Пошаговая инструкция по инвентаризации разрабатывается каждым предприятием самостоятельно. При проведении ревизии необходимо опираться на нормы законодательства, методические рекомендации и указания. Объекты проверки и сроки проведения устанавливает руководитель компании. С 2025 г. Минфин России планирует ввести в действие новый ФСБУ.

В приказе на инвентаризацию по новым стандартам содержатся указания о том, по какой причине, в какие сроки и какими силами осуществляется проверка. Распоряжение составляют для каждой инвентаризационной процедуры.

Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ об инвентаризационной проверке. Учтите, что инвентаризация в бюджетном учреждении в 2022 году с новыми стандартами проходит точно так же, как и в коммерческих и некоммерческих организациях. Регламент утвержден Приказом Минфина № 49 от 13.06.1995.

- Как составить приказ на инвентаризацию основных средств

- Правила проведения инвентаризации

- Порядок проведения инвентаризации

- Инвентаризация при составлении годовой отчетности

- Как составить распоряжение на проверку по форме № ИНВ-22

- Кто обязан проводить инвентаризацию

- Составление приказа в произвольной форме

- Особенности издания приказа об инвентаризации

- Этап 1. Инвентаризационная комиссия

- Этап 2. Определение сроков

- Этап 3. Проверка остатков ТМЦ

- Этап 4. Учет чужого имущества

- Этап 5. Излишки и недостачи

- Что учесть в ходе проведения годовой инвентаризации организации?

- Виды инвентаризации в бухгалтерском учете

- Создание инвентаризационной комиссии

- Понятие инвентаризации

- Когда организация может провести добровольную инвентаризацию?

- Когда проводят проверку

- Когда проведение инвентаризации в учёте организации обязательно?

- Сроки проведения инвентаризации

- Правила проведения инвентаризации расчетов

- Ответственность организации за результаты инвентаризации

- Оформление документов по результатам инвентаризации

- Оформление результатов инвентаризации

- Подведение итогов

- Приказ по итогам инвентаризации

- Как в бухгалтерском учёте отразить результаты инвентаризации?

- Что отражается в налоговом учёте по результатам инвентаризации?

- Документальное оформление результатов

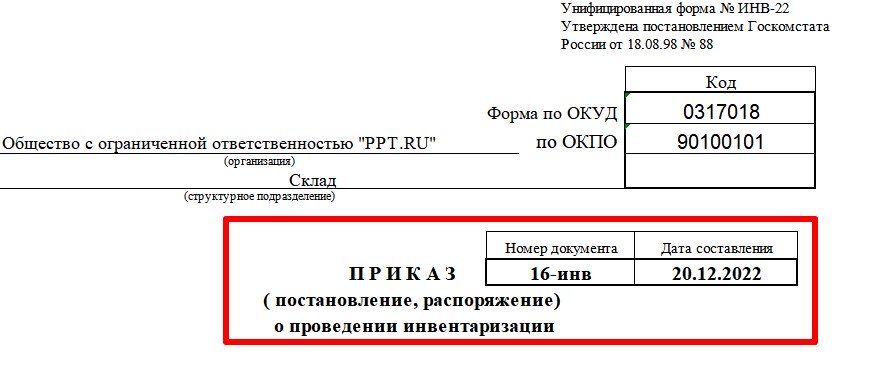

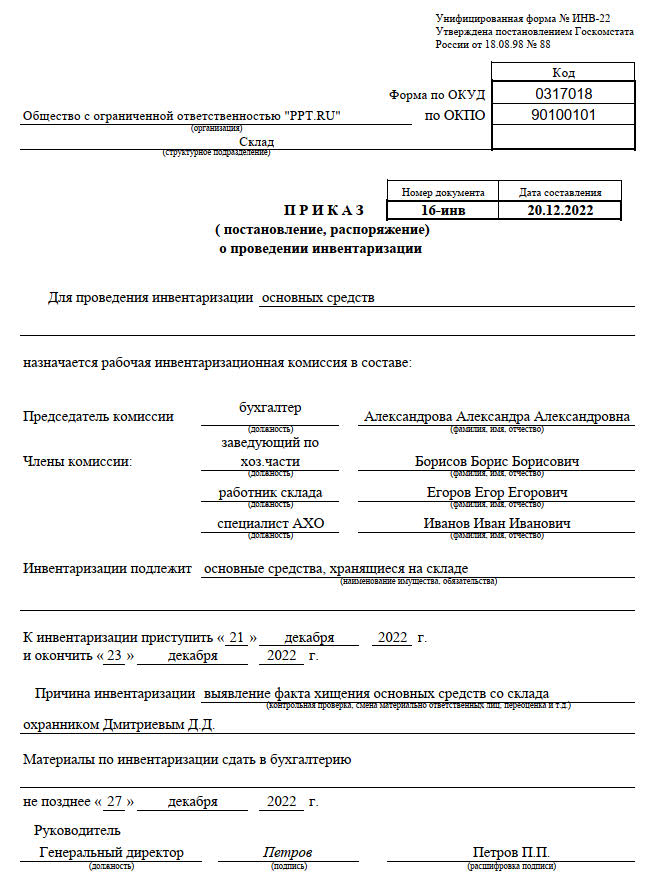

Как составить приказ на инвентаризацию основных средств

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

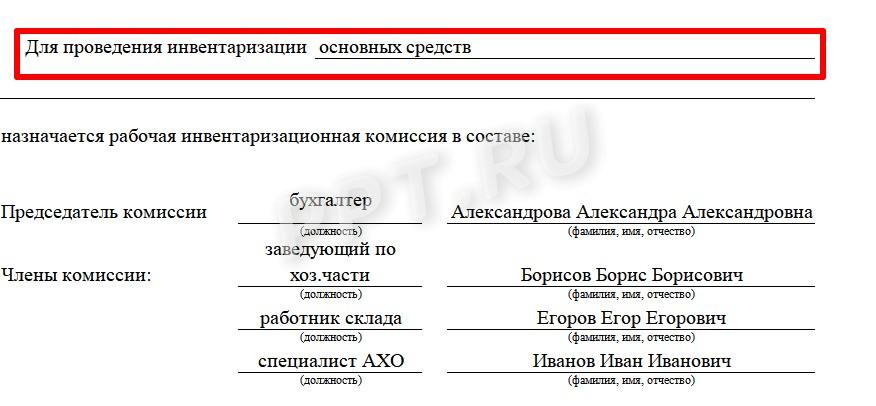

Шаг 2. Уточняем, какое мероприятие проводится и кто из сотрудников в нем участвует: распоряжение содержит полные Ф.И.О. сотрудников, но при перечислении допускается сокращать их имена и отчества.

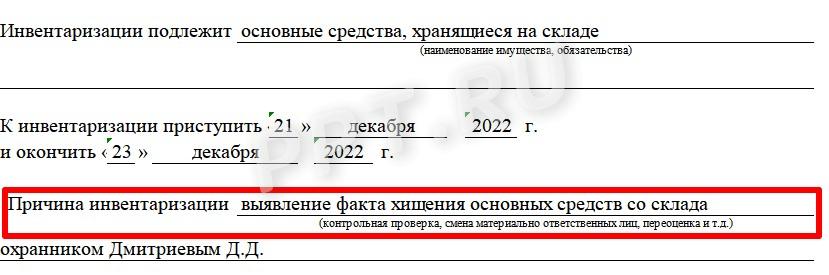

Шаг 3. Указываем, что надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. В нашем случае пример причины инвентаризации в приказе содержит формулировку:«Выявление факта хищения ценностей со склада охранником».

Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, подписать у руководителя, назначившего проверку.

Готовый образец приказа на инвентаризацию основных средств 2022 года:

Проведение инвентаризации является не только инструментом внутреннего контроля организации, а также контрольным мероприятием бухгалтерского и налогового учёта. Грамотное проведение и оформление результатов инвентаризации является залогом успешной подготовки и сдачи годовой бухгалтерской отчётности. Эксперт «Что делать Консалт» в своей статье рассматривает порядок проведения инвентаризации активов и обязательств организации, документальное оформление результатов, сроки и особенности проведения проверки.

Инвентаризация активов и обязательств организации регламентируется ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте», пп. 26 — 28 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации, утверждённого Приказом Минфина России от 29.07.1998 № 34н.

В ходе инвентаризации проверяются и документально подтверждаются наличие, состояние и оценка активов и обязательств организации; фактическое наличие соответствующих объектов сопоставляется с данными регистров бухгалтерского учёта (ч. 2 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ, п. 26 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности).

Инвентаризацию может проводить постоянно действующая комиссия или рабочая инвентаризационная комиссия.

Порядок проведения инвентаризации активов и обязательств организации утверждается при формировании учётной политики организации (п. 4 ПБУ 1/2008 «Учётная политика организации»). Организация дополнительно может оформить положение об инвентаризации в организации. Об этом необходимо также указать в учётной политике организации.

Учитывая сложную эпидемиологическую ситуацию в 2021 году в связи COVID-19, которая обусловлена рядом ограничительных мер, Минфин допустил при инвентаризации применять в отношении отдельных видов активов альтернативные способы выявления их фактического наличия (Письмо Минфина России от 25.02.2021 № 07-01-09/12927, Приложение к Письму Минфина России от 29.12.2020 № 07-04-09/115445). По разъяснениям Минфина, в частности, можно проводить инвентаризацию с применением видео- и фотофиксации фактического наличия или отсутствия имущества в режиме реального времени, когда по месту его нахождения присутствуют отдельные члены комиссии (Письмо Минфина России от 24.12.2020 № 02-07-07/113668).

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Правила проведения инвентаризации

При ознакомлении с документами Минфина бросается в глаза общая идея, которая недвусмысленно в них зафиксирована: любая организация обязана проводить ревизию всех активов и обязательств как минимум один раз в год (перед составлением годового бухгалтерского отчета). Об этом идет речь:

Организация самостоятельно определяет сроки проведения годовой инвентаризации в 2022 году и фиксирует их в приказе о проведении.

Порядок проведения инвентаризации

При проведении плановой инвентаризации учтите следующие особенности.

Обычно его включают в положение об инвентаризации, которое утверждается руководителем (например, в составе учётной политики или иным распорядительным документом).

- Если объём проверки активов и обязательств большой, лучше составить несколько рабочих групп инвентаризационных комиссий. Каждой группе комиссии определите инвентаризируемые объекты, сроки. При больших объёмах работы допустимо проведение инвентаризации по каждому объекту в течение нескольких дней.

- Целесообразно установить такие сроки инвентаризации, чтобы завершить её до начала составления годовой бухгалтерской отчётности. Это необходимо сделать для верного отражения данных организации в бухгалтерском балансе, предоставляемого в налоговый орган. Обязательства нужно инвентаризировать по состоянию на 31 декабря отчётного года включительно (Приложение к Письму Минфина России от 09.01.2013 № 07-02-18/01).

- Проведите проверку наличия, состояния и оценку активов и обязательств сплошным методом. При проверке учтите активы, не пригодные к эксплуатации и не подлежащие восстановлению, чтобы принять правильное решение об их списании или продаже (пп. 3.6, 25, 3.26 Методических указаний по инвентаризации).

- Проведите проверку признаков обесценения активов. Учтите, не нужно ли создать или скорректировать ранее созданный резерв под снижение их стоимости (п. 35 ПБУ 4/99). Такими признаками могут быть, в частности, моральное устаревание активов, потеря ими своих первоначальных качеств, снижение их рыночной стоимости.

- Результаты инвентаризации (выявленные излишки или недостачи) отразите в бухгалтерском и налоговом учёте, учтите при составлении бухгалтерского баланса (п. 5.5 Методических указаний по инвентаризации).

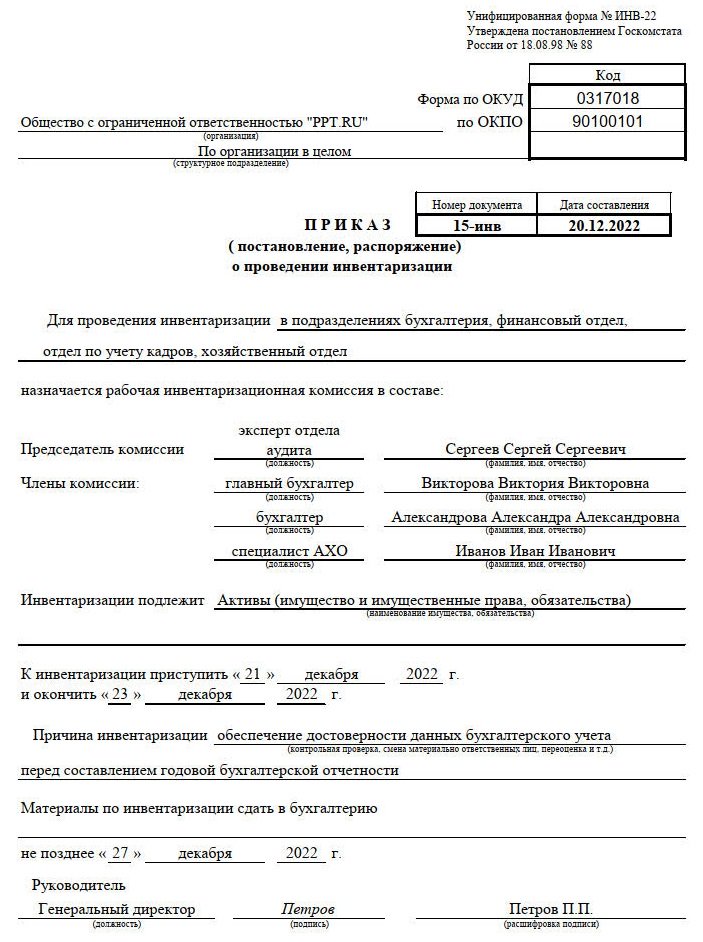

Инвентаризация при составлении годовой отчетности

Порядок, сроки проведения и перечень объектов устанавливаются в учетной политике. На ее основе ежегодно составляется распоряжение. Перечислите в нем состав комиссии, наименование инвентаризируемых активов и обязательств, даты начала и окончания, сформулируйте причину: «Необходимость составления годовой бухгалтерской отчетности».

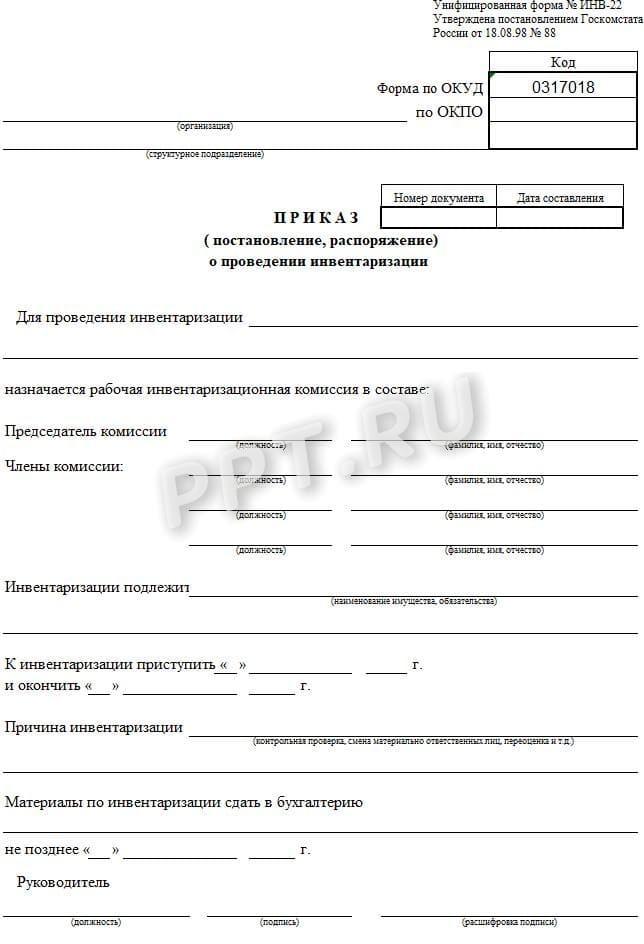

Как составить распоряжение на проверку по форме № ИНВ-22

Постановлением Госкомстата России от 18.08.1998 № 88 утверждена форма № ИНВ-22. Формой ИНВ-22 пользуются независимо от того, с чем связана процедура, является ли она полной или частичной, была заранее запланирована или проводится неожиданно. Коммерческие организации и НКО вправе использовать не только унифицированную форму, но и бланки собственной разработки.

- конкретную цель проведения — инвентаризаци. товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где проведут проверку — к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее разрешено включать не только сотрудников компании, способных оценить состояние имущества и обязательств, но и сторонних аудиторов;

- данные о приказе: его дата, номер, информацию о подписавшем распоряжение руководителе.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра возьмите из постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компаниям разрешено разработать собственный вариант журнала, но для удобства пользуйтесь шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Подписи они ставят непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись и материально ответственных лиц того подразделения, где проводится сверка.

Кто обязан проводить инвентаризацию

Методичка предусматривает, что инвентаризацию должны производить все без исключения организации, которые ведут бухгалтерский учет, включая:

- компании, которые являются субъектами малого предпринимательства;

- юрлиц, не подлежащих обязательному аудиту;

- фирмы, применяющие УСН или иные спецрежимы.

Про все вышеуказанные категории юридических лиц (равно как и про какие-то другие) ни в одном из документов Минфина ничего не сказано о том, что это их не касается. Малые предприятия обязаны подчиняться общим правилам.

Однако, если ООО «PPT.ru» не проводит годовую инвентаризацию, то никто его за это не накажет — ни Минфин, ни ФНС, ни Роскомнадзор, ни МВД, так как законодательно ответственность не установлена. Но штрафы все же возможны: если из-за отсутствия ревизии организация допустила грубые ошибки в бухгалтерской отчетности, то риск быть привлеченным к ответственности по ст. 120 НК РФ и ст. 15.11 КоАП есть. В этих статьях речь идет о грубом нарушении правил учета доходов, расходов и объектов налогообложения и бухгалтерского учета.

Если организация числит себя правильным и добросовестным экономическим субъектом, она должна выполнять требования по контролю за фактическим наличием имущества и обязательств. Ну, и потом, неужели руководству организации неинтересно знать, как обстоят дела с сохранностью учетных объектов и задолженностями? Даже исходя из здравого смысла, инвентаризация хотя бы раз в год необходима всем организациям, в том числе и малым.

Составление приказа в произвольной форме

Приказ допускается составлять и в произвольной форме. Но существует перечень сведений и реквизитов, которые обязательно указать в официальном документе:

- наименование фирмы;

- дата составления и номер документа;

- объекты и цель проведения проверки;

- перечень задействованных подразделений;

- период проведения;

- сроки предоставления результатов;

- состав комиссии с указанием фамилий, имен, отчеств и должностей каждого ее члена;

- фамилия, имя, отчество и подпись руководителя.

Особенности издания приказа об инвентаризации

Как правило, на проведение инвентаризации издаётся приказ (постановление, распоряжение) руководителя организации в произвольной форме либо используется унифицированная форма № ИНВ-22.

В приказе указываются перечень проверяемых активов и обязательств, даты начала и окончания инвентаризации (п. 2.1 Методических указаний по инвентаризации).

Если приказ о проведении инвентаризации оформляется по унифицированной форме № ИНВ-22, то назначить рабочую инвентаризационную комиссию можно этим же документом без оформления дополнительного распоряжения руководителя.

Инвентаризацию обязательно нужно проводить в присутствии материально ответственного лица (далее ‒ МОЛ) (п. 2.8 Методических указаний по инвентаризации). Если установлена коллективная материальная ответственность, следует обеспечить присутствие на инвентаризации всех МОЛ, в противном случае взыскание ущерба может быть затруднено.

См. дополнительную информацию:

Приказ о проведении инвентаризации. Унифицированная форма № ИНВ-22

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Пройдем по всем этапам проведения ревизии ТМЦ вместе, разберем, как проводится инвентаризация (для чайников) на всех этапах, начиная от принятия решения о ее проведении, до подведения итогов.

Материал по теме

Как составить приказ о проведении инвентаризации

Этап 1. Инвентаризационная комиссия

Согласно пункту 2.2 раздела 2 указаний, инвентаризацию проводит постоянно действующая инвентаризационная комиссия. Перед началом проверки ее надо создать и утвердить приказом директора.

Чтобы понимать, кого в нее включают, посмотрим на пункт 2.3 указаний, в котором сказано, кто должен проводить инвентаризацию в организации, дословно:

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты.

В переводе с канцелярского на русский это означает: «любые сотрудники организации». Существует некоторое исключение: материально ответственных лиц (если они, конечно, есть в организации) в инвентаризационную комиссию включать не следует. Это связано с тем, что все виды инвентаризации предусматривают сверку фактических данных с учетными. За фактическое наличие некоторых ценностей отвечает материально ответственное лицо.

Возникает вопрос, можно ли проводить инвентаризацию без участия материально ответственного лица или его необходимо включить в состав комиссии? Напрямую в указаниях о запрете участия в инвентаризационной комиссии материально ответственных лиц нигде не сказано, но это подразумевается, если ознакомиться с пунктом 2.8, где сказано, что проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. То есть чтобы они присутствовали при проведении проверки и могли объяснить, почему чего-то не хватает или что-то присутствует в избытке.

Этап 2. Определение сроков

После того как комиссию создали, определяемся со сроками проведения инвентаризации, то есть когда она начнется и по состоянию на какую дату закончится. Общий порядок закрепляют либо в учетной политике, либо в отдельном «Положении о порядке проведения инвентаризации». А конкретные сроки следует устанавливать приказом руководителя.

Приказ выглядит так:

Материал по теме

Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

Этап 3. Проверка остатков ТМЦ

Далее уже идет рутинный процесс. Вооруженная инвентарной ведомостью, составленной на основании данных бухгалтерского учета на дату проведения инвентаризации, комиссия отправляется в путь — сличать то, что написано в ведомости, с тем, что есть в наличии (то есть то, что комиссия видит своими глазами). Некоторые предметы легко сверяются с данными учета, поскольку если есть фактическое наличие имущества, то это не проблема. Как это делать, регламентирует порядок проведения и учет результатов инвентаризации ТМЦ в организации — отмечать в описи учетные остатки и фактическое наличие. При выявлении расхождений указывать количество и стоимость излишков или недостачи.

А как поступать с имуществом, которое в учете не числится? Вот, например, хозяйственный инвентарь. Обычно его стоимость списывается в расходы в момент отпуска в эксплуатацию. И все, из бухгалтерского учета объект исчезает. Что делать? Вести количественный учет такого имущества. В штуках. Поскольку раз имущество еще используется, значит, оно существует. Сформируйте отдельный регистр — хоть на базе бухгалтерской программы, хоть отдельно. Это делают далеко не все организации, но Минфин настоятельно рекомендует не пренебрегать этим (например, в части учета основных средств смотрите п. 5 , в части учета запасов — п. 8 ).

Этап 4. Учет чужого имущества

Если сотрудник компании принес кое-что из дома к себе в контору, причем не ручку с карандашом, а, скажем, шкаф. Или стол. Имеет он на это право? Вполне. Он дарит этот шкаф организации? Вовсе нет. Это его имущество. Просто он, с согласия руководства фирмы (если это рядовой сотрудник) или по собственной инициативе (если это директор), так поступил. Что делаем? Есть варианты:

- оставить как есть. Если это его шкаф, куда хочет, туда и ставит. Пусть и стоит, пользу приносит. Ну и что, что он стоит на территории организации? Но этот вариант правильным не является;

- заключить договор хранения. И учитывать этот шкаф в забалансовом учете (на счете 002) в условной оценке. То есть в той, какую ему определили стороны договора.

Разумеется, и учитываемый в штуках инвентарь, и «имущество на хранении» подлежат ежегодному контролю и пересчету. Никаких исключений тут нет. Естественно, если мы говорим, как «должно» поступать. Если вы с этим не согласны, можете этого не делать. Как уже говорилось, контролирующие органы не вправе налагать на юрлицо никаких санкций за нарушение порядка и полноты проведения проверки ТМЦ. В принципе, это делает собственник (в соответствии с внутренними регламентами), но в малых предприятиях руководитель и владелец организации обычно являются одним и тем же лицом. Не накажет же директор сам себя.

Материал по теме

Составляем акты о результатах инвентаризации

Этап 5. Излишки и недостачи

Последним этапом сверки остатков имущества является принятие решения по выявленным расхождениям. С излишками все просто — это доход, подлежащий налогообложению (что при общей системе, что при УСН). С недостачами чуть сложнее. Понятно, что это убыток организации, но прежде чем его списать как некомпенсируемые расходы, проводят небольшое внутреннее расследование. Другими словами, перед тем как ответить на вопрос «Что делать?», отвечаем на вопрос «Кто виноват?». Признанный виновным в недостаче сотрудник ее возмещает в порядке, предусмотренном главой 39 ТК РФ.

А если виновный не обнаружен или все сотрудники виноваты солидарно, тогда недостача — однозначный убыток. «УСНщики» такой убыток признать в целях уменьшения налогооблагаемой базы не смогут — его нет в списке расходов, приведенных в пункте 1 статьи 346.16 НК РФ. Но пусть те, кто применяет общую систему, особо не злорадствуют — им тоже списать недостачу в налоговом учете просто так никто не даст.

Недостачи материальных ценностей в производстве и на складах при отсутствии виновных лиц признаются внереализационными расходами лишь в случае, когда факт отсутствия виновных лиц документально подтвержден уполномоченным органом государственной власти (согласно подпункту 5 пункта 2 статьи 265 НК РФ) (в постановлении о приостановлении уголовного дела в связи с неустановлением виновных лиц (согласно подпункту 1 пункта 1 и пункта 2 статьи 208 УПК РФ)). Существуют, правда, нормы естественной убыли, но они касаются далеко не всех материальных объектов. Естественная убыль у помидоров или цемента предусмотрена, но у инструментов или канцелярских принадлежностей ее точно не бывает. По таким итогам проверки в бухучете расходы будут, а в налоговом учете — нет.

Что учесть в ходе проведения годовой инвентаризации организации?

Инвентаризацию проводят, чтобы обеспечить достоверность данных бухгалтерского учёта и бухгалтерской отчётности (ч. 2 ст. 11 Закона о бухгалтерском учёте, п. 26 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности).

Годовую инвентаризацию проводят с целью обеспечить достоверность данных бухгалтерского учёта и статей годовой бухгалтерской отчётности.

Проведение такой инвентаризации обязательно для всех организаций, независимо от их организационно-правовых форм и применяемых налоговых режимов (п. 38 ПБУ 4/99 «Бухгалтерская отчётность организации», пп. 26, 27 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности).

При годовой инвентаризации необходимо подтвердить остатки по всем счетам бухгалтерского учёта, формирующим статьи бухгалтерской отчётности, поэтому проверке подлежат (ч. 1, 2, 3 ст. 11 Закона о бухгалтерском учёте, п. 38 ПБУ 4/99 «Бухгалтерская отчётность организации», п. 1.3 Методических указаний по инвентаризации):

- все активы организации (как материальные, так и не имеющие материально-вещественной формы), независимо от их местонахождения;

- все обязательства организации;

- имущество и обязательства, учитываемые на забалансовых счетах, например арендованные основные средства, которые не признаются в качестве права пользования активом. Данные о них необходимо представить в бухгалтерской отчётности (п. 3.7 Методических указаний по инвентаризации);

- имущество, фактически находящееся в организации, но не учтённое по каким-либо причинам.

Плановые инвентаризации проводят в заранее установленные сроки. График их проведения, как правило, содержится в положении об инвентаризации. Его утверждает руководитель организации (например, в составе учётной политики). График плановых инвентаризаций можно утвердить и отдельным распорядительным документом.

К примеру, к плановым мероприятиям проверки относят инвентаризации перед составлением годовой бухгалтерской отчётности, при ликвидации или реорганизации.

Виды инвентаризации в бухгалтерском учете

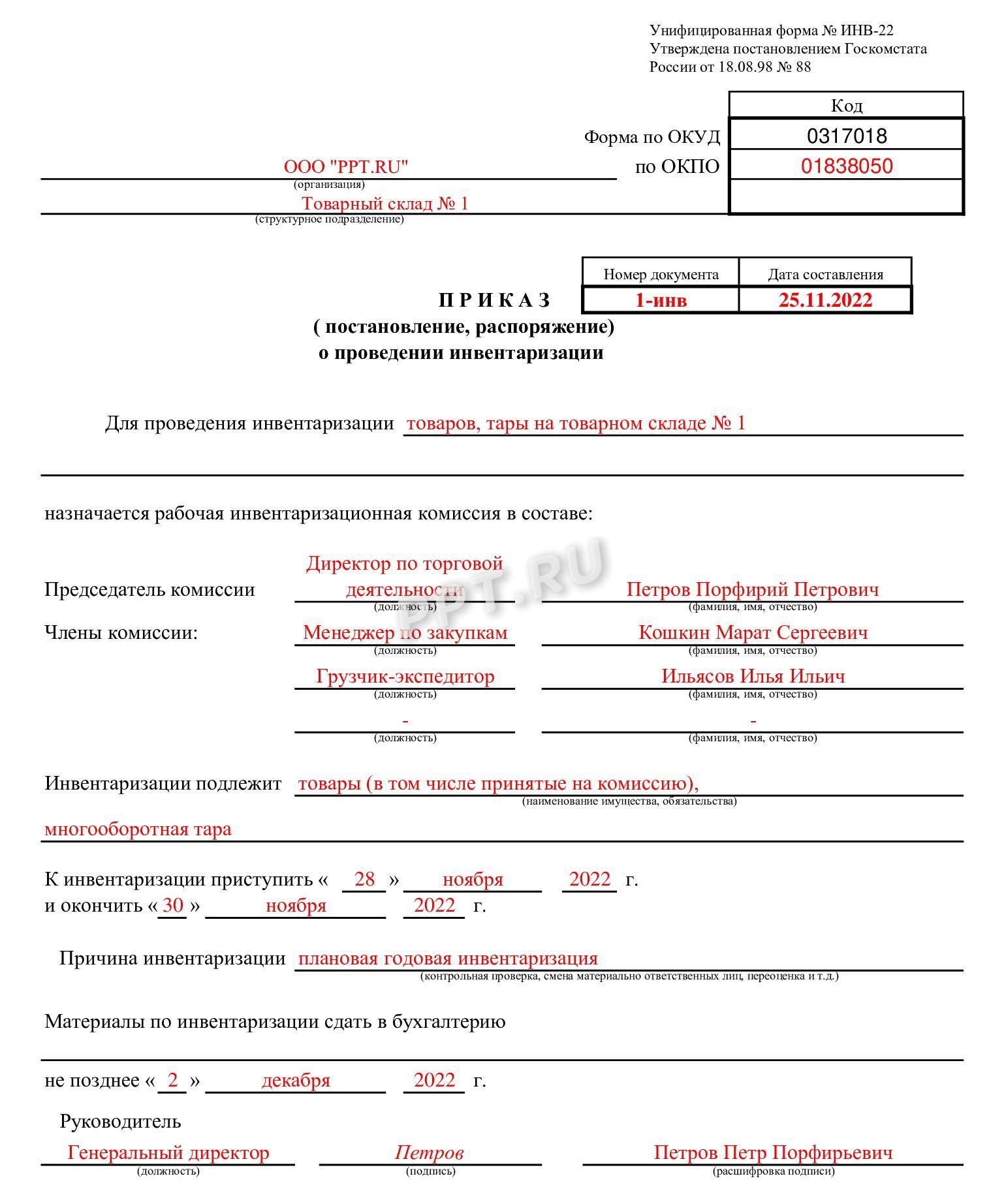

Если проводится инвентаризация в бюджетном учреждении в 2022 году с новыми стандартами или в коммерческой организации, она бывает: полная или частичная, плановая и внеплановая и так далее. Выбор вида зависит от различных обстоятельств — они представлены в таблице.

Порядок проведения инвентаризации для добровольной и обязательной инвентаризации одинаков.

Начать инвентаризацию необходимо с составления приказа об инвентаризации в организации. В приказе указываются, какие работники входят в инвентаризационную комиссию, что и где они будут проверять.

В ходе инвентаризации проверяют наличие, состояние и оценку имущества и обязательств организации (ч. 2 ст. 11 Закона о бухгалтерском учёте, п. 26 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности).

При инвентаризации имущества комиссия проверяет фактическое наличие основных средств, запасов, наличных денежных средств и т. д. Проверку проводят при обязательном участии материально ответственных лиц путём натурального подсчёта, взвешивания, обмера (пп. 2.7, 2.8 Методических указаний по инвентаризации). Кроме того, комиссия проверяет наличие и правильность оценки активов, не имеющих материально-вещественной формы (нематериальные активы, финансовые вложения и другие), путём сверки документов, подтверждающих права организации на эти активы, с данными учёта (пп. 3.8, 3.14, 3.43 Методических указаний по инвентаризации).

Инвентаризация обязательств включает проверку правильности и обоснованности сумм кредиторской задолженности перед поставщиками и подрядчиками, обязательств по возврату кредитов и займов, задолженности перед бюджетом по налогам и взносам, перед персоналом по выплате заработной платы, оценочных обязательств и другое.

Правильность и обоснованность сумм как кредиторской, так и дебиторской задолженности подтверждают путём проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (пп. 3.44, 3.48 Методических указаний по инвентаризации).

Создание инвентаризационной комиссии

Проведение инвентаризации может быть поручено постоянно действующей инвентаризационной комиссии или рабочей инвентаризационной комиссии (п. 2.2 Методических указаний по инвентаризации).

Постоянно действующую инвентаризационную комиссию создают на основании приказа (постановления, распоряжения) руководителя организации. Этот документ определяет персональный состав комиссии (п. 2.3 Методических указаний по инвентаризации). Распорядительный документ о создании постоянно действующей инвентаризационной комиссии составляется в произвольной форме.

Рабочую инвентаризационную комиссию создают, если из-за большого объёма работ инвентаризацию затруднительно провести силами постоянно действующей инвентаризационной комиссии (п. 2.2 Методических указаний по инвентаризации).

Эти комиссии также создают на основании приказа (постановления, распоряжения) руководителя организации. В этом распорядительном документе можно утвердить состав как одной, так и нескольких рабочих инвентаризационных комиссий (п. 2.3 Методических указаний по инвентаризации).

Приказ о создании инвентаризационной комиссии (постоянно действующей или рабочей) можно составить в произвольной форме, содержащей обязательные реквизиты, либо по унифицированной форме № ИНВ-22. В приказе нужно указать состав комиссии, сроки и причины проведения инвентаризации. Документ следует зарегистрировать в журнале учёта контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (п. 2.3 Методических указаний по инвентаризации).

При небольшом объёме работ инвентаризационную комиссию можно не создавать, а инвентаризацию провести силами ревизионной комиссии (если она есть в организации) (п. 2.2 Методических указаний по инвентаризации).

Инвентаризационная комиссия в ходе инвентаризации выполняет следующие функции:

- получает от материально ответственных лиц приходные и расходные документы (отчёты о движении ценностей и денежных средств), не переданные в бухгалтерию на момент начала инвентаризации (п. 2.4 Методических указаний по инвентаризации);

- получает расписки материально ответственных лиц до начала и после проведения инвентаризации (пп. 2.4, 10 Методических указаний по инвентаризации);

- осматривает основные средства и иное имущество и оценивает возможности их дальнейшего использования (пп. 3.2, 25 Методических указаний по инвентаризации);

- определяет фактическое наличие имущества путём его подсчёта, обмера, взвешивания и т. д. (пп. 2.7, 17 Методических указаний по инвентаризации);

- подтверждает существование активов, не имеющих материально-вещественной формы (денежные средства на счетах в банках, нематериальные активы, финансовые вложения и т. д.) путём документальной проверки (пп. 3.8, 14, 3.43 Методических указаний по инвентаризации);

- устанавливает правильность и обоснованность сумм дебиторской и кредиторской задолженности, выявляет сомнительные долги и долги, не реальные для взыскания (пп. 3.44, 48 Методических указаний по инвентаризации);

- проверяет балансовую стоимость активов и корректность начисления оценочных резервов (резерва по сомнительным долгам, резерва под обесценение материальных ценностей и т. д.);

- проверяет обоснованность признания и величину оценочных обязательств (п. 23 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», разд. V Рекомендации Р-23/2011 КпР «Оценочные обязательства по расчётам с работниками»);

- анализирует причины преждевременного списания имущества (физический износ, моральное устаревание, нарушение условий эксплуатации или хранения, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта и т. д.) (п. 3.6 Методических указаний по инвентаризации);

- выявляет виновных лиц (п. 5.1 Методических указаний по инвентаризации);

- вносит в описи (акты) данные о фактическом наличии имущества и обязательств, оформляет результаты инвентаризации (п. 2.6 Методических указаний по инвентаризации);

- готовит предложения об урегулировании выявленных в ходе инвентаризации расхождений между данными бухгалтерского учёта и фактическим наличием активов и обязательств (п. 5.4 Методических указаний по инвентаризации).

Понятие инвентаризации

Заканчивается календарный год. Что делают организации по его итогам как экономические субъекты? Правильно: составляют годовой бухгалтерский отчет, перед которым необходимо провести инвентаризацию. Об этом сказано в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В статье 11 этого закона, которая так и называется — «Инвентаризация активов и обязательств», отсутствуют методические указания по инвентаризации и не указано никаких особенностей проведения проверки активов по итогам года. Просто сказано, что ревизия должна быть, и что она заключается в сверке учетных данных с данными фактическими. А за подробностями законодатель отсылает нас к «федеральным стандартам». В настоящее время в роли этих стандартов выступают ПБУ, ФСБУ и другие нормативные документы, принятые Минфином РФ. В мае 2022 года Минфин России разместил проект нового ФСБУ «Инвентаризация», который предполагает обязательный порядок применения с отчетности за 2025 год.

Когда организация может провести добровольную инвентаризацию?

Добровольную инвентаризацию (по инициативе организации) можно провести в любое время.

Количество инвентаризаций, не являющихся обязательными в отчётном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации (п. 2.1 Методических указаний по инвентаризации, п. 26 Положения).

Внеплановую инвентаризацию проводят как в случаях, установленных законодательством, так и в иных случаях по решению руководителя. Точные сроки проведения и назначение таких инвентаризаций заранее, как правило, в организации не планируют.

Когда проводят проверку

Приказ обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственен за это главный бухгалтер или иной работник бухгалтерии, а если он заболел или отсутствует — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказа Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности (потребуется инвентаризировать все активы и обязательства);

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам (составляют приказ о проведении инвентаризации в связи со сменой материально ответственного лица в организации);

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Когда проведение инвентаризации в учёте организации обязательно?

Обязательную инвентаризацию организации необходимо проводить в следующих случаях (ч. 3 ст. 11 Закона о бухгалтерском учёте, п. 27 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности, п. 1.5 Методических указаний по инвентаризации):

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчётности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в иных случаях, предусмотренных законодательством.

Образец положения о проведении инвентаризации

Регламент проведения инвентаризаций организации

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

Сроки проведения инвентаризации

Сроки проведения инвентаризации определяются руководителем организации. Они могут быть конкретизированы в положении об инвентаризации (например, в составе учётной политики) организации (ч. 3 ст. 11 Закона о бухгалтерском учёте, п. 2.1 Методических указаний по инвентаризации).

Сроки устанавливают в зависимости от случая проведения инвентаризации с учётом особенностей деятельности организации, сроков сдачи отчётности, объёмов бухгалтерского учёта.

Сроки проведения годовой инвентаризации устанавливают с учётом следующих особенностей (пп. 1.5, 2.1 Методических указаний по инвентаризации):

- при проведении годовой инвентаризации можно не проводить инвентаризацию имущества, предыдущая проверка которого была в четвёртом квартале отчётного года;

- инвентаризацию основных средств можно проводить один раз в три года, а библиотечных фондов ‒ один раз в пять лет;

- в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризацию остатков товаров, сырья и материалов можно проводить в том периоде, в котором эти остатки минимальны.

Как правило, годовую инвентаризацию имущества обычно проводят в период с 1 октября по 31 декабря отчётного года. При этом инвентаризацию обязательств проводят по состоянию на 31 декабря включительно (Приложение к Письму Минфина России от 09.01.2013 № 07-02-18/01).

Обратите внимание! Завершить годовую инвентаризацию необходимо до даты подписания годовой бухгалтерской отчётности.

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Это то, что обязательно нужно сделать во время годовой инвентаризации, — свериться со всеми контрагентами. Тут все просто: взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 000 рублей, просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали, значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины: кто из двух сторон прав и кто, кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это акт доброй воли организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Сверка остатков и расчетов — нужная процедура, без которой увязать учет с фактом просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить ее «для галочки». Но в этом случае компания обманет только саму себя. Но налоговики не наказывают за отсутствие ежегодных проверок. И только аудиторы при обязательном аудите финансовой отчетности требуют ее проведения для обеспечения достоверности учетных данных. При отсутствии проведения ревизии нужно помнить и про искажение бухгалтерской отчетности и грубое нарушение правил учета. Здесь штрафы законодательно предусмотрены.

Ответственность организации за результаты инвентаризации

Привлечь организацию к ответственности за непроведение инвентаризации нельзя, так как действующим законодательством Российской Федерации она не предусмотрена.

Однако такие действия могут привести к штрафу за недостоверность данных бухгалтерского учёта и бухгалтерской отчётности, поскольку инвентаризация проводится именно для подтверждения учётных данных, в том числе для составления и верного отражения данных бухгалтерского учёта в бухгалтерской отчётности. Полученные данные инвентаризации также могут повлиять и на налоговый учёт компании.

Организация, которая не проводит инвентаризацию или делает это формально, может нарушить требования бухгалтерского законодательства. Грубые нарушения требований бухгалтерского учёта, в том числе требования к бухгалтерской (финансовой) отчётности (за исключением случаев, предусмотренных ст. 15.15.6 Кодекса Российской Федерации об административных правонарушениях), влекут за собой административную ответственность по ст. 15.11 КоАП РФ.

Важно! Порядок проведения инвентаризации до утверждения ФСБУ регулируется Методическими указаниями по инвентаризации имущества и финансовых обязательств, утверждёнными Приказом Минфина России от 13.06.1995 № 49 (п. 4 ч. 3 ст. 21, ч. 1 ст. 30 Закона о бухгалтерском учёте).

Можно ли привлечь главного бухгалтера к материальной ответственности по результатам инвентаризации?

Организация может привлечь главбуха к полной материальной ответственности, если такое условие есть в трудовом договоре (ч. 2 ст. 243 ТК РФ). Если такого условия в трудовом договоре с главбухом нет, то его можно привлечь к материальной ответственности, как правило, только в пределах его среднего месячного заработка.

Исключительные случаи полной материальной ответственности при отсутствии такого условия в трудовом договоре указаны в ч. 1 ст. 243 ТК РФ. Например, к полной материальной ответственности можно привлечь, если есть приговор суда о том, что ущерб был причинён в результате преступных действий главного бухгалтера (ст. 241, ч. 1 ст. 243 ТК РФ, п. 10 Постановления Пленума Верховного Суда РФ от 16.11.2006 № 52).

Если организация не успеет привлечь главбуха к материальной ответственности до его увольнения, к ответственности можно привлечь и после расторжения с трудового договора с главным бухгалтером. В этом случае организация вправе обратиться в суд. Срок обращения ‒ один год со дня обнаружения причинённого ущерба (ч. 3 ст. 232, ч. 4 ст. 392 ТК РФ).

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

Обратите внимание! Законодатели собираются вернуть налогоплательщику право не включать в доходы по налогу на прибыль имущественные права на результаты интеллектуальной деятельности, которые он выявил при инвентаризации с 1 января 2022 года по 31 декабря 2024 года включительно. Для компаний из реестра субъектов МСП (на 1 января 2022 года) этот срок на два года дольше. Но пока это ещё проект (проект Федерального закона № 71616-8).

Инвентаризация – это мощный инструмент внутреннего контроля организации, в результате использования которого руководитель может получить подробную информацию о состоянии компании.

Инвентаризация обязательна перед составлением годовой отчётности и при смене материально ответственных лиц, а также при хищениях, пожарах, стихийных бедствиях и в некоторых других случаях.

Годовая инвентаризация, как правило, проводится в срок с 1 октября до 31 декабря. Её цель ‒ подтвердить, что данные годовой отчётности об имуществе и обязательствах соответствуют действительности. Поэтому при годовой инвентаризации проверяйте наличное имущество и всё, что отражено в отчётности (п. 27 Положения по бухучёту № 34н).

При добровольной инвентаризации и по другим причинам, как правило, проводят проверку отдельных объектов (активов, обязательств). К примеру, при смене материально ответственного лица проверяют вверенное ему имущество. При хищении со склада компании проводят проверку ТМЦ на этом складе, выявляют виновных лиц.

Порядок проведения инвентаризации при добровольной и обязательной инвентаризации идентичен. Проведение инвентаризации начинают с оформления приказа об инвентаризации, утверждения инвентаризационной комиссии. В приказе указывают работников инвентаризационной комиссии, объекты проверки и сроки.

По итогам годовой инвентаризации комиссия обычно оформляет протокол. Если были выявлены излишки или недостачи, дополнительно заполняют ведомость ИНВ-26. На основании этих документов издаётся приказ руководителя об утверждении результатов инвентаризации.

Инвентаризация позволяет объективно оценить соблюдение условий полноты и достоверности бухгалтерского учёта, фактов отражения и порядка ведения первичной учётной документации, условий складского учёта, потерь и недостач, а также является профилактикой правонарушений.

Как провести инвентаризацию основных средств

Как провести инвентаризацию оборудования к установке

Как провести инвентаризацию незавершённого строительства

Как провести инвентаризацию нематериальных активов

Как провести инвентаризацию расходов на выполнение НИОКР

Как провести инвентаризацию товаров, материалов, готовой продукции и иных аналогичных ценностей

Как провести инвентаризацию незавершённого производства

Как провести инвентаризацию кассы

Как провести инвентаризацию безналичных денежных средств

Как провести инвентаризацию финансовых вложений

Как провести инвентаризацию расходов будущих периодов

Как провести инвентаризацию полученных и переданных в аренду основных средств

Как провести инвентаризацию не принадлежащих организации материальных ценностей, принятых ею на ответственное хранение, в переработку, на комиссию

Как провести инвентаризацию иных объектов, учтённых на самостоятельно введённых забалансовых счетах

Как провести инвентаризацию отложенных налоговых активов и отложенных налоговых обязательств

Готовое решение: Как исправлять ошибки в бухгалтерском учёте

Оформление документов по результатам инвентаризации

Данные о фактическом наличии проверяемых объектов инвентаризационная комиссия заносит в описи (акты). В них же материально ответственные лица дают расписку о том, что проверка проведена в их присутствии (пп. 2.5, 2.10 Методических указаний по инвентаризации).

Сличительную ведомость оформите по имуществу, при инвентаризации которого комиссия выявила отклонения от учётных данных (п. 4.1 Методических указаний по инвентаризации).

Можно использовать унифицированные формы сличительных ведомостей (формы № ИНВ-18, ИНВ-19) или инвентаризационных описей (актов), объединяющих показатели описей (актов) и сличительных ведомостей (формы № ИНВ-10, ИНВ-11, ИНВ-15, ИНВ-16), либо разработать необходимые формы самостоятельно.

По итогам годовой инвентаризации комиссия обычно оформляет протокол. Протокол подписывается членами инвентаризационной комиссии ‒ участниками заседания и передаётся на рассмотрение руководителю организации.

Если были выявлены излишки или недостачи, дополнительно заполните ведомость ИНВ-26.

На основании этих документов издайте приказ руководителя об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации). Составьте его в произвольной форме с обязательным включением предписания о порядке устранения расхождений, выявленных инвентаризацией.

Основные примеры оформления результатов инвентаризации:

Инвентаризационные описи (акты) и другие документы по инвентаризации храните пять лет, начиная с 1 января года, следующего за годом окончания по ним делопроизводства (при условии проведения проверки). При необходимости срок хранения может быть продлён (ч. 1 ст. 29 Закона о бухгалтерском учёте, ст. 321 Перечня типовых управленческих архивных документов, пп. 4.1, 4.11 Инструкции по применению Перечня типовых управленческих архивных документов).

Оформление результатов инвентаризации

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Сначала члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что указано на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа используют форму № ИНВ-26 из постановления Госкомстата № 26 от 27.03.2000.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2022 года, то разрешается оформить документы по ее результатам уже в январе 2023-го. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер составляет сличительную ведомость в двух экземплярах. Один из них останется в бухгалтерии, второй передается материально ответственному лицу.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, членах комиссии, выявленных расхождениях. Если несоответствий нет, то это надо задокументировать. Одновременно комиссия выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе допустимо зафиксировать иные инициативы, к примеру, усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов содержатся следующие бумаги:

- ведомость учета результатов;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Подведение итогов

После того как комиссия закончила проводить инвентаризацию, проводят заседание. Во время него определяют основные результаты и выявленные расхождения. Одновременно устанавливают причину несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Обычно этот документ имеет такую структуру:

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

В качестве приложений к протоколу заседания прикрепляют следующие документы:

- акты и описи проведенной инвентаризации по формам ИНВ по каждому материально ответственному сотруднику, объекту, складу или подразделению;

- список не подходящей для дальнейшего использования продукции;

- перечень недостающей или излишней продукции с указанием цены;

- объяснительные записки материально ответственных работников или иных должностных лиц.

Добавим, что на заседании комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукцией;

- иные предложения касательно работы с подвергшимися проверке ценностями.

Если в ходе проверки не было обнаружено нарушений, то составлять протокол нет необходимости.

На основании такого протокола руководитель издает итоговое распоряжение.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии и конкретные указания, что необходимо сделать: провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель иногда оставляет за собой. Остановимся подробнее на структуре приказа. Его, как и аналогичный распорядительный документ, составляют по определенным правилам. В его структуре обязательно содержатся следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (удобно использовать фирменный бланк);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризационной проверки (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа отражают следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.

Как в бухгалтерском учёте отразить результаты инвентаризации?

Отразите результаты инвентаризации в бухгалтерском учёте в том отчётном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Закона о бухгалтерском учёте, п. 5.5 Методических указаний по инвентаризации).

Результаты годовой инвентаризации должны сформировать показатели годовой бухгалтерской отчётности.

По полученным результатам инвентаризации имущества учтите следующее:

- зачтите пересортицу по запасам, если выполняются условия для этого;

- спишите недостачи;

- учтите излишки;

- спишите морально устаревшее или испорченное имущество, не пригодное к дальнейшему использованию.

По итогам инвентаризации расчётов сделайте следующее:

- спишите задолженность с истекшим сроком исковой давности;

- при необходимости создайте резерв по сомнительным долгам или скорректируйте его сумму;

- восстановите ранее списанную дебиторскую задолженность, учтённую на счёте 007 «Списанная в убыток задолженность неплатёжеспособных дебиторов», если срок исковой давности по ней начал течь заново или получена информация, что имущественное положение должника улучшилось;

- спишите с забалансового счёта 007 ранее списанную в убыток дебиторскую задолженность, если выполняются условия для этого.

Как списать кредиторскую задолженность в бухгалтерском учёте

Как списать нереальную для взыскания (безнадёжную) дебиторскую задолженность в бухгалтерском учёте

Правильно заполнить налоговые расчёты, определить сроки сдачи и избежать штрафных санкций поможет СПС КонсультантПлюс

Что отражается в налоговом учёте по результатам инвентаризации?

Если при инвентаризации имущества выявлены излишки, то включите рыночную стоимость излишков во внереализационные доходы.

Суммы недостач можно включить в расходы в налоговом учёте не во всех случаях, а зачесть недостачи излишками по пересортице нельзя ни при каких условиях.

По результатам инвентаризации дебиторской и кредиторской задолженности спишите безнадёжную дебиторскую задолженность и невостребованную кредиторскую задолженность, выявленную при инвентаризации.

Скорректируйте резерв по сомнительным долгам по дебиторской задолженности, если его создание предусмотрено в организации налоговой учётной политикой.

При восстановлении ранее списанной дебиторской задолженности (например, в связи с тем что срок исковой давности начал течь заново) её сумму в налоговом учёте включите во внереализационные доходы (ст. 250 НК РФ).

Как учесть расходы и доходы прошлых лет

Как списать кредиторскую задолженность в налоговом учёте

Как списать дебиторскую задолженность в налоговом учёте

Документальное оформление результатов

Для оформления результатов проверки активов и обязательств разработаны унифицированные описи и акты. Но строгих правил, как правильно оформить инвентаризацию документально, не предусмотрено. Если расхождений с бухучетом нет, все графы описей и актов заполняются автоматически. И подведение итогов упрощается. Если расхождения есть, требуется составлять сличительные ведомости.

По итогам годовой инвентаризации комиссия оформляет протокол. Если были выявлены излишки или недостачи, дополнительно заполните ведомость ИНВ-26. На основании этих документов издайте приказ руководителя об утверждении результатов инвентаризации.