- Нормативная база

- Как часто нужно проводить инвентаризацию имущества и обязательств

- Порядок проведения инвентаризации

- Шаг 1. Создание инвентаризационной комиссии

- Шаг 2. Получение последних приходных и расходных документов

- Шаг 3. Получение расписки от материально ответственных лиц

- Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

- Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

- Шаг 6. Обобщение результатов, выявленных инвентаризацией

- Шаг 7. Утверждение результатов инвентаризации

- Шаг 8. Отражение в учете результатов инвентаризации

- Выявлена недостача

- Выявлены излишки имущества

- Зачем нужна инвентаризация

- Книжечка

- С чего начать инвентаризацию

- Правила проведения инвентаризации

- Что делать с излишками и недостачей

- Отражение результатов инвентаризации в «1С»

- Электронные документы, связанные с проведением инвентаризации

- Решение о проведении инвентаризации

- Изменение решения о проведении инвентаризации

- Документальное оформление проведения инвентаризации

- Ведомость расхождений

- Акт о результатах инвентаризации

- Пересортица

- Излишки продуктов

- Недостача продуктов питания

- Инвентаризация товаров в рознице

- Особенности инвентаризации товаров

- Порядок проведения инвентаризаций

- Этапы инвентаризации товаров

- Подготовка к ревизии

- Основной этап инвентаризации

- Завершение инвентаризации

- Ответственность за ошибки в инвентаризации

Нормативная база

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Как часто нужно проводить инвентаризацию имущества и обязательств

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. При этом Инвентаризацию ОС можно проводить раз в три года;

- при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было доверено материально ответственному лицу;

- при выявлении фактов хищения или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

- при ликвидации или реорганизации организации.

Порядок проведения инвентаризации

Инвентаризация проводится в несколько этапов.

Шаг 1. Создание инвентаризационной комиссии

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний по инвентаризации).

Унифицированная форма данного приказа (форма N ИНВ-22) утверждена Постановлением Госкомстата России от 18.08.1998 N 88.

В состав инвентаризационной комиссии могут быть включены любые работники организации. Членами комиссии, как правило, являются:

- представители администрации организации;

- работники бухгалтерской службы (например, главный бухгалтер, заместитель главного бухгалтера, бухгалтер по отдельному участнику);

- другие специалисты (работники технических (например, инженер), финансовых (например, руководитель финансового отдела), юридических (например, юрист) и других служб).

Материально ответственные лица не могут входить в состав инвентаризационной комиссии, однако их присутствие при проверке фактического наличия имущества является обязательным.

В комиссию должны входить как минимум два человека.

Помимо состава инвентаризационной комиссии, в этом приказе указываются также сроки и причины проведения инвентаризации, проверяемое имущество и обязательства.

После утверждения приказа генеральным директором этот документ должны подписать председатель и члены инвентаризационной комиссии.

Приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации, который может составляться по форме N ИНВ-23 (п. 2.3 Методических указаний по инвентаризации).

Шаг 2. Получение последних приходных и расходных документов

До начала проверки фактического наличия имущества инвентаризационной комиссии надо получить последние на момент проведения инвентаризации приходные и расходные документы.

Полученные документы заверяются председателем инвентаризационной комиссии с указанием «до инвентаризации на «__» __________ 201_ г.», что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Шаг 3. Получение расписки от материально ответственных лиц

Расписка, оформляемая материально ответственным лицом перед началом инвентаризации, предоставляется инвентаризационной комиссии в день проверки и подтверждает факт того, что к началу инвентаризации все расходные и приходные документы на имущество сданы материально ответственным лицом в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны.

Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

Инвентаризационная комиссия определяет:

- наименования и количество имущества (ОС, МПЗ, денежные средства в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного имущества, – путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется состояние этих объектов (могут ли они использоваться по назначению);

- виды активов, не имеющих материально-вещественной формы (например, НМА, финансовые вложения), – путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

- состав дебиторской и кредиторской задолженности – путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Полученные данные инвентаризационные комиссия заносит в инвентаризационные описи (акты). После этого материально ответственные лица в инвентаризационных описях (актах) должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4, 2.5, 2.9 — 2.11 Методических указаний по инвентаризации).

Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

После этого полученные данные в инвентаризационных описях (актах) сверяются с данными бухгалтерского учета.

Если в ходе инвентаризации выявлены излишки или недостача, тогда оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Ее составляют только по тому имуществу, по которому есть отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

- по ОС – Инвентаризационная опись ОС (форма N ИНВ-1) и Сличительная ведомость инвентаризации ОС (форма N ИНВ-18);

- по МПЗ – Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3); Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4) и Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19);

- по расходам будущих периодов – Акт инвентаризации расходов будущих периодов (форма N ИНВ-11);

- по кассе – Акт инвентаризации наличных денег (форма N ИНВ-15);

- по ценным бумагам и БСО – Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16);

- по расчетам с покупателями, поставщиками и прочими дебиторами и кредиторами – Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17).

Шаг 6. Обобщение результатов, выявленных инвентаризацией

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

Если по итогам инвентаризации расхождений не выявлено, этот факт также следует отразить в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации.

С этой целью может применяться унифицированная форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией», утвержденная Постановлением Госкомстата России от 27.03.2000 N 26, в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 Методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Шаг 7. Утверждение результатов инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Шаг 8. Отражение в учете результатов инвентаризации

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета следует отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета.

Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

- если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

- если лицо, виновное в возникновении недостачи, не установлено, – списывается в прочие расходы.

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

- или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

- или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (пп. 5, 6 п. 2 ст. 265 НК РФ):

- или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

- или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

- или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

- или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

Специально для Audit-it.ru

Материалы газеты «Прогрессивный бухгалтер», октябрь 2020 г.

Сейчас об инвентаризации вспоминают в первую очередь потому, что это способ проверить остатки, которые находятся на складе и в магазине, для перехода на обязательную маркировку товаров. Благодаря инвентаризации можно в порядке хранить имущественные ценности компании и контролировать их состояние.

Зачем нужна инвентаризация

Инвентаризации бывают разных видов – полные и частичные. В частичной инвентаризации можно проверить только необходимые позиции товаров. Например, провести плановую или внеплановую проверку для контроля продукции, которая хранится на складе и в магазине.

Срок проведения инвентаризации устанавливается руководителем организации, если инвентаризация не входит в случаи обязательных (согласно ст. 12 закона «О бухгалтерском учете»), таких как:

- при продаже имущества или при передаче имущества в аренду;

- при преобразовании государственного или муниципального унитарного предприятия;

- при смене материально ответственного лица;

- перед составлением годового бухгалтерского отчета;

- при ликвидации или реорганизации предприятия;

- при выявлении случаев хищения или в случае стихийных бедствий, пожара или чрезвычайной ситуации, вызванной экстремальными условиями.

Книжечка

При подготовке и проведении инвентаризации руководствуйтесь следующими документами:

- Приказ Минфина РФ от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов».

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Постановление Госкомстата РФ от 18.08.1998 № 88.

- Постановление Госкомстата РФ от 27.03.2000 № 26.

Инвентаризацию проводят, чтобы:

- Выявить фактическое наличие имущества у организации для обеспечения его сохранности, а также выявить неучтенные имущество и товар.

- Проверить содержание и правила эксплуатации основных средств организации, а также правильное условие хранений товарно-материальных ценностей, использование нематериальных активов.

- Определить фактическое использование товарно-материальных средств в процессе производства и изготовление продукции.

- Выявить наличие на складе и в магазине излишек и недостач товаров и продукции у организации.

- Проверить полное и корректное отражение в бухгалтерском учете, оценить товарно-материальные ресурсы с учетом их рыночной стоимости и фактического состояния.

С чего начать инвентаризацию

Для того что бы начать инвентаризацию, организации необходимо издать приказ о проведении инвентаризации и определить инвентаризационную комиссию. В состав инвентаризационной комиссии должен входить представитель руководителя либо заместитель руководителя, бухгалтер и материально ответственное лицо. После утверждения состава инвентаризационной комиссии ей предоставляют на руки последний приходный и расходные документы и отчеты о движении материальных ценностей. Материально ответственное лицо получает письменно информацию, что все расходные и приходные документы внесены бухгалтером. Эти документы визируются представителем с пометкой до инвентаризации с указанием даты.

После предоставления документов составляется инвентаризационная опись в двух экземплярах, один из которых впоследствии предается в бухгалтерию для сверки с данными бухучета, а второй предоставляется материально ответственному лицу.

Правила проведения инвентаризации

Необходимо определить сроки проведения инвентаризации. Если инвентаризация производится в течение нескольких дней, то помещение, где хранится инвентаризационный товар, необходимо опечатывать в конце дня и проверять целостность печати на следующее утро. Помещение нужно опечатывать ежедневно, пока не завершится инвентаризация.

На момент инвентаризации необходимо запретить какие-либо перемещения продукции со склада. Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях с письменного разрешение руководителя и главного бухгалтера организации. В таких случаях продукция реализуется материально ответственным лицом в присутствии членов инвентаризационной комиссии. Если в момент инвентаризации необходимо принять новую продукцию на склад, то продукция принимается материально ответственным лицом в присутствии членов инвентаризационной комиссии.

Во время пересчета проводится проверка фактического наличия остатков продукции на складе и в магазине. Данный перерасчет необходимо проводить в присутствии материально ответственного лица. Проверка остатков при инвентаризации может производиться как вручную, так и с использованием технических средств.

После фактического перерасчета остатков товары разрешается вносить в опись. Продукция отражается в описи по каждому отдельному наименованию. В опись фиксируется информация по товару: количество, артикул, вид и другие характеристики продукции, принятые в учете организации.

Инвентаризация проводится последовательно по помещению, где хранится инвентаризационный товар. После полной проверки продукции в проверяемом помещении и внесения в опись помещение закрывают и при необходимости пломбируют, а инвентаризационная комиссия проходит к проверке в другое помещение.

Во время пребывания инвентаризационной комиссии на перерыве на обед или в вечернее время описи должны хранится в сейфе или в шкафу в закрытом помещении, где проводится инвентаризация.

После перерасчета остатков и составления итоговых описей члены инвентаризационной комиссии подписывают опись. Если в инвентаризационной описи отсутствует хотя бы одна подпись члена комиссии, то результат инвентаризации считается недействительным. Также материально ответственные лица дают расписку о том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют. Далее подписанные описи передают в бухгалтерию, где бухгалтер сверяет данные с бухгалтерским учетом.

Если после проведения инвентаризации находят расхождение между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна составить сличительные ведомости, в которых зафиксируют суммы излишков и недостатков. Сличительную ведомость необходимо подписать главному бухгалтеру и материально ответственному лицу. Отдельно составляются ведомости на товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении. После составления ведомости и подписания ее руководителем создается приказ об утверждении итогов инвентаризации.

Что делать с излишками и недостачей

Выявление излишних остатков товаров приходуется по рыночной стоимости. Соответствующая сумма отражается на финансовом результате и увеличении дохода организации.

Недостача в пределах нормы естественной убыли относится на издержки производства. Если выявленные недостатки товара больше норм естественной убыли, то убыток возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовый результат организации и увеличивают расход. Создается документ для списания недостатка сверх нормы. К нему должны быть прикреплены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ от взыскания ущерба с материально ответственных лиц. Результат инвентаризации отражается в учете в том месяце, в котором была проведена. Если проведена годовая инвентаризация, то она отражается в годовом отчете.

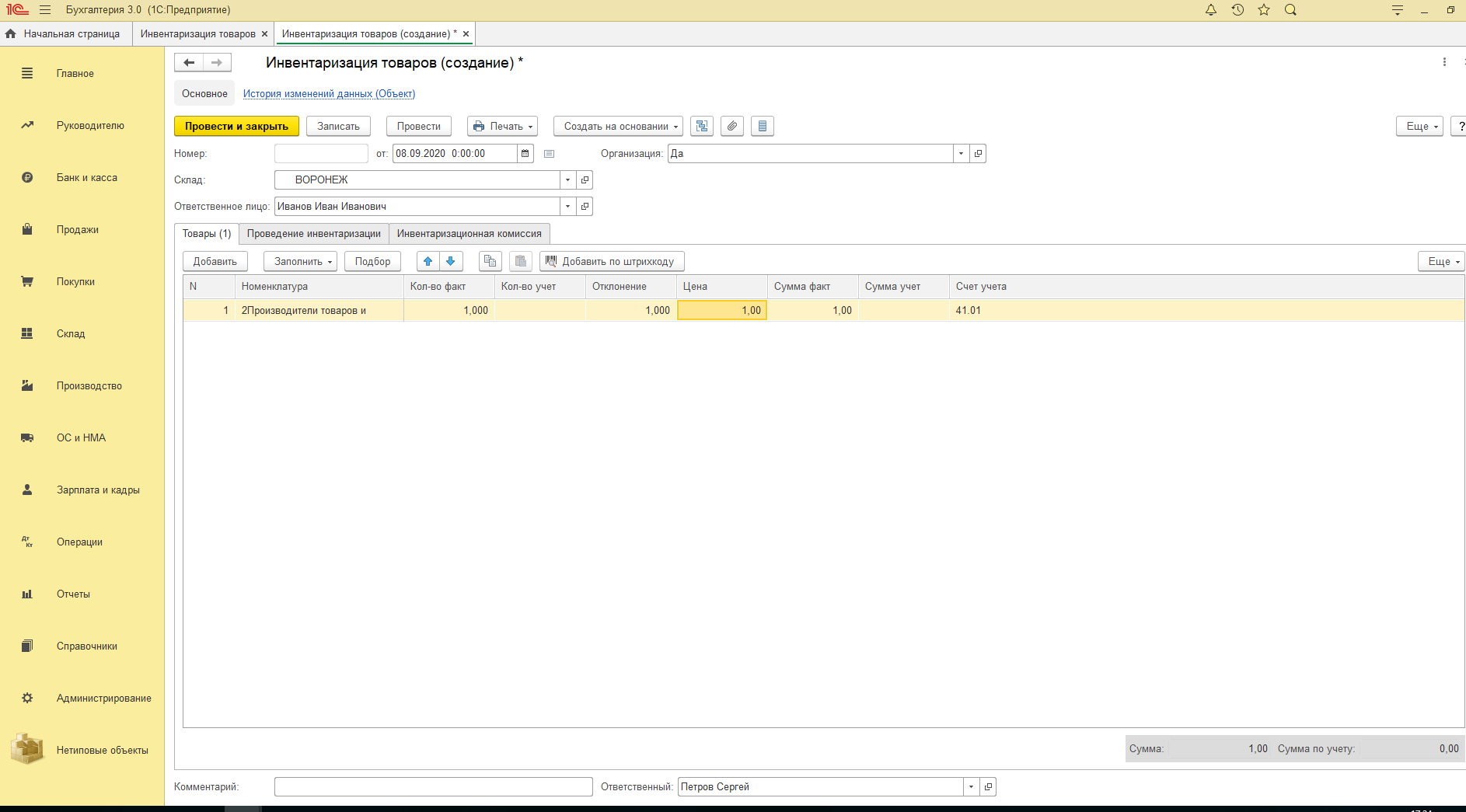

Отражение результатов инвентаризации в «1С»

Также результат инвентаризации нужно отразить в учете с помощью программы, которую использует организация. Например, чтобы отразить итоги инвентаризации в программе «1С:Бухгалтерия 8», необходимо зайти в раздел «Склад» и выбрать документ «Инвентаризация товаров», а далее заполнить данный документ согласно результату инвентаризации.

Документ «Инвентаризационный товар» проводок не формирует, но на основании этого документа можно создать следующие документы:

- если по результату инвентаризации выявлены излишки товарно-материальной ценности – документ «Оприходование товаров»;

- если по результату инвентаризации выявлена недостача товарно-материальной ценности – документ «Списание товаров».

Рассмотрим особенности проведения инвентаризации продуктов питания и оформления ее результатов согласно требованиям нормативных актов в сфере бюджетного учета.

В силу п. 80, 81 федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного Приказом Минфина России от 31.12.2016 № 256н (далее –СГС «Концептуальные основы»), инвентаризация продуктов питания проводится по основаниям, в сроки и в порядке, которые установлены учреждением в рамках формирования своей учетной политики, а также в случаях, когда проведение инвентаризации является обязательным, а именно:

- при установлении фактов хищений или злоупотреблений, а также порчи имущества;

- в случае стихийного бедствия, пожара, аварии или других чрезвычайных ситуаций, в том числе вызванных экстремальными условиями;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- в других случаях, предусмотренных законодательством РФ, иными нормативными правовыми актами РФ.

Минфин в Письме от 19.05.2020 № 02-07-10/41023 отметил: нормативные правовые акты, регламентирующие проведение инвентаризации, не содержат требования об обязательном наличии в составе инвентаризационной комиссии бухгалтера. Порядок проведения инвентаризации, а также состав комиссии должны быть урегулированы учреждением в рамках принятого им правового акта, учитывающего особенности проведения инвентаризации.

Электронные документы, связанные с проведением инвентаризации

Приказом Минфина России от 15.04.2021 № 61н утверждены следующие формы электронных документов бухгалтерского учета, связанных с проведением инвентаризации:

- решение о проведении инвентаризации (ф. 0510439);

- изменение решения о проведении инвентаризации (ф. 0510447).

Решение о проведении инвентаризации

Решение о проведении инвентаризации (ф. 0510439) (далее – решение (ф. 0510439)) применяется в целях оформления решения учреждения о проведении инвентаризации. В нем указываются:

- причина проведения инвентаризации;

- сроки проведения инвентаризации;

- дата, по состоянию на которую проводится инвентаризация;

- состав инвентаризационных комиссий (рабочих инвентаризационных комиссий);

- ответственные лица, в отношении которых проводится инвентаризация;

- места проведения инвентаризации.

Решение (ф. 0510439) формируется в виде электронного документа на основании информации, представленной в документах, определяющих порядок (положение) проведения инвентаризации, списочный состав инвентаризационных комиссий, порядок согласования документов и списочный состав должностных лиц, согласующих решение (ф. 0510439), в иных правовых актах учреждения, содержащих информацию, необходимую для заполнения соответствующих реквизитов названного решения, в том числе автоматического.

Обратите внимание: на основании решения (ф. 0510439) осуществляется автоматическое заполнение реквизитов в документах, сформированных в ходе и (или) по результатам (итогам) инвентаризации (в инвентаризационных описях (сличительных ведомостях), ведомостях расхождений, актах о результатах инвентаризации, иных первичных учетных документах и регистрах бухгалтерского учета, формируемых в ходе и (или) по итогам инвентаризации).

Решение (ф. 0510439) подписывается ответственным исполнителем, подготовившим документ, простой электронной подписью (далее – простая ЭП).

Согласование решения (ф. 0510439) в случае, предусмотренном актом учреждения, его должностными лицами оформляется листом согласования, прилагаемым к названному решению, содержащим простые ЭП.

Решение (ф. 0510439):

1) утверждается руководителем учреждения (иным уполномоченным им лицом) и подписывается квалифицированной электронной подписью (далее – ЭЦП);

2) направляется для ознакомления и подписания простой ЭП в листе ознакомления, прилагаемом к решению (ф. 0510439):

- членам инвентаризационной комиссии (рабочей инвентаризационной комиссии);

- ответственным лицам, указанным в графе 4 разд. 1 решения (ф. 0510439);

- лицам, осуществляющим ведение бухгалтерского учета.

Изменение решения о проведении инвентаризации

Изменение решения о проведении инвентаризации (ф. 0510447) (далее – изменение решения (ф. 0510447)) применяется учреждением в целях внесения изменений в решение (ф. 0510439) или его аннулирования.

Обратите внимание: Внесение изменений в решение (ф. 0510439) допускается до начала проведения инвентаризации.

Изменение решения (ф. 0510447) формируется на основании решения (ф. 0510439) и иных документов, определяющих порядок (положение) проведения инвентаризации, списочный состав инвентаризационных комиссий, порядок согласования документов и списочный состав должностных лиц, согласующих изменение решения (ф. 0510447), и (или) содержащих информацию, необходимую для заполнения соответствующих реквизитов изменения решения (ф. 0510447).

На основании решения (ф. 0510439) с учетом всех изменений решения (ф. 0510447) осуществляется автоматическое заполнение реквизитов в документах, формируемых в ходе и (или) по результатам (итогам) инвентаризации (в инвентаризационных описях (сличительных ведомостях), ведомостях расхождений, актах о результатах инвентаризации, иных первичных документах и регистрах бухгалтерского учета, формируемых в ходе и (или) по итогам инвентаризации).

Изменение решения (ф. 0510447), которым изменяются, отменяются или дополняются отдельные строки решения (ф. 0510439), является корректирующим.

Изменение решения (ф. 0510447), которым отменяется решение (ф. 0510439), является аннулирующим.

С момента аннулирования (отмены) решения (ф. 0510439) изменения в него не вносятся.

Изменение решения (ф. 0510447) подписывается ответственным исполнителем, подготовившим документ, простой ЭП.

Согласование изменения решения (ф. 0510447) в случае, предусмотренном актом субъекта учета, его должностными лицами оформляется листом согласования, прилагаемым к изменению решения (ф. 0510447), содержащим простые ЭП.

Изменение решения (ф. 0510447):

1) утверждается руководителем учреждения (уполномоченным им лицом) и подписывается ЭЦП;

2) направляется для ознакомления и подписания простой ЭП в листе ознакомления, прилагаемом к изменению решения (ф. 0510447):

- членам инвентаризационной комиссии (рабочей инвентаризационной комиссии);

- ответственным лицам, указанным в графе 4 разд. 1 изменения решения (ф. 0510447);

- лицам, осуществляющим ведение бухгалтерского учета.

Утвержденное корректирующее изменение решения (ф. 0510447) направляется для ознакомления тем лицам (членам комиссии, ответственным лицам), у которых есть корректировки (отмены).

Аннулирующее изменение решения (ф. 0510447) направляется всем лицам, поименованным в изменении решения (ф. 0510447), а также лицам, осуществляющим ведение бухгалтерского учета, и подписывается простой ЭП на листе ознакомления.

Документальное оформление проведения инвентаризации

На основании Указаний № 52н, утвержденных Приказом Минфина России от 30.03.2015 № 52н при проведении инвентаризации продуктов питания инвентаризационная комиссия оформляет инвентаризационные описи (сличительные ведомости) по объектам нефинансовых активов (ф. 0504087) (далее – инвентаризационная опись (ф. 0504087)).

Такая опись составляется комиссией учреждения по ответственному за сохранность имущества лицу с формированием расписки ответственного лица и с указанием:

- места проведения инвентаризации;

- лица (лиц), ответственного (ответственных) за сохранность имущества, в том числе лица (лиц) с полной материальной ответственностью (далее – ответственное (ответственные) лицо (лица));

- приказа (распоряжения) о проведении инвентаризации (номера и даты приказа);

- даты начала и даты окончания инвентаризации.

Напомним, в графе 8 инвентаризационной описи (ф. 0504087) указывается статус объекта учета, то есть информация о состоянии объекта имущества на дату инвентаризации с учетом оценки его технического состояния и (или) степени вовлеченности в хозяйственный оборот. Например, в отношении материальных запасов, к которым относятся продукты питания, может указываться статус «в запасе (для использования)», «в запасе (на хранении)», «ненадлежащего качества», «поврежден», «истек срок хранения».

Учреждение при формировании своей учетной политики определяет способ указания статуса объекта учета по его наименованию и (или) коду.

В графе 9 приводится целевая функция актива,то есть информация о возможных способах вовлечения объектов инвентаризации в хозяйственный оборот, использования их в целях получения экономической выгоды (извлечения полезного потенциала) либо при отсутствии возможности – о способах выбытия объектов. Например, в отношении материальных запасов (продуктов питания) можно указать: «использовать», «продолжить хранение», «списание».

Инвентаризационная опись (ф. 0504087) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию, после представления ответственным (ответственными) лицом (лицами) объяснения причин расхождений (при наличии) и заключения комиссии учреждения о результатах инвентаризации.

Ведомость расхождений

Для отражения расхождений между показателями фактического наличия и данными бухгалтерского учета составляется ведомость расхождений по результатам инвентаризации (ф. 0504092) (далее – ведомость расхождений (ф. 0504092)). Она подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Приведем графы ведомости расхождений (ф. 0504092), которые должны соответствовать определенным графам инвентаризационной описи (ф. 0504087):

- графа 4 ведомости расхождений (ф. 0504092) должна соответствовать графе 4 инвентаризационной описи (ф. 0504087);

- графа 5 – графе 10;

- графа 6 – результату деления показателя графы 12 на показатель графы 11;

- графа 7 – графе 5;

- графа 8 – графе 13;

- графа 9 – графе 14;

- графа 12 – графе 15;

- графа 13 – графе 16;

- графа 14 – графе 17;

- графа 15 – графе 18.

Акт о результатах инвентаризации

На основании инвентаризационной описи (ф. 0504087) оформляется акт о результатах инвентаризации (ф. 0504835). При выявлении по результатам инвентаризации расхождений к данному акту прилагается ведомость расхождений (ф. 0504092).

Акт о результатах инвентаризации (ф. 0504835) подписывается членами комиссии и утверждается руководителем учреждения.

Результаты инвентаризации отражаются в бухгалтерском учете и бухгалтерской (финансовой) отчетности того периода, в котором была закончена инвентаризация (п. 82 СГС «Концептуальные основы»).

При проведении инвентаризации перед составлением годовой бухгалтерской (финансовой) отчетности ее результаты отражаются в этой отчетности.

Реорганизуемое (упраздняемое, ликвидируемое) учреждение указывает результаты инвентаризации в бухгалтерской (финансовой) отчетности, представляемой на дату его реорганизации (упразднения, ликвидации).

Например, при осуществлении реорганизации учреждения путем присоединения к другому учреждению проводится инвентаризация на основании решения органов юридического лица, уполномоченного на реорганизацию учредительным документом, в целях определения прав и обязанностей присоединяемого юридического лица и идентификации активов и обязательств в бухгалтерском учете в соответствии с действующими на момент реорганизации положениями нормативных правовых актов, регулирующих ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности (Письмо Минфина России от 22.10.2019 № 02-07-10/81041).

Пересортица

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах (п. 5.3 Методических указаний № 49, утвержденных Приказом Минфина России от 13.06.1995 № 49).

О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли и списываются на уменьшение финансирования (фондов).

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения причин, по которым такая разница не отнесена на виновных лиц.

Излишки продуктов

Неучтенные (излишки) продукты питания, выявленные при проведении инвентаризации, принимаются к бухгалтерскому учету по их текущей оценочной стоимости, установленной в целях бухучета на дату принятия их к бухгалтерскому учету (п. 31 Инструкции № 157н).

Согласно п. 25 Инструкции № 157н текущая оценочная стоимость нефинансового актива рассчитывается методом рыночных цен на основании данных о сделках с аналогичным или схожим активом, совершенных без отсрочки платежа, и определяется в сумме денежных средств, необходимых при продаже (приобретении) указанного актива на дату принятия к учету.

Текущая оценочная стоимость определяется на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на этот или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения – экспертным путем.

При определении текущей оценочной стоимости объекта нефинансового актива комиссия по поступлению и выбытию активов использует:

- данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе;

- экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

В соответствии с п. 23 Инструкции № 162н оприходование излишков продуктов питания, выявленных при инвентаризации, отражается проводкой:

Дебет счета 1 105 32 342 «Увеличение стоимости продуктов питания – иного движимого имущества учреждения»

Кредит счета 0 401 10 199 «Доходы от прочих неденежных безвозмездных поступлений»

Недостача продуктов питания

Согласно п. 112 Инструкции № 157н выбытие продуктов питания по основанию их списания в результате хищений, недостач, потерь производится в соответствии с надлежаще оформленными актами, с отнесением стоимости материальных ценностей на уменьшение финансового результата текущего финансового года, с одновременным предъявлением виновным лицам сумм причиненных ущербов.

При выявлении недостач имущества размер ущерба определяется исходя из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных активов (п. 220 Инструкции № 157н).

Таким образом, недостачи продуктов питания и их порча в пределах норм естественной убыли относятся на расходы, сверх норм – на виновных лиц.

Исходя из Методических рекомендаций по разработке норм естественной убыли, утвержденных Приказом Минэкономразвития России от 31.03.2003 № 95, под естественной убылью товарно-материальных ценностей нужно понимать потерю (уменьшение массы товара при сохранении его качества в пределах требований (норм), устанавливаемых нормативными правовыми актами), являющуюся следствием естественного изменения биологических и (или) физико-химических свойств товаров.

К естественной убыли не относятся технологические потери и потери от брака, а также потери товарно-материальных ценностей при их хранении и транспортировке, вызванные нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием применяемого технологического оборудования.

В соответствии с п. 26 Инструкции № 162н списание недостач продуктов питания необходимо отразить следующими проводками:

Возмещение ущерба (недостачи продуктов питания) виновными лицами отражается следующими записями:

* По соответствующей подстатье КОСГУ.

Инвентаризация товаров в рознице

Инвентаризация – важный инструмент контроля наличия и движений товаров в компании. Разберем порядок ее проведения.

Иллюстрация: Вера Ревина/Клерк.ру

Особенности инвентаризации товаров

Процесс контроля требует тщательного изучения товаров, которые хранятся на складах компании и учитываются в бухгалтерских программах. Отдельная оценка проводится для каждого местоположения и сотрудника, отвечающего за них. Кроме того, проводится проверка ТМЦ, полученных компанией на ответственное хранение.

Инвентаризационная комиссия проверяет фактическое наличие товаров. В ходе ревизии товары пересчитываются, взвешиваются или измеряются повторно.

Информацию о каждой категории товаров нужно включить в инвентаризационную ведомость ИНВ-3, если используются стандартизированные формы. В этом документе должны быть подробно указаны тип, группа, количество, артикул, сорт и другие соответствующие сведения о ТМЦ. Нельзя вносить данные в опись на основании представлений материально ответственных лиц или бухгалтерии без подтверждения.

Если осмотр одного складского помещения за один день не провести невозможно, то уже подсчитанные и проверенные предметы должны быть как-то обозначены – номерами, фотографиями или отдельными полками. В случае, если комиссия не может провести полный осмотр помещения до конца дня, оно должно быть опечатано на предстоящую ночь.

После окончания рабочего дня инвентаризационные документы должны храниться в сейфе или шкафу. Те товары, которые уже осмотрели, но не внесли в инвентаризационную опись, должны быть отмечены в отдельном документе – инвентаризационном ярлыке (типовая форма ИНВ-2).

Осмотрите тару (при ее наличии) и внесите сведения о ее наличии и предполагаемом назначении в инвентаризационные документы. Кроме того, обязательно обратите внимание на ее качество: новая, подержанная, нуждающаяся в ремонте и т. д. Если тара непригодна для использования, ревизионная комиссия составляет акт о ее списании.

Ценности, закрепленные за одним материально ответственным лицом, могут храниться в разных помещениях. Поэтому составьте список предметов, хранящихся на каждом складе. После осмотра товаров в одной комнате закройте и опечатайте ее до окончания инвентаризации, чтобы никто не смог туда проникнуть. После этого комиссия может переходить к следующему помещению.

Компания «Бизнес-легко!» поможет настроить складской учет товаров в вашей компании. Сократите сроки оформления товарных документов с нашей помощью!

Порядок проведения инвентаризаций

Компании обязаны проводить ревизию товаров перед составлением бухгалтерской отчетности. В обязательном порядке необходимо провести инвентаризацию товаров, если:

- меняется материально ответственное лицо (например, кладовщик);

- выявлены хищения, злоупотребления или порча товаров;

- склад пострадал от стихийных бедствий, пожара или иных чрезвычайных ситуаций;

- компания реорганизуется или ликвидируется и т. д.

Обязательная инвентаризация может быть плановой, когда проверка выполняется в соответствии с заранее утвержденным графиком, и внеплановой, при форс-мажорных обстоятельствах. Годовую ревизию перед составлением регламентированной отчетности всегда проводят по графику.

Также инвентаризация при смене материально ответственного лица может быть как плановой, так и внеплановой. Если ее проводят перед отпуском ответственного сотрудника, а отпуск предоставили в соответствии с графиком, то инвентаризацию планируют заранее.

Обязательная инвентаризация может быть сплошной, когда проверяют все имеющиеся на складе номенклатуры товаров, и выборочной, когда сверка остатков происходит частично (по некоторым товарным группам).

Тип проверки всегда указывается в приказе, инструкциях по инвентаризации и в соответствующих положениях учетной политики.

Выбор имущества для проверки можно делать автоматически – по заранее установленным критериям в учетной программе. Альтернативный вариант – делать выборку на основании профессионального суждения членов инвентаризационной комиссии. Например, ответственные сотрудники могут включить в перечень инвентаризируемых товаров, те ТМЦ, которые находятся на складе более одного года.

Важно отметить, что индивидуальные предприниматели по закону не обязаны проводить инвентаризацию, т. к. они не ведут обязательный бухгалтерский учет. Однако, они могут проводить ревизию товаров добровольно, в целях контроля фактического наличия товарно-материальных ценностей и управления остатками.

Организации обязаны проводить как минимум одну инвентаризацию (годовую), независимо от режима налогообложения, который они применяют.

Кроме обязательной ревизии, компании вправе проводить сверку остатков в добровольном порядке. Инициативная инвентаризация может быть плановой или вне графика, а также различаться по объему – можно инвентаризировать все имеющиеся товары или только некоторые группы ТМЦ.

Добровольные инвентаризации нужны для дополнительного промежуточного контроля за материальными ценностями компании. При этом порядок их проведения, сроки и перечень проверяемого имущества устанавливаются руководством компании.

Для упрощения сверки остатков на складах – обратитесь в компанию «Бизнес-легко!», мы поможем настроить складской учет в вашей компании

Этапы инвентаризации товаров

Проверку фактического наличия товаров в компании выполняют в три этапа: подготовка к ревизии, основной этап (проверка), фиксация результатов. На каждом из перечисленных этапов оформляются соответствующие документы.

При этом можно использовать унифицированные формы либо самостоятельно разработанные шаблоны документов (предварительно утвердив их в учетной политике).

Подготовка к ревизии

Перед началом ревизионных мероприятий составляется приказ по форме ИНВ-22 или по шаблону, разработанному на самом предприятии. Документ содержит детали проверки, ее объем, процесс и график проведения. Если речь идет о большом количестве товаров, можно проводить инвентаризацию для каждого склада или другого хранилища отдельно, поэтому для каждого склада могут быть созданы отдельные приказы.

Руководитель организации подписывает приказ о проведении ревизии и передает его председателю инвентаризационной комиссии. Для учета и контроля за проведением инвентаризации сведения о приказе заносятся в журнал ИНВ-23. Журнал необходим, когда инвентаризации подлежат несколько складов, так как он помогает организовать и консолидировать все связанные с ревизией данные.

Перед проведением проверки товаров у каждого лица, ответственного за эти ценности, берется расписка, которая подтверждает, что все входящие и исходящие документы, а также описи были переданы для отражения в бухгалтерском учете.

Перед проведением инвентаризации необходимо учитывать отпуска и отсутствие материально ответственных лиц по другим причинам. Они обязаны присутствовать при проверке лично. В противном случае итоги ревизии могут признать недействительными, и если будет выявлена недостача, взыскать ее с сотрудника не получится.

Основной этап инвентаризации

Фактическое наличие и количество товаров проверяется путем осмотра, измерения и подсчета на основе финансовых отчетов. Акты инвентаризации отражают реальное состояние и количество товаров. Документы должны быть составлены как минимум в двух экземплярах.

Для инвентаризации товаров используются типовые формы ИНВ-3 (для любых запасов) или ИНВ-4 (для отгруженных товаров). В качестве альтернативы организация может разработать свои документы с учетом особенностей активов, в которых будут представлены все существенные детали.

Опись можно заполнять ручным или машинным способом, но не должно быть никаких помарок или подчисток. Если были допущены ошибки, то эти записи должны быть зачеркнуты и над ними должна быть указана правильная информация. Все исправления нужно заверить всеми членами инвентаризационной комиссии, а также всеми материально ответственным лицом.

Необходимо записывать названия и количество проверяемых предметов, используя терминологию и единицы измерения, применяемые в бухгалтерском учете.

Не оставляйте пустых мест в унифицированных формах. Если таковые имеются, поставьте прочерки. Дополнительно сделайте отметку на последней странице описи, подтверждающую, что все товары были подсчитаны и определены итоги. Это должно быть заверено всеми, кто принимал участие в ревизии.

Завершение инвентаризации

Окончание контрольно-ревизионных мероприятий зависит от расхождений, которые выявлены между фактической информацией о товарах и данными бухгалтерского учета. Если сведения не совпадают – создаются сличительные ведомости. Эти документы формируются отдельно для товаров в собственности и отдельно для товаров, не попавших на баланс (например, переданного на хранение, комиссионного и т. д.).

Действия, предпринимаемые для учета любой недостачи, зависят от ее причины. Это могут быть естественные причины, ошибка, допущенная лицом, ответственным за сохранность товаров, или действие непреодолимой силы.

Информацию из сличительных ведомостей сводят в один регистр, что позволяет легче представить результаты инвентаризации. Для объединения данных используют типовую форму ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией».

В ведомости результатов отражают показатели инвентаризации различных видов товаров. Чтобы установить, по каким объектам инвентаризация выявлен избыток или недостача, предусмотрите колонки, обозначающие номер и название счета. Также может быть полезно включить другие колонки, например, название номенклатуры.

Если данные бухгалтерского учета и инвентаризации отличаются, руководство должно решить, что делать с расхождениями. Инвентаризационная комиссия должна представить руководителю отчет о результатах инвентаризации, включая инвентаризационные ведомости. По результатам рассмотрения документов оформляют приказ о дальнейших действиях.

Ответственность за ошибки в инвентаризации

Если инвентаризация товаров была проведена не по правилам либо оформлена с ошибками, то ее результаты могут быть признаны недостоверными. Выявить эти ошибки могут, например, в рамках аудиторской проверки.

По общему правилу ИФНС не имеет права оштрафовать компанию за непроведение инвентаризации, т. к. законодательно не предусмотрена ответственность за этот вид нарушений. Проводить такие проверки в интересах самой организации. Так можно проверить достоверность данных о своем имуществе и обязательствах.

Без регулярных инвентаризаций имущества и обязательств бухгалтерская отчетность в какой-то момент может не соответствовать фактическому положению дел. И вот за это штрафы уже будут грозить как самой организации, так и ее ответственным сотрудникам.

Чтобы исключить налоговые и аудиторские риски – автоматизируйте бухгалтерский учет вместе с компанией «Бизнес-легко!» провайдером сервиса СБИС. Учет любых бухгалтерских операций – в программе уже настроены схемы учета и шаблоны.

Чтобы начать инвентаризацию, организации необходимо издать приказ о проведении инвентаризации и определить инвентаризационную комиссию. В состав инвентаризационной комиссии должен входить представитель руководителя либо заместитель руководителя, бухгалтер и материально ответственное лицо. После утверждения состава инвентаризационной комиссии ей предоставляют на руки последний приходный и расходные документы и отчеты о движении материальных ценностей. Материально ответственное лицо получает письменно информацию, что все расходные и приходные документы внесены бухгалтером.