- Особенности инвентаризации товаров

- Сроки проведения инвентаризации

- Инвентаризация денежных средств

- Состав инвентаризационной комиссии

- Закон об инвентаризации

- Сроки проведения инвентаризации перед составлением годовой отчетности и не только

- Выявлена недостача ОС

- Типы инвентаризации

- В зависимости от назначения

- В зависимости от объема

- С учетом условий проведения

- По способу проведения

- Условия проведения обязательной инвентаризации на складе

- Ответственность за ошибки в инвентаризации

- Упростите себе работу — перейдите на КЭДО

- Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

- Этапы успешного переучета

- Как выровнять расхождения

- Вступившие в силу судебные решения, признанные претензии

- Этапы инвентаризации товаров

- Подготовка к ревизии

- Основной этап инвентаризации

- Завершение инвентаризации

- Порядок проведения инвентаризации

- Выявлены неучтенные объекты ОС

- Кто несет ответственность за правильность проведения инвентаризации

- Окончание процедуры

- Типы переучета

- Порядок проведения инвентаризаций

- Сроки складской инвентаризации

- Особенности инвентаризации отдельных видов имущества

- Инвентаризация активов, которые не имеют материально-вещественной формы

- Подготовительный этап

- Инвентаризация товарно-материальных ценностей

- Перечень документов

- Инвентаризация – это

- Процедура складского переучета

- Этап 1. Составление приказа

- Этап 2. Ревизия

- Этап 3. Отражение результатов

Особенности инвентаризации товаров

Процесс контроля требует тщательного изучения товаров, которые хранятся на складах компании и учитываются в бухгалтерских программах. Отдельная оценка проводится для каждого местоположения и сотрудника, отвечающего за них. Кроме того, проводится проверка ТМЦ, полученных компанией на ответственное хранение.

Инвентаризационная комиссия проверяет фактическое наличие товаров. В ходе ревизии товары пересчитываются, взвешиваются или измеряются повторно.

Информацию о каждой категории товаров нужно включить в инвентаризационную ведомость ИНВ-3, если используются стандартизированные формы. В этом документе должны быть подробно указаны тип, группа, количество, артикул, сорт и другие соответствующие сведения о ТМЦ. Нельзя вносить данные в опись на основании представлений материально ответственных лиц или бухгалтерии без подтверждения.

Если осмотр одного складского помещения за один день не провести невозможно, то уже подсчитанные и проверенные предметы должны быть как-то обозначены – номерами, фотографиями или отдельными полками. В случае, если комиссия не может провести полный осмотр помещения до конца дня, оно должно быть опечатано на предстоящую ночь.

После окончания рабочего дня инвентаризационные документы должны храниться в сейфе или шкафу. Те товары, которые уже осмотрели, но не внесли в инвентаризационную опись, должны быть отмечены в отдельном документе – инвентаризационном ярлыке (типовая форма ИНВ-2).

Осмотрите тару (при ее наличии) и внесите сведения о ее наличии и предполагаемом назначении в инвентаризационные документы. Кроме того, обязательно обратите внимание на ее качество: новая, подержанная, нуждающаяся в ремонте и т. д. Если тара непригодна для использования, ревизионная комиссия составляет акт о ее списании.

Ценности, закрепленные за одним материально ответственным лицом, могут храниться в разных помещениях. Поэтому составьте список предметов, хранящихся на каждом складе. После осмотра товаров в одной комнате закройте и опечатайте ее до окончания инвентаризации, чтобы никто не смог туда проникнуть. После этого комиссия может переходить к следующему помещению.

Компания «Бизнес-легко!» поможет настроить складской учет товаров в вашей компании. Сократите сроки оформления товарных документов с нашей помощью!

Сроки проведения инвентаризации

Сроки проведения инвентаризации определяет руководитель компании. Они могут быть конкретизированы в положении об инвентаризации (ч. 3 ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 2.1 Методических указаний).

Сроки зависят от случая проведения проверки и особенностей деятельности компании.

При установлении сроков годовой инвентаризации необходимо учитывать, что (п. п. 1.5, 2.1 Методических указаний):

Годовую опись имущества обычно осуществляют в период с 1 октября по 31 декабря отчетного года. При этом инвентаризацию обязательств проводят по состоянию на 31 декабря включительно (Приложение к письму Минфина России от 09.01.2013 № 07-02-18/01). Завершить годовую проверку необходимо до даты подписания годовой бухгалтерской отчетности.

Сроки проведения инвентаризации при реорганизации (ликвидации) организации устанавливают так, чтобы завершить ее до даты составления передаточного акта или промежуточного ликвидационного баланса (п. 1.5 Методических указаний).

Срок проверки в ряде случаев может быть продлен. Такая необходимость может возникнуть, например, когда количество имущества значительно, оно находится далеко и так далее.

Законодательство не содержит каких-либо ограничений на такое продление. Однако годовую инвентаризацию и проверку при реорганизации или ликвидации компании надо завершить к определенному сроку.

Срок продлевают приказом генерального директора компании.

Инвентаризация денежных средств

Формы документов для оформления проведения и результатов инвентаризации:

Инвентаризация кассы проводится с полным полистным пересчетом денежной наличности и проверкой других ценностей (ценных бумаг, денежных документов).

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере, признается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, являются излишком кассы и зачисляются в доход организации.

На основании акта инвентаризации в бухучете отражается:

В зависимости от наличия виновных лиц:

Инвентаризация денежных средств, находящихся в банках (сальдо счетов 51, 52, 55), проводится путем сверки остатков сумм, отраженных на соответствующих счетах бухучета, с выписками банка.

В целях налогообложения величина излишков включается в состав внереализационного дохода (п. 20 ст. 250 НК РФ).

В случае недостачи сумма, взыскиваемая с виновника в возмещение ущерба, включается в состав внереализационного дохода на дату ее признания виновным лицом или дату вступления в законную силу решения суда. Если организация примет решение не взыскивать недостачу с кассира, ее величина не уменьшит налоговой базы (пп. 5 п. 2 ст. 265, п. 16 ст. 270 НК РФ).

Поскольку порядок признания доходов и расходов в бухгалтерском учете и для целей налогообложения результатов инвентаризации во многих случаях отличается, в бухучете необходимо отразить разницы по ПБУ 18/02. Кроме того, результаты проведенной инвентаризации должны быть учтены в годовой бухгалтерской (финансовой) отчетности.

Юлия СусловаВедущий аудитор

Итак, мы рассмотрели проведение инвентаризации перед составлением годовой отчетности.

Состав инвентаризационной комиссии

Оценка остатков проводится по инициативе управляющего с целью пересчета фактических ценностей и сопоставления их с остатками, указанными в отчетах. Ревизия дает возможность выявить естественный убыток, связанный с порчей и другими причинами, не относящиеся к человеческому фактору, а также установить ошибки арифметического или технического характера. Кроме того, качественный переучет позволяет навести порядок в исходной документации, исправить неточности.

Порядок процедуры регламентируется Методическими указаниями Приказа Министерства финансов (от 13 июня 1995 года). В случае подозрения на хищение к процедуре привлекаются независимые эксперты, аудиторы, правоохранительные органы, сотрудники налоговой инспекции.

Представители каждой вышеперечисленной инстанции включаются в комиссионный состав, что прописывается в соответствующем распоряжении.

Непосредственно при пересчете присутствует работник, ответственный за хранение, но не включенный в комиссионный состав. Это прописывается в приказе руководителя.

Количество представителей инвентаризационной комиссии:

Как правило, в комиссию входят:

Окончательный список участников ревизии на складе утверждается по усмотрению управляющего. Главная задача заключается в обеспечении качественного пересчета.

Мероприятие проводится с использованием соответствующего инвентаря, весов, сканеров и прочей специализированной техники для эффективной оценки и перемещения.

Важно! Если комиссия состоит из меньшего количества людей, чем установлено законом, итоги проверки признаются недостоверными.

Закон об инвентаризации

Порядок и сроки переучета регулируются приказом Минфина и Федеральным законодательством о бухгалтерском учете.

Итак, ревизия должна проводиться в следующих случаях:

За соблюдения законодательных требований отвечает директор предприятия и бухгалтер.

Сроки проведения инвентаризации перед составлением годовой отчетности и не только

Инвентаризация объектов (основных средств, нематериальных активов, запасов, денежных средств, расчетов и пр.) проводится с целью выявления расхождений между их фактическим наличием и данными регистров бухгалтерского учета (п. 2 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете)).

Организация самостоятельно определяет сроки проведения инвентаризации перед составлением годовой отчетности в рамках сроков, закрепленных законодательно.

Организация самостоятельно определяет случаи, сроки, порядок проведения инвентаризации и объекты, подлежащие инвентаризации за исключением обязательного проведения инвентаризации (п. 3 ст. 11 Закона о бухучете).

Годовая инвентаризация в 2022 году обязательна, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года (п. 3 ст. 11 Закона № 402-ФЗ, п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.1998 № 34н).

Инвентаризация активов перед годовой отчетностью, сроки: проводится в IV квартале текущего года — с 1 октября по 31 декабря, обязательств организации — по состоянию на 31 декабря года, за который готовится отчетность (письмо Минфина России от 09.01.2013 № 07-02-18/01.

Сроки для инвентаризации активов компании-банкрота конкурсным управляющим определены в три месяца с даты введения конкурсного производства, но судом этот срок может быть увеличен в рамках дела о банкротстве (п. 2 ст. 129 Федерального закона от 26.10.2002 «О несостоятельности (банкротстве) № 127-ФЗ»).

Выявлена недостача ОС

При обнаружении недостачи отражается выбытие объекта ОС (п. 40-42 ФСБУ 6/2020). Списание объекта оформляется актом (форма № ОС-4), утверждаемым руководителем организации. На основании этого акта, переданного бухгалтерской службе, в инвентарной карточке (форма № ОС-6) делается отметка о выбытии.

В бухгалтерском учете отражается:

В зависимости от наличия виновного лица недостача списывается:

Сумма возмещенного виновным лицом ущерба в целях налога на прибыль признается внереализационным доходом. При этом стоимость недостающего имущества можно включить во внереализационные расходы. Если работодатель решил не взыскивать ущерб с работника, он не вправе уменьшить налогооблагаемую прибыль на сумму недостачи.

Расход можно признать, если виновные лица отсутствуют или не установлены, и только при наличии документального подтверждения отсутствия виновных лиц, выданного уполномоченным органом государственной власти (пп. 5 п. 2 ст. 265 НК РФ). В части восстановления НДС вопрос решается по аналогии с недостающими ТМЦ.

Типы инвентаризации

Тип переучета зависит от поставленных целей. Процедура может быть полной или частичной, плановой или внеплановой, охватывать конкретное подразделение или всю организацию.

В зависимости от назначения

Классифицируется с учетом ситуации:

Переучет может проводиться в одной либо нескольких вышеперечисленных формах. Такие процедуры могут назначаться как руководителем предприятия, так и начальством подразделения либо проверяющими инстанциями.

В зависимости от объема

При условии правильного проведения переучета удается получить правильный отчет, содержащий фактические данные. Такие документы позволят руководителям провести анализ текущего положения дел и внести правки по каждому подразделению либо по всему предприятию.

С учетом масштаба охвата выделяют следующие типы инвентаризации:

С учетом условий проведения

Процедуру вправе утверждать и определять дату проведения может не только руководство предприятия. С учетом обязательности, переучет может быть:

По способу проведения

Инвентаризация может быть:

Условия проведения обязательной инвентаризации на складе

Обязательная инвентаризация на складе может быть плановой и внеплановой. Первая проводится ежегодно, согласно заранее установленному графику. Проведение второй назначается по усмотрению руководителей предприятия либо контролирующих инстанций на основании определенных обстоятельств (список таких обстоятельств прописан в Федеральном законодательстве, 402-ФЗ).

Ответственность за ошибки в инвентаризации

Если инвентаризация товаров была проведена не по правилам либо оформлена с ошибками, то ее результаты могут быть признаны недостоверными. Выявить эти ошибки могут, например, в рамках аудиторской проверки.

По общему правилу ИФНС не имеет права оштрафовать компанию за непроведение инвентаризации, т. к. законодательно не предусмотрена ответственность за этот вид нарушений. Проводить такие проверки в интересах самой организации. Так можно проверить достоверность данных о своем имуществе и обязательствах.

Без регулярных инвентаризаций имущества и обязательств бухгалтерская отчетность в какой-то момент может не соответствовать фактическому положению дел. И вот за это штрафы уже будут грозить как самой организации, так и ее ответственным сотрудникам.

Чтобы исключить налоговые и аудиторские риски – автоматизируйте бухгалтерский учет вместе с компанией «Бизнес-легко!» провайдером сервиса СБИС. Учет любых бухгалтерских операций – в программе уже настроены схемы учета и шаблоны.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Этапы успешного переучета

Пошаговый алгоритм выглядит так:

Как выровнять расхождения

Учетной политикой любой организации регламентируется порядок отражения недостающих и лишних объектов, выявленных при пересчете. Если это ИП, достаточно краткого описания всех пунктов.

Как правило, материальная ответственность за недостачу делится между виновными лицами. Но руководство вправе поступить по-другому:

Результаты вносятся в отчеты, затем подбиваются итоги по остаткам. Незначительные расхождения являются нормой для любого предприятия.

Вступившие в силу судебные решения, признанные претензии

Особое внимание при инвентаризации расчетов необходимо уделить судебным делам, в которых организация участвует в качестве истца или ответчика. А также признанным претензиям как контрагентами, так и самой организацией. Признанные контрагентами претензии включаются в состав доходов в бухгалтерском и налоговом учете на дату признания должником. Соответственно, признанные организацией претензии включаются в состав расходов также на дату признания.

Доходы по причитающимся штрафам, пени, неустойкам, ущербу, по которым организация выступала истцом, признаются на дату вступления в законную силу решения суда (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ, п. 10.2 ПБУ 9/99). Аналогично признаются расходы по штрафам, пени, неустойкам, ущербу, присужденные к выплате организацией (пп. 13 п. 1 ст. 265 НК РФ, пп. 8 п. 7 ст. 272 НК РФ, п. 14.2 ПБУ 10/99).

Напомним, что Решение арбитражного суда первой инстанции вступает в законную силу по истечении месячного срока со дня его принятия, если не подана апелляционная жалоба. В случае подачи апелляционной жалобы решение, если оно не отменено и не изменено, вступает в законную силу со дня принятия постановления арбитражного суда апелляционной инстанции (п. 1 ст. 180 АПК РФ).

Этапы инвентаризации товаров

Проверку фактического наличия товаров в компании выполняют в три этапа: подготовка к ревизии, основной этап (проверка), фиксация результатов. На каждом из перечисленных этапов оформляются соответствующие документы.

При этом можно использовать унифицированные формы либо самостоятельно разработанные шаблоны документов (предварительно утвердив их в учетной политике).

Подготовка к ревизии

Перед началом ревизионных мероприятий составляется приказ по форме ИНВ-22 или по шаблону, разработанному на самом предприятии. Документ содержит детали проверки, ее объем, процесс и график проведения. Если речь идет о большом количестве товаров, можно проводить инвентаризацию для каждого склада или другого хранилища отдельно, поэтому для каждого склада могут быть созданы отдельные приказы.

Руководитель организации подписывает приказ о проведении ревизии и передает его председателю инвентаризационной комиссии. Для учета и контроля за проведением инвентаризации сведения о приказе заносятся в журнал ИНВ-23. Журнал необходим, когда инвентаризации подлежат несколько складов, так как он помогает организовать и консолидировать все связанные с ревизией данные.

Перед проведением проверки товаров у каждого лица, ответственного за эти ценности, берется расписка, которая подтверждает, что все входящие и исходящие документы, а также описи были переданы для отражения в бухгалтерском учете.

Перед проведением инвентаризации необходимо учитывать отпуска и отсутствие материально ответственных лиц по другим причинам. Они обязаны присутствовать при проверке лично. В противном случае итоги ревизии могут признать недействительными, и если будет выявлена недостача, взыскать ее с сотрудника не получится.

Основной этап инвентаризации

Фактическое наличие и количество товаров проверяется путем осмотра, измерения и подсчета на основе финансовых отчетов. Акты инвентаризации отражают реальное состояние и количество товаров. Документы должны быть составлены как минимум в двух экземплярах.

Для инвентаризации товаров используются типовые формы ИНВ-3 (для любых запасов) или ИНВ-4 (для отгруженных товаров). В качестве альтернативы организация может разработать свои документы с учетом особенностей активов, в которых будут представлены все существенные детали.

Опись можно заполнять ручным или машинным способом, но не должно быть никаких помарок или подчисток. Если были допущены ошибки, то эти записи должны быть зачеркнуты и над ними должна быть указана правильная информация. Все исправления нужно заверить всеми членами инвентаризационной комиссии, а также всеми материально ответственным лицом.

Необходимо записывать названия и количество проверяемых предметов, используя терминологию и единицы измерения, применяемые в бухгалтерском учете.

Не оставляйте пустых мест в унифицированных формах. Если таковые имеются, поставьте прочерки. Дополнительно сделайте отметку на последней странице описи, подтверждающую, что все товары были подсчитаны и определены итоги. Это должно быть заверено всеми, кто принимал участие в ревизии.

Завершение инвентаризации

Окончание контрольно-ревизионных мероприятий зависит от расхождений, которые выявлены между фактической информацией о товарах и данными бухгалтерского учета. Если сведения не совпадают – создаются сличительные ведомости. Эти документы формируются отдельно для товаров в собственности и отдельно для товаров, не попавших на баланс (например, переданного на хранение, комиссионного и т. д.).

Действия, предпринимаемые для учета любой недостачи, зависят от ее причины. Это могут быть естественные причины, ошибка, допущенная лицом, ответственным за сохранность товаров, или действие непреодолимой силы.

Информацию из сличительных ведомостей сводят в один регистр, что позволяет легче представить результаты инвентаризации. Для объединения данных используют типовую форму ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией».

В ведомости результатов отражают показатели инвентаризации различных видов товаров. Чтобы установить, по каким объектам инвентаризация выявлен избыток или недостача, предусмотрите колонки, обозначающие номер и название счета. Также может быть полезно включить другие колонки, например, название номенклатуры.

Если данные бухгалтерского учета и инвентаризации отличаются, руководство должно решить, что делать с расхождениями. Инвентаризационная комиссия должна представить руководителю отчет о результатах инвентаризации, включая инвентаризационные ведомости. По результатам рассмотрения документов оформляют приказ о дальнейших действиях.

Как уже говорилось выше, мероприятие может проводиться штатными сотрудниками или аутсорсинговыми специалистами (услуга независимой инвентаризации). Контроль всей процедуры осуществляют члены инвентаризационной комиссии.

Должность не указывается в трудовой книге. Как правило, комиссия включает:

Порядок проведения инвентаризации

Инвентаризация — это проверка наличия имущества организации и состояния ее финансовых обязательств на определенную дату путем сверки фактических данных с данными бухгалтерского учета.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются субъектом самостоятельно, за исключением обязательного проведения инвентаризации, предусмотренного законодательством, федеральными и отраслевыми стандартами (ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

Согласно п. 27 Положения о бухгалтерском учете и бухгалтерской отчетности проведение инвентаризации обязательно в следующих случаях:

Сверка фактического наличия и учетных данных по ОС проводится только 1 раз в 3 года.

Организация вправе проводить инвентаризацию в добровольном порядке. Условия и сроки должны быть установлены в учетной политике.

Порядок проведения инвентаризации и оформление ее результатов указан в Методических указаниях, утв. Приказом Минфина РФ от 13.06.1995 N 49.

Выявлены неучтенные объекты ОС

При выявлении не принятых на учет ОС комиссия должна включить в опись правильные сведения и технические показатели (п. 3.3 Методических указаний № 49). Выявленные при инвентаризации активы, отвечающие признакам ОС, указанным в п. 4 ФСБУ 6/2020 «Основные средства», принимаются к бухучету по справедливой стоимости (п. 14 ФСБУ 26/2020 «Капитальные вложения») и отражаются по дебету счета 08 (01) в корреспонденции со счетом 91 «Прочие доходы».

Срок полезного использования выявленного ОС определяется при его принятии к бухгалтерскому учету.

В целях налогообложения стоимость обнаруженного имущества признается внереализационным доходом. Первоначальной стоимостью ОС признается его рыночная стоимость (п. 20 ст. 250 НК РФ, абз. 2 п. 1 ст. 257 НК РФ). Эту величину нужно подтвердить документально.

Для этого могут быть использованы данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в СМИ и специальной литературе; экспертные заключения (например, оценщиков) о стоимости отдельных объектов основных средств. Начисление амортизации по ОС начинается с первого числа месяца, следующего за месяцем, в котором оно было введено в эксплуатацию.

Кто несет ответственность за правильность проведения инвентаризации

Ответственность за соблюдение сроков и порядка проведения инвентаризации, своевременность и правильность оформления документов по инвентаризации, в том числе за полноту и точность указания в инвентаризационной описи отличительных признаков и фактических остатков проверяемых материальных ценностей несет инвентаризационная комиссия (п. 2.6 Методических указаний)

Налоговая инспекция может оштрафовать компанию за недостоверность данных учета и отчетности, если установит расхождение учетных данных с фактическими (ст. 120 НК РФ, ст. 15.11 КоАП).

Окончание процедуры

После формирования итоговых документов с результатами пересчета составляется протокол (о работе комиссионного состава), проводится перевод несоответствий в денежный эквивалент.

Получение этого показателя позволяет проанализировать степень убытков либо эффективности производства. На практике недостача часто является следствием несоблюдения условий хранения, хищения, халатного отношения материально ответственных лиц.

Незаконные действия влекут за собой материальную ответственность. Виновные лица обязуются компенсировать ущерб в положенном размере. Как правило, сумма вычитается из зарплаты. Это прописано в трудовом кодексе и контракте.

При выявлении кражи в крупных размерах руководитель предприятия оставляет за собой право уволить виновного работника, а также обратиться с заявлением к правоохранительным органам.

Типы переучета

Полная оценка ценностей предусматривает пересчет всего имущества предприятия, включая арендуемые объекты.

Частичная инвентаризация предусматривает сличение некоторых материальных ценностей и товаров. Диапазон проверки внепланово расширяется при выявлении крупной недостачи в ходе первичной проверки.

В ходе выборочного переучета проводится оценка определенных категорий товаров/ценностей.

Плановая проверка проводится в соответствии с утвержденным графиком. Перечень объектов для пересчета устанавливает руководитель.

Порядок проведения инвентаризаций

Компании обязаны проводить ревизию товаров перед составлением бухгалтерской отчетности. В обязательном порядке необходимо провести инвентаризацию товаров, если:

Обязательная инвентаризация может быть плановой, когда проверка выполняется в соответствии с заранее утвержденным графиком, и внеплановой, при форс-мажорных обстоятельствах. Годовую ревизию перед составлением регламентированной отчетности всегда проводят по графику.

Также инвентаризация при смене материально ответственного лица может быть как плановой, так и внеплановой. Если ее проводят перед отпуском ответственного сотрудника, а отпуск предоставили в соответствии с графиком, то инвентаризацию планируют заранее.

Обязательная инвентаризация может быть сплошной, когда проверяют все имеющиеся на складе номенклатуры товаров, и выборочной, когда сверка остатков происходит частично (по некоторым товарным группам).

Тип проверки всегда указывается в приказе, инструкциях по инвентаризации и в соответствующих положениях учетной политики.

Выбор имущества для проверки можно делать автоматически – по заранее установленным критериям в учетной программе. Альтернативный вариант – делать выборку на основании профессионального суждения членов инвентаризационной комиссии. Например, ответственные сотрудники могут включить в перечень инвентаризируемых товаров, те ТМЦ, которые находятся на складе более одного года.

Важно отметить, что индивидуальные предприниматели по закону не обязаны проводить инвентаризацию, т. к. они не ведут обязательный бухгалтерский учет. Однако, они могут проводить ревизию товаров добровольно, в целях контроля фактического наличия товарно-материальных ценностей и управления остатками.

Организации обязаны проводить как минимум одну инвентаризацию (годовую), независимо от режима налогообложения, который они применяют.

Кроме обязательной ревизии, компании вправе проводить сверку остатков в добровольном порядке. Инициативная инвентаризация может быть плановой или вне графика, а также различаться по объему – можно инвентаризировать все имеющиеся товары или только некоторые группы ТМЦ.

Добровольные инвентаризации нужны для дополнительного промежуточного контроля за материальными ценностями компании. При этом порядок их проведения, сроки и перечень проверяемого имущества устанавливаются руководством компании.

Для упрощения сверки остатков на складах – обратитесь в компанию «Бизнес-легко!», мы поможем настроить складской учет в вашей компании

Сроки складской инвентаризации

Полноценная ревизия осуществляется минимум раз в год, может проводиться как выборочно, так и по всему предприятию.

Установленный период проведения: с 1.10 по 31.12. То есть, проверку необходимо реализовать до составления годовой отчетности. За составление итоговой документации без проведения переучета предусмотрен штраф для руководителя либо главного бухгалтера организации в размере 10,000 рублей.

Особенности инвентаризации отдельных видов имущества

При инвентаризации ОС в инвентаризационной описи (форма ИНВ-1) указывается:

При инвентаризации недвижимого имущества комиссия проверяет наличие документов, которые подтверждают право собственности.

В случае выявления расхождения учетных и фактических данных, комиссия включает в опись правильные технические показатели.

ОС включаются в опись по наименованию согласно своему прямому назначению. В результате модернизации функции объекта могут измениться. В таком случае в описи отражается новое назначение ОС.

Непригодные к использованию ОС включаются в отдельную опись, где указывается:

Если ТМЦ хранятся в разных помещениях, то инвентаризация проводится последовательно по местам хранения. После завершения инвентаризации какого-либо участка ТМЦ, доступ к помещению должен быть ограничен до тех пор, пока не завершится вся сверка ТМЦ.

Если ТМЦ поступают на склад во время проведения инвентаризации, то сведения по ним заносятся в отдельную опись, где указывается:

При длительном проведении инвентаризации ТМЦ могут отпускаться МОЛ в присутствии членов инвентаризационной комиссии (при наличии письменного разрешения руководителя и главного бухгалтера). Сведения по таким ТМЦ отражаются отдельно в описи «ТМЦ, отпущенные во время инвентаризации».

Инвентаризационная комиссия должна проверить данные по ТМЦ, которые:

В некоторых случаях при инвентаризации разрешается использовать групповые описи (малоценные, быстроизнашивающиеся ТМЦ и др.). Малоценные ТМЦ, которые пришли в негодность, но не были учтены в расходах компании, не включаются в опись. По ним заполняется акт с указанием:

Тара указывается в описи по:

Инвентаризация расчетов заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Проверке подлежат:

При проверке оценивается правильность расчетов, наличие сальдо и причины его образования.

Для того чтобы оценить насколько корректно отражены обороты по счетам расчетов, нужно сверить показатели в акте сверки, полученном от контрагента с проверяемыми учетными данными.

Задолженность, по которой истек срок исковой давности, и другие долги, нереальные для взыскания, списываются отдельно по каждому обязательству по приказу руководителя.

Инвентаризация кассы производится с учетом положений Указания Банка РФ от 11.03.2014 N 3210-У.

При инвентаризации кассы осуществляется пересчет:

Инвентаризация на расчетном счете осуществляется путем сверки остатков на счетах учета с данными, указанных в выписке банка на соответствующую дату.

Инвентаризация активов, которые не имеют материально-вещественной формы

При инвентаризации НМА комиссия проверяет:

При инвентаризации финансовых вложений комиссия проверяет фактические затраты на ценные бумаги и прочие вложения. Оценивается:

Инвентаризация ценных бумаг осуществляется одновременно с инвентаризацией ДС в кассе.

Унифицированная форма инвентаризационной описи ИНВ-16 предназначена для отражения данных по ценным бумагам. В ней указывается:

Если на момент проведения инвентаризации ценные бумаги находятся на хранении в специализированных организациях, то сверяется сальдо по соответствующим счетам учета с данными, указанных в выписках.

Помимо вышеперечисленного, инвентаризационная комиссия должна проверить финансовые вложения в уставный капитал сторонних организаций, а также займы компании (при их наличии).

Подготовительный этап

Подготовительный этап сопровождается созданием приказа о проведении годовой инвентаризации. Приказ составляется в произвольной форме или по форме ИНВ-22 (утверждена постановлением Госкомстата от 18.08.1998 № 88). Распорядительный документ подписывает руководитель.

Произвольная форма приказа должна содержать все те же реквизиты, что и унифицированный бланк. А именно:

Также на подготовительном этапе распечатываются для каждого материально ответственного лица (МОЛ) инвентаризационные описи по всем видам имущества (бланки утверждены постановлением Госкомстата от 18.08.1998 № 88). Чаще всего применяют следующие типы бланков.

С начала 2013 года, данные формы, также как и все нижеперечисленные документы (по постановлению Госкомстата от 18.08.1998 № 88) не являются обязательными к применению. Организация вправе разработать собственные документы, аналогичные по содержанию. Разработанные формы необходимо закрепить в учетной политике.

Передавайте документы на ответственное хранение в Делис Архив. Внеофисное хранение документов оптимизирует затраты на обслуживание документов и позволит задействовать пространство офиса для эффективных бизнес-задач.

Инвентаризация товарно-материальных ценностей

Для оформления проведения и результатов инвентаризации могут применяться разработанные Госкомстатом унифицированные формы:

В соответствии с п. 28 Положения по ведению бухгалтерского учета № 34н выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

Одновременно в доходах учитывается сумма ущерба, признанная виновным или присужденная судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Если недостача не взыскивается с виновного работника по решению организации, то она и не уменьшает налоговую базу (пп. 5 п. 2 ст. 265 НК РФ, п. 16 ст. 270 НК РФ).

Необходимо учитывать позицию Пленума ВАС РФ, изложенную в Постановлении от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием НДС». На это же постановление ссылается Минфин РФ в письме от 08.02.2021 N 03-07-14/8084 «Об НДС при выбытии имущества в результате хищения».

В п. 10 данного Постановления Пленум ВАС РФ указал, что выбытие (списание) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, хищения и тому подобных событий), только тогда не будет иметь налоговых последствий по НДС, когда налогоплательщиком будет подтвержден факт выбытия имущества в результате наступления событий, не зависящих от его воли и выбытие имущества соответствует обычному уровню выбытия для данного вида деятельности.

По мнению Пленума ВАС РФ, налогоплательщик обязан зафиксировать факт выбытия и обстоятельство, по которому имущество выбыло. В противном случае выбытие будет квалифицировано как безвозмездная передача имущества, а такая операция является объектом обложения НДС.

Убытки от хищений, виновники которых не установлены, признаются во внереализационных расходах согласно пп. 5 п. 2 ст. 265 НК РФ. Но факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти. Действующие нормы НК РФ не содержат упоминания о документах, которыми можно подтвердить указанные убытки. По мнению Конституционного Суда РФ, отраженного в Определении от 24.09.2012 N 1543-О, пп. 5 п. 2 ст. 265 НК РФ не содержит указания на то, какие именно документы подтверждают отсутствие виновных лиц при недостаче материальных ценностей.

Налоговое законодательство РФ не ограничивает налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов. В данном случае подойдет любой документ, выданный органами внутренних дел (Определение Конституционного суда РФ от 24.09.2012 № 1543-О, письмо Минфина России от 27.04.2020 № 03-03-07/34451, письмо Минфина России от 21.01.2022 N 03-03-06/2/3461)).

Это может быть, например, постановление об отказе в возбуждении уголовного дела, постановление о приостановлении предварительного следствия в связи с неустановлением лица, которое подлежит привлечению в качестве обвиняемого. Если такого документа нет, то недостачу нельзя учесть в расходах в целях налогообложения прибыли.

В бухгалтерском учете операции по списанию недостачи могут быть отражены следующим образом:

При зачете пересортицы стоимость зачитываемых недостач не отражается в расходах, а стоимость зачитываемых излишков — в доходах.

Однако это правило применимо только в бухгалтерском учете. Согласно п. п. 5.3, 5.4 Методических указаний № 49, если пересортица выявлена за один и тот же период у одного и того же материально ответственного лица, по товарам одного наименования и в тождественных количествах, то по решению руководителя организации недостачи и излишки можно зачесть в той части, в которой излишки покрывают недостачи.

Проводки делаются только в аналитическом учете:

Дебет 41 (10) Кредит 41 (10) — выявленные недостачи товаров (материалов) зачтены в счет выявленных излишков товаров (материалов). Стоимость излишков и недостач в части, не покрытой зачетом, учитывается в обычном порядке (п. п. 5.1, 5.2 Методических указаний № 49).

В налоговом учете ситуация неоднозначная. Согласно официальной позиции зачет излишков и недостач проводить неправомерно (письмо Минфина от 23.05.2016 № 03-03-06/1/29309). Организация в целях налогообложения должна отразить в учете внереализационный доход и одновременно внереализационный расход (но только в случае, если факт недостачи и отсутствие виновных лиц подтвержден документом, выданным уполномоченным органом государственной власти).

Судебная практика противоречива. Есть судебные акты в пользу позиции Минфина (Постановление ФАС Уральского округа от 02.04.2014 № Ф09-822/14) и против. Так в Постановлении АС Московского округа от 08.08.2016 по делу № Ф05-10845/2016 в аналогичной ситуации арбитры пришли к противоположному выводу. Указав, что организация правомерно учла во внереализационных доходах по налогу на прибыль окончательную величину стоимости излишков, определенную после зачетов по пересортице.

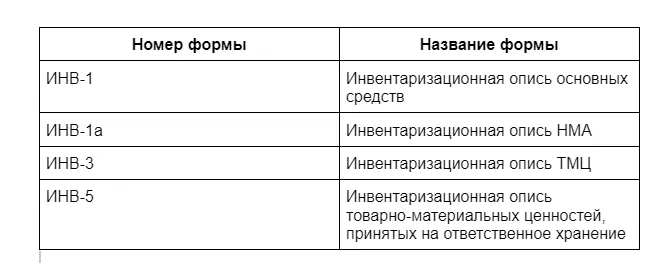

Перечень документов

Каждый этап должен проводиться в соответствии с установленными стандартами. Проводится заполнение актов, описей, ведомостей. Их наличие позволяет упростить последующий анализ ситуации.

Точный перечень бумаг определяется с учетом отрасли и имеющихся ценностей.

Список наиболее распространенных форм

- Опись ОС – ИНВ-1;

- Ярлык – ИНВ-2;

- Опись товарно-материальных ценностей – ИНВ-3;

- Акт об отгрузке товаров – ИНВ-4;

- Опись о ТМЦ, находящихся на ответственном хранении – ИНВ-5;

Инвентаризация – это

Каждое предприятие на регулярных основаниях проводит переучет. Это нужно для соблюдения правильного учета складских запасов. От качества работы сотрудников, их обращения с имущественными ценностями компании зависят фактические показатели по остаткам.

Для пересчета финансовых обязательств проводится подсчет кредитных и других договоров. Все товарные и денежные кредиты, займы, вложения также должны отражаться в ведомости.

Инвентаризация – это получение данных о фактических остатках и выявление несоответствия между фактическими данными и сведениями учетной документации. Процедура проводится с целью выявления фактических размеров, исчисления отклонений и расхождений план-фактных показателей.

Под объемом принято понимать совокупность того, что находится в собственности магазина или предприятия. Это то, что подлежит пересчету.

Изменения вносятся в управленческий и бухгалтерский учет. За каждой вещью установлено материально-ответственный сотрудник.

Бухгалтерия видит данные по:

Переучет должен проводиться с определенным интервалом (например, ежемесячно, ежеквартально и т. д.). Регулярность и качество переучета позволяет вести достоверный учет по объемам продукции, сырьевой базы и другим ценностям.

Процедура складского переучета

В соответствии с правилами проведения складской инвентаризации, предусмотрена подготовка сличительных ведомостей. В ходе оценки в них вносится актуальная информация о фактическом несоответствии с первичными документами.

Сведения вносятся в единую базу, которая содержит ведомости с описями. По завершении переучета составляется заключение, основанное на результатах.

Товары, находящиеся на временном хранении, вносятся в отдельную ведомость. Данные о несоответствии либо отсутствии фиксируются в обязательном порядке.

Во время проведения переучета материально ответственный сотрудник должен находиться на рабочем месте, непосредственно присутствовать в ходе фиксации расхождений. В случае спорных вопросов, проводится повторный пересчет отдельных объектов.

Этап 1. Составление приказа

Приказ выступает в роли документа, утверждающего проведение переучета. Распоряжение может быть составлено произвольно либо в специальной форме бланка ИНВ-22.

В документе должно быть указано основание для проведения ревизии, комиссионный состав, список ценностей для проверки, дата и период реализации.

Приказ должен быть составлен в печатной форме по шаблону, с учетом делопроизводственных норм. После ознакомления с документом, каждый член комиссии ставит подпись.

Этап 2. Ревизия

Инвентаризация на складе проводится для сверки фактических запасов. Данные вносятся в описи по нескольким критериям:

Для получения точных сведения в ходе переучета проводится взвешивание, измерение. Данные вносятся в документ только после фактической проверки. На этом этапе важно исключить человеческий фактор.

Товары, подлежащие обязательной ревизии

Оценка тары осуществляется по трем критериям:

Если период переучета совпадает с получением новых партий, то прием проводится в присутствии членов комиссии, но приход отражается после завершения переучета. Для отражения получения используется отдельный бланк.

В случае нарушения порядка проведения переучета, увеличения сроков, продукция может отпускаться только на основании письменного согласия управляющего. Отпущенные наименования вносятся в соответствующую ведомость, а при выдаче присутствует комиссия.

Если за материально ответственным лицом числится более одного складского помещения, то проверка проводится поэтапно. По завершении ревизии на одном объекте он опечатывается пломбиратором, после чего проводится проверка следующего объекта.

Этап 3. Отражение результатов

Для отражения итогов проверки предусмотрен комплект документов:

Составляются бланки для фиксации недостачи. При отсутствии виновника, несоответствие фиксируется в проводках:

Есть определенные формы недостачи, которые могут фиксироваться как производственные издержки. Если же недостача свыше допустимых норм, руководитель назначает дополнительное расследование для выявления лиц, виновных в недостаче, а также причин несоответствия.

Если виновник установлен, то для отражения несоответствия помечаются проводки:

Для отражения излишков предусмотрен: дебет 1/кредит 91/1.

На последнем этапе у многих возникают вопросы.