- Малоценные объекты основных средств

- Признание актива основным средством

- Переоценка основных средств

- Изменение первоначальной стоимости ОС

- Формирование первоначальной стоимости ОС

- Организация применяет упрощенные способы ведения бухгалтерского учета

- Первоначальная стоимость ОС в налоговом учете

- Какие средства считаются основными

- Срок полезного использования

- Амортизация основных средств

- Линейный способ

- Способ уменьшаемого остатка

- Начисление пропорционально выпущенной продукции

- Списание основных средств

- Порядок учета ОС

- Особенности учета ОС

- Последующая оценка БУ

- Неотделимые улучшения в арендуемое имущество

- Модернизация и ремонт

- Новые понятия ФСБУ 6/2020

- Выбытие ОС

- Переходные положения

- Перспективный способ

- Ретроспективный способ

- Упрощенный ретроспективный способ

- Тестирование на обесценение

- Признание существенных затрат на обеспечение нормальной работы объектов ОС

- Настройки

- Дополнительные разделы самоучителя

- Принятие к учету ОС

- Оборудование, требующее монтажа

- Оценка ОС по справедливой стоимости

- Приобретение ОС с отсрочкой платежа

- Определение срока полезного использования (СПИ)

- Инвестиционная недвижимость

- Амортизация ОС в налоговом учете

- Амортизационная премия в налоговом учете

Малоценные объекты основных средств

Основные средства, стоимость которых ниже лимита, установленного самой Организацией, могут не учитываться в составе основных средств. Затраты на приобретение и создание таких активов списываются в расходы текущего периода.

При этом, если ПБУ 6/01 устанавливал предельное значение лимита (40 тыс. руб.), то ФСБУ 6/2020 оставляет размер порогового значения на усмотрение организации.

ФСБУ 6/2020 станет обязательным к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год, однако организация вправе принять решение о досрочном применении стандарта.

Следует отметить, что с 1 января 2022 года признаются утратившими силу ПБУ 6/01 и иные нормативные акты, которыми были внесены изменения в ПБУ 6/01. Теперь учет нужно вести по новым правилам, непохожим на те, к которым мы привыкли. Задача новых ФСБУ – сближение отечественного учета с международными стандартами. И переход зачастую вызывает сложности.

Рассмотрим основные изменения, внесенные в порядок учета основных средств новым федеральным стандартом.

В этой статье расскажем в краткой форме:

- какие активы относятся к основным средствам;

- из каких затрат формируется первоначальная стоимость основных средств;

- как начисляется амортизация;

- в чем разница между улучшением (модернизацией) и восстановлением (ремонтом) ОС и как учитываются затраты на это;

- об особенностях учета ОС при консервации, обесценении, переоценке;

- и многое другое.

В данной статье в краткой форме вы узнаете:

- какие активы относятся к основным средствам в БУ и НУ, есть ли разницы в учетах;

- из каких затрат формируется первоначальная стоимость основных средств в БУ и НУ;

- какие способы и особенности начисления амортизации применяются в БУ и НУ;

- в каких случаях возможно изменение первоначальной стоимости ОС;

- как учитываются результаты переоценки ОС и восстановительных работ по ОС в НУ и БУ.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

https://youtube.com/watch?v=8rRIsKc_kyA%3Ffeature%3Doembed%26wmode%3Dopaque

- Формирование первоначальной стоимости ОС

- Амортизация ОС

- Изменение первоначальной стоимости ОС

Признание актива основным средством

Объект должен соответствовать одновременно всем нижеуказанным критериям:

- иметь материально-вещественную форму

- быть предназначенным для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд

- быть предназначенным для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- иметь способность приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

Одним из нововведений является возможность установить лимит стоимости не к единице объекта основных средств, а к целой группе однородных объектов. Кроме того, такой лимит может не иметь денежной оценки: критерий отнесения к ОС может быть установлен, например, в процентном отношении к статье баланса «Основные средства».

Переоценка основных средств

Переоценка проводится по мере изменения справедливой стоимости основных средств. Организация вправе принять решение о проведении переоценки не чаще одного раза в год (по состоянию на конец отчетного года).

Переоценка проводится пропорциональным пересчетом первоначальной стоимости и накопленной амортизации объекта основных средств.

Следует помнить, что выбрав вариант оценки по переоцененной стоимости, Организация обязана проводить переоценку основных средств постоянно. Периодичность ее проведения для различных групп основных средств, за исключением инвестиционной недвижимости, необходимо закрепить в Учетной политике Организации.

Переоцененная стоимость должна быть максимально приближена к справедливой. Понятие справедливой стоимости наиболее полно раскрыто в МСФО (IFRS) 13 «Оценка справедливой стоимости». В целом, это стоимость, по которой бы провели обычную сделку участники рынка с целью продажи данного основного средства на дату оценки в текущих рыночных условиях.

Порядок отражения переоценки основных средств по ФСБУ 6/2020 в учете аналогичен тому, что действовал ранее. Напомним, что переоценивать можно как первоначальную стоимость, так и балансовую. Во втором случае записи по увеличению и уменьшению накопленной амортизации будут отсутствовать.

Изменение первоначальной стоимости ОС

После принятия на учет объекта ОС первоначальная стоимость его не изменяется, кроме случаев когда осуществляется:

- реконструкция, модернизация или прочая достройка объекта ОС или частичная ликвидация объекта ОС (п. 14 ПБУ 6/01, п. 2 ст. 257 НК РФ);

- переоценка ОС (п. 14 ПБУ 6/01). Стоимость ОС будет меняться только в БУ, в НУ изменение стоимости ОС при переоценке не производится.

Переоценка ОС в БУ осуществляется ежегодно на конец отчетного года (на 31 декабря). Переоценка осуществляется путем пересчета(п. 15 ПБУ 6/01):

- первоначальной или текущей (восстановительной) стоимости ОС;

- суммы начисленной амортизации за весь период использования ОС.

Результаты переоценки не отражаются в налоговом учете и не изменяют первоначальную или восстановительную стоимость ОС, а так же сумму накопленной амортизации (абз. 6 п. 1 ст.257 НК РФ).

Если планируется осуществлять ежегодную переоценку стоимости ОС в БУ, то необходимо в учетной политике прописать об этом.

Узнать подробнее про Переоценку ОС.

В БУ затраты на модернизацию и реконструкцию увеличивают первоначальную стоимость ОС, если в результате работ:

Затраты на ремонт в БУ не увеличивают стоимость ОС, а относятся к расходам по обычным видам деятельности отчетного периода, в котором имели место быть (пп. 5, 7 ПБУ 10/99, п. 67 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

В НУ затраты на модернизацию, реконструкцию, достройку объекта изменяют первоначальную стоимостьОС в том случае, если такие работы привели к (п. 2 ст. 257 НК РФ):

- изменению технологического или служебного назначения объекта ОС, появлению новых качеств, например, возможностью повышенных нагрузок;

- совершенствованию производственных мощностей и качеств объекта ОС;

- повышению технико-экономических показателей ОС, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

Затраты на ремонт в БУ не увеличивают стоимость ОС, а относятся к прочим расходам отчетного периода, в котором имели место быть (ст. 260 НК РФ).

Организация имеет право создавать в НУ резерв под предстоящий ремонт основных средств, данное право надо закрепить в учетной политике по налоговому учету (ст. 324 НК РФ).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Формирование первоначальной стоимости ОС

В БУ основным средством признаются активы (п. 4 ПБУ 6/01):

- используемые в течение длительного времени (более 12 месяцев);

- не предназначенные для перепродажи, т.е. актив предназначен для использования в производстве продукции, выполнения работ (оказания услуг), для управленческих нужд, сдачи в аренду и т.д.

- использование которых направлено на получение дохода в будущем.

В БУ активы, имеющие признаки ОС и стоимостью более 40 000 руб., всегда отражаются в составе ОС.

Активы стоимостью менее 40 000 руб. могут отражаться в составе МПЗ, т.е. на счете 10 «Материалы». Стоимостной критерий для отнесения активов к ОС закрепляется в учетной политике (п. 5 ПБУ 6/01).

Состав основных средств приведен в п. 5 ПБУ 6/01. Так, например, к основным средствам относят:

- недвижимые объекты (здания, земельные участки и прочие объекты, требующие государственной регистрации права собственности);

- оборудование, машины, приборы, вычислительную технику, инвентарь;

- транспортные средства;

- объекты природопользования (вода и прочие природные ресурсы);

- капитальные вложения в арендованные объекты основных средств;

- продуктивный и племенной скот, многолетние насаждения;

- прочие аналогичные активы.

ОС принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01).

При приобретении ОС за плату, первоначальная стоимость определяется из всех фактических затрат на приобретение ОС и подготовку его к рабочему состоянию (п. 8 ПБУ 6/01):

- суммы, уплачиваемые поставщикам;

- пошлины и прочие невозмещаемые налоги;

- расходы на транспортировку и иные затраты, связанные с приобретением ОС;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены ОС;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением ОС и т.д.

Проценты по кредитам и займам учитываются в первоначальной стоимости ОС только в том случае, если объект является инвестиционным активом (п. 7 ПБУ 15/2008).

Для отнесения объекта ОС к инвестиционным активам необходимо в учетной политике прописать критерии для более точного его определения.

Если ОС оплачивается неденежными средствами, то первоначальная стоимость ОС определяется (п. 11 ПБУ 6/01):

- по совокупной стоимости передаваемых ценностей (без НДС), например, по обычной цене продажи товаров, передаваемых в обмен на объект ОС;

- по рыночной стоимости приобретения аналогичных объектов ОС, если нельзя определить цену передаваемых ценностей.

При поступлении ОС в качестве вклада в уставный капитал, стоимость определяется исходя из денежной оценки, согласованной с учредителями (п. 9 ПБУ 6/01).

При безвозмездном поступлении ОС, первоначальная стоимость определяется по рыночной стоимости ОС на дату принятия его к учету в качестве внеоборотного актива (п. 10 ПБУ 6/01).

Независимо от способа поступления ОС в первоначальную стоимость объекта ОС включаются иные затраты, связанные с его поступлением (п. 12 ПБУ 6/01).

Сумма НДС и других возмещаемых налогов не учитывается в первоначальной стоимости ОС.

НДС включается в стоимость ОС, если оно приобретено для операций, не облагаемых НДС (п. 2 ст. 170 НК РФ).

Затраты на приобретение ОС и на подготовку его к рабочему состоянию учитываются в Дт 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Оборудование, требующее монтажа (установки), учитывается на счете 07 «Оборудование к установке». Как правило, это оборудование, требующее крепления к несущим конструкциям зданий, например, к стене, полу.

Составляющие компоненты такого оборудования, в т.ч. запасные части, также учитываются на 07 счете. При переводе его в монтаж оно списывается с кредита счета 07 в дебет счета 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Организация применяет упрощенные способы ведения бухгалтерского учета

Организации, которые вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, первоначальную стоимость ОС могут формировать с учетом только цены поставщика и затрат на монтаж. Иные затраты включаются в состав расходов по обычным видам деятельности единовременно (п. 8.1 ПБУ 6/01).

Данный способ формирования фактической стоимости ОС необходимо указать в учетной политике.

Первоначальная стоимость ОС в налоговом учете

В налоговом учете активы делятся на амортизируемое и неамортизируемое имущество.

Амортизируемым имуществом признается имущество, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1 ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на его приобретение, а также сооружение, изготовление, доставку и доведение ОС до рабочего состояния (п. 1 ст. 257 НК РФ):

При поступлении ОС в качестве вклада в уставный капитал, первоначальная стоимость его определяется как остаточная стоимость объекта ОС передающей стороны (пп. 2 п. 1 ст. 277 НК РФ).

При безвозмездном поступлении ОС первоначальная стоимость определяется исходя из рыночной стоимости на дату принятия к учету в качестве внеоборотного актива, но не ниже остаточной стоимости передающей стороны (п. 1 ст. 257 НК РФ, п. 8 ст. 250 НК РФ).

Стоимость неучтенных объектов, выявленных при инвентаризации ОС, определяется по рыночной стоимости ОС на дату их принятия к учету (п. 20 ст. 250 НК РФ).

В первоначальную стоимость ОС не включаются суммы НДС и акцизов (п. 1 ст. 257 НК РФ).

Иные затраты на приобретение ОС по налоговому учету подлежат учету в стоимости ОС, если для этих затрат не установлен специальный порядок учета (п. 1 ст. 257 НК РФ).

Так, например, не могут увеличивать стоимость ОС по налоговому учету проценты по заемным средствам, полученным для приобретения ОС. Все проценты по долговым обязательствам любого вида учитываются в составе внереализационных расходов (пп. 2 п. 1 ст. 265 НК РФ, Письмо ФНС РФ от 29.09.2014 N ГД-4-3/19855, Письмо Минфина РФ от 10.03.2015 N 03-03-10/12339, Письмо Минфина РФ от 26.04.2013 N 03-03-06/1/14650).

В 2023 году все компании обязаны вести учёт основных средств по ФСБУ 6/2020. В статье расскажем, какие средства признаются основными и как ведется учёт по федеральному стандарту.

Какие средства считаются основными

Основные средства (или ОС) — это имущество организации. Например, автомобили, недвижимость, земельные участки, станки на производстве.

Имущество признается ОС, если:

- Обладает материальной формой.

- Компания планирует использовать объект больше 12 месяцев.

- Имущество приобретено не для последующей перепродажи, а для использования в деятельности бизнеса (на производстве, в оказании услуг, при сдаче в аренду и т.д.).

- Пользование объектом приносит прибыль организации.

Например, мебельная компания приобретает грузовой автомобиль для доставки готовой мебели покупателям. Автомобиль — основное средство, так как:

- У него есть материальная форма.

- Компания планирует использовать машину для доставки несколько лет.

- Автомобиль купили для бизнеса, а не для того, чтобы потом перепродать.

- Доставка мебели в организации платная — это значит, что транспорт будет приносить выгоду.

При оприходовании актива в бухучёте отражается его первоначальная стоимость. Она определяется по сумме, потраченной на покупку имущества. Сумма включает перевозку, оформление страховки, настройку и другие траты. Например, если на покупку, транспортировку и установку станка завод потратил в сумме 200 000 рублей, значит первоначальная стоимость объекта будет такой же. Все траты необходимо подтвердить документально, чтобы отразить объект в бухучёте.

Первоначальная стоимость может измениться, если:

- Объект улучшили или модернизировали.

- Скорректировали суммы расходов, которые уже были учтены в стоимости. Например, нашли ошибку в расходах на транспортировку объекта до места производства и позже исправили её.

- При улучшении или восстановлении имущества потратили капитал организации.

По федеральному стандарту лимит на первоначальную стоимость ОС устанавливает сама компания. Если приобретённый объект по стоимости сравнялся с лимитом или вышел по цене ниже лимита, то такой объект можно не признавать как основное средство.

То есть если купленное оборудование для работы обошлось предприятию в 50 000 рублей при лимите в 200 000 рублей, то его можно не признавать как ОС. Вместо этого объект признают малоценным имуществом. Подробнее об учёте малоценных активов по ФСБУ 6/2020 и их отражение в 1С читайте в самоучителе.

В ходе использования имущества его можно учитывать в бухучёте по первоначальной или переоцененной стоимости. Переоценка происходит периодически, а за основу берётся сумма, которую бы потратили на покупку актива при продаже в конкретный момент времени.

Срок полезного использования

Срок полезного использования (или СПИ) — срок, в течение которого имущество будет приносить прибыль организации. Чтобы имущество признали ОС, срок должен быть не менее 12 месяцев. У некоторых активов срок может выражаться в натуральном выражении, например в количестве произведённых деталей.

Срок определяют при оприходовании ОС и исходят из:

- Характеристик актива, которые влияют на период его использования — производительности, мощности и т.д.

- Вероятности износа актива (количества поездок на транспорте, нагрузки на оборудование и т.д.)

- Вероятности устаревания имущества. Например, если в продажу поступит улучшенное оборудование.

- Планов по замене имущества.

Амортизация основных средств

После оприходования средств на них начисляется амортизация, чтобы компенсировать расходы на приобретение объекта. Начисления прекращаются при списании объекта или когда балансовая и ликвидационная стоимость актива сравняются.

Амортизация начисляется одним из трёх способов, причём можно использовать разные способы для разных групп ОС. Стандартом предусмотрен классификатор, по которому средства разделяются на группы. Амортизация рассчитывается самостоятельно по формулам или с помощью специальных программ учёта — 1С: Бухгалтерии.

Линейный способ

При таком способе сумма амортизации распределяется равномерно между периодами. При расчёте используются балансовая и ликвидационная стоимость.

Балансовая стоимость = Первоначальная стоимость — Сумма уже накопленной амортизации за предыдущие периоды — Сумма обесценения

Последняя сумма определяется переоценкой имущества. Ликвидационная стоимость определяется, как сумма, которую фирма получила бы в случае списания средств, за вычетом расходов на списание.

Сумма амортизации вычисляется по формуле:

Балансовая стоимость — Ликвидационная стоимость / Оставшийся СПИЗдесь текст

Пример:

Вычисляем сумму амортизации оборудования за февраль 2023.

Балансовая стоимость — 142 000 ₽

Ликвидационная — 5 000 ₽

СПИ — 36 месяцев, из которых осталось 34.

Сумма амортизации = 142 000 — 5000 / 34 = 4029 ₽

Способ уменьшаемого остатка

При этом способе сумма амортизации при оприходовании средств будет больше, чем в последующие периоды. Это позволяет компании учесть нагрузку на актив при его использовании.

При расчёте суммы амортизации используются:

- Годовая норма амортизации.

- Срок использования актива.

- Коэффициент ускорения — насколько быстро износится имущество.

Точную формулу расчёта суммы амортизации по этому способу каждая компания составляет самостоятельно.

Начисление пропорционально выпущенной продукции

Применяется, когда срок использования выражается натуральной величиной. Начисления рассчитываются по формуле:

Сумма амортизации = (Балансовая стоимость — Ликвидационная стоимость) * Количество произведённой продукции / Оставшийся СПИ

Например, рассчитаем сумму амортизации для фрезеровочного станка:

Балансовая стоимость — 180 000 ₽

Ликвидационная стоимость — 10 000 ₽

Обработано деталей в этом периоде — 1000.

СПИ — 20 000 обработанных деталей, из которых осталось 18 000.

Сумма амортизации = (180 000 — 10 000) * 1000 / 18 000 = 9 444 ₽

Списание основных средств

Актив списывают, если:

- Организация прекращает пользоваться объектом при его износе или моральном устаревании.

- Компания продаёт или передаёт имущество другой фирме.

- Истёк срок пользования.

- Имущество утрачено в ходе стихийного бедствия, ЧП или утеряно.

Если при учёте по ФСБУ 9/2020 в 1С возникают вопросы, обратитесь к консультантам Scloud. Они покажут, как решить вопрос или исправить ошибку при бухгалтерском учёте в 1С.

Порядок учета ОС

Все организации, независимо от системы налогообложения, должны применять:

- ФСБУ 26/2020 «Капитальные вложения» — регулирует порядок формирования первоначальной стоимости ОС до принятия к учету;

- ФСБУ 6/2020 «Основные средства» — определяет порядок учета ОС после.

Узнайте кратко о ФСБУ, регулирующих бухгалтерский учет ОС:

В БУ объектом ОС считается актив при одновременном выполнении условий (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- используется для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачи в аренду, для управленческих нужд, в деятельности НКО;

- способен приносить экономические выгоды в будущем.

Подробнее про признаки ОС в статье Признаки ОС.

В учетной политике по БУ можно установить стоимостной лимит. Тогда к ОС стоимостью ниже лимита ФСБУ 6 может не применяться. Советуем устанавливать лимит не более 100 тыс. руб. за единицу — особенность автоматизации 1С.

В НУ стоимостной лимит не устанавливается. Амортизируемым признается имущество, у которого (п. 1 ст. 256 НК РФ):

Узнайте подробнее про установление стоимостного лимита для разных групп ОС в статье Стоимостной лимит.

В программе малоценные ОС (МОС) учитываются на счете 10.21 «Приобретение малоценного оборудования и запасов», их стоимость сразу списывается в БУ на расходы в момент приобретения (п. 5 ФСБУ 6/2020):

В НУ объекты стоимостью до 100 тыс. руб. не признаются амортизируемым имуществом и также списываются на расходы, но позже — в момент ввода в эксплуатацию.

Изучите порядок учета малоценных основных средств с помощью наших материалов:

Единицей учета ОС признается инвентарный объект (п. 10 ФСБУ 6/2020), который бухгалтер определяет на основе профессионального суждения.

Для упрощения учета однородных ОС можно вести их групповой учет (п. 11 ФСБУ 6/2020, Рекомендация Р-125/2021-КпР «Групповая единица учета основных средств»).

Организации, которые вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, могут не применять некоторые положения ФСБУ 6, если закрепят это в учетной политике по БУ.

О возможных вариантах учета ОС, в т. ч. упрощенных, можно узнать в статье Учетная политика ОС.

Какие нормы можно не применять, узнайте из материала Упрощенные способы учета ОС. Вам поможет Пример учетной политики с упрощенными способами учета ОС по ОСН и УСН.

Информацию об основных средствах и капвложениях нужно раскрывать в бухгалтерской отчетности.

Какую информацию, по каким строкам и формам отчетности раскрывать, изучите в статье ОС в бухотчетности.

Особенности учета ОС

В случае приостановки использования ОС, в т. ч. в связи с его консервацией:

- амортизация в БУ не приостанавливается, но такие ОС учитывают обособленно (п. 30, пп. «и» п. 45 ФСБУ 6/2020).

- в НУ законсервированное ОС исключают из амортизируемого имущества, если консервация длится более 3 месяцев (п. 3 ст. 256 НК РФ).

Все особенности операций по консервации — в статье Консервация и расконсервация.

На конец каждого отчетного периода организация проверяет ОС на наличие признаков обесценения (п. 38 ФСБУ 6/2020, п. 9, 12-14 МСФО 36). Если признаки найдены, объект отражается в бухгалтерской отчетности по возмещаемой стоимости, разница признается в виде убытка от обесценения (п. 9 МСФО 36):

В НУ понятия обесценения нет, проверка не делается.

Оценить возмещаемую сумму актива, а также отразить убыток от обесценения, поможет пошаговая инструкция Обесценение.

Последующая оценка БУ

Способ последующей оценки ОС в БУ закрепите в учетной политике (п. 13 ФСБУ 6/2020):

- по первоначальной стоимости,

- по переоцененной стоимости.

В НУ учет ОС ведется только по первоначальной (восстановительной) стоимости.

Если в вашей учетной политике выбран способ учета ОС по переоцененной стоимости, узнайте из статьи Переоценка, как такие операции учитывать в 1С.

Активы в виде недвижимости, предназначенной для сдачи в операционную аренду или получения дохода от прироста ее стоимости, называются инвестиционной недвижимостью (п. 11 ФСБУ 6/2020). Как правило, они учитываются на счете 03 «Доходные вложения в материальные ценности».

Разобраться со сложностями определения и учета таких ОС поможет статья Инвестиционная недвижимость.

Неотделимые улучшения в арендуемое имущество

Если организация провела неотделимые улучшения арендованного объекта, затраты на них можно учесть одним из вариантов, прописав его в учетной политике по БУ (п. 7.1 ПБУ 1/2008):

В НУ некомпенсируемые неотделимые улучшения (с согласия арендодателя) могут включаться в состав амортизируемого имущества, если соответствуют установленным для этого критериям в обычном порядке (п. 1 ст. 256 НК РФ).

Как отличить отделимые улучшения от неотделимых и на каких условиях расходы на них можно списать в НУ, изучите подробнее Неотделимые улучшения при аренде.

В соответствии с положениями нового ФСБУ изменения произошли в расчете базы для начисления амортизации. Теперь базу считают не от первоначальной или восстановительной стоимости, а от разницы между балансовой и ликвидационной стоимостью. Последний показатель, напомним, выступает очередным новшеством, введенным стандартом, и вызывает больше всего трудностей у бухгалтеров.

В отдельных случаях ликвидационная стоимость может быть признана нулевой. Например, в случаях, когда:

- не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце СПИ;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной и в соответствии с МСФО признается нулевой;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть надежно определена.

Если Организация планирует признавать ликвидационную стоимость по части объектов нулевой, то следует подойти в данному моменту ответственно и качественно оформить все документы, чтобы воспользоваться нормой без негативных последствий.

По новому ФСБУ 6/2020 начинать начислять амортизацию нужно с даты признания ОС в бухучете. Но можно действовать и по привычному методу, который применялся в рамках ПБУ 6: с месяца, следующего за месяцем, в котором основное средство принято к учету, если закрепить это в Учетной политике Организации.

Особо обратим внимание, что окончание срока начисления амортизации при выбытии объекта основных средств зависит от выбранного момента ее начала, и данный аспект следует закрепить в Учетной политике:

- если с момента признания в учете – начисление завершается в момент выбытия;

- если же начали начислять с месяца, идущего за месяцем признания, то заканчивать надо по аналогии – с месяца, следующего за месяцем выбытия.

Еще одним новшеством является то, что начисление амортизации не приостанавливается в случаях простоя или временного прекращения использования основных средств. А вот объекты основных средств, которые законсервированы и не используются в хозяйственной деятельности организации, амортизации не подлежат.

Следует обратить внимание, что начисление амортизации приостанавливается в случае, когда ликвидационная стоимость объекта основных средств становится равной или превышает его балансовую стоимость. Но может начать начисляться вновь при наступлении определенных обстоятельств.

Что касается элементов амортизации, то они подлежат проверке на соответствие условиям использования объекта основных средств. Такая проверка проводится в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам проверки при необходимости принимается решение об изменении соответствующих элементов амортизации, что закрепляется оформлением локальной документации.

Модернизация и ремонт

Улучшение объекта ОС — улучшение, продление первоначально принятых нормативных показателей ОС:

- модернизация;

- реконструкция;

- дооборудование;

- достройка и т. п. (пп. ж п. 5 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28).

В результате улучшения может увеличиваться СПИ ОС, а также производительность, мощность и др.

Затраты на такое улучшение признаются капвложениями и увеличивают стоимость ОС в БУ и НУ (п. 9 ФСБУ 26/2020, п. 24 ФСБУ 6/2020, п. 2 ст. 257 НК РФ):

- Дт 08 Кт 10, 23, 60, 70, 69 — кап.вложения на улучшение ОС;

- Дт 01 Кт 08 — увеличение первоначальной стоимости ОС.

Узнайте разницу между улучшением и восстановлением ОС, когда затраты капитализируются, а когда нет, из статьи:

Изучите на примерах в 1С:

Восстановление ОС — это устранение неисправностей, поддержание работоспособности в виде замены изношенных неисправных деталей:

- замена частей;

- ремонт;

- технические осмотры;

- техническое обслуживание (пп. ж п. 5 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28).

Затраты на ремонт ОС (техобслуживание) могут отражаться в БУ по-разному:

- осуществляемые чаще 12 месяцев — не включаются в капвложения, а учитываются как текущие расходы (пп. «б» п. 16 ФСБУ 26/2020):

Дт 20, 23, 25, 26, 44, 91.02 Кт 10, 60, 69, 70, 76; - существенные по величине и регулярные, периодичностью более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев, — как капитальные вложения (п. 6, 7, 10 ФСБУ 6/2020, п. 5 ФСБУ 26/2020):

Дт 08 Кт 10, 23, 60, 69, 70.

В НУ затраты на ремонт и техобслуживание основных средств, вне зависимости от периодичности их проведения и стоимости, включаются единовременно в расходы, связанные с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ, п. 1 ст. 260 НК РФ, 324 НК РФ).

Оба варианта затрат на ремонт и ТО разобраны на примерах в 1С в статье Капитализируемый ремонт и ТО

Новые понятия ФСБУ 6/2020

Новый стандарт закрепляет понятия, которые ранее действующий ПБУ не предусматривал.

- Балансовая стоимость (п. 25 ФСБУ 6) – первоначальная стоимость объекта, уменьшенная на суммы накопленной амортизации и обесценения.

- Элементы амортизации (п. 37 ФСБУ 6) – закреплен состав элементов в составе ликвидационной стоимости, срока полезного использования и способа начисления амортизации.

- Обесценение (п. 38, п. 47 ФСБУ 6) – состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате продажи его.

- Ликвидационная стоимость (п. 30 ФСБУ 6) – сумма, которую организация получила бы в случае выбытия объекта основных средств, в т.ч. включая стоимость материальных ценностей, остающихся от выбытия, после вычета предполагаемых затрат на выбытие; при этом предполагается что объект ОС уже достиг окончания срока полезного использования (СПИ) и находился в состоянии, характерном для окончания СПИ.

- Переоцененная стоимость (п. 15 ФСБУ) – стоимость объекта основных средств после ее переоценки. Переоцененная стоимость ОС равна или не отличается существенно от их справедливой стоимости.

- Группа основных средств (п. 11 ФСБУ 6) – совокупность объектов основных средств одного вида, объединенных исходя из сходного характера их использования.

- Инвестиционная недвижимость (п. 11 ФСБУ 6) – недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости. С введением понятия «инвестиционная недвижимость» понятие «доходные вложения в материальные ценности» не используется применительно к основным средствам, которые Организация передает или планирует передавать, к примеру, в аренду.

Выбытие ОС

Объект ОС, который выбывает или не способен приносить экономические выгоды, списывается с БУ (п. 40 ФСБУ 6).

Подобности операций по списанию ОС в статьях:

Если предпринимаются действия по продаже объекта ОС, и он перестает использоваться, то в БУ его нужно переквалифицировать в долгосрочный актив к продаже (п. 10.1 ПБУ 16/02, Рекомендация Р-84/2017-КпР «Переклассификация основных средств в активы для продажи»):

В НУ не предусмотрена переквалификация активов, такой актив продолжает учитываться как амортизируемое имущество. Но продолжать учитывать амортизацию в составе расходов, уменьшающих налог на прибыль, рискованно.

Условия для переквалификации актива и порядок действий изучите в материале Перевод ОС в ДАП.

Если актив продолжает работать в качестве ОС, а затем продается, не переводите его в ДАП. Операцию отразите обычной реализацией ОС:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации ОС;

- Дт 01.09 Кт 01.01 — списание первоначальной (восстановительной) стоимости ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости ОС;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

Если ОС реализовано с убытком в НУ, его нельзя учесть единовременно. Убыток включается в состав косвенных (прочих) расходов равными долями в течение оставшегося СПИ (п. 3 ст. 268 НК РФ).

Убыток по БУ полностью учитывается в момент реализации (п. 31 ПБУ 6/01).

Подробно продажа ОС на примерах в 1С 8.3 разобрана в статьях:

Переходные положения

До перехода мы рекомендуем Организациям провести подготовительный этап, включающий в себя:

- Инвентаризацию основных средств и прочих активов, которые по новому ФСБУ могут обрести статус основного средства;

- Анализ уровня наиболее комфортного именно для вашей Организации лимита стоимости основных средств;

- Анализ подходящих методов последующей оценки и учета основных средств с учетом специфики деятельности Организации;

- Расчет ликвидационной стоимости объектов основных средств, находящихся на балансе Организации и определение методики ее расчета в дальнейшей деятельности;

- Составление Учетной политики в части учета основных средств.

Следует учитывать, что переход на новые стандарты при определенных условиях может осуществляться несколькими способами.

Перспективный способ

Перспективный способ — может применяться только организациями, которые имеют право на ведение учета упрощенным способом и составление отчетности в упрощенном виде. Способ заключается в применении нового стандарта к тем фактам жизнедеятельности Организации, которые возникли после даты перехода. При данном способе, фактически, записи в учете затронут лишь амортизацию объектов ОС.

Ретроспективный способ

Это способ, при котором все учетные записи корректируются таким образом, как будто стандарт применялся с самого начала возникновения фактов хозяйственной деятельности. В данном случае подлежат полному пересчету показатели баланса и отчета о финансовых результатах за предшествующие периоды. В учете будут сформированы проводки, корректирующие и балансовую стоимость основных средств и накопленную амортизация.

Обратите внимание, что изменения балансовой стоимости основных средств, возникшие в связи с пересчетом амортизации в соответствии с требованиями ФСБУ 6, отражаются через нераспределенную прибыль (непокрытый убыток).

Упрощенный ретроспективный способ

Данный способ менее трудоемок, чем полный ретроспективный переход. Может применяться при условии, что Организация все корректирующие записи сделает 31 декабря 2021 года.

Таким образом, способ заключается фактически в пересчете балансовой стоимости основных средств на дату перехода. При этом баланс, составленный за 2021 год, по состоянию на 31 декабря 2021 года должен быть составлен без учета корректировок, а баланс за 2022 год по состоянию на 31 декабря 2021 год уже будет составлен с учетом корректировок. Данные обстоятельства необходимо будет раскрывать в Пояснениях к отчетности за 2022 год.

Тестирование на обесценение

Согласно ФСБУ 6/2020 все компании обязаны проводить проверку на предмет обесценения основных средств. Это значит, что в бухгалтерской отчетности активы не смогут быть учтены по завышенной стоимости. Проверка на обесценение и учет изменений в балансовой стоимости основного средства будут осуществляться в рамках МСФО (IAS) 36 «Обесценение активов».

Тест на обесценение основных средств проводится при наличии специальных признаков обесценения. Например:

- уменьшение рыночной стоимости актива;

- ухудшение внешних экономических условий;

- рост процентных ставок;

- отклонение от ожидаемого уровня эффективности.

Признание существенных затрат на обеспечение нормальной работы объектов ОС

В случае, если объект основных средств требует существенных расходов на свое обслуживание и/или ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, то такие затраты следует признавать отдельным объектом основных средств. При этом, в Учетной политике Организации раскрываются порядок такого признания (какие затраты могут быть отнесены к существенным, периодичность и пр.).

Стоимость ОС погашается через амортизацию (п. 27 ФСБУ 6/2020):

В БУ возможны три способа начисления амортизации (п. 34, 35, 36, 37 ФСБУ 6/2020):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ).

Выберите один из способов для учета всех ОС или разные для каждой группы ОС, утвердите в учетной политике.

Наиболее популярный способ начисления амортизации в БУ — линейный. Расчет ведется исходя из установленных элементов амортизации (п. 35, 37 ФСБУ 6/2020):

- способа начисления;

- срока полезного использования (СПИ);

- ликвидационной стоимости.

Расчет амортизации при линейном способе:

Узнайте подробнее об элементах амортизации и порядке их определения из статей:

Рассчитать амортизацию на примере в 1С поможет публикация:

Элементы амортизации подлежат периодическому пересмотру (п. 37 ФСБУ 6/2020). Когда именно — изучите в материале Пересмотр элементов амортизации.

Как пересмотреть срок полезного использования, если стоимость ОС равна нулю расскажет статья Пересмотр СПИ самортизированного ОС

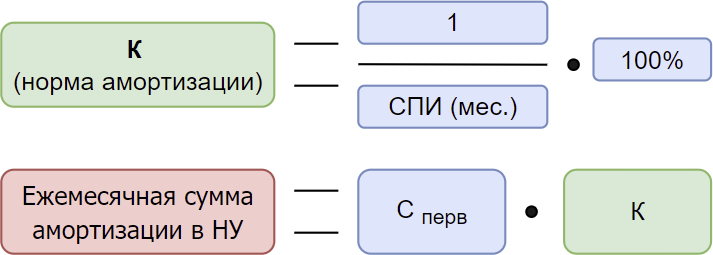

Расчет амортизации в НУ делается по другой формуле (ст. 259.1, 259.2 НК РФ):

СПИ в БУ определяется в зависимости от предполагаемого срока использования ОС или износа (п. 9 ФСБУ 6/2020). В НУ интервал возможного СПИ установлен законодательно и соответствует амортизационной группе или техническим условиям (п. 1, 6 ст. 258 НК РФ).

Поэтому СПИ в БУ и НУ могут не совпадать.

В БУ необходимо выбрать (п. 33 ФСБУ 6/2020):

- начало начисления амортизации:

с даты признания ОС в БУ;с 1-го числа месяца, следующего за месяцем признания ОС в БУ; - с даты признания ОС в БУ;

- с 1-го числа месяца, следующего за месяцем признания ОС в БУ;

- прекращение начисления амортизации:

с момента списания ОС с БУ;с 1-го числа месяца, следующего за месяцем списания ОС в БУ. - с момента списания ОС с БУ;

- с 1-го числа месяца, следующего за месяцем списания ОС в БУ.

В НУ амортизация всегда начисляется со следующего месяца после приемки ОС (п. 4 ст. 259 НК РФ).

Программа 1С поддерживает оба варианта начала начисления амортизации. Ознакомиться с примером, где амортизация в БУ начисляется с даты признания ОС, а в НУ со следующего месяца, можно в статье Амортизация с даты приемки ОС.

Настройки

Для работы с основными средствами в программе 1С 8.3 нужно включить соответствующий функционал. Сделать это можно в любой момент в процессе работы. А вот отключить, если операции с ОС есть в базе, уже нельзя.

Подробнее изучите Функциональность

Все объекты основных средств в программе 1С Бухгалтерия располагаются в одноименном справочнике.

Где находится справочник и как с ним работать — в статье Справочник «Основные средства»

Чтобы правильно учитывать объекты основных средств, определите их ОКОФ. В программе 1С для этого есть специальный справочник.

Инструкция по загрузке справочника — Классификатор ОКОФ

Для корректного учета затрат в виде начисленной амортизации задайте нужный способ отражения расходов в справочнике Способы отражения расходов. Счета учета затрат и аналитику для отражения амортизации можно указать в справочнике заранее или непосредственно из документа ввода в эксплуатацию ОС.

Как заполнить справочник и где он используется расскажет статья Справочник Способы отражения расходов

Дополнительные разделы самоучителя

Обратите внимание на дополнительные разделы Самоучителя по ОС:

Принятие к учету ОС

Затраты на приобретение ОС и на подготовку к рабочему состоянию накапливаются по Дт 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н). В фактические затраты на капитальные вложения в БУ включаются (п. 10, 11, 12 ФСБУ 26/2020):

- суммы, уплачиваемые поставщикам:

Дт 08 Кт 60 за минусом:

возмещаемых налогов — НДС и акцизы:

Дт 19 Кт 60;скидок:

Дт 08 Кт 60 сторно;дисконтирования в связи с отсрочкой платежа более 12 мес.:

Дт 76.08 Кт 08. - возмещаемых налогов — НДС и акцизы:

Дт 19 Кт 60; - скидок:

Дт 08 Кт 60 сторно; - дисконтирования в связи с отсрочкой платежа более 12 мес.:

Дт 76.08 Кт 08.

НДС, предъявленный поставщиком, не включается в капитальные вложения вне зависимости от того, будет он приниматься к вычету или нет. Но если ОС используется в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в капвложения (п. 2 ст. 170 НК РФ).

Организации, применяющие УСН, не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ). При формировании фактических затрат на капитальные вложения суммы НДС учитываются в их стоимости (пп. 3 п. 2 ст. 170 НК РФ).

Также в затратах на капвложения в ОС учитываются:

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования:

затраты на доставку, монтаж, установку:

Дт 08 Кт 60затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затраты:

Дт 08 Кт 70, 69, 02, 10, 71, 76 - затраты на доставку, монтаж, установку:

Дт 08 Кт 60 - затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затраты:

Дт 08 Кт 70, 69, 02, 10, 71, 76 - оценочное обязательство по демонтажу и утилизации:

Дт 08 Кт 96

Независимо от способа поступления ОС в первоначальную стоимость объекта ОС включаются иные затраты, связанные с его поступлением (п. 5 ФСБУ 26/2020).

Как сформировать первоначальную стоимость ОС при строительстве своими силами — в статье Создание ОС хоз.способом (СМР)

Затраты, которые не включаются в капвложения указаны в п. 16 ФСБУ 26/2020. Они признаются расходами периода, в котором понесены:

Подробнее о составе капвложений можно узнать в статье Первоначальная стоимость ОС.

О документальном оформлении операций и счетах учета ОС читайте в статьях:

В НУ первоначальная стоимость ОС определяется исходя из всех фактических затрат на его приобретение, а также сооружение, изготовление, доставку и доведение ОС до рабочего состояния (п. 1 ст. 257 НК РФ).

В первоначальную стоимость ОС не включаются НДС и акцизы (п. 1 ст. 257 НК РФ). НДС включается в стоимость ОС, если оно приобретено для операций, не облагаемых этим налогом (п. 2 ст. 170 НК РФ).

В НУ единовременно при вводе в эксплуатацию объекта ОС можно учесть в затратах сумму амортизационной премии (п. 9 ст. 258 НК РФ).

Пример по учету амортизационной премии — Принятие к учету ОС с амортизационной премией

Оборудование, требующее монтажа

Оборудование, требующее монтажа (установки), учитывается на счете 07 «Оборудование к установке». Как правило, это оборудование, требующее крепления к несущим конструкциям зданий, например, к стене, полу:

Составляющие компоненты такого оборудования, в т. ч. запасные части, также учитываются на счете 07:

При переводе оборудования в монтаж оно списывается с кредита счета 07 в дебет счета 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов, утв. Приказом Минфина от 31.10.2000 N 94н):

Инструкция по монтажу ОС — Монтаж оборудования

Проценты по кредитам и займам учитываются в первоначальной стоимости ОС, только если он является инвестиционным активом (п. 7 ПБУ 15/2008):

Для отнесения объекта к инвестиционному активу необходимо в учетной политике прописать критерии для его признания.

В налоговом учете проценты по кредитам и займам в стоимость ОС не включаются, а учитываются как внереализационные расходы (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ, п. 1.1, п. 1.2 ст. 269 НК РФ).

Подробнее про приобретение ОС за кредитные средства без признания ОС в качестве инвестиционного актива — в статье Приобретение ОС на кредитные средства

Оценка ОС по справедливой стоимости

Первоначальная стоимость ОС в БУ определяется исходя из справедливой стоимости имущества в порядке, предусмотренном в МСФО 13 «Оценка справедливой стоимости», в случаях (п. 13 ФСБУ 26/2020):

- оплаты неденежными средствами за ОС;

- поступления ОС в качестве вклада в уставный капитал;

- безвозмездного поступления ОС.

В НУ понятие «справедливая стоимость» отсутствует. Стоимость ОС в НУ определяется:

- при оплате неденежными средствами — по рыночной стоимости передаваемого имущества (п. 1 ст. 257 НК РФ);

- при поступлении ОС в качестве вклада в уставный капитал — как остаточная стоимость объекта ОС передающей стороны (пп. 2 п. 1 ст. 277 НК РФ);

- при безвозмездном поступлении ОС — по рыночной стоимости полученного ОС, но не ниже остаточной стоимости передающей стороны (п. 1 ст. 257 НК РФ, п. 8 ст. 250 НК РФ);

Подробнее — Взнос ОС в уставный капитал

Приобретение ОС с отсрочкой платежа

При покупке ОС с отсрочкой платежа более 12 мес. фактическую сумму капвложений составляет сумма, которая была бы уплачена поставщику при отсутствии отсрочки. Разница между договорной стоимостью и стоимостью при отсутствии отсрочки учитывается отдельно — как проценты по займу в составе прочих расходов (п. 6, 7, 8 ПБУ 15/2008, п. 12 ФСБУ 6, п. 12 ФСБУ 26).

- Дт 76 Кт 08 — исключение процентов по рассрочке из стоимости ОС;

- Дт 91.02 Кт 76 — начисление процентов в расходах.

Изучите на примере — Отсрочка платежа при приобретении.

Капитальные вложения признаются основными средствами после приведения их в состояние и местоположение, в которых они пригодны к использованию в запланированных целях (п. 18 ФСБУ 26/2020):

Можно в качестве ОС признать часть капвложений, если она начинает эксплуатироваться до их завершения в целом.

Объект ОС оценивается по первоначальной стоимости — общая сумма капвложений, осуществленных до признания ОС в БУ (п. 12 ФСБУ 6/2020).

В программе 1С Бухгалтерия 8.3 есть два способа оформления приобретения ОС — упрощенный и стандартный. Выбор зависит от условий приобретения ОС (наличие доп. расходов, момент ввода в эксплуатацию, разницы в параметрах учета ОС в БУ и НУ и др.).

Узнайте преимущества и ограничения каждого из них — Варианты принятия к учету ОС

А также научитесь на практических примерах в 1С принимать к учету ОС:

Определение срока полезного использования (СПИ)

Срок полезного использования объектов основных средств зависит:

- от ожидаемого периода эксплуатации,

- ожидаемого физического износа;

- ожидаемого морального износа,

- планов по замене и модернизации основных средств.

Хотим отметить, что принципиальных различий в части СПИ между новым ФСБУ и прежним ПБУ 6 нет, поэтому за основу при выборе СПИ вполне можно брать привычную Классификацию основных средств.

Инвестиционная недвижимость

Инвестиционную недвижимость ФСБУ 6/2020 выделил в отдельную статью учета, отличающуюся от привычных всем доходных вложений.

При признании инвестиционную недвижимость оценивают по первоначальной стоимости, а впоследствии – по справедливой или рыночной. При этом, ФСБУ не закрепляет методик расчета данных показателей, что порождает необходимость раскрытия данных аспектов в Учетной политике Организации на основании требований, в том числе и МСФО.

Также следует указать в Учетной политике, что объекты, признаваемые инвестиционной собственностью, не подлежат амортизации, а разницу от изменения стоимости относят на счет 91 без использования счета 83.

Стоимость ОС погашается посредством начисления амортизации, начиная со следующего месяца после принятия объекта к учету и прекращается погашаться со следующего месяца после выбытия ОС или полного погашения стоимости ОС (п. 17, п. 21, п. 22 ПБУ 6/01).

На основные средства, находящиеся в запасе, амортизация начисляется в обычном порядке (п. 61 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Возможны следующие способы начисления амортизации (п. 18 ПБУ 6/01):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования (СПИ);

- способ списания стоимости пропорционально объему продукции (работ).

Способ начисления амортизации указывается в учетной политике. Можно выбрать разные способы начисления амортизации для групп однородных объектов ОС.

Если объект ОС используется для сезонной деятельности, то амортизация рассчитывается исходя из суммы годовой амортизации и распределяется равномерно в зависимости от графика использования объекта ОС (п. 56 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Амортизация не начисляется, если (п. 17, п. 23 ПБУ 6/01):

- объект ОС законсервирован на срок более 3-х месяцев;

- ведутся восстановительные работы по объекту ОС более 12 месяцев;

- потребительские свойства объекта ОС при использовании не изменяются, например, к таким объектам относятся:

земельные участки;объекты природопользования;музейные предметы; - земельные участки;

- объекты природопользования;

- музейные предметы;

- объект ОС принадлежит некоммерческой организации;

- объект ОС относится к объектам жилищного фонда и не предназначен для сдачи в аренду.

Суммы начисленной амортизации отражаются в отчетном периоде, к которому относятся независимо от результатов деятельности организации (п. 24 ПБУ 6/01).

Амортизация ОС в налоговом учете

Стоимость объекта ОС в НУ погашается посредством начисления амортизации, начиная со следующего месяца после ввода в эксплуатацию ОС, независимо от даты государственной регистрации прав на него, и прекращает погашаться со следующего месяца после выбытия объекта ОС или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

По объектам, переданным в безвозмездное пользование, на консервацию более 3-х месяцев, или на реконструкцию и модернизацию продолжительностью более года, амортизация прекращает начисляться до возврата объекта ОС (п. 2 ст. 322 НК РФ, п. 3 ст. 256 НК РФ, п. 7 ст. 259.1 НК РФ).

По простаивающим объектам ОС начисление амортизации не прекращается.

Возможны следующие методы начисления амортизации (п. 1 ст. 259 НК РФ):

- линейный метод;

- нелинейный метод.

В учетной политике необходимо указать один из методов начисления амортизации.

Линейный способ начисления амортизации должен всегда применяться для следующих объектов ОС (п. 3 ст. 259 НК РФ):

- зданий, сооружений, передаточных устройств, входящих в 8-10 амортизационную группу;

- используемых исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья (п. 1 ст. 275.2 НК РФ).

Амортизация не начисляется по объектам (п. 2-4 ст. 256 НК РФ):

- земля и иные объекты природопользования;

- законсервированным на срок более 3-х месяцев;

- находящихся на реконструкции и модернизации более 12 месяцев;

- внешнего благоустройства (лесное хозяйство, дорожное хозяйство и др.);

- искусства, книгам, брошюрам;

- принадлежащим бюджетной или некоммерческой организации, кроме имущества, используемого для предпринимательской деятельности;

- и др.

Амортизационная премия в налоговом учете

В НУ при вводе в эксплуатацию объекта ОС можно единовременно учесть в составе расходов на капитальные вложения сумму амортизационной премии в процентном соотношении от первоначальной стоимости (п. 9 ст. 258 НК РФ):

- не более 10% для ОС 1-2 и 8-10 амортизационной группы;

- не более 30% для ОС 3-7 амортизационной группы.

Расходы на капитальные вложения признаются в составе косвенных расходов в периоде, на который приходится дата начала начисления амортизации (п. 3 ст. 272 НК РФ).

В учетной политике необходимо указать порядок применения амортизационной премии.

Если объект реализуется ранее, чем по истечении 5 лет с момента его ввода в эксплуатацию лицу, являющемуся взаимозависимым с налогоплательщиком, то тогда сумма амортизационной премии восстанавливается.

Она включается в состав внереализационных доходов в том периоде, в котором была осуществлена реализация, одновременно увеличивая остаточную стоимость объекта при реализации (п. 9 ст. 258 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).