Отключить мобильную версию

МСФО: обучение, методология и практика внедрения для компаний и специалистов

Совместный проект ИПБ России и журнала «Корпоративная финансовая отчетность. Международные стандарты».

В этой статье расскажем в краткой форме:

- какие активы относятся к основным средствам;

- из каких затрат формируется первоначальная стоимость основных средств;

- как начисляется амортизация;

- в чем разница между улучшением (модернизацией) и восстановлением (ремонтом) ОС и как учитываются затраты на это;

- об особенностях учета ОС при консервации, обесценении, переоценке;

- и многое другое.

В статье рассмотрены наиболее распространенные различия между ГААП США и МСФО в области бухгалтерского учета основных средств: общие правила, используемые модели и подходы, а также особенности учета различных активов и затрат, которые могут повлиять на финансовую отчетность компании.

Согласно обоим стандартам основные средства — это материальные активы, которые предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях и предполагаются к использованию в течение более чем одного периода.

- Учет затрат, связанных с крупной инспекцией или капитальным ремонтом основных средств

- Документы 1С для сборки, комплектации, монтажа ОС

- Проводки

- Стоимость после сборки меньше лимита

- Учет основных средств

- Принятие к учету ОС

- Оборудование, требующее монтажа

- Оценка ОС по справедливой стоимости

- Приобретение ОС с отсрочкой платежа

- Настройки

- Учет инвестиционной собственности

- Поделиться

- Модернизация и ремонт

- Возможности использования модели переоцененной стоимости

- Порядок учета ОС

- Особенности учета ОС

- Последующая оценка БУ

- Неотделимые улучшения в арендуемое имущество

- Использование компонентного учета при амортизации активов

- Амортизация

- Как улучшить показатели отчетности по МСФО при помощи оценочных значений и изменения учетной политики

- Учет расходов, которые носят долгосрочный (инвестиционный) характер

- Подход к созданию оценочных обязательств

- Рекомендуем

- Выбытие ОС

Учет затрат, связанных с крупной инспекцией или капитальным ремонтом основных средств

Ремонт и затраты на техническое обслуживание относятся на расходы по мере возникновения (ASC 360-25-2, 30-2 и 30-3). В отличие от ГААП США, крупные запасные части и резервное оборудование по МСФО следует классифицировать как основные средства, когда предприятие рассчитывает использовать их в течение более чем одного периода, и актив, вероятно, принесет экономические выгоды, а также стоимость актива может быть надежно измерена. Балансовая стоимость части актива, которая была заменена, должна быть списана. Кроме того, стоимость крупной инспекции основного средства подлежит капитализации и амортизации в течение периода до следующей проверки.

Как в 1С учитывать части оборудования по отдельности или все вместе и на какой счет их приходовать? Купили пообъектно: стол для швейной машины, швейную машину, мотор для нее, стойку для рулонов, отрезную линейку – все вместе создает Рабочее место швеи. Технолог говорит, что все части заменяемые. При поломке одной не надо менять остальные. Меняется только поломанная единица ОС, а старая списывается.

Если у объекта несколько частей, СПИ которых:

- существенно отличаются, то каждая часть учитывается, как самостоятельный инвентарный объект;

- существенно не отличаются, то такие части могут быть объединены в одну единицу учета.

Учитывать части оборудования нужно тогда, если их СПИ существенно отличается. Например, мотор будет меняться через 5 лет, а Швейная машина будет использоваться 10 лет. Если мотор не будет меняться и предполагается, что он будет следовать судьбе Рабочего места швеи, то нет смысла делить оборудование на самостоятельные объекты ОС.

В НУ ОС – это объект, имеющий функционал самостоятельного средства труда. Вопрос определения самостоятельного объекта ОС не урегулирован. НК РФ ничего не говорит про выделение частей ОС в отдельные объекты амортизируемого имущества с установлением для них отдельного СПИ. Приспособления и принадлежности, без которых объект не может использоваться, должны включаться в единый объект ОС (Письма Минфина от 02.06.2010 N 03-03-06/2/110, от 03.08.2010 N 03-03-06/1/518, 10.03.2011 N 03-03-10/18).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Пошаговая инструкция

- Стоимость после сборки меньше лимита

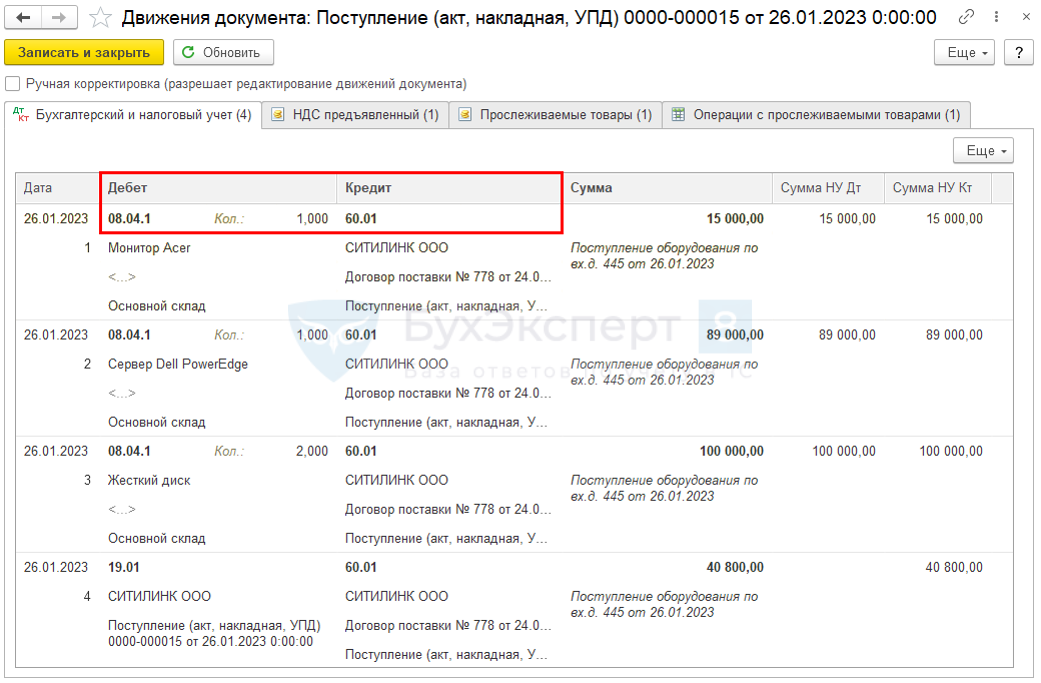

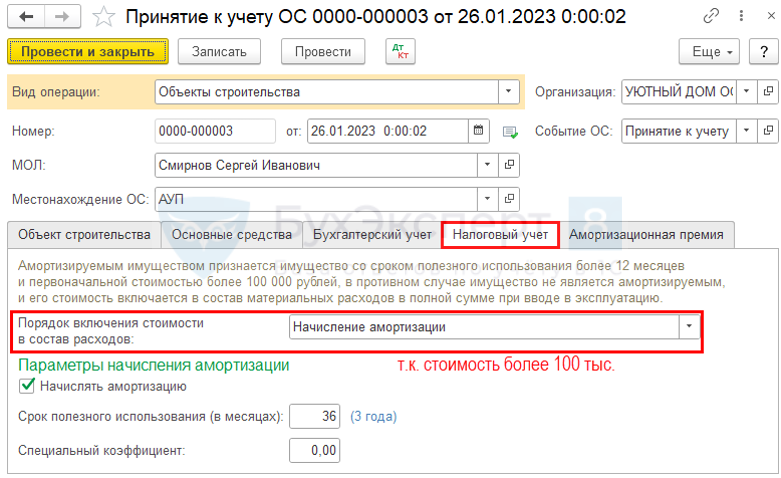

Организация приобрела комплектующие для сервера:

- Монитор Acer – 1 шт.;

- Сервер Dell PowerEdge – 1 шт.;

- Доп. жесткий диск – 2 шт.

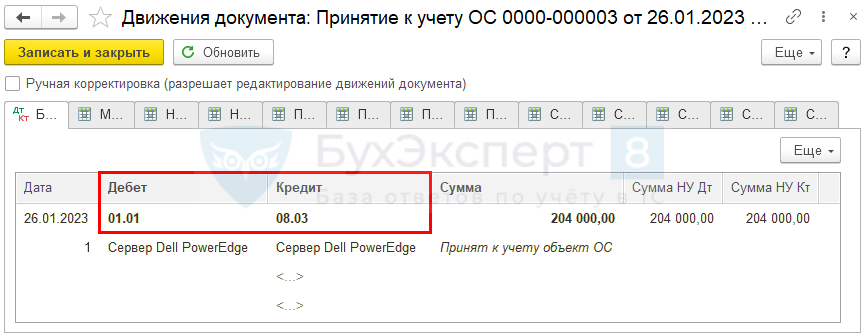

Сервер собран собственными силами. Стоимость капитальных вложений в ОС – 204 тыс. руб.

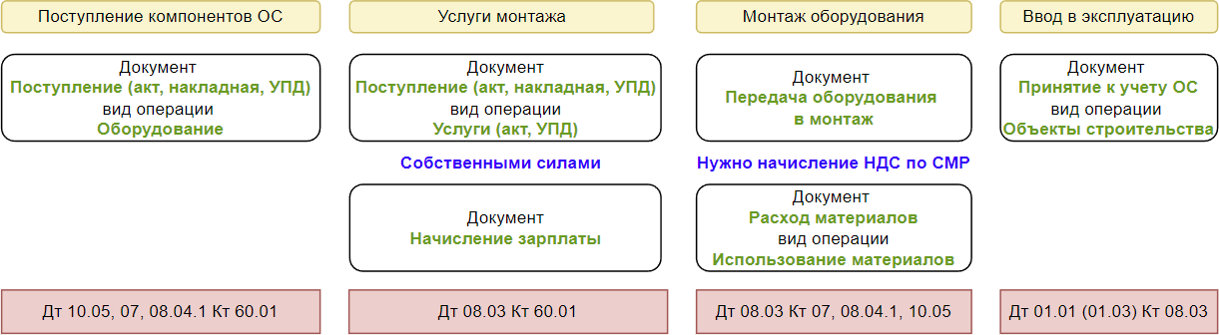

Документы 1С для сборки, комплектации, монтажа ОС

Документ Поступление (акт, накладная, УПД)(ОС и НМА – Поступление оборудования)

Проводки

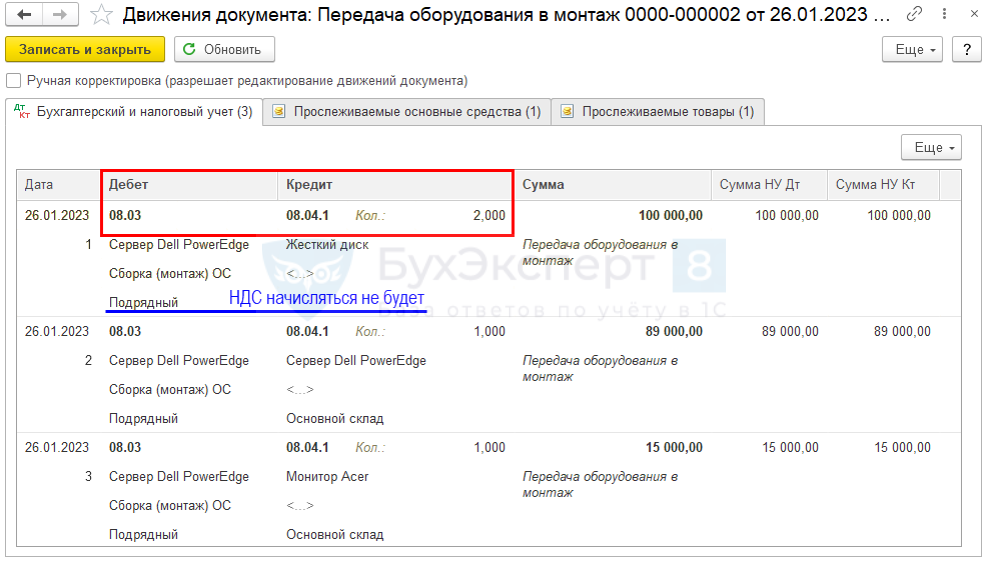

Документ Передача оборудования в монтаж (ОС и НМА – Передача оборудования в монтаж)

НДС начисляется при строительстве или реконструкции недвижимости, включая монтаж и наладку оборудования, необходимого для эксплуатации зданий (установка и монтаж оборудования для отопления, вентиляции, лифтов, систем электро-, газо- и водоснабжения) (Приказ Росстата от 14.12.2021 N901, Письмо Минфина от 15.11.2017 N 03-07-11/75377). В базу НДС входят затраты выполненные только собственными силами и для собственных нужд (Письма Минфина от 15.11.2017 N 03-07-11/75377, ФНС от 04.07.2007 N ШТ-6-03/527).

Сборка и монтаж ОС из комплектующих к строительно–монтажным работам не относятся (Постановление ФАС Северо-Западного округа от 13.06.2006 N А26-11042/2005-217).

Акт о приемке-передаче оборудования в монтаж (форма ОС-15)(кнопка )

Документ Принятие к учету ОС (ОС и НМА –Принятие к учету ОС)

Стоимость после сборки меньше лимита

Что делать, если после сборки стоимость оборудования стала меньше лимита ОС? Как в 1С перевести такое оборудование в МОС?

Если капитальные вложения не превышают стоимостной лимит ОС, для сборки используйте документ в разделе .

(2 оценок, среднее: 5,00 из 5)

Учет основных средств

И ГААП США, и МСФО используют схожие критерии первоначального признания объекта основных средств: капитализируются затраты на приобретение актива вместе с любыми расходами, непосредственно относящимися к приведению актива к месту использования и расположения, а также затраты, необходимые для того, чтобы актив был способен работать и приносить экономические выгоды. Обе модели относят затраты на ремонт и техническое обслуживание таких активов на расходы периода, и ни одна из моделей не допускает капитализации накладных затрат, или затрат на регулярное техническое обслуживание.

Амортизация долгосрочных активов должна учитываться на систематической основе в обеих системах учета. Изменения в методах амортизации, ликвидационной стоимости и сроке полезного использования согласно ASC 250 «Accounting Changes and Error Corrections» и МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» учитываются как изменение бухгалтерской оценки, требующее перспективного признания.

Разберем некоторые моменты учета основных средств, к которым системы ASC 360 и МСФО (IAS) 16 предлагают разный подход.

Принятие к учету ОС

Затраты на приобретение ОС и на подготовку к рабочему состоянию накапливаются по Дт 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н). В фактические затраты на капитальные вложения в БУ включаются (п. 10, 11, 12 ФСБУ 26/2020):

- суммы, уплачиваемые поставщикам:

Дт 08 Кт 60 за минусом:

возмещаемых налогов — НДС и акцизы:

Дт 19 Кт 60;скидок:

Дт 08 Кт 60 сторно;дисконтирования в связи с отсрочкой платежа более 12 мес.:

Дт 76.08 Кт 08. - возмещаемых налогов — НДС и акцизы:

Дт 19 Кт 60; - скидок:

Дт 08 Кт 60 сторно; - дисконтирования в связи с отсрочкой платежа более 12 мес.:

Дт 76.08 Кт 08.

НДС, предъявленный поставщиком, не включается в капитальные вложения вне зависимости от того, будет он приниматься к вычету или нет. Но если ОС используется в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в капвложения (п. 2 ст. 170 НК РФ).

Организации, применяющие УСН, не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ). При формировании фактических затрат на капитальные вложения суммы НДС учитываются в их стоимости (пп. 3 п. 2 ст. 170 НК РФ).

Также в затратах на капвложения в ОС учитываются:

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования:

затраты на доставку, монтаж, установку:

Дт 08 Кт 60затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затраты:

Дт 08 Кт 70, 69, 02, 10, 71, 76 - затраты на доставку, монтаж, установку:

Дт 08 Кт 60 - затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затраты:

Дт 08 Кт 70, 69, 02, 10, 71, 76 - оценочное обязательство по демонтажу и утилизации:

Дт 08 Кт 96

Независимо от способа поступления ОС в первоначальную стоимость объекта ОС включаются иные затраты, связанные с его поступлением (п. 5 ФСБУ 26/2020).

Как сформировать первоначальную стоимость ОС при строительстве своими силами — в статье Создание ОС хоз.способом (СМР)

Затраты, которые не включаются в капвложения указаны в п. 16 ФСБУ 26/2020. Они признаются расходами периода, в котором понесены:

Подробнее о составе капвложений можно узнать в статье Первоначальная стоимость ОС.

О документальном оформлении операций и счетах учета ОС читайте в статьях:

В НУ первоначальная стоимость ОС определяется исходя из всех фактических затрат на его приобретение, а также сооружение, изготовление, доставку и доведение ОС до рабочего состояния (п. 1 ст. 257 НК РФ).

В первоначальную стоимость ОС не включаются НДС и акцизы (п. 1 ст. 257 НК РФ). НДС включается в стоимость ОС, если оно приобретено для операций, не облагаемых этим налогом (п. 2 ст. 170 НК РФ).

В НУ единовременно при вводе в эксплуатацию объекта ОС можно учесть в затратах сумму амортизационной премии (п. 9 ст. 258 НК РФ).

Пример по учету амортизационной премии — Принятие к учету ОС с амортизационной премией

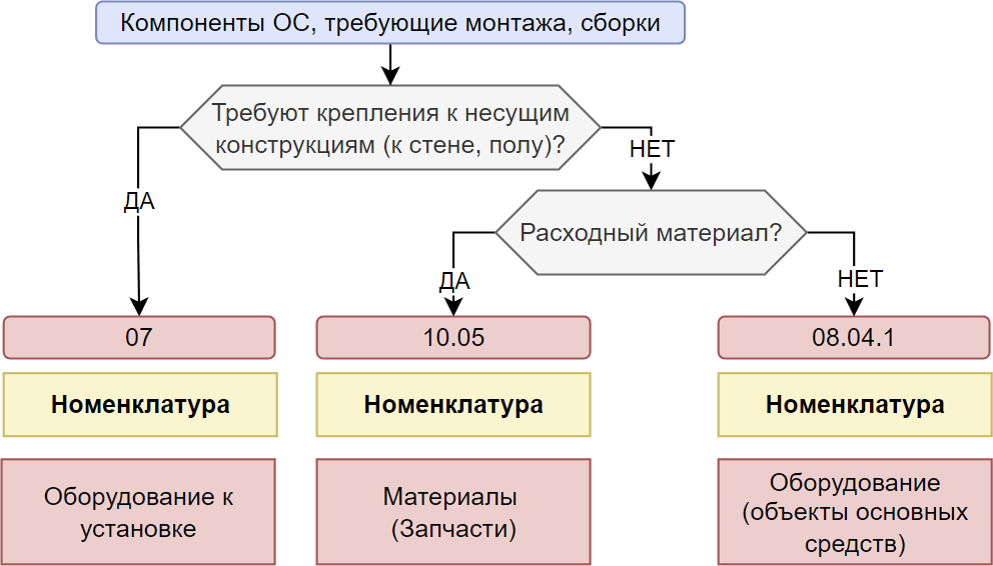

Оборудование, требующее монтажа

Оборудование, требующее монтажа (установки), учитывается на счете 07 «Оборудование к установке». Как правило, это оборудование, требующее крепления к несущим конструкциям зданий, например, к стене, полу:

Составляющие компоненты такого оборудования, в т. ч. запасные части, также учитываются на счете 07:

При переводе оборудования в монтаж оно списывается с кредита счета 07 в дебет счета 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов, утв. Приказом Минфина от 31.10.2000 N 94н):

Инструкция по монтажу ОС — Монтаж оборудования

Проценты по кредитам и займам учитываются в первоначальной стоимости ОС, только если он является инвестиционным активом (п. 7 ПБУ 15/2008):

Для отнесения объекта к инвестиционному активу необходимо в учетной политике прописать критерии для его признания.

В налоговом учете проценты по кредитам и займам в стоимость ОС не включаются, а учитываются как внереализационные расходы (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ, п. 1.1, п. 1.2 ст. 269 НК РФ).

Подробнее про приобретение ОС за кредитные средства без признания ОС в качестве инвестиционного актива — в статье Приобретение ОС на кредитные средства

Оценка ОС по справедливой стоимости

Первоначальная стоимость ОС в БУ определяется исходя из справедливой стоимости имущества в порядке, предусмотренном в МСФО 13 «Оценка справедливой стоимости», в случаях (п. 13 ФСБУ 26/2020):

- оплаты неденежными средствами за ОС;

- поступления ОС в качестве вклада в уставный капитал;

- безвозмездного поступления ОС.

В НУ понятие «справедливая стоимость» отсутствует. Стоимость ОС в НУ определяется:

- при оплате неденежными средствами — по рыночной стоимости передаваемого имущества (п. 1 ст. 257 НК РФ);

- при поступлении ОС в качестве вклада в уставный капитал — как остаточная стоимость объекта ОС передающей стороны (пп. 2 п. 1 ст. 277 НК РФ);

- при безвозмездном поступлении ОС — по рыночной стоимости полученного ОС, но не ниже остаточной стоимости передающей стороны (п. 1 ст. 257 НК РФ, п. 8 ст. 250 НК РФ);

Подробнее — Взнос ОС в уставный капитал

Приобретение ОС с отсрочкой платежа

При покупке ОС с отсрочкой платежа более 12 мес. фактическую сумму капвложений составляет сумма, которая была бы уплачена поставщику при отсутствии отсрочки. Разница между договорной стоимостью и стоимостью при отсутствии отсрочки учитывается отдельно — как проценты по займу в составе прочих расходов (п. 6, 7, 8 ПБУ 15/2008, п. 12 ФСБУ 6, п. 12 ФСБУ 26).

- Дт 76 Кт 08 — исключение процентов по рассрочке из стоимости ОС;

- Дт 91.02 Кт 76 — начисление процентов в расходах.

Изучите на примере — Отсрочка платежа при приобретении.

Капитальные вложения признаются основными средствами после приведения их в состояние и местоположение, в которых они пригодны к использованию в запланированных целях (п. 18 ФСБУ 26/2020):

Можно в качестве ОС признать часть капвложений, если она начинает эксплуатироваться до их завершения в целом.

Объект ОС оценивается по первоначальной стоимости — общая сумма капвложений, осуществленных до признания ОС в БУ (п. 12 ФСБУ 6/2020).

В программе 1С Бухгалтерия 8.3 есть два способа оформления приобретения ОС — упрощенный и стандартный. Выбор зависит от условий приобретения ОС (наличие доп. расходов, момент ввода в эксплуатацию, разницы в параметрах учета ОС в БУ и НУ и др.).

Узнайте преимущества и ограничения каждого из них — Варианты принятия к учету ОС

А также научитесь на практических примерах в 1С принимать к учету ОС:

Настройки

Для работы с основными средствами в программе 1С 8.3 нужно включить соответствующий функционал. Сделать это можно в любой момент в процессе работы. А вот отключить, если операции с ОС есть в базе, уже нельзя.

Подробнее изучите Функциональность

Все объекты основных средств в программе 1С Бухгалтерия располагаются в одноименном справочнике.

Где находится справочник и как с ним работать — в статье Справочник «Основные средства»

Чтобы правильно учитывать объекты основных средств, определите их ОКОФ. В программе 1С для этого есть специальный справочник.

Инструкция по загрузке справочника — Классификатор ОКОФ

Для корректного учета затрат в виде начисленной амортизации задайте нужный способ отражения расходов в справочнике Способы отражения расходов. Счета учета затрат и аналитику для отражения амортизации можно указать в справочнике заранее или непосредственно из документа ввода в эксплуатацию ОС.

Как заполнить справочник и где он используется расскажет статья Справочник Способы отражения расходов

Учет инвестиционной собственности

Активы инвестиционной собственности в ГААП США учитываются как удерживаемые и используемые или как предназначенные для продажи (ASC 360) в зависимости от предназначения. Соответственно, активы удерживаемые и используемые отражаются по себестоимости за вычетом накопленной амортизации и любого обесценения, а активы, классифицированные как предназначенные для продажи согласно разделу «Обесценение и выбытие долгосрочных активов» (Impairment or Disposal of Long-Lived Assets) подраздела ASC 360-10 или ASC 205-20 «Presentation of Financial Statements — Discontinued Operations», будут отражаться по справедливой стоимости за вычетом затрат на продажу.

В МСФО-стандартах до введения МСФО (IFRS) 16 «Аренда» инвестиционное имущество могло учитываться по первоначальной стоимости или по справедливой стоимости согласно МСФО (IAS) 40 «Инвестиционная недвижимость» согласно учетной политике организации. Если инвестиционная недвижимость отражается по справедливой стоимости, она не амортизируется, а изменения ее справедливой стоимости отражаются в финансовом результате периода.

После введения МСФО (IFRS) 16 «Аренда» с 1 января 2019 года арендатору необходимо для оценки права пользования, в случае если арендуемое имущество соответствует определению инвестиционной недвижимости, применять модель справедливой стоимости по МСФО (IAS) 40 «Инвестиционная недвижимость». Инвестиционная недвижимость в этом случае также не будет амортизироваться, и изменение ее справедливой стоимости необходимо отражать в доходах и расходах текущего периода.

Компания «Таврида» составляет финансовую отчетность ежегодно по состоянию на 31 декабря. 1 июля 2018 года «Таврида» приняла решение о продаже компонента предприятия. Он представляет собой группу выбытия, удовлетворяющую критериям классификации в качестве предназначенной для продажи на 1 июля 2018 года. Балансовая стоимость соответствующих активов и обязательств данного компонента, оцениваемых на индивидуальной основе в соответствии с применимыми Международными стандартами финансовой отчетности и представленных в финансовой отчетности «Тавриды» по состоянию на 1 июля 2018 года, приводится ниже.

По оценкам руководства компании «Таврида», на 1 июля 2018 года справедливая стоимость данной группы выбытия за вычетом затрат на продажу составляла 32 млн долл. Все активы имеют рыночную стоимость, наименьшей из которой является балансовая стоимость. Данная группа была реализована 15 января 2019 года за 32 млн долл.

В какой стоимостной оценке инвестиционная недвижимость и прочие активы группы выбытия будут признаны на 1 июля 2018 года?

На 1 июля 2018 года необходимо сравнить балансовую стоимость компонента предприятия (40 млн долл.) с его справедливой стоимостью за вычетом затрат на продажу (32 млн долл.). Поскольку справедливая стоимость за вычетом затрат на продажу представляет собой меньшую величину, то стоимость компонента предприятия списывается до 32 млн долл., что приводит к возникновению убытка 8 млн долл. Этот убыток рассматривается как убыток от обесценения в соответствии с МСФО (IAS) 36 «Обесценение активов». Первоначально убыток от обесценения относится на гудвилл, и в результате остаток равняется 2 млн долл. Группа выбытия — это компонент «Тавриды», представляющий прекращенную деятельность, классифицированный как предназначенный для продажи по состоянию на 1 июля 2018 года.

В статье рассмотрены наиболее распространенные различия в области учета основных средств между ГААП США и МСФО, которые могут повлиять на финансовую отчетность компаний. В практической деятельности могут возникнуть дополнительные различия, которые могут зависеть от конкретной отраслевой принадлежности организации, характера и сложности ее операций, а также выбора соответствующей учетной политики.

Поделиться

Обратите внимание на дополнительные разделы Самоучителя по ОС:

Модернизация и ремонт

Улучшение объекта ОС — улучшение, продление первоначально принятых нормативных показателей ОС:

- модернизация;

- реконструкция;

- дооборудование;

- достройка и т. п. (пп. ж п. 5 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28).

В результате улучшения может увеличиваться СПИ ОС, а также производительность, мощность и др.

Затраты на такое улучшение признаются капвложениями и увеличивают стоимость ОС в БУ и НУ (п. 9 ФСБУ 26/2020, п. 24 ФСБУ 6/2020, п. 2 ст. 257 НК РФ):

- Дт 08 Кт 10, 23, 60, 70, 69 — кап.вложения на улучшение ОС;

- Дт 01 Кт 08 — увеличение первоначальной стоимости ОС.

Узнайте разницу между улучшением и восстановлением ОС, когда затраты капитализируются, а когда нет, из статьи:

Изучите на примерах в 1С:

Восстановление ОС — это устранение неисправностей, поддержание работоспособности в виде замены изношенных неисправных деталей:

- замена частей;

- ремонт;

- технические осмотры;

- техническое обслуживание (пп. ж п. 5 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28).

Затраты на ремонт ОС (техобслуживание) могут отражаться в БУ по-разному:

- осуществляемые чаще 12 месяцев — не включаются в капвложения, а учитываются как текущие расходы (пп. «б» п. 16 ФСБУ 26/2020):

Дт 20, 23, 25, 26, 44, 91.02 Кт 10, 60, 69, 70, 76; - существенные по величине и регулярные, периодичностью более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев, — как капитальные вложения (п. 6, 7, 10 ФСБУ 6/2020, п. 5 ФСБУ 26/2020):

Дт 08 Кт 10, 23, 60, 69, 70.

В НУ затраты на ремонт и техобслуживание основных средств, вне зависимости от периодичности их проведения и стоимости, включаются единовременно в расходы, связанные с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ, п. 1 ст. 260 НК РФ, 324 НК РФ).

Оба варианта затрат на ремонт и ТО разобраны на примерах в 1С в статье Капитализируемый ремонт и ТО

Возможности использования модели переоцененной стоимости

По ГААП США основные средства отражаются по себестоимости за вычетом накопленной амортизации. Согласно Концептуальным основам ГААП США (Concept Statements CON 5.67) организация учитывает активы по исторической стоимости, которая представляет собой сумму денежных средств или их эквивалентов, уплаченных за приобретение актива, амортизируемого и подвергающегося обесценению в дальнейшем. Переоценка первоначальной стоимости объекта основных средств не допускается.

Согласно пп. 29–42 МСФО (IAS) 16 после первоначального признания организация может выбрать в рамках установления учетной политики для определенного класса основных средств одну из двух моделей учета:

- по первоначальной стоимости за вычетом накопленной амортизации и убытков от обесценения:

- по переоцененной стоимости, являющейся их справедливой стоимостью на дату переоценки, за вычетом любой последующей накопленной амортизации и последующих убытков от обесценения.

При выборе второй модели следует проводить переоценку регулярно, чтобы балансовая стоимость актива существенно не отличалась от его справедливой стоимости.

Когда объект основных средств переоценен, любая накопленная амортизация на дату переоценки пересчитывается одним из следующих способов:

- пересчитывается пропорционально изменению валовой балансовой стоимости актива, так что балансовая стоимость актива после переоценки равна его переоцененной стоимости (обычно применяется при переоценке с использованием индексов);

- элиминируется против валовой балансовой стоимости актива, и чистая сумма пересчитывается до новой переоцененной стоимости актива.

Корректировка, возникающая при пересчете или списании накопленной амортизации, влечет увеличение или уменьшение балансовой стоимости. Если балансовая стоимость актива в результате переоценки увеличивается, то увеличение признается в прочем совокупном доходе и накапливается непосредственно в собственном капитале по статье «Добавочный капитал (резерв переоценки)». Однако увеличение признается в прибыли или убытке периода в той мере, в какой оно сторнирует переоценку, признанную в уменьшение того же актива ранее в составе прибыли или убытка. Если балансовая стоимость актива уменьшилась в результате переоценки, то снижение признается в составе прибыли или убытка. Однако снижение признается в прочем совокупном доходе, уменьшая сумму кредитового сальдо, накопленного в капитале, существующего в результате переоценки по данному активу в предыдущих периодах.

Необходимо помнить, что согласно МСФО (IAS) 16 при выборе модели учета основных средств любая переоценка должна применяться ко всему классу основных средств. Класс основных средств — это группа активов аналогичного характера и использования в операциях организации (например, земля, здания, оборудование, мебель, оргтехника и прочее). Во избежание избирательной переоценки элементы в пределах класса основных средств переоцениваются одновременно.

Порядок учета ОС

Все организации, независимо от системы налогообложения, должны применять:

- ФСБУ 26/2020 «Капитальные вложения» — регулирует порядок формирования первоначальной стоимости ОС до принятия к учету;

- ФСБУ 6/2020 «Основные средства» — определяет порядок учета ОС после.

Узнайте кратко о ФСБУ, регулирующих бухгалтерский учет ОС:

В БУ объектом ОС считается актив при одновременном выполнении условий (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- используется для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачи в аренду, для управленческих нужд, в деятельности НКО;

- способен приносить экономические выгоды в будущем.

Подробнее про признаки ОС в статье Признаки ОС.

В учетной политике по БУ можно установить стоимостной лимит. Тогда к ОС стоимостью ниже лимита ФСБУ 6 может не применяться. Советуем устанавливать лимит не более 100 тыс. руб. за единицу — особенность автоматизации 1С.

В НУ стоимостной лимит не устанавливается. Амортизируемым признается имущество, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

Узнайте подробнее про установление стоимостного лимита для разных групп ОС в статье Стоимостной лимит.

В программе малоценные ОС (МОС) учитываются на счете 10.21 «Приобретение малоценного оборудования и запасов», их стоимость сразу списывается в БУ на расходы в момент приобретения (п. 5 ФСБУ 6/2020):

В НУ объекты стоимостью до 100 тыс. руб. не признаются амортизируемым имуществом и также списываются на расходы, но позже — в момент ввода в эксплуатацию.

Изучите порядок учета малоценных основных средств с помощью наших материалов:

Единицей учета ОС признается инвентарный объект (п. 10 ФСБУ 6/2020), который бухгалтер определяет на основе профессионального суждения.

Для упрощения учета однородных ОС можно вести их групповой учет (п. 11 ФСБУ 6/2020, Рекомендация Р-125/2021-КпР «Групповая единица учета основных средств»).

Организации, которые вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, могут не применять некоторые положения ФСБУ 6, если закрепят это в учетной политике по БУ.

О возможных вариантах учета ОС, в т. ч. упрощенных, можно узнать в статье Учетная политика ОС.

Какие нормы можно не применять, узнайте из материала Упрощенные способы учета ОС. Вам поможет Пример учетной политики с упрощенными способами учета ОС по ОСН и УСН.

Информацию об основных средствах и капвложениях нужно раскрывать в бухгалтерской отчетности.

Какую информацию, по каким строкам и формам отчетности раскрывать, изучите в статье ОС в бухотчетности.

Особенности учета ОС

В случае приостановки использования ОС, в т. ч. в связи с его консервацией:

- амортизация в БУ не приостанавливается, но такие ОС учитывают обособленно (п. 30, пп. «и» п. 45 ФСБУ 6/2020).

- в НУ законсервированное ОС исключают из амортизируемого имущества, если консервация длится более 3 месяцев (п. 3 ст. 256 НК РФ).

Все особенности операций по консервации — в статье Консервация и расконсервация.

На конец каждого отчетного периода организация проверяет ОС на наличие признаков обесценения (п. 38 ФСБУ 6/2020, п. 9, 12-14 МСФО 36). Если признаки найдены, объект отражается в бухгалтерской отчетности по возмещаемой стоимости, разница признается в виде убытка от обесценения (п. 9 МСФО 36):

В НУ понятия обесценения нет, проверка не делается.

Оценить возмещаемую сумму актива, а также отразить убыток от обесценения, поможет пошаговая инструкция Обесценение.

Последующая оценка БУ

Способ последующей оценки ОС в БУ закрепите в учетной политике (п. 13 ФСБУ 6/2020):

- по первоначальной стоимости,

- по переоцененной стоимости.

В НУ учет ОС ведется только по первоначальной (восстановительной) стоимости.

Если в вашей учетной политике выбран способ учета ОС по переоцененной стоимости, узнайте из статьи Переоценка, как такие операции учитывать в 1С.

Активы в виде недвижимости, предназначенной для сдачи в операционную аренду или получения дохода от прироста ее стоимости, называются инвестиционной недвижимостью (п. 11 ФСБУ 6/2020). Как правило, они учитываются на счете 03 «Доходные вложения в материальные ценности».

Разобраться со сложностями определения и учета таких ОС поможет статья Инвестиционная недвижимость.

Неотделимые улучшения в арендуемое имущество

Если организация провела неотделимые улучшения арендованного объекта, затраты на них можно учесть одним из вариантов, прописав его в учетной политике по БУ (п. 7.1 ПБУ 1/2008):

В НУ некомпенсируемые неотделимые улучшения (с согласия арендодателя) могут включаться в состав амортизируемого имущества, если соответствуют установленным для этого критериям в обычном порядке (п. 1 ст. 256 НК РФ).

Как отличить отделимые улучшения от неотделимых и на каких условиях расходы на них можно списать в НУ, изучите подробнее Неотделимые улучшения при аренде.

Использование компонентного учета при амортизации активов

Компоненты обычно определяются как отдельные части актива, стоимость которых материальна в отношении всей стоимости актива. Например, двигатель и фюзеляж самолета являются двумя компонентами самолета.

Согласно ГААП США (ASC 360-10-35-4, 908-360-30-2) амортизация компонентов разрешена, но применяется редко. Согласно пп. 43–48 и 58–59 МСФО (IAS) 16 амортизация компонентов необходима, если они имеют различные сроки использования и предлагают разные способы получения экономических выгод. Каждая часть основного средства, стоимость которого является существенной по отношению к общей стоимости актива, в этом случае должна амортизироваться отдельно.

Разделение актива на компоненты в ГААП США не является обязательным, поэтому большинство организаций амортизируют активы на основе оценочного срока полезного использования актива в целом. Однако в соответствии с МСФО компонентный учет амортизации необходим. При первоначальном учете актива организация должна оценить сроки полезного использования и соответствующий метод амортизации каждого существенного компонента актива отдельно. Это может привести к возникновению различий в балансовой стоимости компонентов актива, которые могут амортизироваться в течение более длительного срока по ГААП США, чем по МСФО. Упомянутый выше двигатель самолета, вероятно, будет амортизироваться в течение другого срока службы, чем его фюзеляж.

Компания «Андромеда» работает в туристическом бизнесе и организует экскурсии по городу. Для проведения экскурсий для жителей и гостей города компания реставрирует и использует раритетные транспортные средства. Приобретение основных средств было осуществлено 31 декабря 2016 года, и величина всех понесенных расходов составила 16 000 долл. Установленные в экипажах коляски предполагается использовать 10 лет, а оси с колесами — 4 года. Компания составляет финансовую отчетность в соответствии с МСФО на 31 декабря, согласно ее политике при начислении амортизационного расхода используется линейный метод. Стоимость осей с колесами составляет около 25 % всех затрат на создание данных основных средств. В целях отражения в финансовой отчетности основных средств компания применяет модель их учета по переоцененной стоимости. На 31 декабря 2017 года рыночная стоимость составляла 13 000 долл., а на 31 декабря 2018 года — 12 000 долл. Результат переоценки (увеличение или уменьшение балансовой стоимости) распределяется пропорционально балансовой стоимости составляющих элементов основного средства.

Необходимо оценить балансовую стоимость экипажей на конец каждого финансового года: 31 декабря 2017 года, 31 декабря 2018 года.

В бухгалтерском учете для переоценки отражается проводка:

Дт «Финансовый результат периода (убыток)» — 800 долл.

Кт «Актив (коляски)» — 624 долл.

Кт «Актив (оси с колесами)» — 176 долл.

Примечание: при этом на коляски будет отнесено: 10 800 (балансовая стоимость колясок до переоценки) / 13 800 (общая балансовая стоимость до переоценки) × 100 % = 78 %, а на оси с колесами — 3000 (балансовая стоимость осей с колесами до переоценки) / 13 800 (общая балансовая стоимость) × 100 % = 22 % от всей признанной переоценки.

Далее начисляем амортизацию за 2018 год:

1 В бухгалтерском учете для переоценки 2018 года отражается проводка:

Дт «Актив (коляски)» — 890 долл.

Дт «Актив (оси с колесами)» — 182 долл.

Кт «Резерв по переоценке (прочий совокупный доход)» — 272 долл.

Кт «Восстановление ранее признанного убытка (финансовый результат)» — 800 долл.

Примечание: при этом на коляски будет отнесено: 9045 (балансовая стоимость колясок до переоценки) / 10 928 (общая балансовая стоимость до переоценки) × 100 % = 83 %; а на оси с колесами — 1883 (балансовая стоимость колес до переоценки) / 10 928 (общая балансовая стоимость до переоценки) × 100 % = 17 %.

Амортизация

Стоимость ОС погашается через амортизацию (п. 27 ФСБУ 6/2020):

В БУ возможны три способа начисления амортизации (п. 34, 35, 36, 37 ФСБУ 6/2020):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ).

Выберите один из способов для учета всех ОС или разные для каждой группы ОС, утвердите в учетной политике.

Наиболее популярный способ начисления амортизации в БУ — линейный. Расчет ведется исходя из установленных элементов амортизации (п. 35, 37 ФСБУ 6/2020):

- способа начисления;

- срока полезного использования (СПИ);

- ликвидационной стоимости.

Расчет амортизации при линейном способе:

Узнайте подробнее об элементах амортизации и порядке их определения из статей:

Рассчитать амортизацию на примере в 1С поможет публикация:

Элементы амортизации подлежат периодическому пересмотру (п. 37 ФСБУ 6/2020). Когда именно — изучите в материале Пересмотр элементов амортизации.

Как пересмотреть срок полезного использования, если стоимость ОС равна нулю расскажет статья Пересмотр СПИ самортизированного ОС

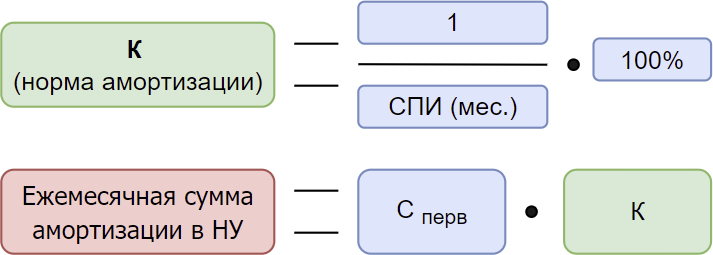

Расчет амортизации в НУ делается по другой формуле (ст. 259.1, 259.2 НК РФ):

СПИ в БУ определяется в зависимости от предполагаемого срока использования ОС или износа (п. 9 ФСБУ 6/2020). В НУ интервал возможного СПИ установлен законодательно и соответствует амортизационной группе или техническим условиям (п. 1, 6 ст. 258 НК РФ).

Поэтому СПИ в БУ и НУ могут не совпадать.

В БУ необходимо выбрать (п. 33 ФСБУ 6/2020):

- начало начисления амортизации:

с даты признания ОС в БУ;с 1-го числа месяца, следующего за месяцем признания ОС в БУ; - с даты признания ОС в БУ;

- с 1-го числа месяца, следующего за месяцем признания ОС в БУ;

- прекращение начисления амортизации:

с момента списания ОС с БУ;с 1-го числа месяца, следующего за месяцем списания ОС в БУ. - с момента списания ОС с БУ;

- с 1-го числа месяца, следующего за месяцем списания ОС в БУ.

В НУ амортизация всегда начисляется со следующего месяца после приемки ОС (п. 4 ст. 259 НК РФ).

Программа 1С поддерживает оба варианта начала начисления амортизации. Ознакомиться с примером, где амортизация в БУ начисляется с даты признания ОС, а в НУ со следующего месяца, можно в статье Амортизация с даты приемки ОС.

Как улучшить показатели отчетности по МСФО при помощи оценочных значений и изменения учетной политики

Правила внесения изменений в учетную политику и бухгалтерские оценки регулируются МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки», цель которого — улучшение качества финансовой отчетности организации в отношении уместности, надежности и сопоставимости финансовой отчетности во времени и с финансовой отчетностью других компаний.

Учетная политика — это конкретные принципы, основы, соглашения, правила и практика, принятые предприятием для подготовки и представления финансовой отчетности. Учетная политика применяется последовательно из периода в период. Изменения в учетную политику должны вноситься, только если того требует какой-либо МСФО или если финансовая отчетность после изменений будет предоставлять надежную и более уместную информацию о влиянии операций, прочих событий или условий на финансовое положение, финансовые результаты или движение денежных средств предприятия.

Для обеспечения сопоставимости данных изменения в общем случае вносятся ретроспективно (новая учетная политика применяется к операциям, прочим событиям и условиям прошлого периода таким образом, как если бы эта учетная политика использовалась всегда в прошлом). Изменение в бухгалтерской оценке — это корректировка балансовой стоимости актива, или обязательства, или суммы периодического потребления актива, которая возникает в результате оценки текущего состояния активов и обязательств и ожидаемых будущих выгод и обязанностей, связанных с активами и обязательствами. Изменения в бухгалтерских оценках возникают в результате появления новой информации или развития событий и, соответственно, не являются корректировками ошибок.

Изменения в бухгалтерских оценках оказывают перспективное влияние и не требуют ретроспективных пересчетов.

Учет расходов, которые носят долгосрочный (инвестиционный) характер

Некоторые затраты по своей природе носят долгосрочный, инвестиционный характер, хотя в учете по РСБУ они зачастую признаются единовременно как расходы. Для того чтобы определить, как правильнее учитывать те или иные затраты, необходимо понять, под регулирование какого стандарта они подпадают.

Так, зачастую компании единовременно списывают на расход комиссии и прочие затраты (например, затраты на оценку залогового имущества), связанные с привлечением долгосрочного финансирования. Однако согласно нормам МСФО 23 данные затраты можно отражать как предоплату и списывать в финансовый расход равномерно в течение срока действия полученного кредита — учитывать как финансовые расходы по эффективной ставке.

Отдельного внимания заслуживают затраты, связанные с маркетинговой деятельностью. Некоторые из них могут быть учтены как нематериальные активы, если соблюдаются условия, перечисленные в МСФО 38. Более того, у предприятия есть опция не амортизировать данные затраты (если срок службы актива нельзя точно определить), а просто ежегодно тестировать их на предмет обесценения (приносят ли они экономические выгоды).

Примерами таких затрат, если они удовлетворяют большинству критериев признания нематериальных активов, могут стать затраты на создание фирменного стиля, дизайна годового отчета, брошюр и презентаций. Данные затраты можно не амортизировать (если срок их использования не определен), однако если компания в дальнейшем будет менять фирменный стиль, предшествующие затраты нужно будет списать на расходы. Касательно дизайна годового отчета: критерием генерации экономических выгод можно считать размещение отчета на сайте компании. Таким образом, списывать затраты ежегодно не обязательно, если сайт содержит годовые отчеты за несколько периодов.

Если организация несет затраты на получение права пользования и при этом данное право не удовлетворяет критериям признания нематериальных активов (однако есть понимание, на какой период оно распространяется), в зависимости от конкретных случаев затраты могут быть признаны как актив (дебиторская задолженность, прочие оборотные и внеоборотные активы).

Подход к созданию оценочных обязательств

Организация не может отказаться от создания оценочных обязательств, если они вытекают из ее финансово-хозяйственной деятельности. Вопросы признания оценочных и условных обязательств регулируются стандартом МСФО 37 «Оценочные обязательства, условные обязательства и условные активы».

В учетной политике руководство может указать, какие факторы учитываются при начислении оценочных обязательств, то есть раскрыть некоторые аспекты профессионального суждения, а также ассоциированного с этим обязательством риска. Однако вопрос определения риска (средний, высокий, низкий), а также величины обязательства является вопросом бухгалтерских оценок, а не исправления ошибок или изменений учетной политики.

На решение о создании оценочного обязательства, связанного с судебными разбирательствами, большое влияние оказывает величина риска, который с ним ассоциирован. Оценочное обязательство не признается, но раскрывается в отчетности, если риск средний, и признается, если риск оценивается как высокий. Чтобы обосновать уровень риска перед аудиторами, компания должна иметь весомые аргументы.

Для судебных и налоговых разбирательств важным фактором при оценке риска выступает сложившаяся судебная практика по схожим вопросам (с учетом отраслевой специфики), изменения в законодательстве; при этом наибольшее влияние оказывают решения, вынесенные в последние периоды (близкие к отчетному периоду).

Таким образом, компания может обосновать признание оценочных обязательств только по вынесенным решениям налоговой проверки (без учета информации, отраженной в первоначальных актах проверки), если сложившаяся практика показывает значительные различия в суммах, первоначально отраженных в актах, а затем — в решениях.

Однако даже при наличии вынесенного решения налоговой оценочное обязательство можно не создавать, если у юридического отдела компании есть весомые аргументы для оспаривания данного решения в судебном порядке.

Таким образом, чтобы не завысить сумму оценочных обязательств в отчетности, организации следует прилагать больше усилий в условиях финансово-экономической неопределенности. При этом требуется вовлечение не только сотрудников отдела МСФО, но и юристов компании.

Улучшение показателей отчетности неизменно связанно с увеличением активов (капитализация), уменьшением оценочных обязательств, анализом различных затрат на предмет получения долгосрочных экономических выгод.

Внося те или иные изменения в оценочные значения, учетную политику и отчетность, руководство и составители отчетности должны прежде всего сами быть уверены, что данные изменения повышают прозрачность и достоверность информации, а также соответствуют принципам составления отчетности по МСФО.

Рекомендуем

А. И. Низков

Большинство организаций учитывают какие-либо долговые финансовые активы (торговую дебиторскую задолженность, векселя, выданные займы, облигации и др.). Поэтому важно разобраться с вопросами, возникающими при первоначальном применении МСФО (IFRS) 9 «Финансовые инструменты» в отношении долговых финансовых инструментов.

13 июля 2017 года Европейская служба банковского надзора (European Banking Authority, EBA) опубликовала отчет с результатами исследования, посвященного подготовке европейских банков к применению МСФО (IFRS) 9 «Финансовые инструменты». Эти результаты представляют интерес и для российских кредитных организаций, которые тоже готовятся к применению упомянутого стандарта.

Раскрытие налоговых рисков в отчетности публичных компаний и в аудиторском заключении: международный опыт и российская практика

Н. В. Беляева

Риски, связанные с увеличением неопределенности при расчете налогов и трактовке налогового законодательства, становятся все более актуальными для компаний во всем мире. Это обусловлено не только постоянным ростом и расширением мультинациональных компаний, работающих в различных налоговых юрисдикциях. Декларируемое стремление государства снизить уровень социального неравенства приводит к ужесточению прессинга налоговых органов на крупные корпорации. Организация экономического сотрудничества и развития (ОЭСР), совершенствуя международную систему налогообложения, продолжает работать, в частности, над Планом противодействия размыванию налогооблагаемой базы и переводу прибылей (Base Erosion and Profit Shifting, далее — BEPS). Разработанные и успешно применявшиеся ранее схемы налогового планирования могут быть оспорены в суде практически независимо от срока давности. Электронный обмен информацией между налоговыми органами разных стран существенно ограничивает возможность использования низконалоговых юрисдикций. Глобальным трендом является стремление к максимальной прозрачности, доступности информации всем категориям пользователей финансовой отчетности — от государственных и регулирующих органов до акционеров, инвесторов и общества.

Раскрытие информации компаниями под госконтролем

Б. М. Сардарова

В России госсектор экономики является доминирующим по вкладу в ВВП страны. Стереотип неповоротливой плановой государственной экономики уже в прошлом. Многие компании, находящиеся под госконтролем, преимущественно связанные с добывающими отраслями или иными естественными монополиями, представляют собой современные и передовые с точки зрения корпоративного управления организации: используют все существующие инструменты финансового менеджмента, привлечения инвестиций в собственное развитие, самые современные методы повышения эффективности деятельности. На этот процесс заметно повлияла конкуренция и среда международного бизнеса. Тем не менее вопросы эффективности функционирования госкомпаний и стратегического управления ими остаются актуальными, так как многие из них по-прежнему требуют финансового обеспечения за счет бюджетных средств или значительной господдержки, оказывая негативное влияние на экономику.

Отчетность в формате XBRL: опыт подготовки

А. В. Брыкин

В последние годы в России растет интерес к новому стандарту обмена деловой информацией — XBRL.

Центральным банком РФ осуществляется проект по переводу отчетности некредитных финансовых организаций на XBRL. Планируется, что с 2018 года эти организации будут составлять и сдавать отчетность в формате XBRL.

Управление валютными рисками: существующие инструменты

Р. С. Голованов

Эта публикация является первой из двух статей об отражении в финансовой отчетности информации о финансовых рисках. Здесь будут рассмотрены вопросы управления валютным риском (как организация может управлять им). Во второй статье поговорим о том, как отражать в отчетности финансовые инструменты, которые компания использует для управления финансовыми рисками, в том числе рассмотрим учет операций хеджирования, изменения 2014 года, раскрытия, которые нужно делать в финансовой отчетности, и пример такого раскрытия.

Прошедший год заставил многие российские компании переосмыслить систему риск-менеджмента в части финансовых рисков. Очевидно, недостаточное внимание к данному вопросу чревато не только существенными убытками, но и может поставить под вопрос саму концепцию непрерывной деятельности, на основе которой составляется отчетность по МСФО.

В настоящей статье рассматриваются инстументы управления финансовыми рисками, главным образом на примере валютных рисков.

Выбытие ОС

Объект ОС, который выбывает или не способен приносить экономические выгоды, списывается с БУ (п. 40 ФСБУ 6).

Подобности операций по списанию ОС в статьях:

Если предпринимаются действия по продаже объекта ОС, и он перестает использоваться, то в БУ его нужно переквалифицировать в долгосрочный актив к продаже (п. 10.1 ПБУ 16/02, Рекомендация Р-84/2017-КпР «Переклассификация основных средств в активы для продажи»):

В НУ не предусмотрена переквалификация активов, такой актив продолжает учитываться как амортизируемое имущество. Но продолжать учитывать амортизацию в составе расходов, уменьшающих налог на прибыль, рискованно.

Условия для переквалификации актива и порядок действий изучите в материале Перевод ОС в ДАП.

Если актив продолжает работать в качестве ОС, а затем продается, не переводите его в ДАП. Операцию отразите обычной реализацией ОС:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации ОС;

- Дт 01.09 Кт 01.01 — списание первоначальной (восстановительной) стоимости ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости ОС;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

Если ОС реализовано с убытком в НУ, его нельзя учесть единовременно. Убыток включается в состав косвенных (прочих) расходов равными долями в течение оставшегося СПИ (п. 3 ст. 268 НК РФ).

Убыток по БУ полностью учитывается в момент реализации (п. 31 ПБУ 6/01).