- Когда и в каких случаях проводится внеплановая инвентаризация

- Взыскание недостачи с виновных лиц

- Каков порядок проведения инвентаризации

- Создание инвентаризационной комиссии

- Готовые решения для всех направлений

- Приказ о проведении полной или частичной внеплановой инвентаризации (образец)

- Особенности издания приказа об инвентаризации

- Зачем она нужна

- Что проверяют при инвентаризации

- Чем внеплановая отличается от плановой

- Правила для ВИ

- Недостача при инвентаризации

- Какова ответственность за непроведение инвентаризации

- Сроки проведения инвентаризации

- Что делать материально-ответственному лицу

- Когда организация может провести добровольную инвентаризацию?

- Как оформить

- Что делать, если выявлены излишки имущества

- Кто входит в инвентаризационную комиссию

- Сроки проведения внеплановой инвентаризации

- Место проверки инвентаризации

- Понятия и случаи проведения

- Выявление недостачи в торговой точке

- Плановая и внеплановая инвентаризация

- Списание недостачи

- Действия работодателя при выявлении недостачи

- Когда организация обязана провести инвентаризацию

- Когда проведение инвентаризации в учёте организации обязательно?

- Что учесть в ходе проведения годовой инвентаризации организации?

- Что делать дальше

Когда и в каких случаях проводится внеплановая инвентаризация

Это мероприятие происходит внезапно, за рамками запланированного. К нему не готовятся, чтобы было легче выявить несоответствия. Но и начинают только, когда есть нужда.

Среди основных поводов стоит назвать:

- замену материально ответственного лица;

- возможное воровство товаров или других ценностей;

- важность сформировать или проверить отчетность за год;

- переоценивается более трети продуктов в результате внешних изменений или действий МОЛ;

- произошедшее стихийное бедствие или ЧП.

Законом не определена необходимость организовать проверку в конкретных случаях, это решает сам руководитель предприятия. Он имеет право начинать пересчет в любой момент, когда посчитает, что это требуется. Это помогает своевременно выявлять пропажи, порчу и кражу имущества, определять потери и искать выходы из сложившейся ситуации.

Взыскание недостачи с виновных лиц

Для того, чтобы с виновных лиц было возможно списать недостачу, должны соблюдаться некоторые правила:

- Данный процесс возможен только в том случае, если с виновным лицом подписан договор о материальной ответственности.

- Ответственность сотрудника может быть полной или частичной. В зависимости от этого и будет определяться сумма взыскания.

В некоторых случаях взыскать с виновного лица денежные средства можно только через суд. К ним относят следующие:

- возврат недостачи в случае увольнения виновного сотрудника, так как из зарплаты удержать денежные средства будет невозможно;

- работник отказывается от возмещения убытка, не согласен с суммой взыскания или с самим фактом взыскания;

- работник согласно своим трудовым обязанностям не может выступать в качестве материально-ответственного лица.

Каков порядок проведения инвентаризации

Порядок проведения инвентаризации имущества и обязательств организации необходимо прописать в учетной политике (п. 3 ст. 6 Федерального Закона № 402-ФЗ).

Комментирует Юлия Бусыгина, эксперт по бухгалтерскому учету Контур.Школы: «Необязательные случаи проведения инвентаризации фиксируют в учетной политике. Укажите случаи, сроки, состав инвентаризационной комиссии. Случаи, когда инвентаризация обязательна по закону, в учетной политике фиксировать не нужно.

Основные этапы инвентаризации:

- издать приказ о проведении инвентаризации;

- сформировать инвентаризационную комиссию;

- определить сроки проведения и видов инвентаризуемого имущества;

- получить расписки от материально ответственных лиц и т.д.;

- распечатать инвентаризационные описи товарно-материальных ценностей (форма № ИНВ-3) отдельно на каждое материально ответственное лицо.

Основным документом, который определяет порядок проведения инвентаризации, являются Методические указания по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина России от 13.06.1995 № 49). В них же содержатся формы по учету результатов инвентаризации, которые утверждены Постановлением Госкомстата России от 18.08.1998 № 88.

- Проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

- Сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

- Оформление результатов инвентаризации. На этом этапе надо привести данные бухгалтерского учета в соответствие с результатами инвентаризации, выявить виновных в неправильном учете имущества и привлечь их к административной ответственности.

Исправляя ошибки по результатам инвентаризации, нужно соблюдать два правила:

- Инвентаризация должна быть закончена до подписания отчетности и сдачи ее в налоговую инспекцию.

- Записи по исправлению ошибок датируются датой окончания инвентаризации либо 31 декабря отчетного года.

Изменения в утвержденную и сданную бухгалтерскую отчетность вносить нельзя. В такой ситуации все ошибки исправляют в текущем году.

Создание инвентаризационной комиссии

Проведение инвентаризации может быть поручено постоянно действующей инвентаризационной комиссии или рабочей инвентаризационной комиссии (п. 2.2 Методических указаний по инвентаризации).

Постоянно действующую инвентаризационную комиссию создают на основании приказа (постановления, распоряжения) руководителя организации. Этот документ определяет персональный состав комиссии (п. 2.3 Методических указаний по инвентаризации). Распорядительный документ о создании постоянно действующей инвентаризационной комиссии составляется в произвольной форме.

Рабочую инвентаризационную комиссию создают, если из-за большого объёма работ инвентаризацию затруднительно провести силами постоянно действующей инвентаризационной комиссии (п. 2.2 Методических указаний по инвентаризации).

Эти комиссии также создают на основании приказа (постановления, распоряжения) руководителя организации. В этом распорядительном документе можно утвердить состав как одной, так и нескольких рабочих инвентаризационных комиссий (п. 2.3 Методических указаний по инвентаризации).

Приказ о создании инвентаризационной комиссии (постоянно действующей или рабочей) можно составить в произвольной форме, содержащей обязательные реквизиты, либо по унифицированной форме № ИНВ-22. В приказе нужно указать состав комиссии, сроки и причины проведения инвентаризации. Документ следует зарегистрировать в журнале учёта контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (п. 2.3 Методических указаний по инвентаризации).

При небольшом объёме работ инвентаризационную комиссию можно не создавать, а инвентаризацию провести силами ревизионной комиссии (если она есть в организации) (п. 2.2 Методических указаний по инвентаризации).

Инвентаризационная комиссия в ходе инвентаризации выполняет следующие функции:

- получает от материально ответственных лиц приходные и расходные документы (отчёты о движении ценностей и денежных средств), не переданные в бухгалтерию на момент начала инвентаризации (п. 2.4 Методических указаний по инвентаризации);

- получает расписки материально ответственных лиц до начала и после проведения инвентаризации (пп. 2.4, 10 Методических указаний по инвентаризации);

- осматривает основные средства и иное имущество и оценивает возможности их дальнейшего использования (пп. 3.2, 25 Методических указаний по инвентаризации);

- определяет фактическое наличие имущества путём его подсчёта, обмера, взвешивания и т. д. (пп. 2.7, 17 Методических указаний по инвентаризации);

- подтверждает существование активов, не имеющих материально-вещественной формы (денежные средства на счетах в банках, нематериальные активы, финансовые вложения и т. д.) путём документальной проверки (пп. 3.8, 14, 3.43 Методических указаний по инвентаризации);

- устанавливает правильность и обоснованность сумм дебиторской и кредиторской задолженности, выявляет сомнительные долги и долги, не реальные для взыскания (пп. 3.44, 48 Методических указаний по инвентаризации);

- проверяет балансовую стоимость активов и корректность начисления оценочных резервов (резерва по сомнительным долгам, резерва под обесценение материальных ценностей и т. д.);

- проверяет обоснованность признания и величину оценочных обязательств (п. 23 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», разд. V Рекомендации Р-23/2011 КпР «Оценочные обязательства по расчётам с работниками»);

- анализирует причины преждевременного списания имущества (физический износ, моральное устаревание, нарушение условий эксплуатации или хранения, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта и т. д.) (п. 3.6 Методических указаний по инвентаризации);

- выявляет виновных лиц (п. 5.1 Методических указаний по инвентаризации);

- вносит в описи (акты) данные о фактическом наличии имущества и обязательств, оформляет результаты инвентаризации (п. 2.6 Методических указаний по инвентаризации);

- готовит предложения об урегулировании выявленных в ходе инвентаризации расхождений между данными бухгалтерского учёта и фактическим наличием активов и обязательств (п. 5.4 Методических указаний по инвентаризации).

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Показать все решения

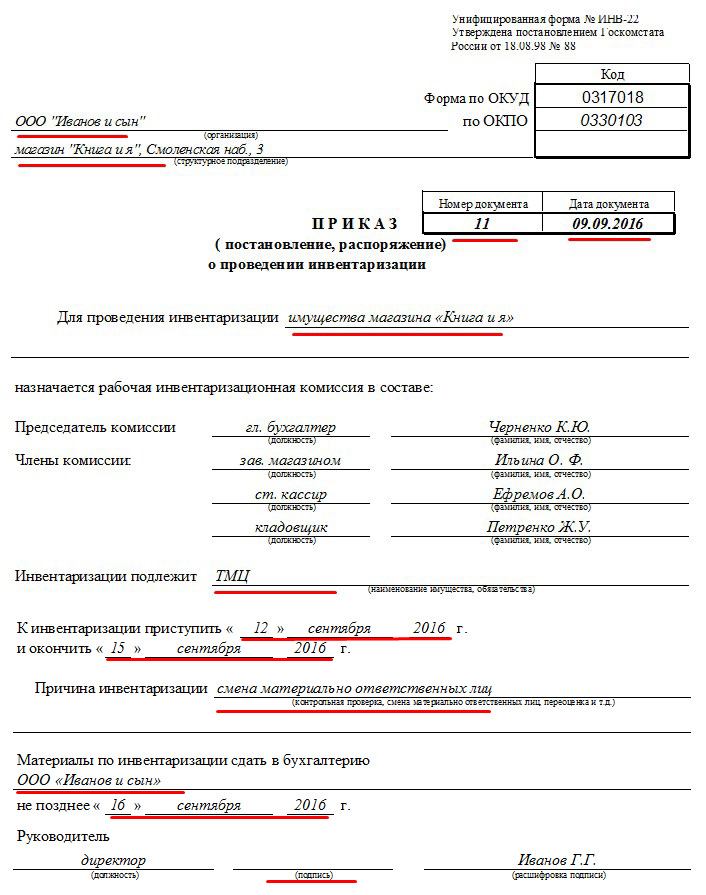

Приказ о проведении полной или частичной внеплановой инвентаризации (образец)

Обязательно составляется этот документ, иначе без него мероприятие не будет правомерным. Его регистрируют в специальной книге контроля. Составляют его по форме №ИНВ-22, которая является типовой. Желательно составлять его по шаблону, но допускается и свободный вид.

Среди проверяющих могут быть как сотрудники, так и внешние нанятые аудиторы. Председатель отвечает за то, чтобы соблюдались временные рамки, не терялись бумаги, все двигалось в соответствии с планом. Он же визирует проходные, все расходники, на которых будет проводиться пересчет. Здесь прописана вся необходимая информация, из которой можно понять, что происходит и почему.

По пунктам сверху вниз и слева направо:

- код формы ОКУД и чуть ниже ОКПО;

- наименование фирмы и при необходимости структурного подразделения;

- название «приказ», его номер и дата, когда составлен;

- ниже «Для проведения инвентаризации» и вписывается, что будет пересчитываться;

- следующая строчка «назначается инвентаризационная комиссия в составе»

- прописывается председатель и 3 члена;

- «инвентаризации подлежит» — что конкретно нужно посчитать и проверить;

- когда приступить и завершить учет;

- причина – почему был назначен внеплановый подсчет;

- «материалы сдать в бухгалтерию не позднее» — указывается число на два дня позже окончания ВИ, чтобы у сотрудников было время подготовить всю документацию.

Последней строкой руководитель предприятия визирует официальность бланка, указывает свою должность и подпись.

Особенности издания приказа об инвентаризации

Как правило, на проведение инвентаризации издаётся приказ (постановление, распоряжение) руководителя организации в произвольной форме либо используется унифицированная форма № ИНВ-22.

В приказе указываются перечень проверяемых активов и обязательств, даты начала и окончания инвентаризации (п. 2.1 Методических указаний по инвентаризации).

Если приказ о проведении инвентаризации оформляется по унифицированной форме № ИНВ-22, то назначить рабочую инвентаризационную комиссию можно этим же документом без оформления дополнительного распоряжения руководителя.

Инвентаризацию обязательно нужно проводить в присутствии материально ответственного лица (далее ‒ МОЛ) (п. 2.8 Методических указаний по инвентаризации). Если установлена коллективная материальная ответственность, следует обеспечить присутствие на инвентаризации всех МОЛ, в противном случае взыскание ущерба может быть затруднено.

См. дополнительную информацию:

Приказ о проведении инвентаризации. Унифицированная форма № ИНВ-22

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Зачем она нужна

Проведение внеплановой инвентаризации (ВИ) помогает закрыть задачи:

- обнаружить, сколько ТМЦ и ОС на самом деле;

- сопоставить реальные значения и те, что указаны в документах;

- переписать баланс и заново его составить;

- найти МЦ, которые не учтены на счетах компании и не задействованы в производстве;

- проанализировать затраты и найти пути их снижения;

- выровнять учет;

- выявить недостатки и излишки, изучить их причины;

- контроль над хранением.

ВИ бывает полной или выборочной, все зависит от того, что решит руководство. Обычно расширенная проверка актуальна, когда в кражах подозревается кто-то из сотрудников либо после несчастного случая. В ограниченной версии пересчитывают только определенный комплекс, цех, кладовую – какую-то часть от общего количества ценностей.

Что проверяют при инвентаризации

Инвентаризации подлежат все имущества и финансовых обязательств независимо от их местонахождения, то есть не только по головному предприятию, но и по подразделениям.

В обязательном порядке необходимо проверить:

Как заботать с запасами

Учет запасов согласно ФСБУ и требования к инвентаризации

- нематериальные активы;

- основные средства;

- финансовые вложения;

- товарно-материальные ценности;

- незавершенное производство и расходы будущих периодов;

- деньги, денежные документы и бланки документов строгой отчетности;

- расчеты с поставщиками, покупателями, налоговой инспекцией и фондами, расчеты с прочими дебиторами (кредиторами);

- резервы предстоящих расходов и платежей, оценочные резервы;

- активы и обязательства компании.

Обратите внимание: проверить нужно не только имущество, которое принадлежит фирме. Инвентаризации также подлежат ценности, учтенные на забалансовых счетах, прав собственности на которые у фирмы нет, например, арендованные основные средства, товары, полученные на ответственное хранение, материалы, принятые в переработку, и пр.

В большинстве ситуаций проведение внеплановых проверок инспирирует руководитель, издав соответствующий приказ по предприятию, в котором указывается причина проверки, назначается инвентаризационная комиссия, сроки и место проведения.

Оформление инвентаризации осуществляется на бланках унифицированной формы или самостоятельно разработанных и закрепленных в Учетной политике формах документов об инвентаризации, содержащих все необходимые реквизиты. Итоги проверки заносятся в инвентаризационные описи по видам имущества или цехам, где каждая позиция имущества сравнивается с данными бухгалтерского учета. При наличии несоответствий оформляется сличительная ведомость, в которой выводится недостача или излишки в сумме и количестве по каждому активу и в целом. Сличительные ведомости составляются в двух экземплярах (один передается бухгалтеру, другой остается у кладовщика). При оформлении передачи имущества при смене материально-ответственных лиц сличительные документы составляют в трех экземплярах (третий необходим принимающему имущество лицу).

При выявлении расхождений, комиссией оформляется протокол с отражением причин их образования, который передается инициатору проверки. Таким образом, внеплановыми инвентаризациями устанавливается сумма ущерба от обстоятельств, вызвавших проведение проверочных мероприятий.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Чем внеплановая отличается от плановой

Есть несколько параметров, по которым различают эти два вида контроля:

- Сроки, в которые должно проводиться документальное оформление. Если это запланированный пересчет, то сопроводительная документация высылается на изучение руководителю организации не позднее, чем за 3 рабочих дня до начала. Для ВИ это всего сутки.

- Содержание. При спланированном подсчете важно изучить все моменты, которые предусмотрены в трудовом законодательстве. При ВИ решают лишь вопросы, которые подпадают под определенные стороны жизни или структуры предприятия.

- Мера наказания. Если в ходе плановой проверки выявляются нарушения, то часто за этим следуют заметные административные меры. Для внеплановой обычно это легкие наказания – лишение премии, выговор, предупреждение и другие подобные.

- Насколько часто применяется. Запланированные пересчеты проводят не чаще, чем раз в 3 года. Для ВИ нет таких ограничений, ее можно инициировать даже раз в месяц.

Порядок проведения инвентаризации для добровольной и обязательной инвентаризации одинаков.

Начать инвентаризацию необходимо с составления приказа об инвентаризации в организации. В приказе указываются, какие работники входят в инвентаризационную комиссию, что и где они будут проверять.

В ходе инвентаризации проверяют наличие, состояние и оценку имущества и обязательств организации (ч. 2 ст. 11 Закона о бухгалтерском учёте, п. 26 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности).

При инвентаризации имущества комиссия проверяет фактическое наличие основных средств, запасов, наличных денежных средств и т. д. Проверку проводят при обязательном участии материально ответственных лиц путём натурального подсчёта, взвешивания, обмера (пп. 2.7, 2.8 Методических указаний по инвентаризации). Кроме того, комиссия проверяет наличие и правильность оценки активов, не имеющих материально-вещественной формы (нематериальные активы, финансовые вложения и другие), путём сверки документов, подтверждающих права организации на эти активы, с данными учёта (пп. 3.8, 3.14, 3.43 Методических указаний по инвентаризации).

Инвентаризация обязательств включает проверку правильности и обоснованности сумм кредиторской задолженности перед поставщиками и подрядчиками, обязательств по возврату кредитов и займов, задолженности перед бюджетом по налогам и взносам, перед персоналом по выплате заработной платы, оценочных обязательств и другое.

Правильность и обоснованность сумм как кредиторской, так и дебиторской задолженности подтверждают путём проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (пп. 3.44, 3.48 Методических указаний по инвентаризации).

Правила для ВИ

В первую очередь стоит отметить, что это мероприятие ведется в присутствии материально ответственных за этот объект лиц. Этот человек или группа людей проставляют свои подписи в соответствующих графах.

Порядок довольно простой:

- оповещаются сотрудники, что будет проводиться пересчет, создается приказ;

- после подготовки документов проверяющие начинают работать в соответствии со сроками, которые указаны в документации.

Во время ее проведения МОЛ не могут вмешиваться, помогать или мешать. Они не входят в комиссию, но обязаны присутствовать, так как все подсчеты ведутся в их присутствии.

Недостача при инвентаризации

Все дальнейшие действия после выявления недостачи будут зависеть от того, есть ли виновные лица или нет. Все действия работодателя и работников предусмотрены законодательными и иными нормативными документами. Если виновных лиц нет или вина их не доказана, то выявленная при инвентаризации недостача списывается по соответствующим счетам как финансовые результаты.

При проведении плановой инвентаризации учтите следующие особенности.

Обычно его включают в положение об инвентаризации, которое утверждается руководителем (например, в составе учётной политики или иным распорядительным документом).

- Если объём проверки активов и обязательств большой, лучше составить несколько рабочих групп инвентаризационных комиссий. Каждой группе комиссии определите инвентаризируемые объекты, сроки. При больших объёмах работы допустимо проведение инвентаризации по каждому объекту в течение нескольких дней.

- Целесообразно установить такие сроки инвентаризации, чтобы завершить её до начала составления годовой бухгалтерской отчётности. Это необходимо сделать для верного отражения данных организации в бухгалтерском балансе, предоставляемого в налоговый орган. Обязательства нужно инвентаризировать по состоянию на 31 декабря отчётного года включительно (Приложение к Письму Минфина России от 09.01.2013 № 07-02-18/01).

- Проведите проверку наличия, состояния и оценку активов и обязательств сплошным методом. При проверке учтите активы, не пригодные к эксплуатации и не подлежащие восстановлению, чтобы принять правильное решение об их списании или продаже (пп. 3.6, 25, 3.26 Методических указаний по инвентаризации).

- Проведите проверку признаков обесценения активов. Учтите, не нужно ли создать или скорректировать ранее созданный резерв под снижение их стоимости (п. 35 ПБУ 4/99). Такими признаками могут быть, в частности, моральное устаревание активов, потеря ими своих первоначальных качеств, снижение их рыночной стоимости.

- Результаты инвентаризации (выявленные излишки или недостачи) отразите в бухгалтерском и налоговом учёте, учтите при составлении бухгалтерского баланса (п. 5.5 Методических указаний по инвентаризации).

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Какова ответственность за непроведение инвентаризации

Законодательно не предусмотрена ответственность за непроведение инвентаризации. Но ФНС может оштрафовать вас за недостоверность данных учета и отчетности (ст. 120 НК РФ; ст. 15.11 КоАП РФ). Правда, для этого ей придется самой найти расхождения. Сделать это за предыдущие периоды непросто, но ничего невозможного нет.

Сроки проведения инвентаризации

Сроки проведения инвентаризации определяются руководителем организации. Они могут быть конкретизированы в положении об инвентаризации (например, в составе учётной политики) организации (ч. 3 ст. 11 Закона о бухгалтерском учёте, п. 2.1 Методических указаний по инвентаризации).

Сроки устанавливают в зависимости от случая проведения инвентаризации с учётом особенностей деятельности организации, сроков сдачи отчётности, объёмов бухгалтерского учёта.

Сроки проведения годовой инвентаризации устанавливают с учётом следующих особенностей (пп. 1.5, 2.1 Методических указаний по инвентаризации):

- при проведении годовой инвентаризации можно не проводить инвентаризацию имущества, предыдущая проверка которого была в четвёртом квартале отчётного года;

- инвентаризацию основных средств можно проводить один раз в три года, а библиотечных фондов ‒ один раз в пять лет;

- в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризацию остатков товаров, сырья и материалов можно проводить в том периоде, в котором эти остатки минимальны.

Как правило, годовую инвентаризацию имущества обычно проводят в период с 1 октября по 31 декабря отчётного года. При этом инвентаризацию обязательств проводят по состоянию на 31 декабря включительно (Приложение к Письму Минфина России от 09.01.2013 № 07-02-18/01).

Обратите внимание! Завершить годовую инвентаризацию необходимо до даты подписания годовой бухгалтерской отчётности.

Что делать материально-ответственному лицу

В качестве материально-ответственного лица может выступать начальник склада, администратор, старший кассир и т.д. Согласно них законодательство предусматривает следующее:

- После того, как оформлен акт о недостаче, наступает ответственность того лица, которое согласно документам несет эту ответственность.

- Наступить ответственность может и в соответствии с положениями законодательства, и в соответствии с условиями подписанного соглашения о материальной ответственности.

- Если недостача ответственного лица не связана с исполнением им трудовых обязанностей, то привлечение его к ответственности возможно только по решению суда.

Когда организация может провести добровольную инвентаризацию?

Добровольную инвентаризацию (по инициативе организации) можно провести в любое время.

Количество инвентаризаций, не являющихся обязательными в отчётном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации (п. 2.1 Методических указаний по инвентаризации, п. 26 Положения).

Внеплановую инвентаризацию проводят как в случаях, установленных законодательством, так и в иных случаях по решению руководителя. Точные сроки проведения и назначение таких инвентаризаций заранее, как правило, в организации не планируют.

Как оформить

Когда в результате проведенной инвентаризации выявляется недостача, то потребуется оформление специальной ведомости, в которой содержатся сведения о выявленных расхождениях по данным бухучета и фактическим остаткам. В данной ведомости содержится следующее:

- размер недостачи в денежном выражении;

- естественная убыль, допустимая для компании;

- рыночная и балансовая стоимость товара, а также разница, выведенная между ними.

После оформления ведомость подписывают все члены инвентаризационной комиссии. После этого все отчеты направляют в бухгалтерию, которая уже проводит окончательную сверку учетных и фактических данных. Для того, чтобы оформить недостачу, используются специальные унифицированные бланки:

- акт инвентаризации товара, находящегося в пути;

- опись принятого товара, который хранится в торговом зале или на складе;

- сличительная ведомость.

Что делать, если выявлены излишки имущества

Зачастую при инвентаризации выявляются лишние материально-производственные запасы и, как ни странно, даже основные средства. Причинами могут быть ошибки, совершенные во время прежних контрольных и учетных мероприятий.

В бухгалтерском учете излишки имущества приходуются по рыночной стоимости (без НДС и акцизов), что оказывает влияние на величину налогообложения. Зачисляются они на дату проведения инвентаризации, и соответствующая сумма отражается в составе прочих доходов (п. 29 Методических указаний по инвентаризации).Выявленные излишки подлежат отражению на следующих счетах бухгалтерского учета: по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция») и кредиту счета 91-1 «Прочие доходы».

Пример 1. В ходе инвентаризации были выявлены излишки товара по рыночной стоимости 15 000 руб. Бухгалтер делает следующую проводку:

Дебет 41 Кредит 91-1 – 15 000 — стоимость излишков товара включена в состав внереализационных доходов

Пример 2. Организация в ходе проведения ежегодной инвентаризации выявила излишки строительных материалов. Рыночная стоимость данных материалов — 20 000 руб. На основании решения инвентаризационной комиссии бухгалтер сделал следующую проводку:

Дебет 10 Кредит 91-1 – 20 000 — приняты к учету излишки строительных материалов

Необходимо установить и причины возникновения излишков, и виновных лиц (п. 5.1 Методических указаний по инвентаризации).

Если выявленные материалы или товары неликвидны или есть другие причины, не позволяющие их реализовать, например запчасти к оборудованию, которое уже не производится, то их следует также списать, отразив в учете бухгалтерской записью: Дебет 91 Кредит 10.

В налоговом же учете доход в виде стоимости выявленных излишков материально-производственных запасов и прочего имущества признается внереализационным доходом (п. 20 ст. 250 НК РФ). Излишки приходуются также по рыночной стоимости (без НДС и акцизов) (п. 5 и п. 6 ст. 274 НК РФ).

До начала все материально ответственные работники, отделы которых будут участвовать в пересчете, готовят расписки. В них должно быть прописано, что на день проведения ВИ все отчеты составлены и готовы к проверке. Затем создают приказ, в котором определяют:

- состав комиссии;

- временные рамки;

- место действия.

Как мы уже говорили, документ регистрируется в специальной книге для контроля. Он становится основанием, в соответствии с которым проводятся все действия.

Заявить о необходимости могут не только начальники компании, но и:

- сотрудники следственных органов;

- суды – в соответствии с постановлением;

- главный офис – если это дочерняя организация или филиал.

Кто входит в инвентаризационную комиссию

Это постоянные члены собрания или нанятые люди из других фирм, специализирующихся на аудите.

Если у руководства нет никаких подозрений или фактов хищения, то в качестве проверяющих приглашают работников из администрации и бухгалтерии. Им проще потом соотносить полученные данные с информацией из базы, анализ будет завершен в несколько раз быстрее. Допускается привлекать материально ответственных лиц из проверяемого отдела, но делается это не всегда.

Финальный состав утверждается руководителем организации. Перед началом обязательно организовывается собрание для членов будущей комиссии. Там обозначаются цели и задачи, которые следует достигнуть, обговариваются правила осуществления.

Сроки проведения внеплановой инвентаризации

Перед тем как начнется процедура, бухгалтерия должна подготовить массу документов – сличительные ведомости, разные промежуточные акты и описи.

Даты и время ведения не разглашаются, о них работники узнают непосредственно за два дня до мероприятия. Длиться она может в зависимости от размеров предприятия от 1 до 20 рабочих дней. В это время цех, структурное подразделение или вся организация не работает – не принимает и не отгружает продукцию, не производит ее. Возобновлять процессы можно только после завершения и заполнения сличительных ведомостей. Это необходимо, чтобы в случае повторного пересчета можно было быстро найти и изучить несоответствие.

Место проверки инвентаризации

Зависит от ее разновидности. Если она документальная, то выполняется непосредственно в кабинете бухгалтера. При натуральной сначала члены комиссии пересчитывают реальное количество изделий, а потом сравнивают с данными в программе.

Важно, чтобы было установлено соответствующее ПО, которое позволяет синхронизировать остатки на складе и в бухгалтерии. Тогда вероятность допустить ошибку будет ниже, но полностью исключить ее нельзя из-за человеческого фактора и вероятности поломки оборудования. Такие программы помогают подсчитывать реальные количества товаров и готовой продукции, сырья и основных средств.

Помочь с подбором такого софта могут специалисты «Клеверенс». Мы совместно с вами определим цели, а затем выберем подходящее программное обеспечение, которое оптимизирует деятельность и упростит работу.

Независимо от того в какой организации проводится инвентаризация, существуют ее основные виды и правила проведения. К основным видам инвентаризации относят:

- плановую;

- внеплановую.

Плановую организацию должны проводить все компании в конце года, перед тем как составить годовую ответственность. Внеплановая инвентаризация проводится в тех случаях, когда возникает срочная необходимость в ней. Например, при выявлении факта хищения, при смене материально-ответственного лица или при ликвидации фирмы. По итогам проведенной инвентаризации материальных ценностей может быть выявлена недостача или излишки.

Понятия и случаи проведения

Инвентаризация является одним из инструментов наблюдения за сохранностью активов, обеспечения достоверности учетных показателей, которые сравнивают с реальными остатками (ТМЦ, ОС, НМА) и объемом имеющихся обязательств (кредиторская/дебиторская задолженность) на определенную дату.

Обязанность проведения инвентаризации установлена законом от 06.12.2011 № 402-ФЗ «О бухучете», а методика ее осуществления и оформления итогов – приказом Минфина РФ от 13.06.1995№ 49. Количество инвентаризаций в году и сроки их проведения устанавливаются руководством фирмы. К примеру, плановая инвентаризация проводится перед формированием годовой отчетности. Так, в крупных компаниях ТМЦ зачастую инвентаризируют на 1 октября, а ОС, НМА и обязательства – на 31 декабря.

Проведение любой инвентаризации преследует цели:

- проверки правдивости данных учета сравнением с реальными остатками имущества или обязательств;

- выявления незафиксированных операций;

- контроля условий хранения имущества:

- своевременности и полноты расчетов с контрагентами и отражения их в документах фирмы;

- установление неликвидного или неиспользуемого имущества.

Как и плановые, незапланированные проверки являются обязательными и, в основном, внезапными, поскольку предвидеть все ситуации, когда необходимо подтверждение достоверности наличия активов и полноты учета обязательств, невозможно. Внеплановую инвентаризацию могут вызвать только нештатные обстоятельства. К ним, в т.ч. относятся:

- Смена руководителя складского хозяйства, бригадира или иных материально-ответственных лиц;

- Установление фактов злоупотреблений, хищений, кражи или порчи имущества;

- Передача имущества фирмы в аренду, на продажу или выкуп при реорганизации государственных или муниципальных организаций;

- Ликвидация компании;

- Случаи возникновения стихийных бедствий – пожаров, аварий и т.п.

В зависимости от причины проведения внеплановой инвентаризации, инициировать ее могут различные инстанции – следственные органы (при хищениях или злоупотреблениях), суды своими постановлениями (при банкротстве или ликвидации фирмы), вышестоящие организации (при преобразовании компании), руководитель компании (при смене материально-ответственных лиц, ликвидации последствий разгула стихии и т.п.).

Внеплановая инвентаризация может быть полной или частичной. Например, при передаче дел и активов от одного кладовщика другому, пересчету и обмеру подвергается весь имеющийся объем имущества, а при повреждении (к примеру — от потопа) какой-либо части кладовой, инвентаризируют лишь испорченные активы, устанавливая сумму ущерба.

Общий порядок проведения инвентаризации активов и обязательств, подробно описали эксперты «Консультант Плюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Выявление недостачи в торговой точке

При выявлении недостачи в торговой точке, по отношению к продавцу возможны следующие действия:

- Потребовать от него объяснительную по поводу выявленной недостачи.

- Если выявлена вина продавца, либо имеется ответственность по коллективному договору о материальной ответственности, то недостача, которая не подлежит списанию, может вычитаться и зарплаты. В первом случае в полной сумме, во втором — в определенном проценте. Процентные вычеты, превышающие 20% устанавливаются только в суде.

Суммы, взимаемые с работников, не должны превышать их должностной оклад. Однако, в случае необходимости, по решению суда возможно и превышение.

Плановая и внеплановая инвентаризация

Основное отличие в дате. Для спланированного мероприятия число и месяц известны с начала года, ее исполнение – обязательное требование к деятельности компании, независимо от обстоятельств. Постепенно работники подготавливают все к проведению, подсчитывают некоторые группы товаров, перекладывают все и систематизируют, чтобы потом просто считать. С одной стороны, это дополнительный порядок. А с другой – прекрасная возможность создать только видимость наличия сотен экземпляров. Если человек воровал, то ему ничто не помешает замаскировать итоги своей деятельности, чтобы продолжать действовать в том же ключе.

Незапланированный пересчет отличается срочностью и неожиданным началом. Внеплановые инвентаризации проводят, если требуется поймать сотрудника на обмане, найти скрытое хранение излишков продукции, обнаружить пересорт. Ее дату не разглашают заранее, периодичность тоже не установлена – в любой момент, когда руководство решит, что это необходимо.

Она не отражается в учетной политике предприятия, не вписывается в контрольно-ревизионные работы до начала процесса.

В отдельных случаях ее инициируют, если внешние ревизоры или специалисты аудиторской компании выявляют существенные несоответствия в количестве и разновидностях ОС, ГП или финансов. То же делается при определении нарушения законов, незаконное списание средств.

Списание недостачи

Списание недостачи возможно при соблюдении следующих условий:

- списание осуществляется за тот календарный год, в котором имела место инвентаризация;

- недостача имеет четкое количественное выражение;

- списываемый товар должен соответствовать своему наименованию.

При соблюдении вышеперечисленных факторов, можно приступать непосредственно к списанию. Порядок при этом будет следующим:

Действия работодателя при выявлении недостачи

При выявлении недостачи действия продавца будут следующими:

- Потребовать от работников написать объяснительную по факту недостачи ценностей. Если работник уклоняется от дачи объяснений, то нужно составить соответствующий акт отказа, согласно требованиям ТК РФ.

- Взыскать с работников недостачу. Сделать это можно только в течение месяца с момента вынесения результатов инвентаризации. После этого срока взыскание можно применить только в судебном порядке. распоряжение о взыскании работодатель может дать в размере, не превышающем среднемесячную зарплату. Если необходимо взыскать сумму в больших размерах, то сделать это можно только через суд.

Когда организация обязана провести инвентаризацию

Инвентаризация — это обязательная ежегодная процедура для всех без исключения предприятий. Главная цель — проверить соответствие данных бухгалтерского учета фактическому положению. Но не все организации понимают важность мероприятия, превращая его в формальность. Однако только в ходе инвентаризации можно выявить излишки или недостачи имущества, установить фактическое состояние объектов, упорядочить имущественные отношения, оценить действительность отраженной в учете задолженности, выявить возможность снижения затрат, cкорректировать учет и минимизировать налоговые риски.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Случаи, когда инвентаризация обязательна:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- других случаях, предусмотренных законодательством.

Если инвентаризация проводилась не ранее 1 октября отчетного года, то перед составлением годового баланса повторять эту процедуру нет необходимости.

Основные средства необходимо проверять раз в три года (п. 27 Положения о бухгалтерском учете и отчетности в РФ, утвержденное Приказом Минфина РФ от 29.07.1998 № 34н).

Кроме того, руководитель организации имеет право самостоятельно назначить инвентаризацию. Для этого ему необходимо определить количество мероприятий в отчетном году, их даты, перечень проверяемого имущества и финансовых обязательств при каждой инвентаризации (пп. 2.1 п. 2 Методических указаний по инвентаризации).

Что обязательно указывают:

- наименование места, где проводится пересчет – всей фирмы или конкретного подразделения/цеха;

- номер бумаги, дата создания;

- название того, что будет проверяться – ценности, обязательства, активы;

- информация о комиссии, которая будет заниматься этим вопросом – вписывается председатель и остальные члены;

- указывается день, когда начнется и закончится, сроки, в которые должны быть представлены итоги, которые сдаются в бухгалтерию для сопоставления;

- вписывают причину, по которой начинается проверка;

- ставятся подписи руководителя или уполномоченного лица.

Важно! В результате проведенной инвентаризации может быть выявлена не только недостача ценностей, но и излишек. Кроме того, возможен также и такой результат, как пересортица. Она означает, что с остатка требуется снять одни наименования, а другие оприходовать.

Порядок отражения в бухгалтерском учете будет следующим:

- При выявлении излишка, ценности приходуют на момент проведения инвентаризации. Приходуются они по рыночной цене, если иной порядок не предусмотрен внутренними правилами компании. Денежные показатели относят на финансовые результаты вместе с иными расходами, или на доходы в НКО.

- Если недостача попадает под естественную убыль, то суммы списывают как расходы, либо как издержки. Если недостача превышает естественную убыль, то списание происходит за счет виновных лиц. Если виновных установить не удалось, то списание производится на финансовые результаты.

Основные проводки при списании недостачи:

Когда проведение инвентаризации в учёте организации обязательно?

Обязательную инвентаризацию организации необходимо проводить в следующих случаях (ч. 3 ст. 11 Закона о бухгалтерском учёте, п. 27 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности, п. 1.5 Методических указаний по инвентаризации):

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчётности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в иных случаях, предусмотренных законодательством.

Образец положения о проведении инвентаризации

Регламент проведения инвентаризаций организации

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

Что учесть в ходе проведения годовой инвентаризации организации?

Инвентаризацию проводят, чтобы обеспечить достоверность данных бухгалтерского учёта и бухгалтерской отчётности (ч. 2 ст. 11 Закона о бухгалтерском учёте, п. 26 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности).

Годовую инвентаризацию проводят с целью обеспечить достоверность данных бухгалтерского учёта и статей годовой бухгалтерской отчётности.

Проведение такой инвентаризации обязательно для всех организаций, независимо от их организационно-правовых форм и применяемых налоговых режимов (п. 38 ПБУ 4/99 «Бухгалтерская отчётность организации», пп. 26, 27 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности).

При годовой инвентаризации необходимо подтвердить остатки по всем счетам бухгалтерского учёта, формирующим статьи бухгалтерской отчётности, поэтому проверке подлежат (ч. 1, 2, 3 ст. 11 Закона о бухгалтерском учёте, п. 38 ПБУ 4/99 «Бухгалтерская отчётность организации», п. 1.3 Методических указаний по инвентаризации):

- все активы организации (как материальные, так и не имеющие материально-вещественной формы), независимо от их местонахождения;

- все обязательства организации;

- имущество и обязательства, учитываемые на забалансовых счетах, например арендованные основные средства, которые не признаются в качестве права пользования активом. Данные о них необходимо представить в бухгалтерской отчётности (п. 3.7 Методических указаний по инвентаризации);

- имущество, фактически находящееся в организации, но не учтённое по каким-либо причинам.

Плановые инвентаризации проводят в заранее установленные сроки. График их проведения, как правило, содержится в положении об инвентаризации. Его утверждает руководитель организации (например, в составе учётной политики). График плановых инвентаризаций можно утвердить и отдельным распорядительным документом.

К примеру, к плановым мероприятиям проверки относят инвентаризации перед составлением годовой бухгалтерской отчётности, при ликвидации или реорганизации.

Что делать дальше

Об итогах, которых добилась комиссия, обязательно докладывают руководителю подразделения и компании. Иногда выявляется, что товары не соответствуют документации, в которой расписаны все их характеристики. В таком случае инициируется небольшое местное расследование.

- Еще раз проверить все результаты. Обозначаются сроки для всех стадий и для исправления несоответствий в реальных остатках и планах.

- Принимаются меры по уравниванию недостатков и излишков, пересорта, возврату активов.

- Составленные документы отправляются при необходимости в прокуратуру. Там будут выявлены виновные лица, определен ход преступных действий.

Как действовать – будет решать руководитель в зависимости от того, что произошло и какой ущерб был нанесен фирме. Если серьезных несоответствий не обнаружено, то можно ничего не делать. Когда выявлены нарушения, рекомендуется установить их причину.

Если имеет место воровство, порча имущества или недобросовестное исполнение обязанностей, то определяются виновные лица и уровень вреда. Когда он небольшой – можно лишить премии или объявить выговор. Если минус значительный, то стоит задуматься об обращении в прокуратуру или полицию. Но помните, что виновники есть не всегда, иногда их невозможно установить. Тогда все недостачи списываются на расходы по основной деятельности.

Вот как это можно сделать в магазинах совершенно разного типа или на складе, а также — в учреждениях.

Мы рассмотрели, как провести внеплановую инвентаризацию. Это не сложный процесс, но к нему тоже нужно подготовиться. Сначала составляют приказ, утверждают членов будущей комиссии, а потом начинают пересчет. Важно все выполнять внимательно, не ошибаться в единицах измерения и количествах штук. В этом случае не будет трудностей со сведением баланса и получением результата.

Любую инвентаризацию и плановую и внеплановую важно выполнять грамотно.