Порядок и сроки проведения инвентаризации основных средств в организации — это важный вопрос, который должна решить любая компания. Своевременная находка расхищения имущества, обманов и прочих злоупотреблений позволяет сохранить материальные ценности и деньги в сохранности. Поэтому крайне важно знать про её главные нюансы, юридические аспекты и стандарты.

- Основные понятия

- Порядок проведения инвентаризации имущества

- Готовые решения для всех направлений

- Когда проводится

- Правила проведения

- Общая схема

- Основание для проведения инвентаризации

- Что инвентаризуется

- Инвентаризационная комиссия

- Последовательность проведения инвентаризации

- Подготовительные мероприятия

- Опись имущества

- Сравнение сведений инвентаризационных описей с бухгалтерским учетом

- Технология проведения

- Инвентаризация и ее объективная важность

- Практические функции инвентаризации

- Обязаны проводить по закону

- Поводы для назначения инвентаризации

- Кто устанавливает порядок процедуры?

- Что именно проверяется

- Орган, осуществляющий проверку и учет

- Инвентаризация на предприятии шаг за шагом

- Методические рекомендации № 49

- Инвентаризация основных средств

- «Коронавирусные» особенности

- Инвентаризация имущества у сотрудников на «удаленке»

- Налоговые последствия

- Налог на добавленную стоимость

- Судебные споры и выводы

- Если объект не отражен в учете, расходы на его ремонт не уменьшают налоговую базу

- Заполнение полей формы ИНВ-1

- Вариант А. ОС в собственности компании

- Вариант Б. ОС арендованы у другого предприятия

- Общие моменты

- Основные средства

Основные понятия

Инвентаризация — это проверка количества имущества компании и состояние финансовых обязательств на конкретный период. Она осуществляется посредством сопоставления фактических сведений с теми, что предоставляет бухгалтерия. Многие предприятия сталкиваются с несоответствием имеющихся данных с информацией бухгалтерского учета, что может привести к значительному финансовому убытку. Эта процедура дает возможность проконтролировать соблюдение установленных норм и предотвратить подобные негативные явления в дальнейшем. На основании имущественного охвата она может быть полной или частичной, плановой или внезапной (внеплановая).

Имущество состоит из:

Финансовые обязательства состоят из:

При их наличии необходимо предъявить официально оформленные контракты между заемщиком и компанией, предоставляющей займ (банк, МФО).

Порядок проведения инвентаризации имущества

Срок и правила проверки регулируются Федеральным законом №129-ФЗ. Эти условия определяются непосредственным руководителем предприятия (кроме ситуаций, при которых она является обязательной).

Сверка фактического присутствия и данных по ОС осуществляется исключительно один раз в 3 года. За компанией остается право вызова добровольной проверочной инспекции, но условия и сроки ее реализации должны устанавливаться в соответствии с учетной политикой.

Она преследует следующие цели:

- Установление фактического имущественного присутствия для его сохранения и выявление объектов, которые не были учтены.

- Определение количества материально-производственных ресурсов, привлекающихся к рабочему процессу.

- Сопоставление выявленных данных с информацией, которую предоставляет аналитический или синтетический учет.

- Поддержание полноты и верности отображения сведений.

- Проверка выполнения всех нюансов содержания и применения главных денежных ресурсов и нематериальных активов.

Основным документом, отвечающим за порядок проведения и оформления инвентаризации на предприятии, расположенном в России, служит указание министра финансов РФ от 13.06.95 №49.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Показать все решения

Когда проводится

Согласно Федеральному закону 129-Ф3, фирма обязуется выполнять ревизию при:

- Поступление имущественного объекта в аренду, его выкупе или продаже.

- Реорганизации или устранении фирмы.

- Трансформации гос. или унитарной организации.

- Предоставлении ежегодного бух. отчета (помимо того, что проверялось позже 01.07 текущего года).

- Подтверждении расхищения или убытков.

- Последствиях природных катаклизмов или ЧП.

- Остальных ситуациях, которые предусматривает закон РФ.

При коллективной или прочей материальной ответственности она назначается когда:

- Сменяется непосредственный начальник.

- Более половины рабочего персонала выбыли.

- Один из работников потребовал её назначение.

Правила проведения

Учитывая методические установки, она проводится для:

- Подтверждения присутствия имущества.

- Сопоставление текущих сведений с информацией, предоставляемой бух. учетом.

Имущественная опись всегда реализуется в четкой и определенной последовательности начиная с предварительной подготовки и заканчивая оформлением составленной заблаговременно документации. Получение каждого документа должно строго соответствовать всем нормам и стандартам законодательства РФ. Все ведомости заполняются исключительно по имеющимся формам с обязательным содержанием официальных печатей и личных подписей.

Общая схема

Реализация и сопоставление имеющейся информации состоит из двух главных частей:

- Инвентаризационная опись. Комиссия подсчитывает имущество и оценивает его текущее состояние.

- Счислительная ведомость. Сверка сведений, предоставленных в описи с информацией, расположенной в бух. учете.

Основание для проведения инвентаризации

Законными причинами для ее назначения являются перечисленные ниже пункты:

- Взятие или передача имущества в аренду, выкуп или продажа.

- Трансформация унитарной организации.

- Необходимость предоставить ежегодную бухгалтерскую отчетность.

- Смена материально-ответственного лица.

- Наличие расхищения, убытков или порчи.

- ЧП, приведшее к уничтожению или повреждению части имущества.

- Реорганизация или устранение фирмы.

Что инвентаризуется

Ревизия нацелена на изучение и официальное подтверждение имущественного присутствия и обязательств с последующим оцениванием их состояния. Оценивается всё имущество и любые разновидности требований, записанных на предприятие. Однако они должны принадлежать фирме на правах собственности, быть в арендном договоре, выступать для переработки или иметь неустановленное происхождение. Подобная процедура носит название сплошной ревизии.

Существует еще одна ее разновидность — выборочная, которая может назначаться при условии принятия такого решения начальником. Тогда проверочные манипуляции полностью не затрагивают объекты, а задевают только его часть.

Инвентаризационная комиссия

Постоянная функционирующая комиссионная экспертная команда — это одна из главных проверочных составляющих. Она требуется для профилактики нарушений ценностей, заслушивания на собственных заседаниях начальников различных отделов, секций по делам сохранения ТМЦ. В её обязанности также входит составление документальных фактов (при установке расхождений), поиск причины имущественного убытка (при наличии) и вариантов отходного применения. Помимо этого, она обучает остальных участников проверочной бригады, осуществляет контроль правильности полученных результатов и обоснований. Если потребуется, она проводит повторные сплошные проверки и вносит дополнительные поправки, чтобы урегулировать найденные недостачи или убытки от порчи ТМЦ.

Утверждение комиссионного состава происходит официальным начальником, регистрирующим приказ. Пополнить ряды проверяющих людей имеет право только человек, имеющий соответствующую квалификацию для анализирования верности оценивания имущества и финансовых обязательств фирмы. За предоставление заведомо ложных данных или покрытие расхищения он будет привлекаться к законодательной ответственности.

Последовательность проведения инвентаризации

Проверочная ревизия реализуется в несколько последовательных стадий:

- Подготовительный — нужен для составления приказа о легитимности проверки. На начальном этапе выдаются расписки от МОЛ, формируется независимая и незаинтересованная комиссия, назначается дата и вид проверяемого имущества.

- Второй — подразумевает под собой взвешивание, обмеривание, подсчет и определение фактического имущественного присутствия, а также подготовку описи.

- Третий — сопоставление полученных данные с тем, что предоставляет бухгалтерия. После этого могут выявляться расхождения с дальнейшим установлением их причины.

- Финальный — подразумевает подготовку и оформление полученных результатов. На завершающей стадии определяются виновные, которые в дальнейшем привлекаются к административной ответственности.

Подготовительные мероприятия

Перед самой проверочной процедурой руководитель обязан назначить председателя и полный состав лиц, который будет включен в комиссию. Ее составляют:

- Представители административной организации.

- Лица прочих специальностей (юристы, экономисты).

Для этого необходимо подготовить специальный приказ. Он оформляется по унифицированной форме ИНВ-22. Помимо этого, подготовка состоит из таких пунктов как:

- Подтверждение МОЛом факта передачи всей расходной и приходной документации на имущество комиссии.

- Регистрация этих бумаг с пометкой «до инвентаризации на установленный срок» (осуществляется комиссионным председателем).

- Создание нужных условий для полноты и точности проверки фактического имущественного присутствия в установленную дату.

Опись имущества

Составление всех необходимых бумаг осуществляется на второй проверочной стадии. В них вносятся данные про имущественное наличие и реальность учтенных обязательств. Их оформление реализуется в 2 экземплярах, а если имущество арендное или используется для переработки, то потребуется составление дополнительной описи. Эти бумаги выполняют роль первичной документации, поэтому крайне важно обеспечить полноту и точность их заполнения (допускается внесение записей как от руки, так и на компьютере, но главное условие — отсутствие даже малейших ошибок или исправлений). Современные технологии позволяют максимально быстро справиться с этой задачей, но важно не ошибиться с выбором компании, которая за это отвечает. «Клеверенс» на протяжении многих лет успешно реализует высококачественное оборудование и программное обеспечение, пользующееся популярность во всём мире.

Если при проведении инвентаризации МОЛ выявил ошибку, потребуется срочно поставить в известность начальника комиссии. Затем назначается дополнительная проверка, и при подтверждении этого факта осуществляется корректировка. Ошибочные бумаги исправляются в каждом из экземпляров после предварительного получения одобрения и сбора всех личных подписей. Если составление акта необходимо расписать на несколько страниц, то на них следует поставить нумерацию и скрепить листы между собой для предотвращения замены.

Заключительная страница обязана содержать отметки про:

Также на ней обязательно должны стоять личные подписи каждого участника комиссии и МОЛ. Помимо этого, потребуется расписка, которая является подтверждением завершения проверки при их личном присутствии и отсутствия претензий к проверяющей стороне. Крайне важно правильно подготовить требующуюся документацию, потому что это дает возможность отгородить себя от разного рода проблем в будущем.

Сравнение сведений инвентаризационных описей с бухгалтерским учетом

Составленный и оформленный документ отправляется в бух. отдел, который занимается сопоставлением фактических имущественных остатков и учетной информацией, предоставленного организацией. Перед тем как приступить к сравнению, проводится углубленное и максимальное внимательное изучение правильности каждого выявленного подсчета. Для ценностей, которые не принадлежат, но числятся в бух. учете, готовятся дополнительные счислительные бумаги. Владельцы ТМЦ получают документы, содержавшие проверочным результаты, и ксерокопию описи. Специалист подготавливает два экземпляра ведомости: первый остается в бухгалтерии, а второй отдается МОЛ.

Выявленные в любом периоде недочеты или недостатки отмечаются в сведениях, учитывая их оценку. Составляя счислительные документы, важно учесть пересортицу ТМЦ, когда один товарный сорт неверно учитывается в составе иного и суммовые различия. Помимо этого, необходимо списывать убытки в пределах нормальной естественной убыли. Одномоментно с проводимой ревизией работники бухгалтерии обязаны осуществлять контроль соответствия записей по каждому из счетов.

Технология проведения

Инвентаризационная проверка протекает в три основных периода:

- Подготовка. Необходима чтобы руководитель компании издал приказ о ревизии на установленную дату. Помимо этого, во время подготовительной стадии утверждаются акты, которые подтверждают готовность предприятия.

- Основной период. Происходит опись, подсчет ТМЦ, финансов и остальных активов. Осуществляется контроль правильности оценивания и обоснования результатов.

- Аналитика. На завершающей стадии происходит анализирование полученной информации, заполнение актов, принятие решений о взыскании ущерба (при наличии несоответствия) и утверждение начальником комиссии итогов.

Порядок проведения и результаты инвентаризации требуют ответственного и внимательного подхода как с проверяющей, так и с проверочной стороны. Это связано с наличием большого количества тонкостей, особенностей, нюансов и правил, нарушение которых может навлечь неприятности и проблемы на законодательном уровне. Поэтому настоятельно рекомендуется ознакомиться со всеми аспектами данного вопроса, так как это станет эффективной профилактикой появления неурядиц и поможет с легкостью преодолевать подобные ситуации.

В каждой организации в обязательном порядке нужно производить периодические проверки материальных активов и различных обязательств, то есть фиксацию наличия и анализ состояния. Количество по факту, ценность и состояние материальных активов должно соответствовать цифрам, занесенным в бухгалтерские бумаги. Инвентаризация имущественных фондов, товаров, других активов является непременной процедурой для всех владельцев бизнеса.

В каких случаях проводят инвентаризацию?

По каким правилам проводится эта операция, и какие нюансы характерны для ее документального оформления, мы расскажем ниже.

Инвентаризация и ее объективная важность

Периодический учет материальных средств методом сличения фактических объективных сведений, полученных после проведения персональной проверки, с информацией, отраженной в бухучете, именуется инвентаризацией.

Несоответствие реального и задокументированного состояния или численности инвентаризируемых активов возможно по целому ряду причин:

- естественные воздействия на определенные материальные ценности, могущие повлиять на изменение их количества, веса, объема, остаточной ценности (усушка, потери при транспортировке, порча вследствие хранения, испарение и т.п.);

- выявление злоупотреблений учета материальных ресурсов (неправильные замеры, допущение обвесов, совершение хищений и т.п.);

- проблемы, возникшие при внесении записей в бухгалтерскую документацию (описки, ошибки, помарки, исправления, неточности и другие двусмысленности).

Как отразить результаты инвентаризации в бухгалтерском и налоговом учете?

Поэтому регулярное проведение инвентаризации имеет исключительную важность для любого предприятия.

Практические функции инвентаризации

- Она позволяет объективно оценить соблюдение условий складского хранения товаров.

- По ней можно объективно судить о порядке ведения первичной и учетной документации.

- Отражает практику ведения складского хозяйства.

- Свидетельствует о степени полноты и достоверности бухучета.

- Профилактика правонарушений и злоупотреблений.

Какие существую правила проведения инвентаризации в ходе выездной проверки?

Обязаны проводить по закону

Обязательность этой процедуры утверждена федеральным законодательством нашей страны. Предпринимателей обязывают регулярно инвентаризировать собственное, хранимое или арендованное имущество и свои финансовые обязательства два нормативных документа:

- Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Методические рекомендации по инвентаризации имущества и финансовых обязательств (утверждены Приказом Министерства финансов России от 13 июня 1995 г. № 49).

Как провести инвентаризацию при реорганизации?

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Кто устанавливает порядок процедуры?

Кроме требований закона, изложенных в Методических рекомендациях, все остальные нюансы инвентаризации остаются в ведении руководства организации. Естественно, их необходимо зафиксировать в локальной документации предприятия. Дирекции нужно прояснить следующие вопросы:

- какое количество инвентаризаций нужно проводить в течение рабочего года;

- в какое именно время это следует осуществлять;

- перечисление видов активов, подлежащих проверке;

- назначение главы и членов инвентаризационной комиссии;

- возможности выборочной (внезапной) инвентаризации.

Что именно проверяется

В зависимости от того, какие именно активы входят в перечень для инвентаризации, различают ту или иную ее форму:

- сплошная инвентаризация – весь имущественный фонд, отвечающий правам собственности фирмы, арендованные и/или взятые на ответственное хранение материальные ценности, плюс возможные неучтенные активы и предпринимательские обязательства;

- выборочная (внезапная) инвентаризация – переучету подвержена означенная доля имущества (например, только активы в ведении конкретного лица, несущего материальную ответственность, либо объединенные территориально).

Объектами инвентаризирования в том или ином сочетании признаются такие группы материальных ценностей и коммерческих обязательств.

- Основные средства фирмы.

- Товары.

- Нематериальное имущество.

- Денежные инвестиции.

- Незаконченное производство.

- Планируемые траты.

- Наличность, ценные документы, бланки строгой отчетности.

- Расчеты.

- Резервы.

- Животные, насаждения, посевной материал и т.п. (в соответствующей сфере предпринимательства).

Орган, осуществляющий проверку и учет

Поскольку инвентаризация по закону признана обязательной и регулярной акцией, целесообразно существование на предприятии постоянной инвентаризационной комиссии, несущей следующие обязанности:

- профилактические меры, направленные на сохранение материальных активов;

- участие в разрешении проблем, касающихся управления вопросами хранения и возможной порчи имущественных фондов;

- контроль документального сопровождения динамики материальных ценностей;

- обеспечение процесса инвентаризации во всех ее аспектах (инструктаж членов комиссии, осуществление самой проверки, подготовка соответствующей документации);

- оформление следствий инвентаризации.

Состав комиссии утверждается руководством организации, регистрируется в приказном порядке и фиксируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23). В него можно включить:

- административных работников;

- сотрудников-бухгалтеров;

- внутренних аудиторов или независимых экспертов;

- представителей любой специальности, работающих на предприятии.

Если объемы имущественных активов небольшие, то функцию инвентаризационной комиссии допускается возложить на ревизионную комиссию, в случаях, когда она действует на предприятии.

ВАЖНО! Если при фактической проверке зафиксировано неприсутствие даже одного члена комиссии, то инвентаризация не признается действительной.

Инвентаризация на предприятии шаг за шагом

Рассмотрим пошаговый порядок проведения инвентаризации. Процедура ни в чем не должна противоречить вышеупомянутым Методическим указаниям.

- Подготовка. Перед началом инвентаризации нужно предпринять ряд обязательных мероприятий:

оформление руководителем приказа о проведении инвентаризации на предприятии;контроль готовности инвентаризационной комиссии (или ее первичное назначение, если инвентаризацию проводят в первый раз);установление дат проверки;утверждение перечня инвентаризируемых фондов;вручение инвентаризационной комиссии самых свежих данных, касающихся учета имущественных активов, в форме расписок от лиц с материальной ответственностью. - оформление руководителем приказа о проведении инвентаризации на предприятии;

- контроль готовности инвентаризационной комиссии (или ее первичное назначение, если инвентаризацию проводят в первый раз);

- установление дат проверки;

- утверждение перечня инвентаризируемых фондов;

- вручение инвентаризационной комиссии самых свежих данных, касающихся учета имущественных активов, в форме расписок от лиц с материальной ответственностью.

- Фактическое проведение проверки. Члены инвентаризационной комиссии в полном составе проверяют (замеряют, выявляют, анализируют) фактическое наличие, количественное выражение, положение имущественных ценностей и/или коммерческих договоренностей. Для этого комиссии создаются все необходимые условия (работу предприятия допустимо приостановить на срок до 3 дней, руководитель обязан выдать все необходимые приборы, инструментарий и тару для обмера, взвешивания и других методов проверки, при необходимости предоставить рабочую силу для практической помощи, например, в перемещении имущества). При процессе обязан присутствовать материально ответственный за данный участок сотрудник. Если проверка растягивается на несколько дней, то, покидая место инвентаризации, комиссия обязана опечатать его.

- Опись. Занесение полученных результатов в инвентаризационные акты (они составляются в нескольких экземплярах, минимум в 2). Отдельно фиксируются результаты по собственному, арендованному или сохраняемому имуществу.

- Документальный анализ. Сравнение задокументированной информации с имеющейся в бумагах бухгалтерии. Фиксация соответствия или установление разночтений. При констатации несоответствий заполняется сличительная ведомость с формулировкой причины нестыковки.

- Оформление результатов. По итогам контрольной проверки бухгалтерские данные нужно привести в полную идентичность с реальными. Для этого предусмотрены различные механизмы:

зачет средств (взаимозачет);списание убыли;оприходование излишков;отнесение на виновных лиц. - зачет средств (взаимозачет);

- списание убыли;

- оприходование излишков;

- отнесение на виновных лиц.

Основной документ, регулирующий проведение инвентаризаций, – Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 № 49 (далее – Методические рекомендации № 49).

В нем указано, что проведение инвентаризаций обязательно, в частности, перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). При этом инвентаризация основных средств может проводиться один раз в три года.

Напомним привычные общеустановленные требования и особенности, связанные с «коронавирусными» ограничениями. Рассмотрим налоговые последствия выявления излишков и недостач, а также некоторые спорные ситуации из судебной практики.

Методические рекомендации № 49

Для проведения инвентаризации в организации должна быть создана постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации.

В состав инвентаризационной комиссии включаются:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т. д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Сведения о фактическом наличии имущества записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

Обратите внимание: проверка фактического наличия имущества проводится при обязательном участии материально ответственных лиц.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, проводивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

На арендованное и принятое на хранение имущество составляются отдельные описи.

Инвентаризация основных средств

До начала инвентаризации рекомендуется проверить:

- наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

- наличие и состояние технических паспортов или другой технической документации;

- наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

При инвентаризации основных средств комиссия производит осмотр объектов и вносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

К сведению: при выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

Например, по зданиям необходимо указать их назначение, год постройки, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общую полезную площадь), число этажей (без подвалов, полуподвалов и т. д.) и др.

Оценка выявленных в ходе инвентаризации неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Машины, оборудование и транспортные средства вносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и т. д.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т. д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые в типовой инвентарной карточке группового учета, в описях проводятся по наименованиям с указанием количества этих предметов.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т. д.).

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные. На них составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Обратите внимание: надлежащее оформление результатов инвентаризации важно не только в целях бухгалтерского учета, но и для налогообложения, а также при взыскании недостачи (в случае выявления).

Для оформления результатов инвентаризации по основным средствам, по которым выявлены отклонения от данных бухучета, составляют сличительные ведомости в двух экземплярах: один – для бухгалтерии, второй – для материально ответственных лиц.

«Коронавирусные» особенности

С учетом сложившейся эпидемической ситуации специалисты Фонда «НРБУ «БМЦ» 20.05.2021 приняли Рекомендацию Р-127/2021-КпР «Дистанционная инвентаризация» (далее – Рекомендация Р-127/2021-КпР), в которой содержатся следующие выводы.

При проведении инвентаризации активов и обязательств для выявления фактического наличия соответствующих объектов организация может применять дистанционные технологии, позволяющие с учетом требования рациональности установить факт наличия или отсутствия проверяемых объектов, а также их состояние и необходимые характеристики. При этом допускается использование технических средств дистанционной трансляции сигнала (видеосвязь или др.), в том числе на большие расстояния.

При использовании технических средств дистанционной трансляции личное нахождение ответственных участников инвентаризации (членов комиссии и иных лиц) рядом с проверяемым объектом не требуется.

Организация самостоятельно выбирает способ, с помощью которого считывается информация об объекте и передается ответственным участникам инвентаризации.

Обратите внимание: используемые при проведении инвентаризации технические средства дистанционной трансляции должны обеспечивать передачу сигнала от места фактического нахождения проверяемого объекта до места нахождения ответственных участников инвентаризации в режиме реального времени.

При этом задержка сигнала по времени, связанная с большим расстоянием от места физического нахождения проверяемого объекта до места нахождения ответственных участников инвентаризации либо с обработкой сигнала программными средствами, не является нарушением условия о режиме реального времени.

Авторитетные методологи исходят из того, что Методические указания № 49 не содержат требований к личному нахождению участников инвентаризации непосредственно рядом с объектом при выявлении его фактического наличия и установлении его измеряемых характеристик. Таким образом, ни Методические указания № 49, ни какие-либо другие правила бухгалтерского учета не устанавливают ограничений по использованию технических средств дистанционной передачи информации о проверяемом объекте от места его нахождения до участников инвентаризации, в том числе на большие расстояния (например, из одного региона в другой). Решение этих вопросов является прерогативой экономического субъекта, который самостоятельно определяет порядок проведения инвентаризации в рамках формирования учетной политики организации.

В Рекомендации Р-127/2021-КпР отмечается, что указанный вывод подтверждается Минфином в письмах от 25.02.2021 № 07-01-09/12927, от 29.12.2020 № 07-04-09/115445.

Для выявления фактического наличия имущества инвентаризацию можно провести с применением видео- или фотофиксации в режиме реального времени с присутствием отдельных членов комиссии по месту нахождения имущества (письма Минфина России от 24.12.2020 № 02-07-07/113668, от 23.12.2016 № 02-07-10/77499).

Например, при инвентаризации IТ-техники в целях установления фактического наличия имущества может применяться фотофиксация имущества, включающая изображение самого объекта, а также нанесенного стикера с инвентарным номером. Необходимая для проведения инвентаризации информация может направляться работником в адрес членов инвентаризационной комиссии способом, установленным в организации и закрепленным в приказе на проведение инвентаризации (например, размещение на выделенном ресурсе работодателя, использование корпоративной системы документооборота и т. п.).

Инвентаризация имущества у сотрудников на «удаленке»

Перевод сотрудников на удаленный режим работы мог сопровождаться передачей в их пользование части имущества организации.

В Рекомендации Р-127/2021-КпР указано: если имущество находится в пользовании у дистанционных работников по месту их удаленной работы, применение способов видео- и фотофиксации в режиме реального времени требует значительных временных затрат. В таких случаях для выявления фактического наличия или отсутствия имущества могут применяться иные техники, разработанные с учетом требования рациональности и минимизации затрат на их применение. Например, инвентаризацию компьютерной техники можно проводить с применением программных средств для дистанционного считывания идентификационных номеров в привязке к учетным записям работников, в чьем пользовании находятся объекты.

Конкретный способ (предъявление имущества по видеосвязи, дистанционное считывание и т. д.) организация выбирает самостоятельно.

Обратите внимание: несмотря на то, что принятие Рекомендации Р-127/2021-КпР было обусловлено переходом на дистанционные формы работы в условиях пандемии новой коронавирусной инфекции, проведение инвентаризации с использованием дистанционных форм передачи информации может осуществляться не только в текущих условиях, но и в будущем, после нормализации эпидемической ситуации.

Налоговые последствия

Рыночная стоимость основного средства, выявленного при инвентаризации, учитывается в составе внереализационных доходов на дату оформления результатов инвентаризации (п. 20 ст. 250, п. 1 ст. 271 НК РФ).

В отношении вновь выявленных объектов основных средств организация на общих основаниях может начислять амортизацию и включать ее в состав расходов. При этом право на применение амортизационной премии отсутствует (п. 1 ст. 256, п. 1 ст. 257, п. 2 ст. 259 НК РФ, Письмо Минфина России от 29.12.2009 № 03-03-06/1/829).

Стоимость недостающих основных средств можно списать по результатам инвентаризации во внереализационные расходы в следующих случаях:

Налог на добавленную стоимость

Списание объекта не влечет обязанности восстанавливать сумму ранее правомерно принятого к вычету НДС. Однако в некоторых случаях проверяющие могут доначислить НДС, сославшись, что имущество списано в связи с неотражением операции по реализации или безвозмездной передачи.

Согласно сформированной в судебной практике позиции (п. 10 Постановления Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»):

- выбытие (списание) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения, стихийного бедствия и тому подобных событий), не является операцией, учитываемой при формировании объекта налогообложения;

- налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи его третьим лицам;

- если не подтверждено, что выбытие имело место в результате наступления событий, не зависящих от воли налогоплательщика, НДС следует исчислить по правилам, установленным п. 2 ст. 154 НК РФ для случаев безвозмездной реализации имущества.

Судебные споры и выводы

Пример такой ситуации – Постановление АС УО от 20.02.2018 № Ф09-46/18 по делу № А76-30732/2016. Иск в суд о взыскании убытков, причиненных обществу действиями его руководителя, был подан от имени организации.

Данное требование было удовлетворено, поскольку недостача имущества подтверждена результатами инвентаризации, а списание основных средств, указанных в сличительной ведомости, произведено руководителем без каких-либо оснований.

Арбитры отметили следующее.

Результаты инвентаризации оформляют первичными документами. Их унифицированные формы утверждены Постановлением Госкомстата России от 18.08.1998 № 88. Заполняют инвентаризационную и сличительную ведомости результатов инвентаризации основных средств. Для списания основного средства оформляют акт о списании этого объекта. На основании заполненного акта в инвентарной карточке делается отметка о выбытии объекта основных средств. После инвентаризации издается приказ об утверждении ее результатов. Он служит основанием для внесения в бухучет соответствующих записей.

Порядок списания основных средств регламентируется ПБУ 6/01 «Учет основных средств», а также Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 № 91н.

Списание основных средств по результатам инвентаризации осуществляется в случае выявления инвентаризационной комиссией объектов, которые не способны приносить организации экономические выгоды (доход) в будущем (п. 29 ПБУ 6/01). В отношении таких объектов, как правило, имеет место:

- прекращение использования (для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации) вследствие морального или физического износа;

- ликвидация при аварии, стихийном бедствии и иной чрезвычайной ситуации;

- недостача или порча.

По факту выявления подобных объектов в результате инвентаризации по приказу руководителя создается специальная комиссия для их списания, которая должна оценить целесообразность (пригодность) дальнейшего использования объектов основных средств, возможность и эффективность их восстановления, а также оформить документацию при их выбытии (п. 77 Методических указаний по бухгалтерскому учету основных средств).

Для обоснования списания объектов основных средств комиссии необходимо подтвердить прекращение действия хотя бы одного из установленных п. 4 ПБУ 6/01 условий принятия этих активов к бухгалтерскому учету в качестве объектов основных средств (Письмо Минфина России от 25.12.2015 № 07-01-06/76480).

В ходе проверки комиссия по списанию объектов основных средств:

- осуществляет осмотр объекта основных средств, подлежащего списанию, с использованием необходимой технической документации, а также данных бухгалтерского учета, устанавливает целесообразность (пригодность) его дальнейшего использования, возможность и эффективность его восстановления;

- устанавливает причины списания объекта (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта и др.);

- выявляет лиц, по вине которых происходит преждевременное выбытие объекта основных средств, и вносит предложения о привлечении этих лиц к ответственности, установленной законодательством;

- определяет возможность использования отдельных узлов, деталей, материалов выбывающего объекта основных средств и оценивает их исходя из текущей рыночной стоимости, передает их материально ответственному лицу;

- осуществляет контроль за изъятием из списываемых в составе объектов основных средств цветных и драгоценных металлов, определяет их количество, вес и сдает на соответствующий склад;

- составляет акт на списание объекта (объектов) основных средств и представляет его на утверждение руководителю организации.

Указанные акты составляются в двух экземплярах, подписываются членами комиссии, утверждаются руководителем.

В рассматриваемом случае в ходе инвентаризации основных средств была обнаружена недостача основных средств, являвшихся собственностью общества, что подтверждается первичными документами об их приобретении (актами о приеме-передаче, товарными накладными, платежными поручениями и др.) и сличительной ведомостью (подписанной в том числе самим директором), в которой зафиксирован факт утраты спорных основных средств.

Инвентаризация проведена с участием директора, который подписал инвентаризационную опись, то есть ответчик присутствовал при проверке основных средств инвентаризационной комиссией и у него не имелось к членам комиссии каких-либо претензий. При этом не доказано наличие оснований для списания спорных объектов основных средств.

Если объект не отражен в учете, расходы на его ремонт не уменьшают налоговую базу

Как видно из Постановления АС МО от 02.12.2019 № Ф05-20207/2019 по делу № А41-37064/2018, обществу были доначислены налог на прибыль, пени и штраф в связи с включением в состав расходов затрат на ремонт производственной площадки.

Арбитры подтвердили законность действий проверяющих, отметив, что договоры подряда и акты выполненных работ свидетельствуют об осуществлении расходов на ремонт, но у налогоплательщика отсутствуют бухгалтерские и инвентаризационные документы, подтверждающие сам факт возникновения и существования объекта основных средств – производственной площадки.

Судьи указали, что производственная площадка с твердым покрытием в бухгалтерском и налоговом учете признается объектом основных средств, стоимость которого списывается через механизм начисления амортизации.

Важно, что судья ВС РФ не нашел оснований для передачи дела на пересмотр (Определение от 16.03.2020 № 305-ЭС20-2784).

К сведению: арбитры АС ВСО, рассмотрев иск об исключении имущества из инвентаризационной описи основных средств должника (в рамках дела о банкротстве), сделали вывод: системы вентиляции, водоснабжения, энергоснабжения и освещения не имеют самостоятельного назначения, носят вспомогательный характер, предназначены для обслуживания и эксплуатации основного объекта. Рассматриваемые объекты отдельной инвентаризации не подлежат, включаются в состав и стоимость здания, сооружения, помещения, в которых такие системы установлены (Постановление от 16.06.2020 № Ф02-2430/2020, Ф02-2438/2020, Ф02-2422/2020 по делу № А33-13681/2018).

Порядок проведения инвентаризации и формы документов, используемых для оформления ее результатов, организация определяет самостоятельно.

В рамках инвентаризации необходимо проверить все основные средства, включая арендованные.

Инвентаризации проводятся с периодичностью один раз в три года. При наличии большого количества объектов основных средств целесообразно ежегодно в пределах трехлетнего периода инвентаризировать часть объектов.

Необоснованное списание недостачи может повлечь не только доначисление налога на прибыль и НДС, но и взыскание ущерба с руководителя организации.

Неотражение выявленного при инвентаризации имущества в составе основных средств не позволит в дальнейшем учитывать затраты на его ремонт и содержание.

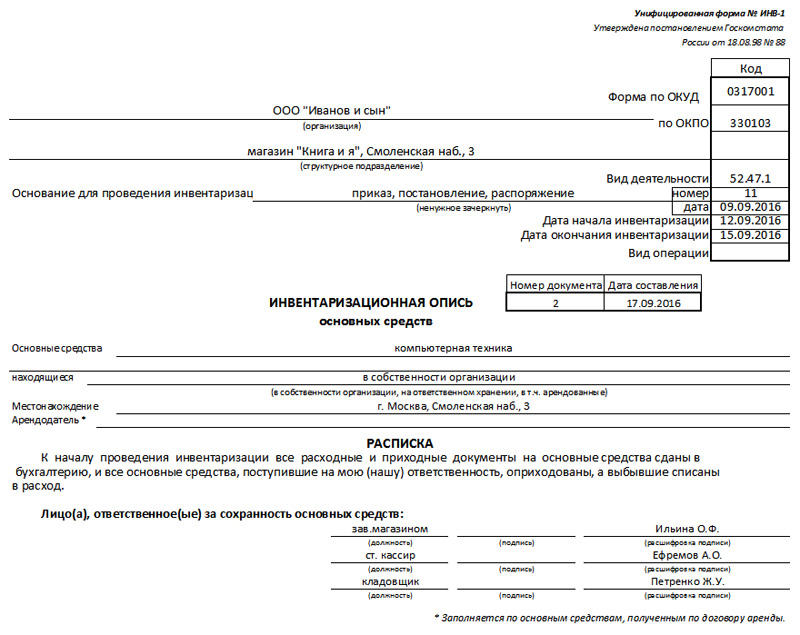

Форма ИНВ-1 охватывает информацию по основным средствам как в собственности предприятия, так и представленным на временное хранение или арендованным. Ее заполняют, когда возникает необходимость свести плановый (например, годовой) или внеплановый (перед продажей представительства) баланс.

Под таблицей бланка обязательно должны стоять подписи членов комиссии и тех лиц, которые несут материальную ответственность на предприятии. Без этого комиссия не уполномочена для проверки, форма может считаться недействительной.

Такая инвентаризационная опись не охватывает основные средства, находящиеся в отбытии, а также нематериальные основные средства (проходят по форме ИНВ-1а).

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Вариант А. ОС в собственности компании

Внося данные в ИНВ-1, можно ориентироваться на инвентаризационную опись товарно-материальных ценностей (форму ИНВ-3), откуда переносится большинство полей.

Как и другие учетные документы по инвентаризации, печатается в 2 экземплярах.

В этом варианте колонки 3-5 заполняются прочерками. Так же отмечаются позиции, не имеющие паспорта и заводского номера. Реже всего не заполняется год выпуска, однако и такая ситуация возможна, особенно для рабочего инструмента, ранее не состоявшего на учете. Если рабочая техника была доукомплектована (например, установка с башенным краном), описание комплектации следует указать во второй колонке.

— ИНВ-1 для инструментов и техники в собственности магазина.

Вариант Б. ОС арендованы у другого предприятия

В отличие от других учетных документов, печатается в 3 экземплярах:

- для ответственного лица,

- для бухгалтерии, составляющей общую отчетность,

- для арендодателя, предоставившего основные средства.

Данные по последнему юрлицу в обязательном порядке вносятся в форму, в строку после местонахождения ОС.

Как видно из формы, в столбцы 3-5 можно вносить данные по договорам аренды и лизинга.

— ИНВ-1 для предприятия с имуществом, взятым в аренду.

Общие моменты

Во всех случаях обязательной для заполнения является шапка документа, куда вносятся данные о распоряжении об инвентаризации.

— а вот “вид операции” можно оставить пустым.

ИНВ-1 позволяет внести более, чем 22 позиции. Для этого необходимо лишь допечатать нужное количество экземпляров страницы №2. Обратите внимание, что итоговые значения считаются как по текущей странице, так и по документу в целом.

Поговорим о том, как правильно проверить и учесть основные средства, ценные бумаги, НМА и иные активы и обязательства

Главная цель инвентаризации — проверить соответствие данных бухгалтерского учета фактическому положению дел. Проверке подлежит все: оборудование, здания, готовая продукция, резервы, добавочный капитал и пр. Не должно быть ни одной позиции, которая не была бы проверена.

Если ваш ответственный, к примеру, сбежал, заболел, ушел в монастырь, в этих особых случаях придется проводить инвентаризацию без него, но тогда вы не сможете с него ничего спросить, а только зафиксируете результат.

Допустимо организовать несколько комиссий: одна проверяет товары, вторая — ценные средства, третья — расчеты.

Основные средства

Перед проверкой необходимо убедиться в наличии:

- инвентарных карточек, описей и других регистров аналитического учета — они могут быть бумажными, электронными, в виде таблиц, реестров и пр.;

- технических паспортов или другой техдокументации на основные средства (ОС). Чтобы было проще собрать ее, можно заранее в карточках или актах ставить отметку, что, например, паспорта хранятся у замдиректора по производству или у главного инженера;

- документов на все ОС, сданные или принятые в аренду и на хранение.

Пример. Компания сдала в аренду две нефтекачалки, и бухгалтер хочет прийти их посчитать. Это невозможно, т.к. на территории другого хозяйства проводить инвентаризацию нельзя.

В этой ситуации, когда вам надо проверить сданное в аренду имущество, есть три варианта действий:

- проверить все только по документам — это предусмотрено законом;

- лично убедиться, что ваше имущество живо и здорово. Для этого надо прописать условие в договоре аренды и заранее созвониться с арендатором, чтобы он пустил вас к себе;

- учесть ОС на основании копии выписки из инвентаризационной ведомости арендатора. Это условие тоже надо утвердить в договоре аренды.

Если какие-то документы отсутствуют, надо их заново оформить.

Цель инвентаризации ОС — убедиться, что ОС есть, что они работают, что они приносят или могут приносить экономическую выгоду.