В быстро меняющихся экономических условиях материальные ценности находятся под угрозой, и задача бизнеса – обеспечить их сохранность. Одним из наиболее эффективных способов контроля за состоянием имущества является инвентаризация. Она позволяет повысить качество системы внутреннего контроля, получить достоверные сведения об имущественном положении организации, а также выявить признаки мошеннических действий и своевременно принять меры для минимизации рисков.

- Когда проводить инвентаризацию обязательно

- Когда лучше привлечь к инвентаризации консультантов

- Этапы инвентаризации

- Основной

- Заключительный

- Инвентаризация нематериальных активов в рамках ФСБУ 14/2022

- ФСБУ 28/2022 «Инвентаризация»

- Зачем нужна инвентаризация

- Книжечка

- С чего начать инвентаризацию

- Правила проведения инвентаризации

- Что делать с излишками и недостачей

- Отражение результатов инвентаризации в «1С»

- Общие положения

- Подготовительный этап

- Проверочный этап

- Инвентаризация кассы

- Расчеты с дебиторами и кредиторами

- Этап формирования результатов

- Акт о результатах проведенной инвентаризации

- Зачем нужна опись материально-технических ценностей

- Виды инвентаризации имущества и обязательств организации

- Готовые решения для всех направлений

- Цели инвентаризации имущества

- Правила реализации процедуры

- Приказ о ревизии

- Инвентаризационная служебная комиссия

- Подготовка к описи материально-технических ценностей

- Проведение инвентаризации имущества

- Оформление результатов

- Итоговые ведомости

- Какие формы документов используются при описи

- Собственная или независимая инвентаризация

- Что делать, если выявлены ошибки при проведении ревизии

- Как провести инвентаризацию имущества организации

- Заключение

- Основные понятия

- Порядок проведения инвентаризации имущества

- Когда проводится

- Общая схема

- Основание для проведения инвентаризации

- Что инвентаризуется

- Инвентаризационная комиссия

- Последовательность проведения инвентаризации

Когда проводить инвентаризацию обязательно

- При передаче в аренду, при выкупе или продаже имущества инвентаризацию проводит продавец/арендодатель и передает описи имущества покупателю/арендатору.

- При передаче собственником бизнеса как имущественный комплекса в доверительное управление была проведена сплошная инвентаризация всех активов и обязательств. В результате были выявлены излишки основных средств – производственных складов, возведенных хозяйственным способом, но не принятых к учету.

- Перед сдачей годовой бухгалтерской отчетности инвентаризация активов проводится в 4 квартале текущего года, а инвентаризация обязательств должна быть проведена на 31 декабря года, за который подготавливается отчетность. Инвентаризация ОС может проводиться раз в три года, а архивных и библиотечных фондов – раз в пять лет.

- Серьезных наказаний за нарушение сроков проведения инвентаризации не предусмотрено, максимум, что грозит – штраф до 10 тыс. рублей по ст. 120 НК РФ и ст. 15.11 КоАП РФ. Однако если инвентаризация не проводится, возрастают риски предоставления недостоверной отчетности (штраф до 20%-40% от суммы выявленной недоимки, а также взыскание начисленных пени).

- При смене МОЛ инвентаризация проводится по состоянию на день приемки-передачи дел. Если же материальная ответственность лежит на бригаде, то инвентаризация проводится при смене бригадира, а также при выбытии из бригады более 50% членов.

- Если смена МОЛа не сопровождалась проведением инвентаризации, то ответственность за выявленные впоследствии недостачи ляжет на преемника или на саму компанию.

- При установлении фактов хищений, злоупотреблений и порчи имущества необходимо проводить инвентаризацию в соответствии с п. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 1.5 Методических указаний по инвентаризации.

- Крупный российский девелопер обнаружил факт подмены премиальных ТМЦ на бюджетные в гостинице класса «люкс», находящейся под его управлением. В рамках проведенной инвентаризации факты были документально подтверждены, проведена оценка суммы ущерба, а также подготовлена претензия к арендатору. Кроме того, в рамках инвентаризации также была осуществлена углубленный анализ участка СВК, связанного с хранением и использованием ТМЦ. В результате арендатору была предъявлена претензия, а договор аренды был расторгнут досрочно.

- В случае стихийных бедствий, пожаров, аварий и пр. Стоимость пострадавшего имущества включается в состав внереализационных расходов, учитываемых при налогообложении прибыли, и уменьшает налогооблагаемую базу. Само имущество исключается из бухгалтерского учета и не учитывается в расчете налога на имущества.

- В случае ликвидации организации инвентаризация проводится перед составлением разделительного баланса. При банкротстве инвентаризация проводится в течение трех месяцев с даты введения конкурсного производства.

Во всех указанных случаях компания может проводить инвентаризацию самостоятельно, однако привлечение внешнего консультанта зачастую является эффективной мерой независимого контроля и получения максимально достоверных данных об имуществе и обязательствах компании. В том числе, это позволяет не отвлекать собственные ресурсы от выполнения текущих задач, особенно в конце года.

Когда лучше привлечь к инвентаризации консультантов

Помимо случаев обязательной инвентаризации все более актуальным становится проведение инициативной инвентаризации. Как правило, подобные процедуры характерны для производственных предприятий с богатой историей и большими запасами запчастей производственного оборудования, сырья и материалов и представляют особый интерес для руководства Компании и ее собственников.

Так, например, в результате такой инвентаризации часто выявляются причины значительных финансовых потерь, в том числе вследствие небережливого производства, неэффективных процессов закупок и неотлаженных процессов складской дисциплины. Зачастую в ходе инвентаризации наши специалисты выявляют также рисковые области складского хозяйства, которые могут дать возможность для совершения мошеннических действий со стороны сотрудников Компании.

Ниже мы приводим несколько случаев на основе собственной многолетней практики, когда привлечение внешнего консультанта является целесообразным и эффективным шагом:

Очень часто закрыть склады, например, с запчастями для производственного оборудования или сырьем для производства продукции, равноценно потере самого оборудования, которое невозможно остановить, или финансовым потерям. В таких случаях мы предлагаем несколько вариантов проведения инвентаризации без приостановки приема и выдачи ТМЦ со склада, которые позволят по окончанию пересчета не потерять достоверности ее результатов. Наши методы включают в себя, в том числе, процедуры контроля во избежание мошеннических действий сотрудников предприятия во время пересчета.

Сложности такой инвентаризации сопряжены, в первую очередь, с необходимостью ночного пересчета. Если же это невозможно, необходимо четко отслеживать движение ТМЦ. В случае наличия автоматизированной системы складского учета это потребует только навыков работы с программой и выборочной проверки, однако при ее отсутствии или при несоответствии системы фактической ситуации на складах выборочной проверкой ограничиться не получится.

Недостатки системы внутреннего контроля в складских процессах существенно сказываются на расходах компании. Порча ТМЦ в связи с ненадлежащими условиями хранения, отсутствие возможности оперативно найти номенклатуру, что увеличивает сроки производства, повторные заказы номенклатуры в наличии вследствие невозможности найти на складе требуемые ТМЦ, списание готовой продукции с истекшим сроком годности, случаи мошеннических и недобросовестных действий сотрудников – все эти проблемы возможно решить грамотно настроенной СВК.

В компании, занимающейся производством и продажей косметики, происходят большие списания готовой продукции и сырья на основании выявленных недостач, пересортицы и окончания сроков годности. Помимо этого, компания несет существенные издержки на утилизацию химического сырья и косметической продукции. В рамках инвентаризации было выявлено, что халатность отдельных сотрудников склада на производстве влекла за собой порчу упаковки и сырья (например, картон хранился в помещении с повышенной влажностью; при транспортировке стеклянной тары внутри склада и производства не уделялось внимания ее безопасности, что влекло за собой порчу; аналогичная ситуация происходила с сыпучими составляющими). По итогам специалисты совместно с клиентом внесли корректировки в СВК: внедрили систему регулярных отчетов, пересмотрели зоны ответственности и систему коммуникаций между отделом закупок и производством.

- Инвентаризация в сложных условиях: суровые температурные условия, удаленность от инфраструктуры, территориальная разрозненность и пр.

- В нашей практике есть успешные кейсы проведения инвентаризации в условиях вечной мерзлоты, на территориях, удаленных на сотни километров от поселений и с практически полным отсутствием инфраструктуры. Основная сложность в подобных процедурах связана зачастую с необходимостью обеспечения безопасных условий труда для специалистов проектной команды (например, в складах без обогрева при пониженных температурах нельзя работать более 15 минут подряд, при наличии – не более 2 часов). Кроме того, необходимо специализированное оборудование для фиксации результатов, способное выдерживать низкие температуры.

- Инвентаризация без остановки производства

- Для проверки работы системы внутреннего контроля

Этапы инвентаризации

- Формирование состава инвентаризационной комиссии

- Издание приказа о проведении инвентаризации

- Опечатка места хранения ценностей (если это не приводит к сбоям в производстве и сбыте продукции).

Основной

Проведение подсчета ценностей в натуре и внесение полученных данных в инвентаризационную опись инвентаризационной комиссией в присутствии МОЛа.

Заключительный

- Сравнение фактических остатков с данными учета в сличительной ведомости (при количественном учете) или в акте (при суммовом учете).

- Отражение результатов инвентаризации в учетных регистрах.

Выявленные излишки и недостачи приходуются и отражаются в финансовых результатах в составе внереализационных доходов в месяце проведения инвентаризации.

Инвентаризация нематериальных активов в рамках ФСБУ 14/2022

Приказом Минфина №86н от 30.05.2022 г. был утвержден федеральный стандарт бухгалтерского учета ФСБУ 14/2022 «Нематериальные активы, который можно применять уже с сейчас, однако обязательным переход станет только с отчетности за 2024 год.

Тем не менее, мы рекомендуем переходить на стандарт заблаговременно, так как он содержит ряд значимых нововведений, в числе которых и требования к проведению инвентаризации нематериальных активов.

Напомним, при инвентаризации НМА проверяется:

- наличие документов, подтверждающих права на использование НМА;

- правильность отражения стоимости НМА и начисленной амортизации в бухгалтерском и налоговом учете.

В преддверии перехода на новый ФСБУ необходимо четко определить, какие объекты будут признаны НМА, согласно новому порядку, а какие следует учитывать по иным правилам.

Единицей учета нематериального актива является инвентарный объект (совокупность прав на него, которая возникает в соответствии с договором или иным документом, подтверждающим право организации на такой актив). При этом, инвентарным объектом может являться сложный объект, состоящий из нескольких РИДов (например, технология производства или мультимедийное произведение).

Поскольку ряд активов, которые ПБУ 14/2007 признавал нематериальными, с момента вступления в силу ФСБУ 14/2022 могут утратить такой статус, инвентаризация позволит не только выделить активы, подпадающие под новый порядок, заблаговременно категоризировать их по видам и группам, но и убедиться в том, что они надлежащим образом оформлены и защищены.

Доля РИД в валюте баланса российских предприятий в среднем не превышает 1%, и компании не стремятся учитывать РИД в отчетности. Для стимулирования процесса в мае 2022 года Госдума приняла поправки к НК РФ, которые возвращают льготу по налогу на прибыль на доходы от РИД. Это позволит компаниям включить в активы результаты своей интеллектуальной работы, а также:

- без уплаты дополнительных налогов нарастить собственный капитал, что повысит финансовую устойчивость компании и ее кредитоспособность;

- найти покупателя, определить стоимость исключительной или неисключительной лицензии на использование НМА третьими лицами, предоставить их в качестве залога при получении кредита или привлечь инвестиции.

В ходе комплексной инвентаризации осуществлялась также инвентаризации нематериальных активов. Было зафиксировано, что компания потратила значительные средства на разработку агрегатора, используемого в онлайн-торговле, а на балансе в составе НМА отображена только госпошлина за регистрацию прав. Было рекомендовано выделить результаты интеллектуальной деятельности (РИД) по разработке данного IT-продукта в качестве самостоятельного актива и провести его регистрацию. Это позволило не только корректно учесть НМА на балансе, но и обеспечить активу достаточную правовую защиту.

ФСБУ 28/2022 «Инвентаризация»

В июне 2022 года Минфин РФ представил проект нового федерального стандарта «Инвентаризация». Вводимый ФСБУ регламентирует инвентаризацию обязательств и активов у всех субъектов экономики за исключением бюджетных предприятий и вступит в силу в 2025 году.

Согласно положениям стандарта, в перечне случаев, когда проведение инвентаризации обязательно, появится оговорка, согласно которой при реорганизации в форме преобразования инвентаризация может не проводиться.

Важным дополнением проекта стандарта также является то, что инвентаризации подлежит находящееся у организации имущество, имущественные права, в том числе других лиц, которые, согласно ФСБУ, не учитываются организацией в составе активов, а также имущество, имущественные права, обязательства, неучтенные организацией.

Также пункт 21 стандарта диктует: Если инвентаризация активов проводится в течение нескольких дней, то в отсутствие инвентаризационной комиссии помещения, где хранятся такие активы, должны быть опечатаны.

Помимо этого, новый ФСБУ не допускает определения фактического наличия имущества исключительно со слов материально ответственного лица (МОЛ). Также взаимный зачет излишков и недостач из-за пересортицы допускается в исключительных случаях за один и тот же проверяемый период, у одного и того же проверяемого лица, когда имущество относится к одному и тому же наименованию.

Следует учитывать, что проведение инвентаризации необходимо как для обеспечения сохранности и безопасности имущества, так и для повышения эффективности работы компании. Грамотно проведенная проверка позволит благополучно пережить кризис, выявить резервы, найти возможности для развития бизнеса и увеличения прибыли.

Материалы газеты «Прогрессивный бухгалтер», октябрь 2020 г.

Сейчас об инвентаризации вспоминают в первую очередь потому, что это способ проверить остатки, которые находятся на складе и в магазине, для перехода на обязательную маркировку товаров. Благодаря инвентаризации можно в порядке хранить имущественные ценности компании и контролировать их состояние.

Зачем нужна инвентаризация

Инвентаризации бывают разных видов – полные и частичные. В частичной инвентаризации можно проверить только необходимые позиции товаров. Например, провести плановую или внеплановую проверку для контроля продукции, которая хранится на складе и в магазине.

Срок проведения инвентаризации устанавливается руководителем организации, если инвентаризация не входит в случаи обязательных (согласно ст. 12 закона «О бухгалтерском учете»), таких как:

- при продаже имущества или при передаче имущества в аренду;

- при преобразовании государственного или муниципального унитарного предприятия;

- при смене материально ответственного лица;

- перед составлением годового бухгалтерского отчета;

- при ликвидации или реорганизации предприятия;

- при выявлении случаев хищения или в случае стихийных бедствий, пожара или чрезвычайной ситуации, вызванной экстремальными условиями.

Книжечка

При подготовке и проведении инвентаризации руководствуйтесь следующими документами:

- Приказ Минфина РФ от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов».

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Постановление Госкомстата РФ от 18.08.1998 № 88.

- Постановление Госкомстата РФ от 27.03.2000 № 26.

Инвентаризацию проводят, чтобы:

- Выявить фактическое наличие имущества у организации для обеспечения его сохранности, а также выявить неучтенные имущество и товар.

- Проверить содержание и правила эксплуатации основных средств организации, а также правильное условие хранений товарно-материальных ценностей, использование нематериальных активов.

- Определить фактическое использование товарно-материальных средств в процессе производства и изготовление продукции.

- Выявить наличие на складе и в магазине излишек и недостач товаров и продукции у организации.

- Проверить полное и корректное отражение в бухгалтерском учете, оценить товарно-материальные ресурсы с учетом их рыночной стоимости и фактического состояния.

С чего начать инвентаризацию

Для того что бы начать инвентаризацию, организации необходимо издать приказ о проведении инвентаризации и определить инвентаризационную комиссию. В состав инвентаризационной комиссии должен входить представитель руководителя либо заместитель руководителя, бухгалтер и материально ответственное лицо. После утверждения состава инвентаризационной комиссии ей предоставляют на руки последний приходный и расходные документы и отчеты о движении материальных ценностей. Материально ответственное лицо получает письменно информацию, что все расходные и приходные документы внесены бухгалтером. Эти документы визируются представителем с пометкой до инвентаризации с указанием даты.

После предоставления документов составляется инвентаризационная опись в двух экземплярах, один из которых впоследствии предается в бухгалтерию для сверки с данными бухучета, а второй предоставляется материально ответственному лицу.

Правила проведения инвентаризации

Необходимо определить сроки проведения инвентаризации. Если инвентаризация производится в течение нескольких дней, то помещение, где хранится инвентаризационный товар, необходимо опечатывать в конце дня и проверять целостность печати на следующее утро. Помещение нужно опечатывать ежедневно, пока не завершится инвентаризация.

На момент инвентаризации необходимо запретить какие-либо перемещения продукции со склада. Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях с письменного разрешение руководителя и главного бухгалтера организации. В таких случаях продукция реализуется материально ответственным лицом в присутствии членов инвентаризационной комиссии. Если в момент инвентаризации необходимо принять новую продукцию на склад, то продукция принимается материально ответственным лицом в присутствии членов инвентаризационной комиссии.

Во время пересчета проводится проверка фактического наличия остатков продукции на складе и в магазине. Данный перерасчет необходимо проводить в присутствии материально ответственного лица. Проверка остатков при инвентаризации может производиться как вручную, так и с использованием технических средств.

После фактического перерасчета остатков товары разрешается вносить в опись. Продукция отражается в описи по каждому отдельному наименованию. В опись фиксируется информация по товару: количество, артикул, вид и другие характеристики продукции, принятые в учете организации.

Инвентаризация проводится последовательно по помещению, где хранится инвентаризационный товар. После полной проверки продукции в проверяемом помещении и внесения в опись помещение закрывают и при необходимости пломбируют, а инвентаризационная комиссия проходит к проверке в другое помещение.

Во время пребывания инвентаризационной комиссии на перерыве на обед или в вечернее время описи должны хранится в сейфе или в шкафу в закрытом помещении, где проводится инвентаризация.

После перерасчета остатков и составления итоговых описей члены инвентаризационной комиссии подписывают опись. Если в инвентаризационной описи отсутствует хотя бы одна подпись члена комиссии, то результат инвентаризации считается недействительным. Также материально ответственные лица дают расписку о том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют. Далее подписанные описи передают в бухгалтерию, где бухгалтер сверяет данные с бухгалтерским учетом.

Если после проведения инвентаризации находят расхождение между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна составить сличительные ведомости, в которых зафиксируют суммы излишков и недостатков. Сличительную ведомость необходимо подписать главному бухгалтеру и материально ответственному лицу. Отдельно составляются ведомости на товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении. После составления ведомости и подписания ее руководителем создается приказ об утверждении итогов инвентаризации.

Что делать с излишками и недостачей

Выявление излишних остатков товаров приходуется по рыночной стоимости. Соответствующая сумма отражается на финансовом результате и увеличении дохода организации.

Недостача в пределах нормы естественной убыли относится на издержки производства. Если выявленные недостатки товара больше норм естественной убыли, то убыток возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовый результат организации и увеличивают расход. Создается документ для списания недостатка сверх нормы. К нему должны быть прикреплены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ от взыскания ущерба с материально ответственных лиц. Результат инвентаризации отражается в учете в том месяце, в котором была проведена. Если проведена годовая инвентаризация, то она отражается в годовом отчете.

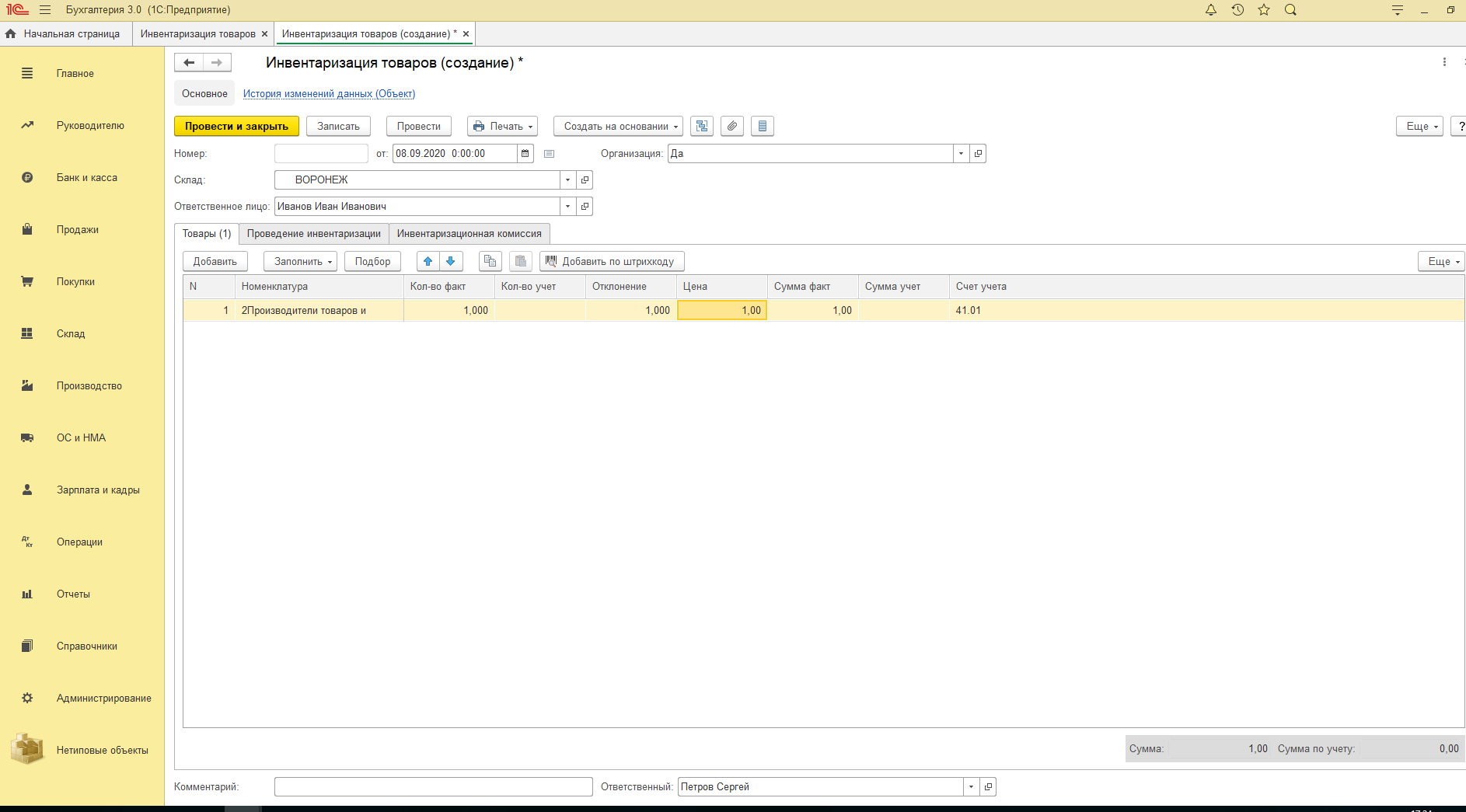

Отражение результатов инвентаризации в «1С»

Также результат инвентаризации нужно отразить в учете с помощью программы, которую использует организация. Например, чтобы отразить итоги инвентаризации в программе «1С:Бухгалтерия 8», необходимо зайти в раздел «Склад» и выбрать документ «Инвентаризация товаров», а далее заполнить данный документ согласно результату инвентаризации.

Документ «Инвентаризационный товар» проводок не формирует, но на основании этого документа можно создать следующие документы:

- если по результату инвентаризации выявлены излишки товарно-материальной ценности – документ «Оприходование товаров»;

- если по результату инвентаризации выявлена недостача товарно-материальной ценности – документ «Списание товаров».

Общие положения

Инвентаризация – это проверка и документальное подтверждение фактического наличия, реального состояния и оценки имущества компании и ее обязательств.

Подготовка, проведение и оформление годовой инвентаризации регламентировано следующими нормативными документами:

- Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина от 13.06.1995 № 49).

- Законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Годовая инвентаризация обязательна для всех организаций. Проводится с целью актуализации данных бухгалтерского учета перед составлением годовой бухгалтерской отчетности.

Каждый этап в рамках проведения инвентаризации сопровождается документальным оформлением.

Подготовительный этап

Подготовительный этап сопровождается созданием приказа о проведении годовой инвентаризации. Приказ составляется в произвольной форме или по форме ИНВ-22 (утверждена постановлением Госкомстата от 18.08.1998 № 88). Распорядительный документ подписывает руководитель.

Произвольная форма приказа должна содержать все те же реквизиты, что и унифицированный бланк. А именно:

- Название документа, номер, дата.

- Причины проведения инвентаризации.

- Группы имущества, подлежащие проверке.

- Сроки проведения и подведения итогов.

- Состав проверяющей комиссии.

Также на подготовительном этапе распечатываются для каждого материально ответственного лица (МОЛ) инвентаризационные описи по всем видам имущества (бланки утверждены постановлением Госкомстата от 18.08.1998 № 88). Чаще всего применяют следующие типы бланков.

С начала 2013 года, данные формы, также как и все нижеперечисленные документы (по постановлению Госкомстата от 18.08.1998 № 88) не являются обязательными к применению. Организация вправе разработать собственные документы, аналогичные по содержанию. Разработанные формы необходимо закрепить в учетной политике.

Передавайте документы на ответственное хранение в Делис Архив. Внеофисное хранение документов оптимизирует затраты на обслуживание документов и позволит задействовать пространство офиса для эффективных бизнес-задач.

Проверочный этап

Проверка имущества организации в рамках годовой инвентаризации происходит путем соотношения фактического наличия ОС или ТМЦ с данными учета в описях ИНВ-1 и ИНВ-3 соответственно.

Шапка инвентаризационной описи содержит информацию о временных рамках проверки, дату и номер приказа. Далее следует расписка от МОЛ, о том, что все поступившие ценности оприходованы, а подлежащие выбытию – списаны.

В табличной части инвентаризационной описи содержатся сведения об имуществе по данным бухгалтерского учета, а также информация по фактическим данным. При наличии расхождений этих данных такая информация вносится в описи.

Заполнить описи можно с применением компьютерной техники, а можно вручную. Заполненная опись должна быть подписана МОЛ и всеми членами инвентаризационной комиссии.

Основные средства проверяют не только на предмет их наличия. Имеет значение их состояние, наличие технической документации. На каждом ОС должен быть указан инвентарный номер.

Проверка НМА немного отличается от проверки ОС и ТМЦ тем, что эта группа товаров не имеет вещественной формы. Поэтому сверка идет с наличием подтверждающих лицензий и сертификатов. Данные заносятся в инвентаризационную опись ИНВ-1а по принципу, описанному для ОС и ТМЦ.

Инвентаризация кассы

Инвентаризация наличных денежных средств организации сопровождается оформлением акта формы ИНВ-15 (утверждена постановлением Госкомстата от 18.08.1998 № 88).

Заполняется акт вручную или посредством компьютерной техники. Исправлений и помарок быть не должно.

Вносится информация по следующим разделам:

- Наименование организации.

- Подразделение, в котором проходит проверка.

- Реквизиты приказа (или другого распорядительного документа).

- Подпись кассира в расписке, подтверждающей отсутствие неучтенной налички (денежных документов).

- Сумма денежных средств в кассе по факту.

- Сведения о сумме денежных средств по данным бухгалтерского учета.

- Результаты проверки.

- Пояснения по обнаруженным излишкам или недостаче.

- Визы всех членов комиссии и МОЛ.

Расчеты с дебиторами и кредиторами

Анализ состояния расчетов с дебиторами и кредиторами в рамках годовой инвентаризации сопровождается оформлением акта формыИНВ-17 (утверждена постановлением Госкомстата от 18.08.1998 № 88).

К акту ИНВ-17 прилагается справка с расшифровкой информации о задолженности по всем контрагентам и сведениями о документах, подтверждающих сумму задолженности.

При большом количестве контрагентов не обязательно их всех фиксировать в самом акте, достаточно указать сводные суммы.

В акте ИНВ-17 помимо подтвержденных и неподтвержденных контрагентами сведений вносятся данные об истекшей по срокам давности задолженности.

Все члены инвентаризационной комиссии подписывают оформленный акт.

Делис Архив предоставляет комплекс решений по:

- хранению документов;

- архивной обработке;

- уничтожению документов;

- переплету документов;

- сканированию;

- оптимизации документооборота;

- внедрению электронного архива.

Этап формирования результатов

Все отклонения, сформированные в результате проведенной годовой инвентаризации, необходимо отразить в сличительных ведомостях. Сличительная ведомость ИНВ-18 содержит данные по отклонениям ОС и НМА. Информация по расхождению ТМЦ фиксируется в сличительной ведомости ИНВ-19.

Оформляются ведомости в двух экземплярах: один – для бухгалтерии, второй – для МОЛ.

Шапки ведомостей содержат основные реквизиты компании, дату и номер приказа (распорядительного документа), номера и даты самих ведомостей.

Табличная форма сличительных ведомостей содержит информацию о количестве единиц по всем зафиксированным в процессе инвентаризации расхождениям по ОС, НМА и ТМЦ.

Оформленные сличительные ведомости подписывает бухгалтер и лицо, под чьей ответственностью хранится проверяемое имущество.

Акт о результатах проведенной инвентаризации

Акт о результатах инвентаризации может оформляться унифицированной формой 0504835, которую используют бюджетные организации, или собственно разработанной формой. Составляется акт на основании сличительных ведомостей ИНВ-18 и ИНВ-19.

Итоговый акт содержит информацию:

- об излишках и недостачах по определенным объектам учета;

- действия инвентаризационной комиссии по зачету/списанию недостач;

- о процессе выявления виновного лица.

Разделы акта о результатах инвентаризации:

- Номер и дата акта.

- Информация о распорядительном документе (номер и дата приказа).

- Основные реквизиты организации.

- Данные о сотрудниках, участвующих в инвентаризации (МОЛ, члены комиссии).

- Сроки проведения проверок по группам имущества.

- Объекты инвентаризации.

- Даты и номера инвентаризационных описей и сличительных ведомостей.

- Основные итоги проверки.

Комплекты документов по проведенным инвентаризациям как правило «съедают» много места в архиве. В крупных организациях с большим количеством имущества на одну проведенную инвентаризацию приходится несколько подшитых томов.

Воспользуйтесь удаленным хранением документов с Делис Архив. Экономичное и надежное хранение любых объемов документов.

Опись собственности компании требует от руководителя огромного количества времени, рабочей силы, а также денежных средств. Проводиться такая процедура должна минимум раз в год. Программа для инвентаризации муниципального имущества организации и финансовых обязательств позволяет упростить процесс пересчета, сделать его не только более быстрым, но и менее муторным.

Зачем нужна опись материально-технических ценностей

Главным образом ее проводят для того, чтобы убедиться в реальности ситуации, представленной в бухгалтерской документации. Это позволяет избежать появления внезапных проблем с контролирующими службами. Дополнительными задачами можно назвать:

- Проверку качества, особенно если дело касается оптовых или розничных продаж. Товары должны быть правильно упакованы, иметь привлекательный внешний вид, соответствовать установленным требованиям реализации.

- Возможность обнаружить недостачу и выявить ее причину.

- Отслеживание всех активов фирмы с момента поступления в распоряжение и при каждом дальнейшем перемещении.

- Контроль правильности хранения и использования.

Задачи в каждой конкретной организации могут быть разными. Это связано с ее основной деятельностью и во многом от нее же зависит частота проведения таких проверок.

Виды инвентаризации имущества и обязательств организации

Классификация процедуры определяется разными основаниями. Рассмотрим самые популярные из них:

- Полная – предполагает методическую проверку абсолютно всех активов и обязательств компании. Чаще всего проводится в период годовой отчетности.

- Частичная – касается определенных материально-технических средств. Может быть связана с выявленной недостачей или другими проблемами.

- Плановая – проводится в заранее установленный срок, указанный во внутреннем приказе предприятия.

- Внеплановая – назначается внезапно, а потому подготовиться к ней заранее невозможно.

- Натуральная – производит подсчет реально существующих объектов собственности непосредственно в месте их хранения или использования.

- Документальная – сверяются данные с имеющимися документами.

Регулярно проводимые мероприятия по учету ценностей относятся к полным плановым проверкам. Именно они отличаются особой масштабностью и сложностью реализации.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Показать все решения

Цели инвентаризации имущества

Кроме уже указанных выше задач, которые позволяет решить данная процедура, существуют и другие причины ее проведения. Вот главные из них:

- Подготовка бухгалтерского отчета для контролирующих служб, в том числе налоговой.

- Необходимость сдать собственность в аренду или продать.

- При обнаружении фактов краж, намеренной или случайной порчи.

- Реорганизационные мероприятия в компании.

- Чрезвычайные происшествия или стихийные бедствия, которые привели к потере значительной части материально-технических средств.

- Назначение нового ответственного лица.

Указание о том, в каком виде будет проводиться опись и каких именно ценностей она коснется, дает руководитель фирмы или лицо, исполняющее обязанности директора.

Правила реализации процедуры

Порядок проведения инвентаризации имущества и обязательств организации фактически определяется нормативными документами и установленными требованиями. Поэтому до начала мероприятия, во время его реализации и даже после окончания должны быть выполнены конкретные шаги. Выделим 5 основных этапов:

- Формирование группы из числа сотрудников фирмы, которые будут отвечать за процесс.

- Подготовка и сбор необходимой документации.

- Непосредственно опись имеющейся собственности.

- Сверка полученных данных и бухгалтерских отчетов.

- Ознакомление руководства с результатами.

Решение о том, на что повлияет процедура, будут ли приняты какие-то меры, принимаются только после прохождения всех шагов, даже если недостача становится очевидна гораздо раньше. Рассмотрим все этапы проведения инвентаризации имущества более подробно.

Приказ о ревизии

В первую очередь должен быть подготовлен внутренний документ компании, в котором указываются где, когда и в отношении каких материально-технических средств проводится проверка. Он может быть подготовлен в форме письменного распоряжения, постановления или другого нормативно-правового акта.

Частные предприятия обычно обходятся простым приказом, тогда как государственные – руководствуются иными бумагами. Кроме уже указанных выше сведений, сюда включается информация о лицах, ответственных за мероприятие.

Инвентаризационная служебная комиссия

Состав группы служащих, на которых возлагается обязанность по инвентаризации имущества предприятия, всегда однороден, поскольку регулируется установленными государством нормами и требованиями. В нее включаются:

- Представители администрации, к примеру, заместитель директора.

- Главный бухгалтер или человек, исполняющий его обязанности.

- Руководители структурных подразделений, в которых будет проводиться опись.

- Специалисты, работающие в организации. Они должны обладать достаточной квалификацией, чтобы подтвердить качество той или иной собственности, определить разницу между двумя схожими типами товаров.

- Независимые эксперты или приглашенные аудиторы.

Каждый член комиссии прописывается в приказе еще до начала процедуры. Выполнять ревизию в отсутствии хоть одного из них недопустимо, а замена возможна только с оформлением новой документации.

Лица, официально несущие ответственность за сохранность материально-технических средств, не допускаются до участия. Это исключает возможность подтасовки результатов, утаивания важной информации.

Подготовка к описи материально-технических ценностей

Поскольку инвентаризация имущества проводится учреждением в соответствии с имеющимися документами, еще на подготовительном этапе должны быть подготовлены приходно-расходные акты, предыдущие отчеты и прочие бумаги, позволяющие в полной мере представить картину имеющейся собственности, денежных средств, обязательств. Их передают членам комиссии для ознакомления.

После получения перечисленных выше бумаг с ответственных лиц берется расписка о том, что необходимая документация предоставлена своевременно и в полном объеме. Это позволяет определить наличие всей собственности, в отношении которой проводится проверка.

Таким образом, группа ответственных сотрудников определяет список активов, которые должны быть проверены, поскольку в отношении них был издан приказ о ревизии, а документы подтвердили, что вещи исправны, находятся в конкретном месте или используются по назначению.

Проведение инвентаризации имущества

Процедура реализуется только в присутствии всех причастных к ней людей. Если кто-то из них не может присутствовать на проверке, она переносится на другое время. Это обусловлено тем, что каждый из членов комиссии обладает уникальными знаниями и навыками, без которых невозможно составить правильный отчет.

Сама же процедура выполняется вручную, из-за чего тратится много сил, а целый ряд ведущих специалистов в это время не может заниматься непосредственными обязанностями. Ускорить процесс позволяют программы для инвентаризации собственного имущества, приобрести которые можно в компании «Клеверенс».

«Учет имущества» — система, подходящая для того, чтобы полностью автоматизировать управленческий учета имущества в компаниях и организациях (конфигурация для «1С:Предприятия» 8.3). Подходит для:

- компании с большим количеством кабинетов и филиалов

- инжиниринговые организации

- учебные заведения

- крупные холдинги

- больницы и клиники

- банки

«Драйвер инвентаризации основных средств» — драйвер позволяет проводить быструю инвентаризацию, учитывать штрихкоды и RFID, выдачу, возврат, внутренние перемещения имущества, а также вести учет уникальных единиц (ОС) и материалов, МОЛ, организаций, складов, помещений.

Эти продукты позволяют учитывать как уникальные объекты собственности, так и большое число однотипных. Современные технологии делают процесс максимально простым и быстрым, что сокращает время ревизии. Это позволяет оперативно получить итоговый отчет и предпринять необходимые меры при обнаружении проблем.

Оформление результатов

Фиксация данных, полученных в ходе описи, проводится в соответствии с установленными нормами и требованиями, как и все прочие этапы работы. Унифицированные образцы актов инвентаризации имущества могут касаться разных групп собственности:

- Основных средств.

- Товарно-материальных ценностей, в том числе принятых на ответственное хранение.

- Активов, еще находящихся в пути к месту использования.

- Денежных средств.

Некоторые компании предпочитают разрабатывать свои нормативные акты, но большинство пользуются теми, что подготовил Госкомстат, поскольку в них указываются все требующиеся реквизиты.

Итоговые ведомости

После того как получены окончательные результаты проверки, они приводятся в документальный вид для дальнейшего использования. Формируются бумаги, в которых указываются выявленные расхождения между тем имуществом, которое реально было зафиксировано в ходе ревизии, и активами, о которых говорилось в бухгалтерских отчетах.

Результат сравнения может быть как положительным, когда обнаружен излишек, так и отрицательным – недостача. В ведомости определяется не только наименование и количество материально-технических средств, но и их цена. Руководитель, ознакомившись с полученными сведениями, принимает решение о том, каким образом список должен быть приведен в соответствии с официальными данными.

Если никаких проблем не обнаружено, составляется простой итоговый отчет, который позднее используется бухгалтерами при оформлении акта по итогам годовой деятельности. На этом этапе проверка завершается до нового приказа или постановления.

Какие формы документов используются при описи

Для проведения процедуры предусмотрено несколько унифицированных нормативных актов. Они идентифицируются разными наименованиями и номерами:

- ИНВ-1 – используется при ревизии основных материально-технических средств компании. Составляется в двух экземплярах на каждое место складирования собственности. Готовится отдельно для разных видов имущества: производственного и непроизводственного, собственного и взятого в аренду.

- ИНВ-3 – хранит информацию о материальных ценностях, запасах, ресурсах, которыми располагает конкретный объект.

- ИНВ-5 – во многом схожа с предыдущим нормативным актом, но оформляется для имущества, взятого на ответственное хранение.

- ИНВ-6 – заполняется в отношении собственности, которая уже была закуплена, но еще находится на стадии перевозки к месту складирования или использования.

- ИНВ-11 – здесь фиксируются данные о финансах, которые будут затрачены в течение следующих нескольких лет или месяцев.

- ИНВ-15 – прописывается при учете наличных денежных средств.

Все перечисленные выше бланки заполняются комиссией в ходе описи.

Собственная или независимая инвентаризация

Плюсы и минусы есть у обоих вариантов. Если говорить об организации процедуры собственными силами фирмы, необходимо учесть, что важные специалисты, которые займут место в комиссии, вынуждены будут тратить свое рабочее время именно на это мероприятие, оставив прочие обязанности. Если предполагается, что процесс будет длительным, гораздо проще позаботиться о привлечении группы проверяющих со стороны.

Заинтересованные лица гарантированно проведут объективную оценку, не утаив каких-либо проблем, фактов хищения и так далее. Однако мнение некоторых компаний гласит, что посторонние лица не смогут разобраться в тонкостях оцениваемого имущества, например, на строительном производстве.

Оптимально было бы совместить оба варианта, пригласив как своих сотрудников, вызывающих полное доверие, так и аудиторов из других фирм. Упростить их работу поможет автоматизация описи с использованием современных технических средств.

Что делать, если выявлены ошибки при проведении ревизии

Исправление некорректных данных возможно, но только после установления факта совершения нарушений в соответствии с законодательством. Сведения передаются председателю служебной комиссии и на время склад с ценностями закрывается.

После того как недочеты были подтверждены, их корректируют непосредственно в заполненной ранее документации. В подтверждение, что новым сведениям можно доверять, все члены группы, ответственной за опись материально-технических средств, ставят свои подписи. Затем работа продолжается.

Как провести инвентаризацию имущества организации

Вся процедура должна выглядеть следующим образом:

- Подготовка к процессу. В это время руководитель компании издает приказ, постановление или другой нормативно-правовой акт, в котором указывается как, кем и в отношении чего будет проведена проверка. Здесь же устанавливаются ее сроки.

- Проведение ревизии. Группа, ответственная за опись, фиксирует наличие или отсутствие в указанных местах конкретных материально-технических средств.

- Заполнение унифицированных бумаг. Их количество зависит от того, что именно описывается, обычно достаточно двух экземпляров.

- Полученные и зафиксированные сведения сравниваются с тем, что было указано в более ранних бухгалтерских отчетах. Если выявляются недостачи или излишки, назначаются процедуры по приведению документации в норму.

- Составляется итоговый отчет. Излишки списываются, недостачи оформляются в соответствии со списанием или с помощью других механизмов.

Заключение

Мы рассказали все об инвентаризации имущества и подробно описали, что это такое. Процедура позволяет всегда быть в курсе того, в каком состоянии находятся важные активы. Ускорить и упростить процесс достаточно просто. Необходимо только модернизировать его, применяя современные технические средства и программы. Помощь в выборе оборудования и софта окажут специалисты и менеджеры компании «Клеверенс».

Порядок и сроки проведения инвентаризации основных средств в организации — это важный вопрос, который должна решить любая компания. Своевременная находка расхищения имущества, обманов и прочих злоупотреблений позволяет сохранить материальные ценности и деньги в сохранности. Поэтому крайне важно знать про её главные нюансы, юридические аспекты и стандарты.

Основные понятия

Инвентаризация — это проверка количества имущества компании и состояние финансовых обязательств на конкретный период. Она осуществляется посредством сопоставления фактических сведений с теми, что предоставляет бухгалтерия. Многие предприятия сталкиваются с несоответствием имеющихся данных с информацией бухгалтерского учета, что может привести к значительному финансовому убытку. Эта процедура дает возможность проконтролировать соблюдение установленных норм и предотвратить подобные негативные явления в дальнейшем. На основании имущественного охвата она может быть полной или частичной, плановой или внезапной (внеплановая).

Имущество состоит из:

Финансовые обязательства состоят из:

При их наличии необходимо предъявить официально оформленные контракты между заемщиком и компанией, предоставляющей займ (банк, МФО).

Порядок проведения инвентаризации имущества

Срок и правила проверки регулируются Федеральным законом №129-ФЗ. Эти условия определяются непосредственным руководителем предприятия (кроме ситуаций, при которых она является обязательной).

Сверка фактического присутствия и данных по ОС осуществляется исключительно один раз в 3 года. За компанией остается право вызова добровольной проверочной инспекции, но условия и сроки ее реализации должны устанавливаться в соответствии с учетной политикой.

Она преследует следующие цели:

- Установление фактического имущественного присутствия для его сохранения и выявление объектов, которые не были учтены.

- Определение количества материально-производственных ресурсов, привлекающихся к рабочему процессу.

- Сопоставление выявленных данных с информацией, которую предоставляет аналитический или синтетический учет.

- Поддержание полноты и верности отображения сведений.

- Проверка выполнения всех нюансов содержания и применения главных денежных ресурсов и нематериальных активов.

Основным документом, отвечающим за порядок проведения и оформления инвентаризации на предприятии, расположенном в России, служит указание министра финансов РФ от 13.06.95 №49.

Когда проводится

Согласно Федеральному закону 129-Ф3, фирма обязуется выполнять ревизию при:

- Поступление имущественного объекта в аренду, его выкупе или продаже.

- Реорганизации или устранении фирмы.

- Трансформации гос. или унитарной организации.

- Предоставлении ежегодного бух. отчета (помимо того, что проверялось позже 01.07 текущего года).

- Подтверждении расхищения или убытков.

- Последствиях природных катаклизмов или ЧП.

- Остальных ситуациях, которые предусматривает закон РФ.

При коллективной или прочей материальной ответственности она назначается когда:

- Сменяется непосредственный начальник.

- Более половины рабочего персонала выбыли.

- Один из работников потребовал её назначение.

Учитывая методические установки, она проводится для:

- Подтверждения присутствия имущества.

- Сопоставление текущих сведений с информацией, предоставляемой бух. учетом.

Имущественная опись всегда реализуется в четкой и определенной последовательности начиная с предварительной подготовки и заканчивая оформлением составленной заблаговременно документации. Получение каждого документа должно строго соответствовать всем нормам и стандартам законодательства РФ. Все ведомости заполняются исключительно по имеющимся формам с обязательным содержанием официальных печатей и личных подписей.

Общая схема

Реализация и сопоставление имеющейся информации состоит из двух главных частей:

- Инвентаризационная опись. Комиссия подсчитывает имущество и оценивает его текущее состояние.

- Счислительная ведомость. Сверка сведений, предоставленных в описи с информацией, расположенной в бух. учете.

Основание для проведения инвентаризации

Законными причинами для ее назначения являются перечисленные ниже пункты:

- Взятие или передача имущества в аренду, выкуп или продажа.

- Трансформация унитарной организации.

- Необходимость предоставить ежегодную бухгалтерскую отчетность.

- Смена материально-ответственного лица.

- Наличие расхищения, убытков или порчи.

- ЧП, приведшее к уничтожению или повреждению части имущества.

- Реорганизация или устранение фирмы.

Что инвентаризуется

Ревизия нацелена на изучение и официальное подтверждение имущественного присутствия и обязательств с последующим оцениванием их состояния. Оценивается всё имущество и любые разновидности требований, записанных на предприятие. Однако они должны принадлежать фирме на правах собственности, быть в арендном договоре, выступать для переработки или иметь неустановленное происхождение. Подобная процедура носит название сплошной ревизии.

Существует еще одна ее разновидность — выборочная, которая может назначаться при условии принятия такого решения начальником. Тогда проверочные манипуляции полностью не затрагивают объекты, а задевают только его часть.

Инвентаризационная комиссия

Постоянная функционирующая комиссионная экспертная команда — это одна из главных проверочных составляющих. Она требуется для профилактики нарушений ценностей, заслушивания на собственных заседаниях начальников различных отделов, секций по делам сохранения ТМЦ. В её обязанности также входит составление документальных фактов (при установке расхождений), поиск причины имущественного убытка (при наличии) и вариантов отходного применения. Помимо этого, она обучает остальных участников проверочной бригады, осуществляет контроль правильности полученных результатов и обоснований. Если потребуется, она проводит повторные сплошные проверки и вносит дополнительные поправки, чтобы урегулировать найденные недостачи или убытки от порчи ТМЦ.

Утверждение комиссионного состава происходит официальным начальником, регистрирующим приказ. Пополнить ряды проверяющих людей имеет право только человек, имеющий соответствующую квалификацию для анализирования верности оценивания имущества и финансовых обязательств фирмы. За предоставление заведомо ложных данных или покрытие расхищения он будет привлекаться к законодательной ответственности.

Последовательность проведения инвентаризации

Проверочная ревизия реализуется в несколько последовательных стадий:

- Подготовительный — нужен для составления приказа о легитимности проверки. На начальном этапе выдаются расписки от МОЛ, формируется независимая и незаинтересованная комиссия, назначается дата и вид проверяемого имущества.

- Второй — подразумевает под собой взвешивание, обмеривание, подсчет и определение фактического имущественного присутствия, а также подготовку описи.

- Третий — сопоставление полученных данные с тем, что предоставляет бухгалтерия. После этого могут выявляться расхождения с дальнейшим установлением их причины.

- Финальный — подразумевает подготовку и оформление полученных результатов. На завершающей стадии определяются виновные, которые в дальнейшем привлекаются к административной ответственности.