- Условия проведения обязательной инвентаризации на складе

- Сроки складской инвентаризации

- Состав инвентаризационной комиссии

- Типы переучета

- Подготовка

- Процедура складского переучета

- Этап 1. Составление приказа

- Этап 2. Ревизия

- Этап 3. Отражение результатов

- Окончание процедуры

- Сопоставление итогов с данными учета

- Инвентаризация – это

- Цели инвентаризации

- Преимущества инвентаризации для сотрудников

- Типы инвентаризации

- В зависимости от назначения

- В зависимости от объема

- С учетом условий проведения

- По способу проведения

- Закон об инвентаризации

- Порядок и сроки

- Этапы

- Перечень документов

- Рекомендации Профсостав – как провести переучет быстро и точно

- Этапы успешного переучета

- Как выровнять расхождения

- Когда требуется инвентаризация на складе

- Состав комиссии

- Виды инвентаризации

- Подготовительные работы

- Порядок инвентаризации

- Завершение мероприятия

- Автоматизация инвентаризации

- Составные части формы

- Первая часть формы

- Часть с распиской

- Вторая часть формы — табличная

- Заключительная часть

- Характерные особенности

- Образец и пустой бланк формы ИНВ-3

- Заполнение полей формы ИНВ-3

- Детализация описи

- Каковы особенности проведения инвентаризации материально-производственных запасов

- Порядок проведения инвентаризации материально-производственных запасов

- Может ли быть произведена переоценка МПЗ и в каком порядке?

- Инновации в инвентаризации МПЗ и незавершенного производства

- Итоги

Условия проведения обязательной инвентаризации на складе

Обязательная инвентаризация на складе может быть плановой и внеплановой. Первая проводится ежегодно, согласно заранее установленному графику. Проведение второй назначается по усмотрению руководителей предприятия либо контролирующих инстанций на основании определенных обстоятельств (список таких обстоятельств прописан в Федеральном законодательстве, 402-ФЗ).

Сроки складской инвентаризации

Полноценная ревизия осуществляется минимум раз в год, может проводиться как выборочно, так и по всему предприятию.

Установленный период проведения: с 1.10 по 31.12. То есть, проверку необходимо реализовать до составления годовой отчетности. За составление итоговой документации без проведения переучета предусмотрен штраф для руководителя либо главного бухгалтера организации в размере 10,000 рублей.

Состав инвентаризационной комиссии

Оценка остатков проводится по инициативе управляющего с целью пересчета фактических ценностей и сопоставления их с остатками, указанными в отчетах. Ревизия дает возможность выявить естественный убыток, связанный с порчей и другими причинами, не относящиеся к человеческому фактору, а также установить ошибки арифметического или технического характера. Кроме того, качественный переучет позволяет навести порядок в исходной документации, исправить неточности.

Порядок процедуры регламентируется Методическими указаниями Приказа Министерства финансов (от 13 июня 1995 года). В случае подозрения на хищение к процедуре привлекаются независимые эксперты, аудиторы, правоохранительные органы, сотрудники налоговой инспекции.

Представители каждой вышеперечисленной инстанции включаются в комиссионный состав, что прописывается в соответствующем распоряжении.

Непосредственно при пересчете присутствует работник, ответственный за хранение, но не включенный в комиссионный состав. Это прописывается в приказе руководителя.

Количество представителей инвентаризационной комиссии:

Как правило, в комиссию входят:

Окончательный список участников ревизии на складе утверждается по усмотрению управляющего. Главная задача заключается в обеспечении качественного пересчета.

Мероприятие проводится с использованием соответствующего инвентаря, весов, сканеров и прочей специализированной техники для эффективной оценки и перемещения.

Важно! Если комиссия состоит из меньшего количества людей, чем установлено законом, итоги проверки признаются недостоверными.

Типы переучета

Полная оценка ценностей предусматривает пересчет всего имущества предприятия, включая арендуемые объекты.

Частичная инвентаризация предусматривает сличение некоторых материальных ценностей и товаров. Диапазон проверки внепланово расширяется при выявлении крупной недостачи в ходе первичной проверки.

В ходе выборочного переучета проводится оценка определенных категорий товаров/ценностей.

Плановая проверка проводится в соответствии с утвержденным графиком. Перечень объектов для пересчета устанавливает руководитель.

Подготовка

Подготовительный этап предусматривает наведение порядка на складе.

Вопрос, который часто задают клиенты специалистам компании Профсостав: что нужно для эффективного проведения переучета на складе?

В первую очередь нужно подготовить документы для участников инвентаризации, относящиеся к приходу, списаниям, перемещениям и другими товарными операциями по состоянию период проверки.

В документах за предыдущий отчетный период проставляется отметка «до переучета». Заблаговременная подготовка всех бумаг позволяет оптимизировать процедуру, а также вовремя выявить несоответствие фактических данных с первичной документацией.

Лицо, ответственное за материальные ценности, передает пакет документов членам комиссии под расписку. Описи дополняются документами, отражающими перечень запасов, которые числятся в расходах. Списание также заверяют подписью.

Процедура складского переучета

В соответствии с правилами проведения складской инвентаризации, предусмотрена подготовка сличительных ведомостей. В ходе оценки в них вносится актуальная информация о фактическом несоответствии с первичными документами.

Сведения вносятся в единую базу, которая содержит ведомости с описями. По завершении переучета составляется заключение, основанное на результатах.

Товары, находящиеся на временном хранении, вносятся в отдельную ведомость. Данные о несоответствии либо отсутствии фиксируются в обязательном порядке.

Во время проведения переучета материально ответственный сотрудник должен находиться на рабочем месте, непосредственно присутствовать в ходе фиксации расхождений. В случае спорных вопросов, проводится повторный пересчет отдельных объектов.

Этап 1. Составление приказа

Приказ выступает в роли документа, утверждающего проведение переучета. Распоряжение может быть составлено произвольно либо в специальной форме бланка ИНВ-22.

В документе должно быть указано основание для проведения ревизии, комиссионный состав, список ценностей для проверки, дата и период реализации.

Приказ должен быть составлен в печатной форме по шаблону, с учетом делопроизводственных норм. После ознакомления с документом, каждый член комиссии ставит подпись.

Этап 2. Ревизия

Инвентаризация на складе проводится для сверки фактических запасов. Данные вносятся в описи по нескольким критериям:

Для получения точных сведения в ходе переучета проводится взвешивание, измерение. Данные вносятся в документ только после фактической проверки. На этом этапе важно исключить человеческий фактор.

Товары, подлежащие обязательной ревизии

Оценка тары осуществляется по трем критериям:

Если период переучета совпадает с получением новых партий, то прием проводится в присутствии членов комиссии, но приход отражается после завершения переучета. Для отражения получения используется отдельный бланк.

В случае нарушения порядка проведения переучета, увеличения сроков, продукция может отпускаться только на основании письменного согласия управляющего. Отпущенные наименования вносятся в соответствующую ведомость, а при выдаче присутствует комиссия.

Если за материально ответственным лицом числится более одного складского помещения, то проверка проводится поэтапно. По завершении ревизии на одном объекте он опечатывается пломбиратором, после чего проводится проверка следующего объекта.

Этап 3. Отражение результатов

Для отражения итогов проверки предусмотрен комплект документов:

Составляются бланки для фиксации недостачи. При отсутствии виновника, несоответствие фиксируется в проводках:

Есть определенные формы недостачи, которые могут фиксироваться как производственные издержки. Если же недостача свыше допустимых норм, руководитель назначает дополнительное расследование для выявления лиц, виновных в недостаче, а также причин несоответствия.

Если виновник установлен, то для отражения несоответствия помечаются проводки:

Для отражения излишков предусмотрен: дебет 1/кредит 91/1.

На последнем этапе у многих возникают вопросы.

Окончание процедуры

После формирования итоговых документов с результатами пересчета составляется протокол (о работе комиссионного состава), проводится перевод несоответствий в денежный эквивалент.

Получение этого показателя позволяет проанализировать степень убытков либо эффективности производства. На практике недостача часто является следствием несоблюдения условий хранения, хищения, халатного отношения материально ответственных лиц.

Незаконные действия влекут за собой материальную ответственность. Виновные лица обязуются компенсировать ущерб в положенном размере. Как правило, сумма вычитается из зарплаты. Это прописано в трудовом кодексе и контракте.

При выявлении кражи в крупных размерах руководитель предприятия оставляет за собой право уволить виновного работника, а также обратиться с заявлением к правоохранительным органам.

Сопоставление итогов с данными учета

Сопоставление фактических ценностей с учетной документацией проводится вручную либо механически. Большинство предприятий используют терминалы для считывания штрихкодов и автоматического внесения в базу.

Ручной переучет актуален только для оценки небольших объемов.

Совет №1: Проводите регулярный учет

Несмотря на то, что инвентаризация склада является достаточно трудоемким и масштабным процессом, пренебрегать ей никак нельзя – без полного понимания остатков товара достаточно сложно грамотно управлять продажами, что ведет к убыткам. Для получения контроля за ситуацией на складе, инвентаризацию стоит проводить ежемесячно – таким образом вы не только будете всегда иметь полное представление о количестве товара, но и сможете снизить случаи краж или недобросовестной работы своего персонала, ведь постоянные инвентаризации позволяют держать сотрудников в тонусе.

Совет №2: Выбирайте удобное время

Поскольку инвентаризация складских помещений, как правило, занимает достаточно длительный период времени, обязательно продумайте, когда именно вы планируете ее проводить. Обычно выбирается один из двух вариантов, каждый из которых имеет свои преимущества и недостатки:

Инвентаризация в рабочее время. В этом случае будьте готовы к тому, что в работе компании могут возникнуть сложности, ведь ваши сотрудники будут заняты учетом, а склад придется, по сути, закрыть — во время инвентаризации движение товаров на складе должно быть сведено к минимуму.

Инвентаризация в выходные дни. Если ваша организация не работает по выходным, то стоит выбрать именно субботу или воскресенье для проведения инвентаризации – тогда не придется ограничивать отгрузку и приемку товаров, однако необходимо будет оплатить сверхурочную работу своих сотрудников.

Совет №3: Соблюдайте все формальности

Для правильной организации инвентаризации не забудьте о выполнении всех основных формальных действий: выпустите приказ о проведении инвентаризации, определите состав инвентаризационной комиссии, а также проверьте, что все необходимые документы на товары, находящиеся на складе приведены в порядок. Эти действия значительно упростят проведение инвентаризации и помогут избежать хаоса. Продумайте, достаточно ли людей, входящих в комиссию для быстрого проведения инвентаризации – если нет, то необходимо создать счетные комиссии, которые будут инвентаризировать отдельные участки складских помещений.

Совет №4: Автоматизируйте процесс

Автоматизация – залог сведения к минимуму ошибок во время инвентаризации и значительного ускорения всего процесса в целом. К сожалению, в одночасье добиться этого невозможно, ведь необходимо внедрить систему учета, позволяющую при помощи специального сканера считывать штрихкоды товаров. В этом случае практически исключаются ошибки при учете, вызванные человеческим фактором, а инвентаризация проводится в несколько раз быстрее.

Совет №5: Будьте готовы к сложностям

Инвентаризация на складе подразумевает, что во время пересчета продукции, новые товары не должны отгружаться на склад, а существующие позиции не должны его покидать для отгрузки клиентам или передачи на другие складские помещения. Однако, такой подход вызывает определенные неудобства и фактически парализует бизнес на время инвентаризации. Заранее продумайте, как вы будете справляться с подобными сложностями.

Совет №6: Правильно оформляйте результаты

Проверьте все инвентаризационные акты по окончании пересчета – проконтролируйте наличие подписей всех членов комиссии, а также правильность заполнения документов. После этого произведите сверку полученных результатов с предыдущим подсчетом, и в случае обнаружение необоснованного недостатка товаров, проведите внутреннее расследование и при необходимости накажите виновных.

Своевременно проводите инвентаризацию на складе и полностью контролируйте работу своего бизнеса. Для проведения быстрой и качественной инвентаризации склада, обратитесь в компанию «ПрофСостав» — наши специалисты организуют грамотную и оперативную инвентаризацию для вашей компании.

Инвентаризация – это

Каждое предприятие на регулярных основаниях проводит переучет. Это нужно для соблюдения правильного учета складских запасов. От качества работы сотрудников, их обращения с имущественными ценностями компании зависят фактические показатели по остаткам.

Для пересчета финансовых обязательств проводится подсчет кредитных и других договоров. Все товарные и денежные кредиты, займы, вложения также должны отражаться в ведомости.

Инвентаризация – это получение данных о фактических остатках и выявление несоответствия между фактическими данными и сведениями учетной документации. Процедура проводится с целью выявления фактических размеров, исчисления отклонений и расхождений план-фактных показателей.

Под объемом принято понимать совокупность того, что находится в собственности магазина или предприятия. Это то, что подлежит пересчету.

Изменения вносятся в управленческий и бухгалтерский учет. За каждой вещью установлено материально-ответственный сотрудник.

Бухгалтерия видит данные по:

Переучет должен проводиться с определенным интервалом (например, ежемесячно, ежеквартально и т. д.). Регулярность и качество переучета позволяет вести достоверный учет по объемам продукции, сырьевой базы и другим ценностям.

Цели инвентаризации

Переучет позволяет решить ряд важных задач:

Инвентаризация подразумевает проверку состояния запасов компании, корректности отражения данных в базе данных, а также контроль соблюдения правил хранения.

Преимущества инвентаризации для сотрудников

Как показывает практика, регулярный и фактический пересчет – лучший способ для своевременного выявления недобросовестных действий со стороны работников. Это могут быть как целенаправленные действия, так и ошибки, связанные с человеческим фактором, безответственностью.

Если переучет рассматривается как формальность, то пользы от него будет мало. Документы с данными, не соответствующими действительности, никому не нужны. Поэтому очень важно вносить в бланки и ведомости только реальные сведения.

Как правило, фиктивная документация является следствием:

Чтобы устранить первый фактор, нужно назначить работника, который будет заниматься исключительно переучетом. Например, можно на время освободить штатного сотрудника от выполнения непосредственных обязанностей либо привлечь аутсорсингового специалиста.

Такой подход позволит провести точные подсчеты и подвести итоги по остаткам. Не стоит пытаться загрузить персонал дополнительной работой, поскольку это может привести к ошибкам в расчетах, снижению качества выполнения основных обязанностей.

Чтобы исключить вероятность недобросовестных действий, нужно привлечь сторонних экспертов. Попытки провести инвентаризацию силами компании будут безрезультатными. Сотрудники будут просто вписывать те показатели, которые нужны им.

Типы инвентаризации

Тип переучета зависит от поставленных целей. Процедура может быть полной или частичной, плановой или внеплановой, охватывать конкретное подразделение или всю организацию.

В зависимости от назначения

Классифицируется с учетом ситуации:

Переучет может проводиться в одной либо нескольких вышеперечисленных формах. Такие процедуры могут назначаться как руководителем предприятия, так и начальством подразделения либо проверяющими инстанциями.

В зависимости от объема

При условии правильного проведения переучета удается получить правильный отчет, содержащий фактические данные. Такие документы позволят руководителям провести анализ текущего положения дел и внести правки по каждому подразделению либо по всему предприятию.

С учетом масштаба охвата выделяют следующие типы инвентаризации:

С учетом условий проведения

Процедуру вправе утверждать и определять дату проведения может не только руководство предприятия. С учетом обязательности, переучет может быть:

По способу проведения

Инвентаризация может быть:

Закон об инвентаризации

Порядок и сроки переучета регулируются приказом Минфина и Федеральным законодательством о бухгалтерском учете.

Итак, ревизия должна проводиться в следующих случаях:

За соблюдения законодательных требований отвечает директор предприятия и бухгалтер.

Порядок и сроки

Дата и порядок процедуры назначается руководителем компании. Если инвентаризация является инициативой контролирующих инстанций, то сроки проведения устанавливают они, о чем информируют проверяемых лиц.

Этапы

Переучет состоит из 4 этапов:

Что касается последнего этапа, перед наказанием виновных лиц проводится повторная проверка результатов.

Как уже говорилось выше, мероприятие может проводиться штатными сотрудниками или аутсорсинговыми специалистами (услуга независимой инвентаризации). Контроль всей процедуры осуществляют члены инвентаризационной комиссии.

Должность не указывается в трудовой книге. Как правило, комиссия включает:

Перечень документов

Каждый этап должен проводиться в соответствии с установленными стандартами. Проводится заполнение актов, описей, ведомостей. Их наличие позволяет упростить последующий анализ ситуации.

Точный перечень бумаг определяется с учетом отрасли и имеющихся ценностей.

Список наиболее распространенных форм

- Опись ОС – ИНВ-1;

- Ярлык – ИНВ-2;

- Опись товарно-материальных ценностей – ИНВ-3;

- Акт об отгрузке товаров – ИНВ-4;

- Опись о ТМЦ, находящихся на ответственном хранении – ИНВ-5;

Рекомендации Профсостав – как провести переучет быстро и точно

Сроки проведения зависят от:

Если эти моменты не принято во внимание, процедура может затянуться.

Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

И помните, что у линейных сотрудников вашей организации очень низкая мотивация делать всё точно и быстро. Именно по-этому независимая инвентаризация как услуга набрала большую популярность среди организаций, которые хоть раз считали свои запасы самостоятельно.

Этапы успешного переучета

Пошаговый алгоритм выглядит так:

Как выровнять расхождения

Учетной политикой любой организации регламентируется порядок отражения недостающих и лишних объектов, выявленных при пересчете. Если это ИП, достаточно краткого описания всех пунктов.

Как правило, материальная ответственность за недостачу делится между виновными лицами. Но руководство вправе поступить по-другому:

Результаты вносятся в отчеты, затем подбиваются итоги по остаткам. Незначительные расхождения являются нормой для любого предприятия.

Инвентаризация имущества на складе – это обязательное мероприятие. Организуется оно минимум раз в 12 месяцев. По итогам мероприятия имущество фиксируется в инвентаризационной описи. Последнюю опись можно соотнести с бухучетом. Инвентаризационная опись находящегося на складе позволит предупредить и выявить кражу. Инвентаризация способствует также верному расчету налогов.

Как организовать складской учет материалов?

Когда требуется инвентаризация на складе

Плановая проверка выполняется раз в год. Внеплановая инвентаризация – при наличии особых обстоятельств. Перечень этих обстоятельств приведен в ФЗ №402 «О бухучете» от 6 декабря 2011 года:

Когда надо проводить инвентаризацию?

Инвентаризация также осуществляется перед составлением годовой отчетности. Мероприятие регулируется Приказом Минфина №49 «Об утверждении указаний по инвентаризации» от 13 июня 1995 года.

К СВЕДЕНИЮ! Раз в год – это минимальное число мероприятий. Но на практике проверки осуществляются чаще. Нужно это для своевременного обнаружения факта кражи.

Состав комиссии

Для проведения мероприятия назначается специальная комиссия. Ее минимальный состав – 6 сотрудников. В комиссию должны входить эти специалисты:

Как провести инвентаризацию ТМЦ?

Иногда в состав комиссии могут входить и другие профессионалы. Каждый из сотрудников должен обеспечивать эффективность проведения мероприятия. Состав комиссии утверждается управленцем фирмы путем издания приказа.

ВНИМАНИЕ! Руководитель должен обеспечить наличие всего нужного инструмента: техники для взвешивания, подсчета, перевозки.

ВАЖНО! Число сотрудников, участвующих в комиссии, должно неукоснительно соблюдаться. В обратном случае инвентаризация признается недействительной.

Виды инвентаризации

Рассмотрим основные виды инвентаризаций на складе:

Раз в год должна обязательно проводиться полная проверка.

Подготовительные работы

Склад перед мероприятием рекомендуется прибрать. Представителям комиссии предоставляются все документы, касающиеся недавних операций с предметами на складе. К примеру, это могут быть бумаги о приходе, утере, порче, расходе. На прежних отчетах проставляется пометка «до инвентаризации». Выделение документов, оформленных до мероприятия, позволит выявить отсутствующие объекты.

Ответственные за собственность обязаны перед началом инвентаризации поставить подпись в документе о том, что все бумаги на продукцию сданы комиссии. Проставляется еще одна подпись, которая подтверждает списание выбывшего имущества в расход. Документ о списании прилагается ко всем описям.

ВНИМАНИЕ! Различают две формы комиссий: счетную и инвентаризационную. Во вторую входят сотрудники, ответственные за подсчет собственности на складе.

Порядок инвентаризации

Начать нужно с формирования сличительных ведомостей. Эти документы фиксируют несоответствие бумаг и реальной ситуации на складе. К примеру, в бухгалтерском отчете указано 100 единиц товара, а на складе обнаружено только 98 единиц. То есть установлена недостача в 2 единицы. Она указывается в сличительной ведомости. В процессе инвентаризации формируется заключение. Для его подготовки нужно создать единый реестр, в котором содержатся описи и ведомости.

Если на складе есть временно хранящаяся продукция, для нее понадобится отдельная ведомость. Для удобства может быть сформирован электронный документ. Отсутствие имущества на складе должно быть зафиксировано. Выполняется это исключительно в присутствии лица, ответственного за товар.

Инвентаризация продукции на складе проводится в соответствии с этим алгоритмом:

Если есть неоднозначные моменты, нужно выполнить сравнение сформированных отчетов и единиц товара на складе.

ВНИМАНИЕ! Во время процедуры запрещено перемещение имущества и любые другие манипуляции с ним. Соблюдение этого правила позволит предупредить ошибки и неточности в отчете. Если в процессе инвентаризации на склад поступают новые товары, в реестре они отражаются в присутствии представителей комиссии.

Завершение мероприятия

По окончании инвентаризации оформляются эти документы:

Необходимо также сформировать бумагу с описанием имущества, которого недосчитались при проверке. Если виновник недостачи не был обнаружен, выполняются эти проводки:

Если найден виновник недостачи, вносятся эти записи:

Если же обнаружены избытки и найдено виновное лицо, вносятся эти проводки: ДТ1 КТ91/1.

ВНИМАНИЕ! Если масштабы недостачи находятся в установленных рамках, то она относится к издержкам товарообращения. Если невозможно отнести недостачу к издержкам, необходимо искать виновное лицо. Для этого назначается расследование.

Автоматизация инвентаризации

Автоматизация предполагает замену ручной замены сверки номеров на сбор номеров посредством специального оборудования. В частности, используется мобильный считыватель. Пересчет остатков выполняется через терминал сбора данных. Преимущества автоматизации очевидны:

Этапы внедрения автоматизации:

Об обнаруженной недостаче сообщает сам терминал.

Форма ИНВ-5 является инвентаризационной описью товаров, принятых на ответственное хранение в складские помещения. Она является важным документом первичной отчетности, подтверждением сдачи и оприходования материальных ресурсов. Форма удобна тем, что с ее помощью сразу осуществляется сравнение данных о фактическом наличии ТМЦ на складе и информации относительно этого наличии в бухучете.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

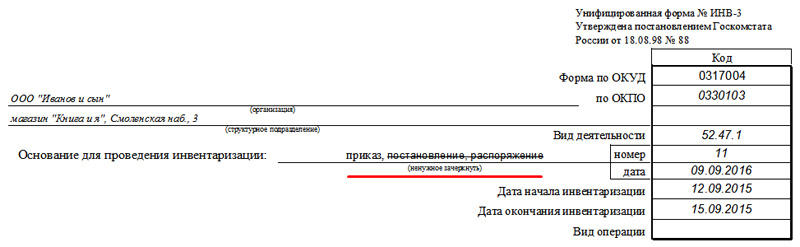

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

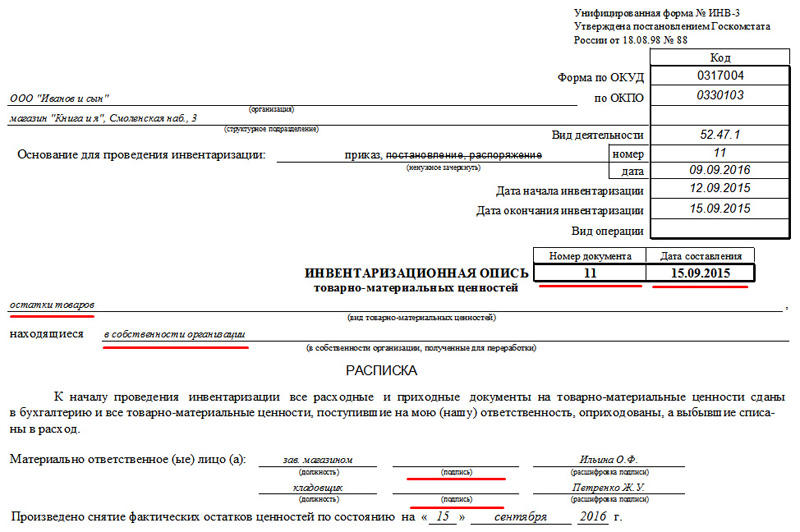

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

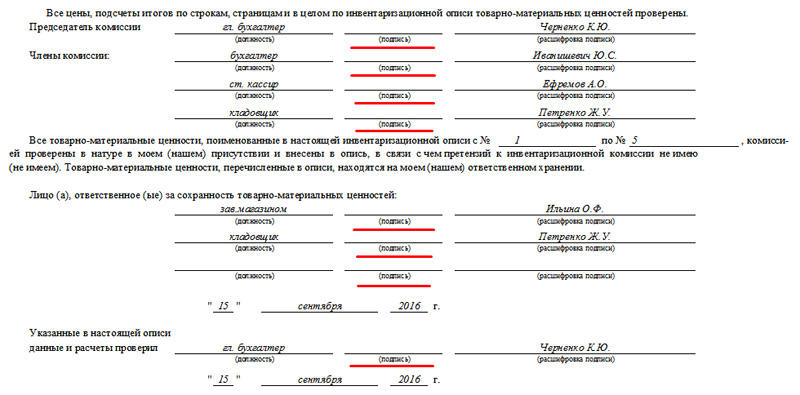

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью.

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Характерные особенности

Характерная черта в заполнении подобного рода форм в том, что для их корректности и дальнейшей юридической силы требуется формировать специальную комиссию. Она должна состоять минимум из трех человек, помимо основного материально ответственного за складское хранение ТМЦ лица.

В комиссии должен быть выбран председатель, остальные представители назначаются членами комиссии. Весь документ построен на перечислении установленных комиссией фактов.

Кто именно будет заполнять бланк, не имеет особого значения. Причем подпись свою ставить обязательно всем членам комиссии, даже если они не согласны с итогами его проведения. Помимо подписей, в этом случае они просто делают приписку о том, что именно в итоговых показателях их не устраивает или не соответствует установленным ими фактам.

Важно знать, что не все графы должны быть заполнены к завершению процесса описи. Некоторые из них специально оставляются пустыми, так как форма ИНВ-5 после заполнения поступает в бухгалтерию и там в нее вносятся остальные необходимые данные.

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Образец и пустой бланк формы ИНВ-3

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

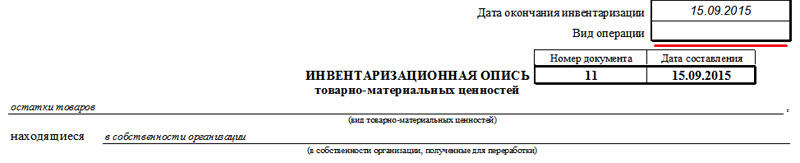

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

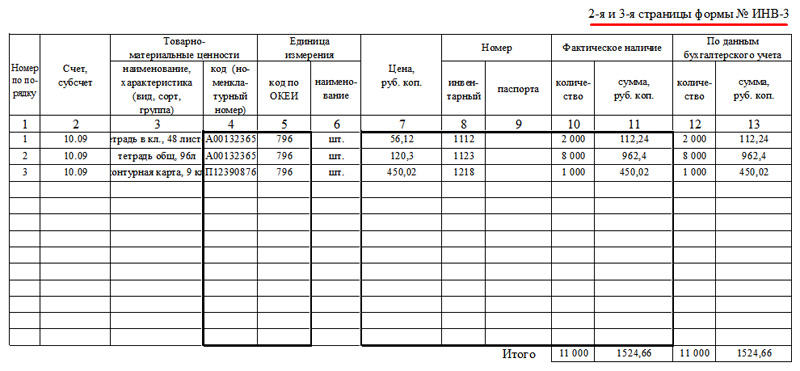

Детализация описи

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

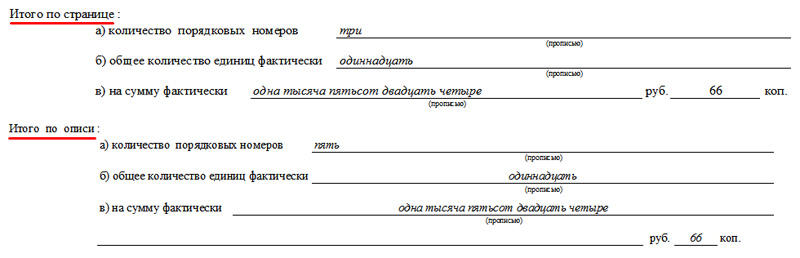

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Инвентаризация материально-производственных запасов — процедура, которая, с одной стороны, может быть обязательной в силу требований закона, с другой — может реализовываться в целях решения конкретных задач в рамках учета на производстве. О каких задачах может идти речь и каковы специфика и порядок проведения соответствующей инвентаризации, рассмотрим в нашей статье.

Каковы особенности проведения инвентаризации материально-производственных запасов

Инвентаризация материально-производственных запасов (МПЗ) на предприятии может быть:

Порядок проведения первого варианта инвентаризации определяется руководством фирмы в отдельных локальных нормативах.

Во втором варианте инвентаризация осуществляется:

Инвентаризация МПЗ осуществляется в целях:

Инвентаризация МПЗ может быть:

МПЗ на предприятии могут находиться:

Инвентаризация МПЗ, располагающихся на обособленных складах, производится независимо от соответствующей процедуры в каких-либо других подразделениях фирмы. На других типах складов, а также на объектах, которые не являются складами, инвентаризация проводится одновременно с той, что реализуется в подразделениях, где расположены склады или прочие объекты для размещения МПЗ.

В КонсультантПлюс подрбно описана процедура проведения инвентаризации перед годовой отчетностью. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Практическое пособие по годовой отчетности. Это бесплатно.

Инвентаризацию материально-производственных запасов могут проводить:

1. Постоянная комиссия.

Данная внутрикорпоративная структура наделяется функциями, предполагающими оперативное проведение всех типов инвентаризаций по плану или при необходимости. Как правило, учреждается в крупных фирмах, где есть потребность постоянно проводить инвентаризацию каких-либо активов или обязательств.

2. Постоянные рабочие комиссии.

Являются «филиалами» постоянной комиссии. Призваны оказывать содействие постоянной комиссии в случае, если осуществляется инвентаризация МПЗ, рассредоточенных по большой территории, в представительствах организации или если запасы представлены в очень большом объеме.

3. Временные рабочие комиссии.

Учреждаются на периодической основе, как правило на малых и средних предприятиях, на которых инвентаризации проводятся достаточно редко (часто — только те, что обязательны по закону).

Рассмотрим теперь, в каком порядке может проводиться инвентаризация материально-производственных запасов.

Порядок проведения инвентаризации материально-производственных запасов

Главное юридическое условие проведения любой инвентаризации — учреждение комиссии. Данное действие является первым шагом при реализации процедуры, о которой идет речь.

Учреждение постоянной комиссии может быть осуществлено отдельным приказом руководителя организации.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Но в любом случае (в частности, при сценарии, когда учреждается временная комиссия, соответствующий документ является основным локальным нормативом) используется приказ по унифицированной форме ИНВ-22, издаваемый в целях проведения конкретной инвентаризации. В данной форме указываются Ф. И. О. и должности членов комиссии — даже если она постоянная и учреждена другим локальным нормативом.

В документе ИНВ-22 указывается то или иное основание для проведения инвентаризации. Также могут быть зафиксированы координаты склада или иного объекта, на котором размещены инвентаризируемые МПЗ.

Приказ по форме ИНВ-22 передается председателю комиссии, после — регистрируется в журнале учета, составляемом по форме ИНВ-23.

Перед проведением инвентаризации председатель комиссии должен убедиться, что у него и его подчиненных есть все полномочия и технические возможности для получения доступа к инвентаризируемым МПЗ.

Проверив МПЗ, комиссия вносит сведения о них в описи — также на основе унифицированных форм (в данном случае используется форма ИНВ-3). Затем соответствующие сведения отражаются в сличительной ведомости, составляемой по форме ИНВ-19. После этого итоги инвентаризации отражаются в итоговой ведомости по форме ИНВ-26.

Может ли быть произведена переоценка МПЗ и в каком порядке?

С 2021 года учет МПЗ регулирует новый ФСБУ 5/2019. Требования проводить переоценку по итогам инвентаризации он не содержит. Однако переоценка обязательна, если на отчетную дату выявлены признаки обесценения материалов, такие как моральное устаревание, потеря первоначальных качеств, снижение рыночной стоимости, сужение рынков сбыта.

Провести переоценку, создать и учесть резерв под обесценение МПЗ вам помогут материалы КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

До 2021 года переоценка МПЗ (как и основных средств) по факту инвентаризации (и в иных ситуациях) могла осуществляться только в случаях, когда это прямо предписывается нормами закона (п. 12 ПБУ 5/01).

Например, если МПЗ устарели, их рыночная стоимость значительно снизилась в сравнении с ценой закупки (фактической себестоимости), они могут быть уценены — то есть отражены в балансе по состоянию на конец отчетного года за вычетом величины резерва под снижение стоимости товарно-материальных ценностей (п. 25 ПБУ 5/01). Следует отметить, что дооценка — увеличение стоимости материальных запасов до уровня рыночных цен — нормативными актами, регулирующими бухучет, тогда предусмотрена не была.

Об отражении результатов инвентаризации в бухгалтерском учете читайте здесь.

Инновации в инвентаризации МПЗ и незавершенного производства

На современных предприятиях оформление результатов инвентаризации — причем не только МПЗ, но и, к примеру, объектов незавершенного производства (НЗП) — осуществляется, как правило, с помощью специализированных программных решений. Например — программы «1С:Бухгалтерия» в версии 8.

В ней имеется примечательная функция — использование документов типовой конфигурации. В данном случае полезным может оказаться, к примеру, документ «Инвентаризация незавершенного производства». Если его правильно заполнить, то те расходы предприятия, что относятся к незавершенному производству, не будут учтены при определении себестоимости продукции за отчетный период.

Главное для бухгалтера — корректно исчислить стоимость объектов незавершенного производства. Для этого используются данные налогового учета, отражающие величину прямых производственных расходов в отчетном месяце (инвентаризация НЗП осуществляется раз в месяц). Структура прямых расходов предприятия фиксируется в учетной политике. При этом предприятию необходимо распределить расходы между НЗП и готовой продукцией (п. 1 ст. 319 НК РФ).

Итоги

Инвентаризация материально-производственных запасов осуществляется при участии комиссии с использованием унифицированных форм описей и ведомостей. Инвентаризация МПЗ, а также объектов незавершенного производства может быть осуществлена с помощью современных программных инструментов, таких как «1С».