Пошаговая инструкция по инвентаризации разрабатывается каждым предприятием самостоятельно. При проведении ревизии необходимо опираться на нормы законодательства, методические рекомендации и указания. Объекты проверки и сроки проведения устанавливает руководитель компании. С 2025 г. Минфин России планирует ввести в действие новый ФСБУ.

- Понятие инвентаризации

- Правила проведения инвентаризации

- Кто обязан проводить инвентаризацию

- Виды инвентаризации в бухгалтерском учете

- Порядок проведения инвентаризации

- Этап 1. Инвентаризационная комиссия

- Этап 2. Определение сроков

- Этап 3. Проверка остатков ТМЦ

- Этап 4. Учет чужого имущества

- Этап 5. Излишки и недостачи

- Документальное оформление результатов

- Правила проведения инвентаризации расчетов

- Зачем нужна инвентаризация

- Книжечка

- С чего начать инвентаризацию

- Что делать с излишками и недостачей

- Отражение результатов инвентаризации в «1С»

- Как провести инвентаризацию

- Основные понятия

- Порядок проведения инвентаризации имущества

- Готовые решения для всех направлений

- Когда проводится

- Общая схема

- Основание для проведения инвентаризации

- Что инвентаризуется

- Последовательность проведения инвентаризации

- Подготовительные мероприятия

- Опись имущества

- Сравнение сведений инвентаризационных описей с бухгалтерским учетом

- Технология проведения

- Основные законодательные документы

- Для чего проводится инвентаризация

- Как пересчеты приносят пользу сотрудникам и компании в целом

Понятие инвентаризации

Заканчивается календарный год. Что делают организации по его итогам как экономические субъекты? Правильно: составляют годовой бухгалтерский отчет, перед которым необходимо провести инвентаризацию. Об этом сказано в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В статье 11 этого закона, которая так и называется — «Инвентаризация активов и обязательств», отсутствуют методические указания по инвентаризации и не указано никаких особенностей проведения проверки активов по итогам года. Просто сказано, что ревизия должна быть, и что она заключается в сверке учетных данных с данными фактическими. А за подробностями законодатель отсылает нас к «федеральным стандартам». В настоящее время в роли этих стандартов выступают ПБУ, ФСБУ и другие нормативные документы, принятые Минфином РФ. В мае 2022 года Минфин России разместил проект нового ФСБУ «Инвентаризация», который предполагает обязательный порядок применения с отчетности за 2025 год.

Правила проведения инвентаризации

При ознакомлении с документами Минфина бросается в глаза общая идея, которая недвусмысленно в них зафиксирована: любая организация обязана проводить ревизию всех активов и обязательств как минимум один раз в год (перед составлением годового бухгалтерского отчета). Об этом идет речь:

Организация самостоятельно определяет сроки проведения годовой инвентаризации в 2022 году и фиксирует их в приказе о проведении.

Кто обязан проводить инвентаризацию

Методичка предусматривает, что инвентаризацию должны производить все без исключения организации, которые ведут бухгалтерский учет, включая:

- компании, которые являются субъектами малого предпринимательства;

- юрлиц, не подлежащих обязательному аудиту;

- фирмы, применяющие УСН или иные спецрежимы.

Про все вышеуказанные категории юридических лиц (равно как и про какие-то другие) ни в одном из документов Минфина ничего не сказано о том, что это их не касается. Малые предприятия обязаны подчиняться общим правилам.

Однако, если ООО «PPT.ru» не проводит годовую инвентаризацию, то никто его за это не накажет — ни Минфин, ни ФНС, ни Роскомнадзор, ни МВД, так как законодательно ответственность не установлена. Но штрафы все же возможны: если из-за отсутствия ревизии организация допустила грубые ошибки в бухгалтерской отчетности, то риск быть привлеченным к ответственности по ст. 120 НК РФ и ст. 15.11 КоАП есть. В этих статьях речь идет о грубом нарушении правил учета доходов, расходов и объектов налогообложения и бухгалтерского учета.

Если организация числит себя правильным и добросовестным экономическим субъектом, она должна выполнять требования по контролю за фактическим наличием имущества и обязательств. Ну, и потом, неужели руководству организации неинтересно знать, как обстоят дела с сохранностью учетных объектов и задолженностями? Даже исходя из здравого смысла, инвентаризация хотя бы раз в год необходима всем организациям, в том числе и малым.

Виды инвентаризации в бухгалтерском учете

Если проводится инвентаризация в бюджетном учреждении в 2022 году с новыми стандартами или в коммерческой организации, она бывает: полная или частичная, плановая и внеплановая и так далее. Выбор вида зависит от различных обстоятельств — они представлены в таблице.

Порядок проведения инвентаризации

Пройдем по всем этапам проведения ревизии ТМЦ вместе, разберем, как проводится инвентаризация (для чайников) на всех этапах, начиная от принятия решения о ее проведении, до подведения итогов.

Материал по теме

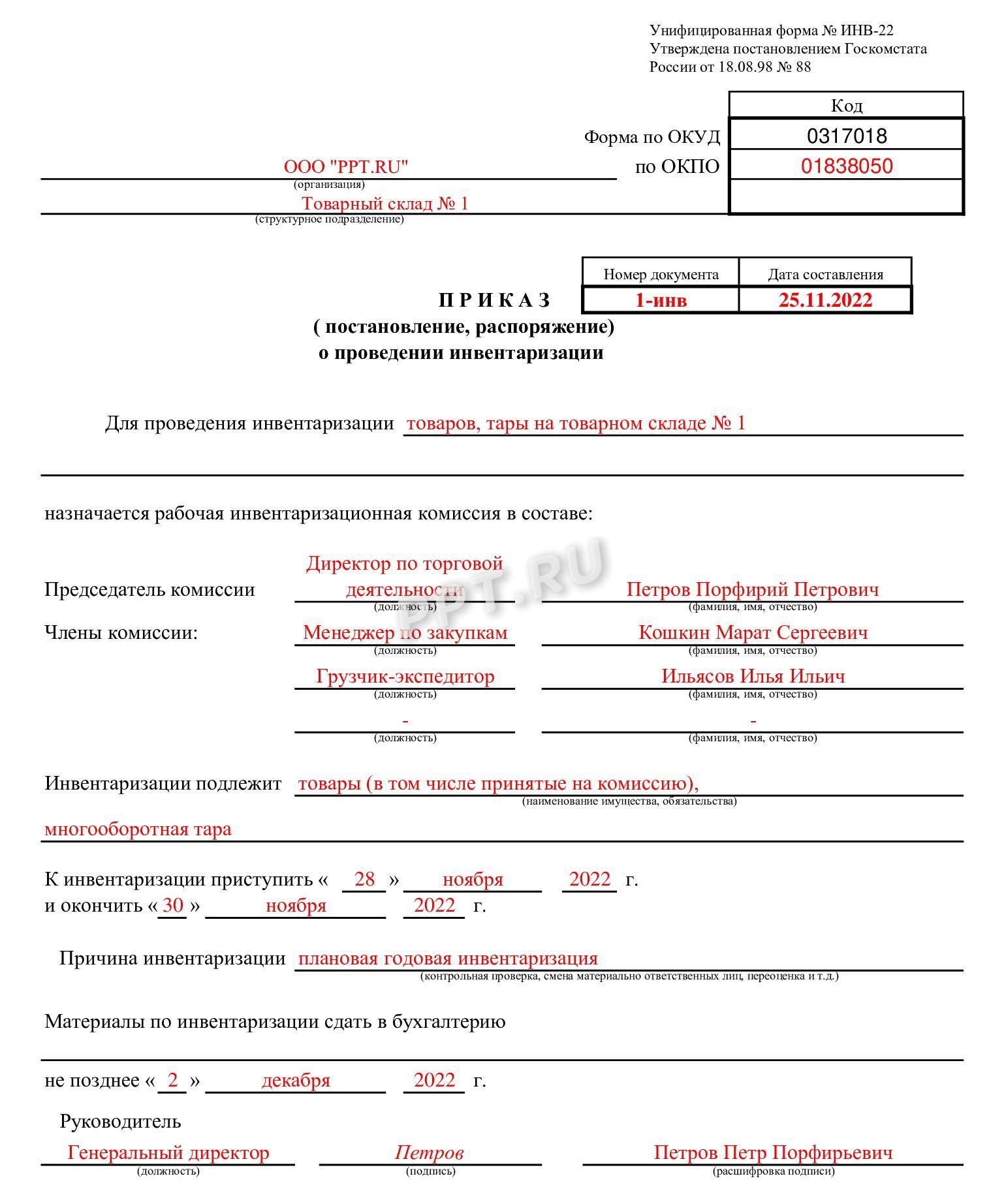

Как составить приказ о проведении инвентаризации

Этап 1. Инвентаризационная комиссия

Согласно пункту 2.2 раздела 2 указаний, инвентаризацию проводит постоянно действующая инвентаризационная комиссия. Перед началом проверки ее надо создать и утвердить приказом директора.

Чтобы понимать, кого в нее включают, посмотрим на пункт 2.3 указаний, в котором сказано, кто должен проводить инвентаризацию в организации, дословно:

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты.

В переводе с канцелярского на русский это означает: «любые сотрудники организации». Существует некоторое исключение: материально ответственных лиц (если они, конечно, есть в организации) в инвентаризационную комиссию включать не следует. Это связано с тем, что все виды инвентаризации предусматривают сверку фактических данных с учетными. За фактическое наличие некоторых ценностей отвечает материально ответственное лицо.

Возникает вопрос, можно ли проводить инвентаризацию без участия материально ответственного лица или его необходимо включить в состав комиссии? Напрямую в указаниях о запрете участия в инвентаризационной комиссии материально ответственных лиц нигде не сказано, но это подразумевается, если ознакомиться с пунктом 2.8, где сказано, что проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. То есть чтобы они присутствовали при проведении проверки и могли объяснить, почему чего-то не хватает или что-то присутствует в избытке.

Этап 2. Определение сроков

После того как комиссию создали, определяемся со сроками проведения инвентаризации, то есть когда она начнется и по состоянию на какую дату закончится. Общий порядок закрепляют либо в учетной политике, либо в отдельном «Положении о порядке проведения инвентаризации». А конкретные сроки следует устанавливать приказом руководителя.

Приказ выглядит так:

Материал по теме

Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

Этап 3. Проверка остатков ТМЦ

Далее уже идет рутинный процесс. Вооруженная инвентарной ведомостью, составленной на основании данных бухгалтерского учета на дату проведения инвентаризации, комиссия отправляется в путь — сличать то, что написано в ведомости, с тем, что есть в наличии (то есть то, что комиссия видит своими глазами). Некоторые предметы легко сверяются с данными учета, поскольку если есть фактическое наличие имущества, то это не проблема. Как это делать, регламентирует порядок проведения и учет результатов инвентаризации ТМЦ в организации — отмечать в описи учетные остатки и фактическое наличие. При выявлении расхождений указывать количество и стоимость излишков или недостачи.

А как поступать с имуществом, которое в учете не числится? Вот, например, хозяйственный инвентарь. Обычно его стоимость списывается в расходы в момент отпуска в эксплуатацию. И все, из бухгалтерского учета объект исчезает. Что делать? Вести количественный учет такого имущества. В штуках. Поскольку раз имущество еще используется, значит, оно существует. Сформируйте отдельный регистр — хоть на базе бухгалтерской программы, хоть отдельно. Это делают далеко не все организации, но Минфин настоятельно рекомендует не пренебрегать этим (например, в части учета основных средств смотрите п. 5 , в части учета запасов — п. 8 ).

Этап 4. Учет чужого имущества

Если сотрудник компании принес кое-что из дома к себе в контору, причем не ручку с карандашом, а, скажем, шкаф. Или стол. Имеет он на это право? Вполне. Он дарит этот шкаф организации? Вовсе нет. Это его имущество. Просто он, с согласия руководства фирмы (если это рядовой сотрудник) или по собственной инициативе (если это директор), так поступил. Что делаем? Есть варианты:

- оставить как есть. Если это его шкаф, куда хочет, туда и ставит. Пусть и стоит, пользу приносит. Ну и что, что он стоит на территории организации? Но этот вариант правильным не является;

- заключить договор хранения. И учитывать этот шкаф в забалансовом учете (на счете 002) в условной оценке. То есть в той, какую ему определили стороны договора.

Разумеется, и учитываемый в штуках инвентарь, и «имущество на хранении» подлежат ежегодному контролю и пересчету. Никаких исключений тут нет. Естественно, если мы говорим, как «должно» поступать. Если вы с этим не согласны, можете этого не делать. Как уже говорилось, контролирующие органы не вправе налагать на юрлицо никаких санкций за нарушение порядка и полноты проведения проверки ТМЦ. В принципе, это делает собственник (в соответствии с внутренними регламентами), но в малых предприятиях руководитель и владелец организации обычно являются одним и тем же лицом. Не накажет же директор сам себя.

Материал по теме

Составляем акты о результатах инвентаризации

Этап 5. Излишки и недостачи

Последним этапом сверки остатков имущества является принятие решения по выявленным расхождениям. С излишками все просто — это доход, подлежащий налогообложению (что при общей системе, что при УСН). С недостачами чуть сложнее. Понятно, что это убыток организации, но прежде чем его списать как некомпенсируемые расходы, проводят небольшое внутреннее расследование. Другими словами, перед тем как ответить на вопрос «Что делать?», отвечаем на вопрос «Кто виноват?». Признанный виновным в недостаче сотрудник ее возмещает в порядке, предусмотренном главой 39 ТК РФ.

А если виновный не обнаружен или все сотрудники виноваты солидарно, тогда недостача — однозначный убыток. «УСНщики» такой убыток признать в целях уменьшения налогооблагаемой базы не смогут — его нет в списке расходов, приведенных в пункте 1 статьи 346.16 НК РФ. Но пусть те, кто применяет общую систему, особо не злорадствуют — им тоже списать недостачу в налоговом учете просто так никто не даст.

Недостачи материальных ценностей в производстве и на складах при отсутствии виновных лиц признаются внереализационными расходами лишь в случае, когда факт отсутствия виновных лиц документально подтвержден уполномоченным органом государственной власти (согласно подпункту 5 пункта 2 статьи 265 НК РФ) (в постановлении о приостановлении уголовного дела в связи с неустановлением виновных лиц (согласно подпункту 1 пункта 1 и пункта 2 статьи 208 УПК РФ)). Существуют, правда, нормы естественной убыли, но они касаются далеко не всех материальных объектов. Естественная убыль у помидоров или цемента предусмотрена, но у инструментов или канцелярских принадлежностей ее точно не бывает. По таким итогам проверки в бухучете расходы будут, а в налоговом учете — нет.

Документальное оформление результатов

Для оформления результатов проверки активов и обязательств разработаны унифицированные описи и акты. Но строгих правил, как правильно оформить инвентаризацию документально, не предусмотрено. Если расхождений с бухучетом нет, все графы описей и актов заполняются автоматически. И подведение итогов упрощается. Если расхождения есть, требуется составлять сличительные ведомости.

По итогам годовой инвентаризации комиссия оформляет протокол. Если были выявлены излишки или недостачи, дополнительно заполните ведомость ИНВ-26. На основании этих документов издайте приказ руководителя об утверждении результатов инвентаризации.

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Это то, что обязательно нужно сделать во время годовой инвентаризации, — свериться со всеми контрагентами. Тут все просто: взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 000 рублей, просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали, значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины: кто из двух сторон прав и кто, кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это акт доброй воли организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Сверка остатков и расчетов — нужная процедура, без которой увязать учет с фактом просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить ее «для галочки». Но в этом случае компания обманет только саму себя. Но налоговики не наказывают за отсутствие ежегодных проверок. И только аудиторы при обязательном аудите финансовой отчетности требуют ее проведения для обеспечения достоверности учетных данных. При отсутствии проведения ревизии нужно помнить и про искажение бухгалтерской отчетности и грубое нарушение правил учета. Здесь штрафы законодательно предусмотрены.

Материалы газеты «Прогрессивный бухгалтер», октябрь 2020 г.

Сейчас об инвентаризации вспоминают в первую очередь потому, что это способ проверить остатки, которые находятся на складе и в магазине, для перехода на обязательную маркировку товаров. Благодаря инвентаризации можно в порядке хранить имущественные ценности компании и контролировать их состояние.

Зачем нужна инвентаризация

Инвентаризации бывают разных видов – полные и частичные. В частичной инвентаризации можно проверить только необходимые позиции товаров. Например, провести плановую или внеплановую проверку для контроля продукции, которая хранится на складе и в магазине.

Срок проведения инвентаризации устанавливается руководителем организации, если инвентаризация не входит в случаи обязательных (согласно ст. 12 закона «О бухгалтерском учете»), таких как:

- при продаже имущества или при передаче имущества в аренду;

- при преобразовании государственного или муниципального унитарного предприятия;

- при смене материально ответственного лица;

- перед составлением годового бухгалтерского отчета;

- при ликвидации или реорганизации предприятия;

- при выявлении случаев хищения или в случае стихийных бедствий, пожара или чрезвычайной ситуации, вызванной экстремальными условиями.

Книжечка

При подготовке и проведении инвентаризации руководствуйтесь следующими документами:

- Приказ Минфина РФ от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов».

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Постановление Госкомстата РФ от 18.08.1998 № 88.

- Постановление Госкомстата РФ от 27.03.2000 № 26.

Инвентаризацию проводят, чтобы:

- Выявить фактическое наличие имущества у организации для обеспечения его сохранности, а также выявить неучтенные имущество и товар.

- Проверить содержание и правила эксплуатации основных средств организации, а также правильное условие хранений товарно-материальных ценностей, использование нематериальных активов.

- Определить фактическое использование товарно-материальных средств в процессе производства и изготовление продукции.

- Выявить наличие на складе и в магазине излишек и недостач товаров и продукции у организации.

- Проверить полное и корректное отражение в бухгалтерском учете, оценить товарно-материальные ресурсы с учетом их рыночной стоимости и фактического состояния.

С чего начать инвентаризацию

Для того что бы начать инвентаризацию, организации необходимо издать приказ о проведении инвентаризации и определить инвентаризационную комиссию. В состав инвентаризационной комиссии должен входить представитель руководителя либо заместитель руководителя, бухгалтер и материально ответственное лицо. После утверждения состава инвентаризационной комиссии ей предоставляют на руки последний приходный и расходные документы и отчеты о движении материальных ценностей. Материально ответственное лицо получает письменно информацию, что все расходные и приходные документы внесены бухгалтером. Эти документы визируются представителем с пометкой до инвентаризации с указанием даты.

После предоставления документов составляется инвентаризационная опись в двух экземплярах, один из которых впоследствии предается в бухгалтерию для сверки с данными бухучета, а второй предоставляется материально ответственному лицу.

Необходимо определить сроки проведения инвентаризации. Если инвентаризация производится в течение нескольких дней, то помещение, где хранится инвентаризационный товар, необходимо опечатывать в конце дня и проверять целостность печати на следующее утро. Помещение нужно опечатывать ежедневно, пока не завершится инвентаризация.

На момент инвентаризации необходимо запретить какие-либо перемещения продукции со склада. Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях с письменного разрешение руководителя и главного бухгалтера организации. В таких случаях продукция реализуется материально ответственным лицом в присутствии членов инвентаризационной комиссии. Если в момент инвентаризации необходимо принять новую продукцию на склад, то продукция принимается материально ответственным лицом в присутствии членов инвентаризационной комиссии.

Во время пересчета проводится проверка фактического наличия остатков продукции на складе и в магазине. Данный перерасчет необходимо проводить в присутствии материально ответственного лица. Проверка остатков при инвентаризации может производиться как вручную, так и с использованием технических средств.

После фактического перерасчета остатков товары разрешается вносить в опись. Продукция отражается в описи по каждому отдельному наименованию. В опись фиксируется информация по товару: количество, артикул, вид и другие характеристики продукции, принятые в учете организации.

Инвентаризация проводится последовательно по помещению, где хранится инвентаризационный товар. После полной проверки продукции в проверяемом помещении и внесения в опись помещение закрывают и при необходимости пломбируют, а инвентаризационная комиссия проходит к проверке в другое помещение.

Во время пребывания инвентаризационной комиссии на перерыве на обед или в вечернее время описи должны хранится в сейфе или в шкафу в закрытом помещении, где проводится инвентаризация.

После перерасчета остатков и составления итоговых описей члены инвентаризационной комиссии подписывают опись. Если в инвентаризационной описи отсутствует хотя бы одна подпись члена комиссии, то результат инвентаризации считается недействительным. Также материально ответственные лица дают расписку о том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют. Далее подписанные описи передают в бухгалтерию, где бухгалтер сверяет данные с бухгалтерским учетом.

Если после проведения инвентаризации находят расхождение между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна составить сличительные ведомости, в которых зафиксируют суммы излишков и недостатков. Сличительную ведомость необходимо подписать главному бухгалтеру и материально ответственному лицу. Отдельно составляются ведомости на товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении. После составления ведомости и подписания ее руководителем создается приказ об утверждении итогов инвентаризации.

Что делать с излишками и недостачей

Выявление излишних остатков товаров приходуется по рыночной стоимости. Соответствующая сумма отражается на финансовом результате и увеличении дохода организации.

Недостача в пределах нормы естественной убыли относится на издержки производства. Если выявленные недостатки товара больше норм естественной убыли, то убыток возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовый результат организации и увеличивают расход. Создается документ для списания недостатка сверх нормы. К нему должны быть прикреплены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ от взыскания ущерба с материально ответственных лиц. Результат инвентаризации отражается в учете в том месяце, в котором была проведена. Если проведена годовая инвентаризация, то она отражается в годовом отчете.

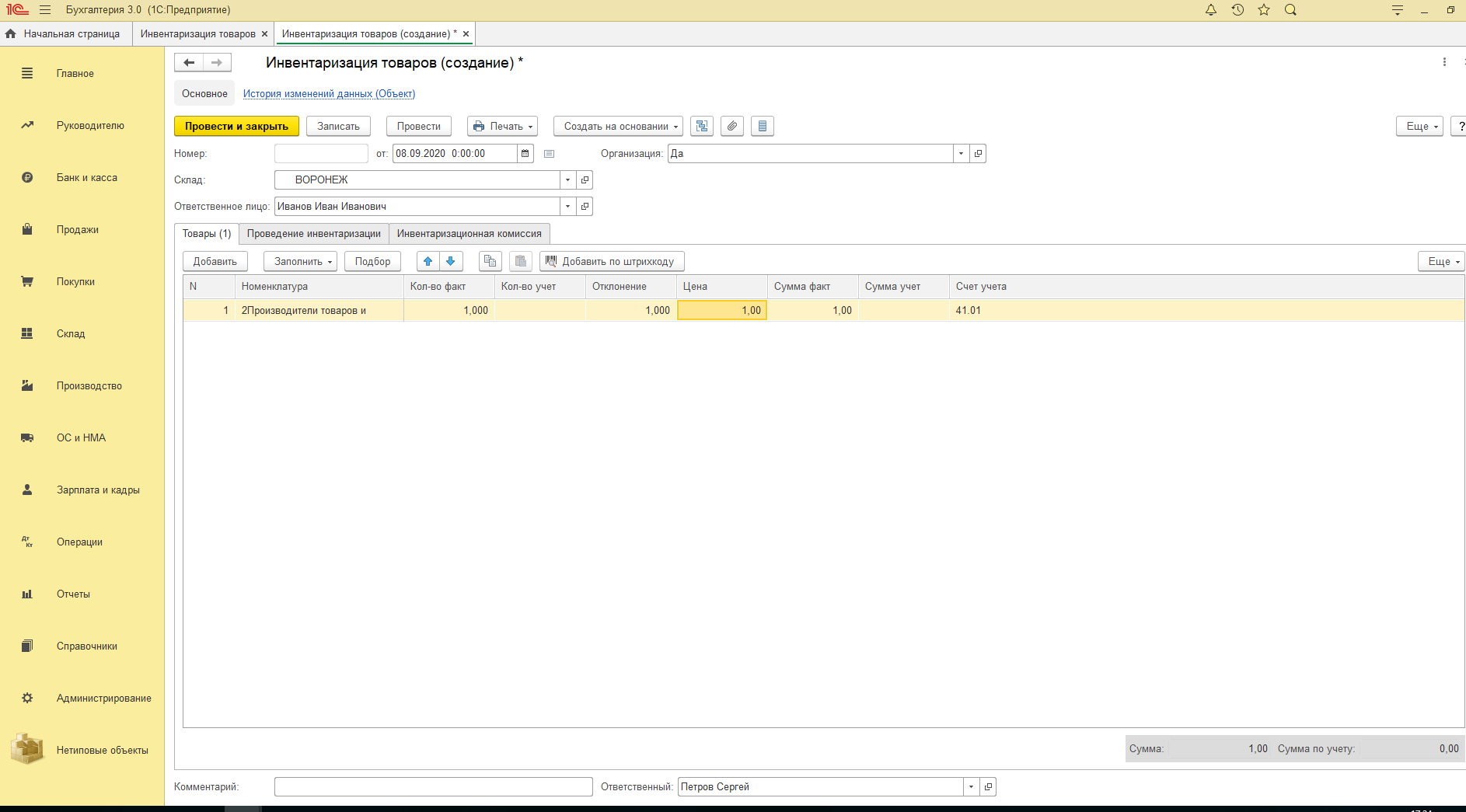

Отражение результатов инвентаризации в «1С»

Также результат инвентаризации нужно отразить в учете с помощью программы, которую использует организация. Например, чтобы отразить итоги инвентаризации в программе «1С:Бухгалтерия 8», необходимо зайти в раздел «Склад» и выбрать документ «Инвентаризация товаров», а далее заполнить данный документ согласно результату инвентаризации.

Документ «Инвентаризационный товар» проводок не формирует, но на основании этого документа можно создать следующие документы:

- если по результату инвентаризации выявлены излишки товарно-материальной ценности – документ «Оприходование товаров»;

- если по результату инвентаризации выявлена недостача товарно-материальной ценности – документ «Списание товаров».

Как провести инвентаризацию

Конец года — время плановой инвентаризации перед составлением годовой бухгалтерской отчётности. Рассказываем, как правильно подготовиться к инвентаризации, провести её и отразить результаты в бухгалтерском и налоговом учёте.

Чтобы начать инвентаризацию, организации необходимо издать приказ о проведении инвентаризации и определить инвентаризационную комиссию. В состав инвентаризационной комиссии должен входить представитель руководителя либо заместитель руководителя, бухгалтер и материально ответственное лицо. После утверждения состава инвентаризационной комиссии ей предоставляют на руки последний приходный и расходные документы и отчеты о движении материальных ценностей. Материально ответственное лицо получает письменно информацию, что все расходные и приходные документы внесены бухгалтером.

Необходимо определить сроки проведения инвентаризации. Если инвентаризация производится в течение нескольких дней, то помещение, где хранится инвентаризационный товар, необходимо опечатывать в конце дня и проверять целостность печати на следующее утро. Помещение нужно опечатывать ежедневно, пока не завершится инвентаризация.

На момент инвентаризации необходимо запретить какие-либо перемещения продукции со склада. Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях с письменного разрешение руководителя и главного бухгалтера организации. В таких случаях продукция реализуется материально ответственным лицом в присутствии членов инвентаризационной комиссии. Если в момент инвентаризации необходимо принять новую продукцию на склад, то продукция принимается материально ответственным лицом в присутствии членов инвентаризационной комиссии.

Порядок и сроки проведения инвентаризации основных средств в организации — это важный вопрос, который должна решить любая компания. Своевременная находка расхищения имущества, обманов и прочих злоупотреблений позволяет сохранить материальные ценности и деньги в сохранности. Поэтому крайне важно знать про её главные нюансы, юридические аспекты и стандарты.

Основные понятия

Инвентаризация — это проверка количества имущества компании и состояние финансовых обязательств на конкретный период. Она осуществляется посредством сопоставления фактических сведений с теми, что предоставляет бухгалтерия. Многие предприятия сталкиваются с несоответствием имеющихся данных с информацией бухгалтерского учета, что может привести к значительному финансовому убытку. Эта процедура дает возможность проконтролировать соблюдение установленных норм и предотвратить подобные негативные явления в дальнейшем. На основании имущественного охвата она может быть полной или частичной, плановой или внезапной (внеплановая).

Имущество состоит из:

Финансовые обязательства состоят из:

При их наличии необходимо предъявить официально оформленные контракты между заемщиком и компанией, предоставляющей займ (банк, МФО).

Порядок проведения инвентаризации имущества

Срок и правила проверки регулируются Федеральным законом №129-ФЗ. Эти условия определяются непосредственным руководителем предприятия (кроме ситуаций, при которых она является обязательной).

Сверка фактического присутствия и данных по ОС осуществляется исключительно один раз в 3 года. За компанией остается право вызова добровольной проверочной инспекции, но условия и сроки ее реализации должны устанавливаться в соответствии с учетной политикой.

Она преследует следующие цели:

- Установление фактического имущественного присутствия для его сохранения и выявление объектов, которые не были учтены.

- Определение количества материально-производственных ресурсов, привлекающихся к рабочему процессу.

- Сопоставление выявленных данных с информацией, которую предоставляет аналитический или синтетический учет.

- Поддержание полноты и верности отображения сведений.

- Проверка выполнения всех нюансов содержания и применения главных денежных ресурсов и нематериальных активов.

Основным документом, отвечающим за порядок проведения и оформления инвентаризации на предприятии, расположенном в России, служит указание министра финансов РФ от 13.06.95 №49.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Показать все решения

Когда проводится

Согласно Федеральному закону 129-Ф3, фирма обязуется выполнять ревизию при:

- Поступление имущественного объекта в аренду, его выкупе или продаже.

- Реорганизации или устранении фирмы.

- Трансформации гос. или унитарной организации.

- Предоставлении ежегодного бух. отчета (помимо того, что проверялось позже 01.07 текущего года).

- Подтверждении расхищения или убытков.

- Последствиях природных катаклизмов или ЧП.

- Остальных ситуациях, которые предусматривает закон РФ.

При коллективной или прочей материальной ответственности она назначается когда:

- Сменяется непосредственный начальник.

- Более половины рабочего персонала выбыли.

- Один из работников потребовал её назначение.

Учитывая методические установки, она проводится для:

- Подтверждения присутствия имущества.

- Сопоставление текущих сведений с информацией, предоставляемой бух. учетом.

Имущественная опись всегда реализуется в четкой и определенной последовательности начиная с предварительной подготовки и заканчивая оформлением составленной заблаговременно документации. Получение каждого документа должно строго соответствовать всем нормам и стандартам законодательства РФ. Все ведомости заполняются исключительно по имеющимся формам с обязательным содержанием официальных печатей и личных подписей.

Общая схема

Реализация и сопоставление имеющейся информации состоит из двух главных частей:

- Инвентаризационная опись. Комиссия подсчитывает имущество и оценивает его текущее состояние.

- Счислительная ведомость. Сверка сведений, предоставленных в описи с информацией, расположенной в бух. учете.

Основание для проведения инвентаризации

Законными причинами для ее назначения являются перечисленные ниже пункты:

- Взятие или передача имущества в аренду, выкуп или продажа.

- Трансформация унитарной организации.

- Необходимость предоставить ежегодную бухгалтерскую отчетность.

- Смена материально-ответственного лица.

- Наличие расхищения, убытков или порчи.

- ЧП, приведшее к уничтожению или повреждению части имущества.

- Реорганизация или устранение фирмы.

Что инвентаризуется

Ревизия нацелена на изучение и официальное подтверждение имущественного присутствия и обязательств с последующим оцениванием их состояния. Оценивается всё имущество и любые разновидности требований, записанных на предприятие. Однако они должны принадлежать фирме на правах собственности, быть в арендном договоре, выступать для переработки или иметь неустановленное происхождение. Подобная процедура носит название сплошной ревизии.

Существует еще одна ее разновидность — выборочная, которая может назначаться при условии принятия такого решения начальником. Тогда проверочные манипуляции полностью не затрагивают объекты, а задевают только его часть.

Постоянная функционирующая комиссионная экспертная команда — это одна из главных проверочных составляющих. Она требуется для профилактики нарушений ценностей, заслушивания на собственных заседаниях начальников различных отделов, секций по делам сохранения ТМЦ. В её обязанности также входит составление документальных фактов (при установке расхождений), поиск причины имущественного убытка (при наличии) и вариантов отходного применения. Помимо этого, она обучает остальных участников проверочной бригады, осуществляет контроль правильности полученных результатов и обоснований. Если потребуется, она проводит повторные сплошные проверки и вносит дополнительные поправки, чтобы урегулировать найденные недостачи или убытки от порчи ТМЦ.

Утверждение комиссионного состава происходит официальным начальником, регистрирующим приказ. Пополнить ряды проверяющих людей имеет право только человек, имеющий соответствующую квалификацию для анализирования верности оценивания имущества и финансовых обязательств фирмы. За предоставление заведомо ложных данных или покрытие расхищения он будет привлекаться к законодательной ответственности.

Последовательность проведения инвентаризации

Проверочная ревизия реализуется в несколько последовательных стадий:

- Подготовительный — нужен для составления приказа о легитимности проверки. На начальном этапе выдаются расписки от МОЛ, формируется независимая и незаинтересованная комиссия, назначается дата и вид проверяемого имущества.

- Второй — подразумевает под собой взвешивание, обмеривание, подсчет и определение фактического имущественного присутствия, а также подготовку описи.

- Третий — сопоставление полученных данные с тем, что предоставляет бухгалтерия. После этого могут выявляться расхождения с дальнейшим установлением их причины.

- Финальный — подразумевает подготовку и оформление полученных результатов. На завершающей стадии определяются виновные, которые в дальнейшем привлекаются к административной ответственности.

Подготовительные мероприятия

Перед самой проверочной процедурой руководитель обязан назначить председателя и полный состав лиц, который будет включен в комиссию. Ее составляют:

- Представители административной организации.

- Лица прочих специальностей (юристы, экономисты).

Для этого необходимо подготовить специальный приказ. Он оформляется по унифицированной форме ИНВ-22. Помимо этого, подготовка состоит из таких пунктов как:

- Подтверждение МОЛом факта передачи всей расходной и приходной документации на имущество комиссии.

- Регистрация этих бумаг с пометкой «до инвентаризации на установленный срок» (осуществляется комиссионным председателем).

- Создание нужных условий для полноты и точности проверки фактического имущественного присутствия в установленную дату.

Опись имущества

Составление всех необходимых бумаг осуществляется на второй проверочной стадии. В них вносятся данные про имущественное наличие и реальность учтенных обязательств. Их оформление реализуется в 2 экземплярах, а если имущество арендное или используется для переработки, то потребуется составление дополнительной описи. Эти бумаги выполняют роль первичной документации, поэтому крайне важно обеспечить полноту и точность их заполнения (допускается внесение записей как от руки, так и на компьютере, но главное условие — отсутствие даже малейших ошибок или исправлений). Современные технологии позволяют максимально быстро справиться с этой задачей, но важно не ошибиться с выбором компании, которая за это отвечает. «Клеверенс» на протяжении многих лет успешно реализует высококачественное оборудование и программное обеспечение, пользующееся популярность во всём мире.

Если при проведении инвентаризации МОЛ выявил ошибку, потребуется срочно поставить в известность начальника комиссии. Затем назначается дополнительная проверка, и при подтверждении этого факта осуществляется корректировка. Ошибочные бумаги исправляются в каждом из экземпляров после предварительного получения одобрения и сбора всех личных подписей. Если составление акта необходимо расписать на несколько страниц, то на них следует поставить нумерацию и скрепить листы между собой для предотвращения замены.

Заключительная страница обязана содержать отметки про:

Также на ней обязательно должны стоять личные подписи каждого участника комиссии и МОЛ. Помимо этого, потребуется расписка, которая является подтверждением завершения проверки при их личном присутствии и отсутствия претензий к проверяющей стороне. Крайне важно правильно подготовить требующуюся документацию, потому что это дает возможность отгородить себя от разного рода проблем в будущем.

Сравнение сведений инвентаризационных описей с бухгалтерским учетом

Составленный и оформленный документ отправляется в бух. отдел, который занимается сопоставлением фактических имущественных остатков и учетной информацией, предоставленного организацией. Перед тем как приступить к сравнению, проводится углубленное и максимальное внимательное изучение правильности каждого выявленного подсчета. Для ценностей, которые не принадлежат, но числятся в бух. учете, готовятся дополнительные счислительные бумаги. Владельцы ТМЦ получают документы, содержавшие проверочным результаты, и ксерокопию описи. Специалист подготавливает два экземпляра ведомости: первый остается в бухгалтерии, а второй отдается МОЛ.

Выявленные в любом периоде недочеты или недостатки отмечаются в сведениях, учитывая их оценку. Составляя счислительные документы, важно учесть пересортицу ТМЦ, когда один товарный сорт неверно учитывается в составе иного и суммовые различия. Помимо этого, необходимо списывать убытки в пределах нормальной естественной убыли. Одномоментно с проводимой ревизией работники бухгалтерии обязаны осуществлять контроль соответствия записей по каждому из счетов.

Технология проведения

Инвентаризационная проверка протекает в три основных периода:

- Подготовка. Необходима чтобы руководитель компании издал приказ о ревизии на установленную дату. Помимо этого, во время подготовительной стадии утверждаются акты, которые подтверждают готовность предприятия.

- Основной период. Происходит опись, подсчет ТМЦ, финансов и остальных активов. Осуществляется контроль правильности оценивания и обоснования результатов.

- Аналитика. На завершающей стадии происходит анализирование полученной информации, заполнение актов, принятие решений о взыскании ущерба (при наличии несоответствия) и утверждение начальником комиссии итогов.

Порядок проведения и результаты инвентаризации требуют ответственного и внимательного подхода как с проверяющей, так и с проверочной стороны. Это связано с наличием большого количества тонкостей, особенностей, нюансов и правил, нарушение которых может навлечь неприятности и проблемы на законодательном уровне. Поэтому настоятельно рекомендуется ознакомиться со всеми аспектами данного вопроса, так как это станет эффективной профилактикой появления неурядиц и поможет с легкостью преодолевать подобные ситуации.

Инвентаризация, что это такое простыми словами — это пересчет всего содержащегося на балансе предприятия. Считают все имущество, от зданий и сырья до канцелярии. Такая проверка выявляет недостатки, кражи и излишки. Провести ее несложно, если правильно подготовиться.

Регулярно каждая компания должна проводить подобный подсчет. Это главный метод контроля и учета всего, что есть на складе. От того, насколько качественно и внимательно сотрудники работают с имущественными ценностями, будут зависеть фактические остатки.

Что предстоит пересчитать:

- производимая и созданная продукция;

- иные материальные и нематериальные элементы на балансе.

Чтобы пересчитать финансовые обязательства, нужно посчитать кредитные и другие договоры. Все, что относится к товарному или денежному кредиту, займу, вложению — тоже учитывается и вносится в ведомость.

Инвентаризация — это определение действительных остатков и выявление расхождения факта с документально учтенным.

Цель — выявить фактические размеры, высчитать отклонения и расхождения реального с планом. Объем — сумма того, что есть в магазине или компании. Это все, что необходимо считать.

Ручной подсчет уместен для частичной или выборочной проверки, а также при выполнении ревизии в небольших компаниях. Автоматизированный пересчет позволяет уменьшить срок проведения мероприятия и исключить ошибки человеческого фактора.

Все изменения должны быть учтены в управленческом и бухгалтерском учете. У каждой вещи есть материально ответственное лицо. Если кладовщик принимает на хранение товар, он отвечает за него. Изменения отражаются в программе, бухгалтерия видит их все:

Каждый месяц или другой равный период нужно проводить переучет, чтобы знать о достоверных объемах товара, сырья и прочих ценностей.

В упрощенном виде подсчет выглядит так:

Остаток на начало периода + пришедшее количество — израсходованные материалы = результат на конец срока.

Чтобы узнать первое число, распечатывают имеющиеся данные из программы. Если программный учет не ведется, то поднимают информацию из прошлой процедуры пересчета.

Основные законодательные документы

Существует специальный нормативный приказ, который определяет, в каком порядке и на каких правилах осуществляется процедура. Это условие министра финансов, изданное 13 июня 1995 года. Номер документа №49.

Для чего проводится инвентаризация

Целей у этого мероприятия несколько:

- Определение фактического количества имущества, числящегося за организацией. Смысл в нахождении неучтенного, недостатков и пересортицы, а также — в проверке состояния.

- Сопоставление реальных размеров запасов и прочего с базами данных. Нужно найти отличия и ответственных лиц.

- Выравнивание. Чтобы дальнейшая хозяйственная деятельность велась правильно и без ошибок.

- Контроль полноты учета. Насколько полно отражается все, что есть в фирме, в системе.

- Отслеживание соблюдения правил использования и хранения основных средств.

Инвентаризация — это проверка состояния всех ценностей фирмы, отражения правильности изменений и условий хранения.

Как пересчеты приносят пользу сотрудникам и компании в целом

В большинстве случаев настоящий и регулярный подсчет позволяет вовремя выявить злоупотребление положением работниками, невнимательность и безответственность.

Если переучеты проходят только на бумаге, толку от них не будет. Это бессмысленные протоколы и ведомости, которые просто лежат горой в архиве. Смысл имеют только реальные мероприятия.

Создавать фиктивную документацию подчиненные будут в двух случаях, если:

- перегружены основной работой;

- проводят махинации с вверенными ценностями.

Чтобы повысить процент действительного пересчета в первом случае, нужно выделить сотрудника, который будет заниматься только этим. Это может быть внутренний человек, временно освобожденный от прямых обязанностей, либо внешний приглашенный ревизор. Так получится максимально точно все пересчитать и подбить остатки. Попытка просто загрузить работников дополнительными задачами может закончиться неверными данными и некачественными подсчетами, плохо выполненными основными заданиями в течение дня.

Во втором случае несоответствия могут выявить только эксперты со стороны. Все попытки провести переучет своими силами не будут давать действительных результатов. Это просто отписки и заполненные бумаги с придуманными цифрами.