Когда магазин принимает товары, сотрудники заносят их в учетную систему или тетрадку. При продаже товар убирают с остатков. Но этого еще недостаточно, чтобы знать реальную картину: не воруют ли сотрудники, нет ли пересортицы и у каких товаров вышел срок годности. Чтобы это выяснить, в магазине регулярно проводят инвентаризацию. Рассказываем, когда и как ее провести и оформить.

- Зачем нужна инвентаризация товаров и в чем ее суть

- Когда проводят инвентаризацию магазина

- Шаг 1. Подготовиться к инвентаризации

- Шаг 2. Распечатать остатки из учетной системы

- Шаг 3. Посчитать фактические остатки

- Шаг 4. Выявить расхождение

- Шаг 5. Принять меры по результатам инвентаризации

- Что нужно знать об инвентаризации товаров

- Инвентаризация товаров в рознице

- Особенности инвентаризации товаров

- Порядок проведения инвентаризаций

- Этапы инвентаризации товаров

- Подготовка к ревизии

- Основной этап инвентаризации

- Завершение инвентаризации

- Ответственность за ошибки в инвентаризации

- В каких случаях проведение инвентаризации обязательно

- Приказ о проведении инвентаризации

- Сроки проведения инвентаризации

- Порядок проведения инвентаризации

- Шаг 2. Подготовка к проведению проверки

- Шаг 3. Проведение проверки

- Шаг 4. Оформление результатов инвентаризации

- Бухгалтерский учет результатов проведения инвентаризации

- Зачет пересортицы

- Списание недостачи

- Учет излишков

- Учет результатов инвентаризации расчетов

- Кто несет ответственность за правильность проведения инвентаризации

- С чего начать инвентаризацию

- Правила проведения инвентаризации

- Что делать с излишками и недостачей

- Отражение результатов инвентаризации в «1С»

- Проверка фактических остатков

- Проверка состояния товара

- Проверка работы сотрудников

- Выбор удобного времени

- Подготовка бланков

- Подсчет остатков

- Выявление расхождений

Зачем нужна инвентаризация товаров и в чем ее суть

Инвентаризация — это проверка фактических остатков товаров, которые есть в магазине и на складе, сверка их количества с данными из учетной системы. Если магазин не ведет учет, то инвентаризация помогает узнать, какие товары в наличии и чего не хватает. Из этих данных владелец магазина может сделать выводы о товарных остатках — активах его бизнеса.

Узнать, что реально есть в наличии. Магазин получает партию молока. Сотрудники принимают товары и заносят информацию в учетную систему. При продаже на кассе пачка молока списывается с остатков. Цифры в учетной системе не отражают реальность до конца: у части молока выходит срок годности, отдельные пачки воруют. Чтобы знать реальное положение дел, нужна инвентаризация.

Определить качество товара. При инвентаризации проверяют не только реальное количество товара, но и товарный вид: можно ли им торговать, не испорчен ли, не помят, есть ли ценник.

Понять, как работают сотрудники. Инвентаризация показывает недостачу или излишек товара. Причиной может быть воровство продавцов, невнимательность сотрудников, которые принимают товары, а также охраны магазина.

Инвентаризация дополняет учет и помогает владельцу магазина держать руку на пульсе.

Когда проводят инвентаризацию магазина

Владелец магазина сам решает, когда проводить инвентаризацию. Как часто проводить ревизию в течение года, зависит от размеров магазина и качества работы персонала.

Инвентаризация товаров — регулярно. Инвентаризацию нельзя проводить слишком часто, она мешает продажам: нужно закрыть для покупателей целый отдел или весь магазин. Поэтому в небольшом магазине для переучета обычно выбирают время, когда покупателей меньше всего: вечер, ночь или раннее утро. Проводить инвентаризацию ежедневно, раз в месяц или в неделю — зависит от размеров магазина.

В гипермаркетах и магазинах с большим ассортиментом проводят частичную инвентаризацию каждый день, почти в онлайн-режиме. Управляющий выбирает товарную группу, и сотрудники пересчитывают товары на выбранных полках. Это делают быстро и выбирают товары так, чтобы у покупателей был доступ к их альтернативам.

Небольшой круглосуточный магазин делает полную инвентаризацию — закрывается ранним утром, когда меньше всего посетителей. На дверь вешают табличку «Учет» и теряют максимум пару покупателей за месяц.

Инвентаризация основных средств — в исключительных случаях. Иногда магазин проводит ревизию оборудования и мебели. Это нужно в редких случаях: когда магазин продают или ликвидируют, если меняют управляющего или заметили, что имущество магазина пропало или его затопили соседи сверху.

Владелец магазина увольняет управляющего и нанимает нового. Нужно знать, какое оборудование есть в наличии, а если чего-то недостает — предъявить претензии бывшему сотруднику. Тогда считают кассы, компьютеры, микроволновки, печи и шкафы.

Разберем, как проводить инвентаризацию товаров, по шагам.

Шаг 1. Подготовиться к инвентаризации

Перед тем как начинать инвентаризацию, нужно убедиться, что в процессе товары не будут добавляться на полки или уходить.

Закончить приемку. Нужно принять товары и завершить все поставки. Если они появятся на полке в процессе инвентаризации, это исказит ее результаты — на бумаге возникнут несуществующие излишки.

Приостановить продажи. Магазин может закрыться на время или ограничить доступ покупателей к конкретной категории, если инвентаризация частичная. Если покупатели продолжат брать товары с полки, возникнет недостача.

Шаг 2. Распечатать остатки из учетной системы

В крупном магазине инвентаризация начинается с того, что директор или управляющий выпускает приказ о проведении инвентаризации. Дальше в магазине создают комиссия из сотрудников. В небольшом магазине можно обойтись без этого документа и комиссии.

Бланк приказа на инвентаризацию

Перед началом инвентаризации обязательно составляют инвентаризационную опись. В нее вносят остатки товаров по данным учетной системы и отмечают фактические остатки. Опись можно составить в свободной форме, но чаще заполняют бланк.

Бланк инвентаризационной описи

Важно вводить в таблицу полное наименование, например «колбаса Краковская полукопченая». Так при проверке сотрудник не перепутает одну колбасу с другой.

Если владелец магазина не доверяет сотрудникам, он может дать им опись без указания остатков. Так они не смогут подогнать количество товара под цифры и скрыть недостачу. Еще вариант — поручить инвентаризацию сразу двум группам сотрудников, которые будут проверять данные друг друга.

Инвентаризация в Кабинете Дримкас

Предприниматель видит, какие товары на балансе у компании, может решить проблему пересортицы и устранить некорректные остатки.

Сервис заменяет товароучетную систему, Excel и другие программы.

Шаг 3. Посчитать фактические остатки

Дальше комиссия или сам владелец магазина считает фактическое количество товаров. Товары делят по категориям, пересчитывают одну и переходят к другой. Например, сначала считают весь хлеб, потом все молочные продукты.

Помимо пересчета товаров смотрят на их состояние и срок годности. Если товары испорчены, их считают отдельно и делают пометку. В дальнейшем их нужно будет списать и утилизировать.

Если магазин принимает и продает товары по штрихкодам, отдельно проверяют, чтобы он был на товарах. Если штрихкода нет, такие товары откладывают и считают их отдельно. Дальше на них нужно нанести штрихкоды и добавить в учетную систему.

В инвентаризационной описи напротив каждого товара ставят число. В итоге получают фактические остатки.

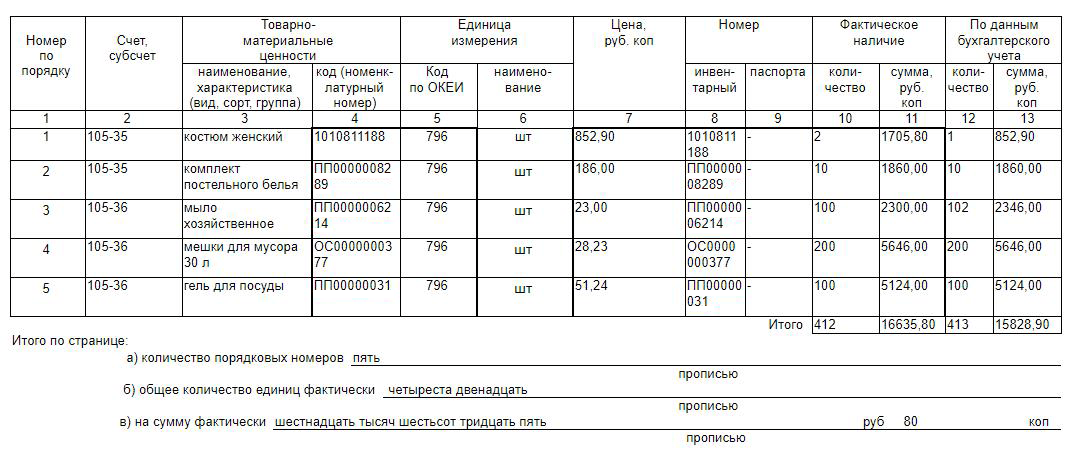

Расхождение в фактических и учетных остатках видно в четырех колонках справа по итогам инвентаризации — образец с gosuchetnik.ru

Шаг 4. Выявить расхождение

Когда фактические остатки зафиксировали, их сравнивают с остатками из учетной системы. Расхождения записывают в новый документ — ведомость учета результатов инвентаризации.

Бланк ведомости учета результатов инвентаризации

Основных выводов из этих расхождений может быть четыре. Инвентаризация выявляет:

- излишки. Как правило, возникают из-за ошибок в учете;

- недостачу. Товаров может оказаться меньше из-за ошибки или воровства;

- порчу. Товары в наличии, но срок годности вышел или товар испортили при хранении;

- пересортицу. Общее количество товаров в одной категории верное, но одних товаров не достает, а других слишком много. Так часто бывает, например, с фруктами и овощами.

В ведомости суммы, где это возможно, разносят по каждой из этих причин и сразу рассчитывают, какой убыток возник по вине сотрудников.

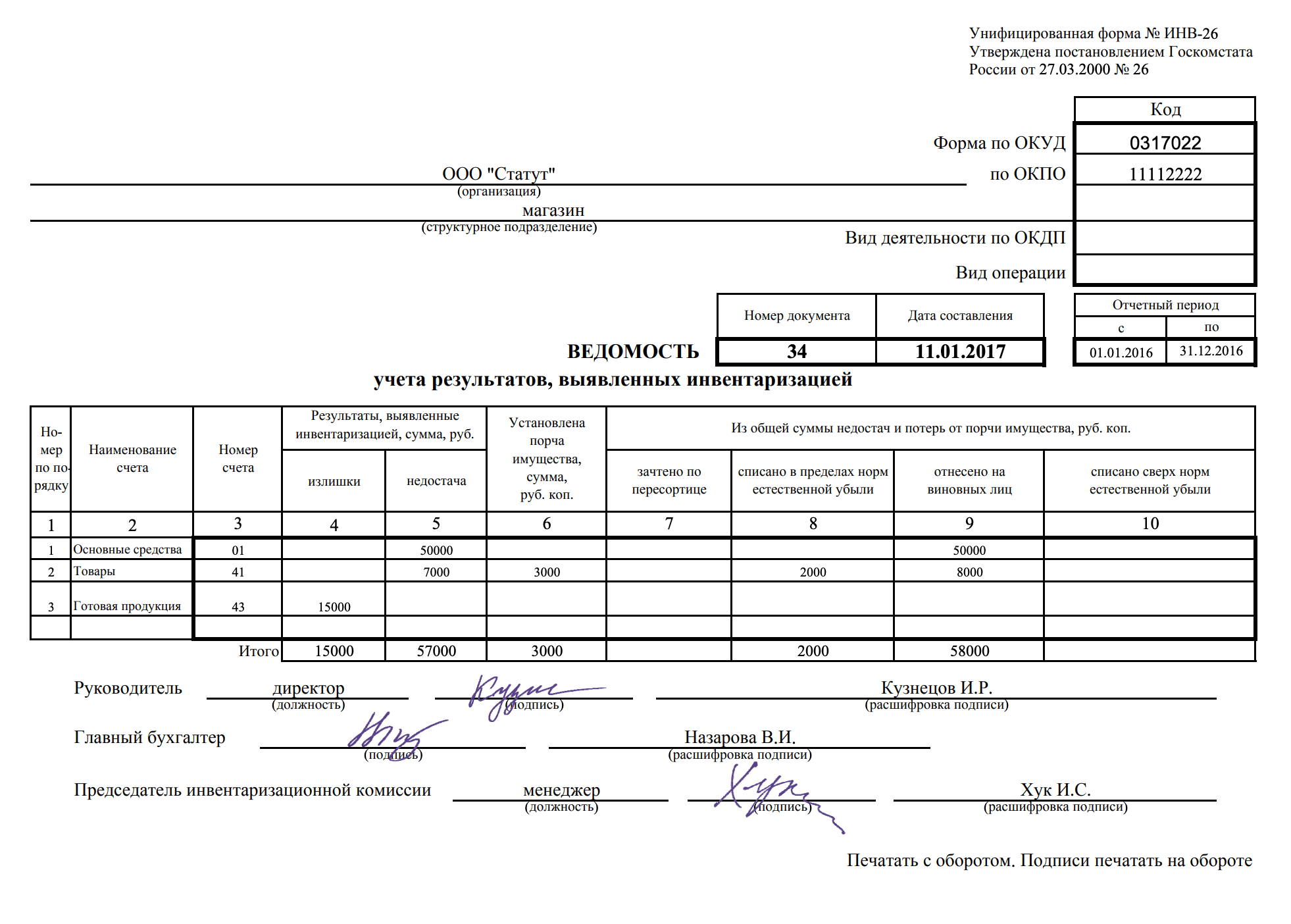

Если инвентаризацию проводит сам владелец магазина, он ставит подпись за руководителя и председателя комиссии. Пример с glavkniga.ru

Шаг 5. Принять меры по результатам инвентаризации

Теперь у владельца магазина есть документ, на основании которого можно внести изменения в учет и взыскать убытки с продавцов, кладовщика, охранника и других сотрудников. В крупном магазине эти решения закрепляют приказом об утверждении результатов инвентаризации, но это необязательно. Главное — оприходовать излишки и списать недостачу.

Излишки при инвентаризации — в фонд магазина. Товары принимают к учету по их закупочной стоимости на день инвентаризации. Бухгалтер начисляет сумму на финансовые результаты. Излишки учитывают в составе внереализационных доходов.

Недостача при инвентаризации — из зарплаты виновных. В крупных магазинах обычно есть норма убыли, недостача выше этой нормы удерживается с оплаты за работу продавцов и других виновных сотрудников. Если за прилавком стоит сам владелец магазина, он относит недостачу на убыток.

Недостача маркированных товаров — на списание в «Честный знак». Если магазин продает маркированные товары, например табак или обувь, недостачу кодов нужно списать в системе маркировки «Честный знак».

Что нужно знать об инвентаризации товаров

- Инвентаризация помогает выяснить, какие товары есть в наличии и как их число расходится с данными в учетной системе.

- Сколько раз проводить инвентаризацию, решает владелец магазина. В небольшом магазине ее обычно проводят раз месяц, в гипермаркете — каждый день.

- Для инвентаризации останавливают приемку, иногда и продажи, печатают остатки из учетной системы, потом считают фактические остатки.

- Излишки зачисляют в фонд магазина, недостачу удерживают из зарплаты продавцов.

Учет товаров без бухгалтерских программ

Кабинет Дримкас помогает владельцам касс принимать товары от поставщиков, вести учет остатков на складе и следить за эффективностью продаж.

Если магазин продает маркированные товары, в сервисе есть все необходимое — от приемки до списания.

Инвентаризация товаров в рознице

Инвентаризация – важный инструмент контроля наличия и движений товаров в компании. Разберем порядок ее проведения.

Иллюстрация: Вера Ревина/Клерк.ру

Особенности инвентаризации товаров

Процесс контроля требует тщательного изучения товаров, которые хранятся на складах компании и учитываются в бухгалтерских программах. Отдельная оценка проводится для каждого местоположения и сотрудника, отвечающего за них. Кроме того, проводится проверка ТМЦ, полученных компанией на ответственное хранение.

Инвентаризационная комиссия проверяет фактическое наличие товаров. В ходе ревизии товары пересчитываются, взвешиваются или измеряются повторно.

Информацию о каждой категории товаров нужно включить в инвентаризационную ведомость ИНВ-3, если используются стандартизированные формы. В этом документе должны быть подробно указаны тип, группа, количество, артикул, сорт и другие соответствующие сведения о ТМЦ. Нельзя вносить данные в опись на основании представлений материально ответственных лиц или бухгалтерии без подтверждения.

Если осмотр одного складского помещения за один день не провести невозможно, то уже подсчитанные и проверенные предметы должны быть как-то обозначены – номерами, фотографиями или отдельными полками. В случае, если комиссия не может провести полный осмотр помещения до конца дня, оно должно быть опечатано на предстоящую ночь.

После окончания рабочего дня инвентаризационные документы должны храниться в сейфе или шкафу. Те товары, которые уже осмотрели, но не внесли в инвентаризационную опись, должны быть отмечены в отдельном документе – инвентаризационном ярлыке (типовая форма ИНВ-2).

Осмотрите тару (при ее наличии) и внесите сведения о ее наличии и предполагаемом назначении в инвентаризационные документы. Кроме того, обязательно обратите внимание на ее качество: новая, подержанная, нуждающаяся в ремонте и т. д. Если тара непригодна для использования, ревизионная комиссия составляет акт о ее списании.

Ценности, закрепленные за одним материально ответственным лицом, могут храниться в разных помещениях. Поэтому составьте список предметов, хранящихся на каждом складе. После осмотра товаров в одной комнате закройте и опечатайте ее до окончания инвентаризации, чтобы никто не смог туда проникнуть. После этого комиссия может переходить к следующему помещению.

Компания «Бизнес-легко!» поможет настроить складской учет товаров в вашей компании. Сократите сроки оформления товарных документов с нашей помощью!

Порядок проведения инвентаризаций

Компании обязаны проводить ревизию товаров перед составлением бухгалтерской отчетности. В обязательном порядке необходимо провести инвентаризацию товаров, если:

- меняется материально ответственное лицо (например, кладовщик);

- выявлены хищения, злоупотребления или порча товаров;

- склад пострадал от стихийных бедствий, пожара или иных чрезвычайных ситуаций;

- компания реорганизуется или ликвидируется и т. д.

Обязательная инвентаризация может быть плановой, когда проверка выполняется в соответствии с заранее утвержденным графиком, и внеплановой, при форс-мажорных обстоятельствах. Годовую ревизию перед составлением регламентированной отчетности всегда проводят по графику.

Также инвентаризация при смене материально ответственного лица может быть как плановой, так и внеплановой. Если ее проводят перед отпуском ответственного сотрудника, а отпуск предоставили в соответствии с графиком, то инвентаризацию планируют заранее.

Обязательная инвентаризация может быть сплошной, когда проверяют все имеющиеся на складе номенклатуры товаров, и выборочной, когда сверка остатков происходит частично (по некоторым товарным группам).

Тип проверки всегда указывается в приказе, инструкциях по инвентаризации и в соответствующих положениях учетной политики.

Выбор имущества для проверки можно делать автоматически – по заранее установленным критериям в учетной программе. Альтернативный вариант – делать выборку на основании профессионального суждения членов инвентаризационной комиссии. Например, ответственные сотрудники могут включить в перечень инвентаризируемых товаров, те ТМЦ, которые находятся на складе более одного года.

Важно отметить, что индивидуальные предприниматели по закону не обязаны проводить инвентаризацию, т. к. они не ведут обязательный бухгалтерский учет. Однако, они могут проводить ревизию товаров добровольно, в целях контроля фактического наличия товарно-материальных ценностей и управления остатками.

Организации обязаны проводить как минимум одну инвентаризацию (годовую), независимо от режима налогообложения, который они применяют.

Кроме обязательной ревизии, компании вправе проводить сверку остатков в добровольном порядке. Инициативная инвентаризация может быть плановой или вне графика, а также различаться по объему – можно инвентаризировать все имеющиеся товары или только некоторые группы ТМЦ.

Добровольные инвентаризации нужны для дополнительного промежуточного контроля за материальными ценностями компании. При этом порядок их проведения, сроки и перечень проверяемого имущества устанавливаются руководством компании.

Для упрощения сверки остатков на складах – обратитесь в компанию «Бизнес-легко!», мы поможем настроить складской учет в вашей компании

Этапы инвентаризации товаров

Проверку фактического наличия товаров в компании выполняют в три этапа: подготовка к ревизии, основной этап (проверка), фиксация результатов. На каждом из перечисленных этапов оформляются соответствующие документы.

При этом можно использовать унифицированные формы либо самостоятельно разработанные шаблоны документов (предварительно утвердив их в учетной политике).

Подготовка к ревизии

Перед началом ревизионных мероприятий составляется приказ по форме ИНВ-22 или по шаблону, разработанному на самом предприятии. Документ содержит детали проверки, ее объем, процесс и график проведения. Если речь идет о большом количестве товаров, можно проводить инвентаризацию для каждого склада или другого хранилища отдельно, поэтому для каждого склада могут быть созданы отдельные приказы.

Руководитель организации подписывает приказ о проведении ревизии и передает его председателю инвентаризационной комиссии. Для учета и контроля за проведением инвентаризации сведения о приказе заносятся в журнал ИНВ-23. Журнал необходим, когда инвентаризации подлежат несколько складов, так как он помогает организовать и консолидировать все связанные с ревизией данные.

Перед проведением проверки товаров у каждого лица, ответственного за эти ценности, берется расписка, которая подтверждает, что все входящие и исходящие документы, а также описи были переданы для отражения в бухгалтерском учете.

Перед проведением инвентаризации необходимо учитывать отпуска и отсутствие материально ответственных лиц по другим причинам. Они обязаны присутствовать при проверке лично. В противном случае итоги ревизии могут признать недействительными, и если будет выявлена недостача, взыскать ее с сотрудника не получится.

Основной этап инвентаризации

Фактическое наличие и количество товаров проверяется путем осмотра, измерения и подсчета на основе финансовых отчетов. Акты инвентаризации отражают реальное состояние и количество товаров. Документы должны быть составлены как минимум в двух экземплярах.

Для инвентаризации товаров используются типовые формы ИНВ-3 (для любых запасов) или ИНВ-4 (для отгруженных товаров). В качестве альтернативы организация может разработать свои документы с учетом особенностей активов, в которых будут представлены все существенные детали.

Опись можно заполнять ручным или машинным способом, но не должно быть никаких помарок или подчисток. Если были допущены ошибки, то эти записи должны быть зачеркнуты и над ними должна быть указана правильная информация. Все исправления нужно заверить всеми членами инвентаризационной комиссии, а также всеми материально ответственным лицом.

Необходимо записывать названия и количество проверяемых предметов, используя терминологию и единицы измерения, применяемые в бухгалтерском учете.

Не оставляйте пустых мест в унифицированных формах. Если таковые имеются, поставьте прочерки. Дополнительно сделайте отметку на последней странице описи, подтверждающую, что все товары были подсчитаны и определены итоги. Это должно быть заверено всеми, кто принимал участие в ревизии.

Завершение инвентаризации

Окончание контрольно-ревизионных мероприятий зависит от расхождений, которые выявлены между фактической информацией о товарах и данными бухгалтерского учета. Если сведения не совпадают – создаются сличительные ведомости. Эти документы формируются отдельно для товаров в собственности и отдельно для товаров, не попавших на баланс (например, переданного на хранение, комиссионного и т. д.).

Действия, предпринимаемые для учета любой недостачи, зависят от ее причины. Это могут быть естественные причины, ошибка, допущенная лицом, ответственным за сохранность товаров, или действие непреодолимой силы.

Информацию из сличительных ведомостей сводят в один регистр, что позволяет легче представить результаты инвентаризации. Для объединения данных используют типовую форму ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией».

В ведомости результатов отражают показатели инвентаризации различных видов товаров. Чтобы установить, по каким объектам инвентаризация выявлен избыток или недостача, предусмотрите колонки, обозначающие номер и название счета. Также может быть полезно включить другие колонки, например, название номенклатуры.

Если данные бухгалтерского учета и инвентаризации отличаются, руководство должно решить, что делать с расхождениями. Инвентаризационная комиссия должна представить руководителю отчет о результатах инвентаризации, включая инвентаризационные ведомости. По результатам рассмотрения документов оформляют приказ о дальнейших действиях.

Ответственность за ошибки в инвентаризации

Если инвентаризация товаров была проведена не по правилам либо оформлена с ошибками, то ее результаты могут быть признаны недостоверными. Выявить эти ошибки могут, например, в рамках аудиторской проверки.

По общему правилу ИФНС не имеет права оштрафовать компанию за непроведение инвентаризации, т. к. законодательно не предусмотрена ответственность за этот вид нарушений. Проводить такие проверки в интересах самой организации. Так можно проверить достоверность данных о своем имуществе и обязательствах.

Без регулярных инвентаризаций имущества и обязательств бухгалтерская отчетность в какой-то момент может не соответствовать фактическому положению дел. И вот за это штрафы уже будут грозить как самой организации, так и ее ответственным сотрудникам.

Чтобы исключить налоговые и аудиторские риски – автоматизируйте бухгалтерский учет вместе с компанией «Бизнес-легко!» провайдером сервиса СБИС. Учет любых бухгалтерских операций – в программе уже настроены схемы учета и шаблоны.

Перед составлением годовой отчетности, при выявлении фактов хищения или порчи имущества необходимо провести инвентаризацию. Как правильно это сделать, каким образом отразить ее результаты в бухучете, рассказывается в статье.

В каких случаях проведение инвентаризации обязательно

Провести инвентаризацию необходимо (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, далее – Положение № 34н):

- перед составлением годовой отчетности;

- при смене материально ответственного лица;

- при выбытии имущества (продажа, передача в аренду);

- в случае пожара или стихийного бедствия;

- при выявлении фактов порчи имущества;

- при выявлении фактов хищения, злоупотребления;

- при реорганизации и ликвидации компании;

- при преобразовании ГУП или МУП.

Приказ о проведении инвентаризации

Прежде всего, необходимо оформить приказ генерального директора компании о проведении инвентаризации. Сделать это можно:

- в произвольной форме;

- используя унифицированную форму № ИНВ-22.

В документе следует указать:

1. Дату составления и номер.

2. Состав комиссии (ФИО и должность председателя и членов).

3. Перечень проверяемых активов и обязательств.

4. Даты начала и окончания инвентаризации (п. 2.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, далее – Методические указания).

5. Причину инвентаризации (контрольная проверка, переоценка и так далее).

6. Дату, не позднее которой материалы по инвентаризации необходимо представить в бухгалтерию.

Приказ необходимо внести в журнал учета контроля за вполнением приказов о проведении инвентаризации, который можно составить по форме № ИНВ-23 (п. 2.3 Методических указаний).

Сроки проведения инвентаризации

Сроки проведения инвентаризации определяет руководитель компании. Они могут быть конкретизированы в положении об инвентаризации (ч. 3 ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 2.1 Методических указаний).

Сроки зависят от случая проведения проверки и особенностей деятельности компании.

При установлении сроков годовой инвентаризации необходимо учитывать, что (п. п. 1.5, 2.1 Методических указаний):

- при проведении годовой проверки можно не охватывать имущество, предыдущая опись которого была в IV квартале отчетного года;

- проверку основных средств можно осуществлять один раз в три года, а библиотечных фондов – один раз в пять лет;

- в компаниях, расположенных в районах Крайнего Севера и в приравненных к ним местностях, сверку остатков товаров, сырья и материалов можно проводить в том периоде, в котором эти остатки минимальны.

Годовую опись имущества обычно осуществляют в период с 1 октября по 31 декабря отчетного года. При этом инвентаризацию обязательств проводят по состоянию на 31 декабря включительно (Приложение к письму Минфина России от 09.01.2013 № 07-02-18/01). Завершить годовую проверку необходимо до даты подписания годовой бухгалтерской отчетности.

Сроки проведения инвентаризации при реорганизации (ликвидации) организации устанавливают так, чтобы завершить ее до даты составления передаточного акта или промежуточного ликвидационного баланса (п. 1.5 Методических указаний).

Срок проверки в ряде случаев может быть продлен. Такая необходимость может возникнуть, например, когда количество имущества значительно, оно находится далеко и так далее.

Законодательство не содержит каких-либо ограничений на такое продление. Однако годовую инвентаризацию и проверку при реорганизации или ликвидации компании надо завершить к определенному сроку.

Срок продлевают приказом генерального директора компании.

Порядок проведения инвентаризации

Проводить проверку может постоянно действующая инвентаризационная комиссия или рабочая инвентаризационная комиссия (п. 2.2 Методических указаний). Рабочие комиссии создают при большом объеме работ для одновременного проведения инвентаризации в отношении всего имущества компании.

Приказом можно утвердить состав как одной, так и нескольких комиссий. При небольшом объеме работ отдельную комиссию можно не создавать, а провести опись силами ревизионной комиссии, если она есть в компании.

Состав определяет генеральный директор организации. В комиссию, как правило, включают:

- сотрудников администрации;

- специалистов бухгалтерской службы;

- работников службы внутреннего аудита;

- сотрудников технических, экономических, юридических подразделений – в зависимости от вида проверяемых активов.

Членами комиссии в случае необходимости могут быть и сторонние специалисты (например, независимые аудиторы, оценщики). Как правило, в инвентаризационную комиссию входит не менее трех человек.

Председателем может быть любой сотрудник компании за исключением материально ответственного лица. Обычно председателем комиссии назначают заместителя генерального директора или руководителя одного из подразделений компании.

Материально ответственные лица в состав комиссии не входят, однако они обязаны присутствовать при проведении инвентаризации (п. п. 2.8, 2.10 Методических указаний).

Шаг 2. Подготовка к проведению проверки

Если объектом инвентаризации выступают матценности или денежные средства, то до начала проверки комиссия должна получить от материально ответственных лиц (п. 2.4 Методических указаний):

- приходные и расходные документы (отчеты о движении материальных ценностей и денежных средств), которые еще не передавались в бухгалтерию. Их визирует председатель комиссии, делая надпись «до инвентаризации на «__» __________ 20__ г.»;

- расписки о том, что все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, все поступившие ценности оприходованы, а выбывшие – списаны.

Также на этом этапе необходимо подготовить бланки инвентаризационных описей. Можно разработать их самостоятельно или использовать унифицированные бланки (формы № ИНВ-1, ИНВ-3, ИНВ-4).

Шаг 3. Проведение проверки

Инвентаризацию обязательно нужно проводить в присутствии материально ответственного лица (п. 2.8 Методических указаний). Если установлена коллективная материальная ответственность, следует обеспечить присутствие всех членов бригады.

Комиссия проверяет наличие, состояние и оценку имущества и обязательств компании (ч. 2 ст. 11 закона № 402-ФЗ, п. 26 Положения № 34н). При инвентаризации имущества – фактическое наличие запасов, основных средств, наличных денежных средств и так далее. Делают это путем натурального подсчета, взвешивания, обмера (п. п. 2.7, 2.8 Методических указаний).

Кроме того, комиссия проверяет наличие и правильность оценки активов, не имеющих материально-вещественной формы (нематериальные активы, финансовые вложения и прочие) – путем сверки документов, подтверждающих права компании на эти активы, с данными учета (п. п. 3.8, 3.14, 3.43 Методических указаний).

Инвентаризация обязательств включает проверку правильности и обоснованности сумм кредиторской задолженности перед поставщиками и подрядчиками, обязательств по возврату кредитов и займов, задолженности перед бюджетом по налогам и взносам, перед персоналом по выплате зарплаты, оценочных обязательств.

Правильность и обоснованность сумм кредиторской и дебиторской задолженности обосновывают путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. п. 3.44, 3.48 Методических указаний).

Шаг 4. Оформление результатов инвентаризации

Комиссия заносит в описи сведения о фактическом наличии проверяемых активов. В них же материально ответственные лица делают отметку о том, что проверка проведена в их присутствии (п. п. 2.5, 2.10 Методических указаний).

По имуществу, при инвентаризации которого комиссия выявила отклонения от учетных данных, составляют Сличительную ведомость (п. 4.1 Методических указаний).

По итогам проверки проводят заседание инвентаризационной комиссии. Протокол составляют в свободной форме. Помимо процедурных моментов (время проведения, состав присутствующих) в документе фиксируют

- предложения по зачету излишков и недостач в результате пересортицы на основании объяснений материально ответственного лица о причинах возникновения такой пересортицы;

- причины, по которым недостачи не были отнесены на виновных сотрудников;

- данные об имуществе, подлежащем списанию или уценке, с указанием причин порчи и виновных лиц;

- выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности матценностей;

- суммы оценочных резервов (по сомнительным долгам, под снижение стоимости запасов и так далее) либо указание на то, что резерв не создается ввиду отсутствия признаков снижения стоимости актива (в протоколе по итогам годовой инвентаризации).

Протокол подписывают все члены комиссии.

В форме № ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» следует обобщить результаты проверки. Ведомость можно составить в произвольном виде. В документе необходимо отразить все выявленные излишки и недостачи, а также указать способ их урегулирования (п. 5.6 Методических указаний).

Допускается составление ведомости по итогам нескольких инвентаризаций, проведенных в течение отчетного периода. Можно детализировать ее вплоть до конкретных расхождений, указанных в сличительной ведомости.

Ведомость учета результатов, вместе с протоколом заседания инвентаризационной комиссии передают на рассмотрение генеральному директору компании для принятия окончательного решения.

Окончательное решение руководителя по итогам рассмотрения представленных документов фиксируют в приказе (п. 5.4 Методических указаний). В нем необходимо также прописать порядок устранения расхождений, выявленных в ходе проверки.

Бухгалтерский учет результатов проведения инвентаризации

Результаты инвентаризации нужно отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 закона № 402-ФЗ, п. 5.5 Методических указаний). Годовая инвентаризация должна сформировать показатели годовой бухгалтерской отчетности.

Результаты проверки следует учесть так:

- зачесть пересортицу по запасам, если выполняются условия для этого;

- списать недостачи;

- учесть излишки.

Зачет пересортицы

Условия проведения зачета недостач и излишков при пересортице (п. 5.3 Методических указаний по инвентаризации):

- излишки и недостачи выявлены за один и тот же период;

- излишки и недостачи возникли у одного и того же материально ответственного лица.

Если оба условия выполняются, можно зачесть излишки и недостачи ценностей одного наименования в тождественных количествах.

При проведении зачета недостач и излишков нужно сделать запись в аналитическом учете: по дебету счета учета ценностей, по которым обнаружен излишек, и кредиту счета учета ценностей, по которым обнаружена недостача.

В количественном выражении зачет следует сделать на меньшее из следующих значений:

- количество недостающих ценностей;

- количество ценностей в излишке.

Если при зачете стоимость недостающих ценностей оказалась ниже, чем стоимость ценностей, оказавшихся в излишке, разницу включают в прочие доходы (п. 7 ПБУ 9/99 «Доходы организации»).

Если при зачете стоимость недостающих ценностей выше, чем стоимость ценностей, оказавшихся в излишке, эту разницу относят на прочие расходы (пп. «б» п. 43 ФСБУ 5/2019, п. 11 ПБУ 10/99 «Расходы организации»).

До распределения суммы потерь между счетами можно предварительно учесть ее на счете 94 «Недостачи и потери от порчи ценностей». Такое распределение нужно произвести до конца года, чтобы на счете 94 не осталось сумм, которые не соответствуют понятию актива.

Бухгалтерские записи могут быть следующими.

Зачет равнозначных излишков и недостачи:

Стоимость недостающих ценностей выше, чем стоимость ценностей, оказавшихся в излишке:

Стоимость недостающих ценностей ниже, чем стоимость ценностей, оказавшихся в излишке:

Списание недостачи

Суммы недостач, которые не являются следствием ошибок и не могут быть зачтены излишками по пересортице, учитывают в следующем порядке:

- недостачи в пределах норм естественной убыли отражают проводками по счетам учета затрат на производство (расходов на продажу) в корреспонденции со счетом учета недостач и потерь от порчи ценностей (пп. «б» п. 28 Положения № 34н);

- недостачи сверх норм естественной убыли или в полной сумме при отсутствии установленных норм списывают в прочие расходы (п. п. 11, 13 ПБУ 10/99).

Сделать это надо в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (п. 16 ПБУ 10/99).

Учет излишков

Выявление излишков зачастую свидетельствует об ошибке, заключающейся в неотражении или некорректном отражении фактов хозяйственной жизни.

Поэтому в первую очередь нужно проверить, не допущены ли ошибки в бухгалтерском учете – возможно, дважды было отражено в учете списание или своевременно не учтено поступление ценностей.

Если ошибка выявлена, то ее следует исправить обычном порядке – в зависимости от того, это ошибка текущего года или прошлых лет.

Если найти ошибку не удалось (например, истек срок хранения первичных документов за период, в котором предположительно была совершена ошибка), то рыночную стоимость найденных ценностей нужно включить в прочие доходы в том отчетном периоде, к которому относится дата, по состоянию на которую проведена инвентаризация (ч. 4 ст. 11 Закона № 402-ФЗ, п. 7 ПБУ 9/99 «Доходы организации», п. 5.1 Методических указаний).

Учет результатов инвентаризации расчетов

По итогам инвентаризации расчетов необходимо:

- списать задолженность с истекшим сроком исковой давности;

- при необходимости создать резерв по сомнительным долгам или скорректировать его сумму;

- восстановить ранее списанную дебиторскую задолженность, учтенную на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», если срок исковой давности по ней начал течь заново или получена информация, что имущественное положение должника улучшилось;

- списать с забалансового счета 007 ранее списанную в убыток дебиторскую задолженность, если выполняются условия для этого.

Кто несет ответственность за правильность проведения инвентаризации

Ответственность за соблюдение сроков и порядка проведения инвентаризации, своевременность и правильность оформления документов по инвентаризации, в том числе за полноту и точность указания в инвентаризационной описи отличительных признаков и фактических остатков проверяемых материальных ценностей несет инвентаризационная комиссия (п. 2.6 Методических указаний)

Налоговая инспекция может оштрафовать компанию за недостоверность данных учета и отчетности, если установит расхождение учетных данных с фактическими (ст. 120 НК РФ, ст. 15.11 КоАП).

Сейчас об инвентаризации вспоминают в первую очередь потому, что это способ проверить остатки, которые находятся на складе и в магазине, для перехода на обязательную маркировку товаров. Благодаря инвентаризации можно в порядке хранить имущественные ценности компании и контролировать их состояние.

Инвентаризации бывают разных видов – полные и частичные. В частичной инвентаризации можно проверить только необходимые позиции товаров. Например, провести плановую или внеплановую проверку для контроля продукции, которая хранится на складе и в магазине.

Срок проведения инвентаризации устанавливается руководителем организации, если инвентаризация не входит в случаи обязательных (согласно ст. 12 закона «О бухгалтерском учете»), таких как:

- при продаже имущества или при передаче имущества в аренду;

- при преобразовании государственного или муниципального унитарного предприятия;

- при смене материально ответственного лица;

- перед составлением годового бухгалтерского отчета;

- при ликвидации или реорганизации предприятия;

- при выявлении случаев хищения или в случае стихийных бедствий, пожара или чрезвычайной ситуации, вызванной экстремальными условиями.

При подготовке и проведении инвентаризации руководствуйтесь следующими документами:

- Приказ Минфина РФ от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов».

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Постановление Госкомстата РФ от 18.08.1998 № 88.

- Постановление Госкомстата РФ от 27.03.2000 № 26.

Инвентаризацию проводят, чтобы:

- Выявить фактическое наличие имущества у организации для обеспечения его сохранности, а также выявить неучтенные имущество и товар.

- Проверить содержание и правила эксплуатации основных средств организации, а также правильное условие хранений товарно-материальных ценностей, использование нематериальных активов.

- Определить фактическое использование товарно-материальных средств в процессе производства и изготовление продукции.

- Выявить наличие на складе и в магазине излишек и недостач товаров и продукции у организации.

- Проверить полное и корректное отражение в бухгалтерском учете, оценить товарно-материальные ресурсы с учетом их рыночной стоимости и фактического состояния.

С чего начать инвентаризацию

Чтобы начать инвентаризацию, организации необходимо издать приказ о проведении инвентаризации и определить инвентаризационную комиссию. В состав инвентаризационной комиссии должен входить представитель руководителя либо заместитель руководителя, бухгалтер и материально ответственное лицо. После утверждения состава инвентаризационной комиссии ей предоставляют на руки последний приходный и расходные документы и отчеты о движении материальных ценностей. Материально ответственное лицо получает письменно информацию, что все расходные и приходные документы внесены бухгалтером.

Эти документы визируются представителем с пометкой до инвентаризации с указанием даты.

После предоставления документов составляется инвентаризационная опись в двух экземплярах, один из которых впоследствии предается в бухгалтерию для сверки с данными бухучета, а второй предоставляется материально ответственному лицу.

Правила проведения инвентаризации

Необходимо определить сроки проведения инвентаризации. Если инвентаризация производится в течение нескольких дней, то помещение, где хранится инвентаризационный товар, необходимо опечатывать в конце дня и проверять целостность печати на следующее утро. Помещение нужно опечатывать ежедневно, пока не завершится инвентаризация.

На момент инвентаризации необходимо запретить какие-либо перемещения продукции со склада. Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях с письменного разрешение руководителя и главного бухгалтера организации. В таких случаях продукция реализуется материально ответственным лицом в присутствии членов инвентаризационной комиссии. Если в момент инвентаризации необходимо принять новую продукцию на склад, то продукция принимается материально ответственным лицом в присутствии членов инвентаризационной комиссии.

Во время пересчета проводится проверка фактического наличия остатков продукции на складе и в магазине. Данный перерасчет необходимо проводить в присутствии материально ответственного лица.

Проверка остатков при инвентаризации может производиться как вручную, так и с использованием технических средств.

После фактического перерасчета остатков товары разрешается вносить в опись. Продукция отражается в описи по каждому отдельному наименованию. В опись фиксируется информация по товару: количество, артикул, вид и другие характеристики продукции, принятые в учете организации.

Инвентаризация проводится последовательно по помещению, где хранится инвентаризационный товар. После полной проверки продукции в проверяемом помещении и внесения в опись помещение закрывают и при необходимости пломбируют, а инвентаризационная комиссия проходит к проверке в другое помещение.

Во время пребывания инвентаризационной комиссии на перерыве на обед или в вечернее время описи должны хранится в сейфе или в шкафу в закрытом помещении, где проводится инвентаризация.

После перерасчета остатков и составления итоговых описей члены инвентаризационной комиссии подписывают опись. Если в инвентаризационной описи отсутствует хотя бы одна подпись члена комиссии, то результат инвентаризации считается недействительным. Также материально ответственные лица дают расписку о том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют. Далее подписанные описи передают в бухгалтерию, где бухгалтер сверяет данные с бухгалтерским учетом.

Если после проведения инвентаризации находят расхождение между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна составить сличительные ведомости, в которых зафиксируют суммы излишков и недостатков. Сличительную ведомость необходимо подписать главному бухгалтеру и материально ответственному лицу. Отдельно составляются ведомости на товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении. После составления ведомости и подписания ее руководителем создается приказ об утверждении итогов инвентаризации.

Что делать с излишками и недостачей

Выявление излишних остатков товаров приходуется по рыночной стоимости. Соответствующая сумма отражается на финансовом результате и увеличении дохода организации.

Недостача в пределах нормы естественной убыли относится на издержки производства. Если выявленные недостатки товара больше норм естественной убыли, то убыток возмещается за счет виновных лиц.

Если виновные лица не установлены, все убытки от недостачи списываются на финансовый результат организации и увеличивают расход. Создается документ для списания недостатка сверх нормы. К нему должны быть прикреплены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ от взыскания ущерба с материально ответственных лиц. Результат инвентаризации отражается в учете в том месяце, в котором была проведена. Если проведена годовая инвентаризация, то она отражается в годовом отчете.

Отражение результатов инвентаризации в «1С»

Также результат инвентаризации нужно отразить в учете с помощью программы, которую использует организация. Например, чтобы отразить итоги инвентаризации в программе «1С:Бухгалтерия 8», необходимо зайти в раздел «Склад» и выбрать документ «Инвентаризация товаров», а далее заполнить данный документ согласно результату инвентаризации.

Документ «Инвентаризационный товар» проводок не формирует, но на основании этого документа можно создать следующие документы:

- если по результату инвентаризации выявлены излишки товарно-материальной ценности – документ «Оприходование товаров»;

- если по результату инвентаризации выявлена недостача товарно-материальной ценности – документ «Списание товаров».

Инвентаризация проводится силами сотрудников магазина, общепита или предприятия сферы услуг. Владелец или директор сам решает, когда нужно её провести.

Иногда во время инвентаризации считают не только товар и продукты, но и имущество: кассовые аппараты, стеллажи, бытовые приборы в подсобных помещениях. Это необходимо в случае продажи или ликвидации магазина, пропаже вещей, при смене управляющего или если магазин затопили соседи.

Ревизия — плановая или внезапная проверка бизнеса представителей органов госконтроля. Задача ревизоров: выяснить, не нарушает ли предприятие закон. А еще ревизию проводят перед сменой управляющего состава сотрудников: чтобы передать в новые руки актуальные данные по товару и имуществу магазина.

В магазин (общепит, предприятие услуг) поступает партия товара: десять упаковок яблочного сока. Три из них продали в течение дня, значит, в магазине осталось ещё семь. Однако при пересчёте оказалось, что пачек сока пять, а одна из них ещё и повреждена.

Чтобы выявить подобные расхождения и вовремя разобраться с их причинами, магазины проводят инвентаризации.

Инвентаризация помогает проверить фактические остатки, состояние товара на складе и на витринах, убедиться в добросовестности сотрудников, ответственных за товар.

Проверка фактических остатков

Невнимательность продавцов, воровство или слабая система учета (например, тетрадь для ведения остатков, куда продавцы забывают записать продажу) влияют на расхождение учетных данных с фактическими.

Инвентаризация помогает выявить три типа расхождений:

- Недостача, это когда товаров оказалось меньше, чем числится в товароучетной системе.

- Излишек — когда товаров по факту больше, чем указано в товароучке.

- Пересортица — излишек одного товара покрывает недостачу похожего, например, такое происходит с одинаковыми товарами разного цвета, размера и другими характеристиками (обувь, одежда, крепеж, материалы для ремонта).

Проверка состояния товара

При инвентаризации выявляют товар с истекшим сроком годности или испорченный из-за неправильного хранения. Если таких позиций много — это сигнал пересмотреть оборудование для хранения и проинструктировать ответственного. Возможно, ситуацию исправит дополнительный холодильник или заказ меньшего количества скоропортящихся продуктов.

Проверка работы сотрудников

Причиной расхождений может быть невнимательность кассира или воровство. В обоих случаях есть смысл подумать о камерах наблюдения или противокражной системе.

Если инвентаризацию не проводить вовсе, это не наказуемо. Однако контролирующие органы могут оштрафовать за недостоверность данных налогового учета и бухгалтерской отчетности (ст. 120 Налогового кодекса и ст. 15.11 КоАП РФ).

Как часто проводить инвентаризацию, решает владелец магазина. Как правило это зависит от специфики ассортимента и частоты поставок. В небольших торговых точках, которые специализируются на скоропортящихся товарах, инвентаризацию проводят каждый день. В магазинах побольше или несвязанных с продуктами — раз в неделю, месяц или квартал.

В больших гипермаркетах инвентаризацию проводят регулярно, но выборочно. Сотрудники выбирают одну категорию товара и пересчитывают единицы товара, заодно проверяя состояние, срок годности и соответствие ценников.

Правила проведения инвентаризации в магазине зависят от того, ведет предприятие бухгалтерский учет или не ведет. Например, ИП в отличие от ООО, имеют право бухучет не вести.

- Если бухучет обязателен, то факт инвентаризации нужно фиксировать по формам первичной документации, описанным в Постановлении Госкомстата РФ от 18.08.98 № 88.

- Если обязанности вести бухучет нет, компании предпочитают инвентаризировать товар с помощью своей товароучетной системы и не составлять документы по утвержденным бланкам (они перечислены ниже).

Инвентаризация происходит в четыре этапа: нужно выбрать подходящее время, подготовить бланки (если вы обязаны вести бухучет), подсчитать остатки, выявить расхождения.

Выбор удобного времени

Чтобы учёт товара был точным, проводить инвентаризацию нужно, когда движение товара на паузе: все поставки приняты и оприходованы, касса закрыта и не происходит списаний. По возможности инвентаризацию проводят ночью, оплачивая дополнительную смену или переработку сотрудникам. Если магазин круглосуточный, товар считают рано утром, чтобы минимизировать потерю покупателей.

Подготовка бланков

Для инвентаризации понадобится три документа.

Подсчет остатков

Для удобства считают не все товарные остатки, а по группам. Например, сначала овощи и фрукты, а затем переходят в отдел с консервами. Заодно сотрудники проверяют наличие и читаемость штрихкодов.

Товары, у которых истек срок годности или повредилась упаковка, считают отдельно. В дальнейшем их придется списать и утилизировать.

Что помогает ускорить инвентаризацию: ТСД и мобильные приложения

Выявление расхождений

Полученное по факту количество товаров сравнивают с остатками из учётной системы. Выявленные расхождения вносят в ведомость учета результатов инвентаризации. Этот документ дает владельцу магазина право внести изменения в учетную систему и взыскать убытки с виновных.

Заключительные шаги — списать недостачу, оприходовать излишки и сделать выводы: как минимизировать расхождения в будущем.

Экономьте время на учете товаров. Автоматизируйте приемку, инвентаризацию и сверку остатков с помощью Контур.Маркета. Попробуйте бесплатно 14 дней.

Инвентаризация в общепите отличается от розничной подсчетом остатков: продукты на кухне, в баре, на складе и других местах хранения считаются отдельно. В остальном — используют те же принципы и бланки.

Арина Малетина

Управляющая кафе «Брускетта» (г. Рязань)

Раз в месяц или при уходе сотрудника мы распечатываем бланки для инвентаризации всех позиций, ингредиентов и всего, что есть в заведении. Опытные повара и бармены могут на глаз определять вес или объём, но при этом, конечно, мы всё перепроверяем на весах или мерниками. Часто в барах, где очень много алкогольных позиций, делают стикеры на бутылках, чтобы записывать изменения объёма. При отклонениях в итогах мы сначала выясняем, на каком этапе могла произойти ошибка. Если не находим концов — вычитаем недостачу со всех сотрудников кафе.

В сфере услуг частота проведения инвентаризации зависит от сезонности или уровня нагрузки. Например, салон красоты может инвентаризировать остатки раз в три недели, а в низкий сезон — раз в полтора-два месяца. Учет расхождений зависит от того, насколько они серьезные и входят ли в разумные пределы погрешности.

Соня Безуевская

Владелица салона «Да, свои» (г. Санкт-Петербург)

Если в тридцати видах красителя не сходится по 1-2 грамма, ничего не делаем. А если в упаковке не хватает 30-60 грамм, ищем причины. Поднимаем историю записей: расход сначала записывает мастер, а потом в CRM-систему переносит администратор. Как правило, всё быстро находим. На первый раз ошибку прощаем, на второй — предупреждаем, на третий — грядёт взыскание с материально ответственных лиц (до этого еще не доходило). Если расходятся категории, которые система считает автоматически, то сверяем вручную. Часто оказывается, что неверно внесли приход товара. У нас многоэтапная система учета, и все друг за другом проверяют. Инвентаризация обычно показывает расхождения в рамках 3 %, всё, что до 10 %, мы считаем нормой.

Инвентаризацию можно и не проводить, считают предприниматели, которые сами отвечают за все процессы от приемки до работы на кассе.

Ольга Борсук

Владелица магазина «То да сё» (г. Норильск)

Я сама закупаю товар и сама его продаю. Раньше я работала без выходных, сейчас всё-таки решила, что отдыхать нужно — поэтому магазин закрыт по понедельникам. Когда я в отпуске, меня сменяет подруга. Я лично слежу за тем, какие позиции скупают лучше всего, чтобы заказать их побольше в следующий раз. Своих покупателей я знаю в лицо, знаю, что они любят. Иногда они на телефоне мне показывают, какие товары хотят видеть в магазине. С этим, конечно, есть сложности: в Норильске не достать какие-то вещи, которые продают на материке. Поэтому в инвентаризации не вижу необходимости: я просто считаю валовую прибыль и вычитаю из неё налоги, аренду и коммунальные платежи.

- Выберите время для проведения инвентаризации, чтобы минимизировать или ограничить поток покупателей и клиентов

- Соберите рабочую группу: сотрудников, которые помогут с подсчетом товаров.

- Распечатайте необходимые бланки: приказ о проведении инвентаризации (не обязательно), бланк инвентаризационной описи, ведомость учета результатов (понадобится по окончании работ).

- В назначенное время пересчитайте товар: поделите его на категории и двигайтесь в одном направлении при подсчете, чтобы не запутаться. Данные учета вносите в бланк инвентаризационной описи.

- Сравните результаты из бланка инвентаризационной описи с данными в своей учетной системе.

- Расхождения внесите в ведомость учета результатов.

- Оприходуйте излишки, спишите недостачу. При необходимости удержите штрафы с виновных лиц.