- Готовые решения для всех направлений

- Ответственность за ошибки в инвентаризации

- Упростите себе работу — перейдите на КЭДО

- Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

- Как сервис клиента помогает при проведении осмотра

- Продукты

- Для склада

- Для магазина

- Для учреждения

- Как поступать с недостачей, излишками, порчей и браком

- Этапы инвентаризации товаров

- Подготовка к ревизии

- Упростите себе работу — перейдите на КЭДО

- Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

- Основной этап инвентаризации

- Завершение инвентаризации

- Что делать с излишками и недостачей

- Возмещение ущерба ответственным лицом

- Продукты

- Для микрокиосков

- Для RFID

- Для ТСД (терминалы сбора данных)

- Что делать, если выявлены излишки имущества

- Как организовать процесс инвентаризации, чтобы свести к минимуму кражи и потери?

- Процесс проведения инвентаризации

- Определите роли и ответственные лица

- Определите частоту проведения инвентаризации

- Создайте пошаговый процесс проведения инвентаризации

- Когда необходима инвентаризационная ревизия

- Оборудование

- Порядок проведения инвентаризаций

- Приказ о проведении инвентаризации

- Сколько может длиться инвентаризация

- Продукты

- Для «1С:Предприятия»

- Для SAP R/3

- Для Microsoft Dynamics

- Когда обязательно проводить инвентаризацию склада

- Завершение мероприятия

- Что запрещается делать при проведении инвентаризации запасов

- Преимущества инвентаризации BILLZ

- В заключении

- Какова ответственность за непроведение инвентаризации

- Порядок проведения инвентаризации

- Шаг 1. Формирование комиссии

- Шаг 2. Подготовка к проведению проверки

- Шаг 3. Проведение проверки

- Шаг 4. Оформление результатов инвентаризации

- Каков порядок проведения инвентаризации

- Кто несет ответственность за правильность проведения инвентаризации

- Автоматизация инвентаризации

- В каких случаях проведение инвентаризации обязательно

- Порядок проведения инвентаризации склада

- Шаг 1. Оформить приказ о проведении инвентаризации

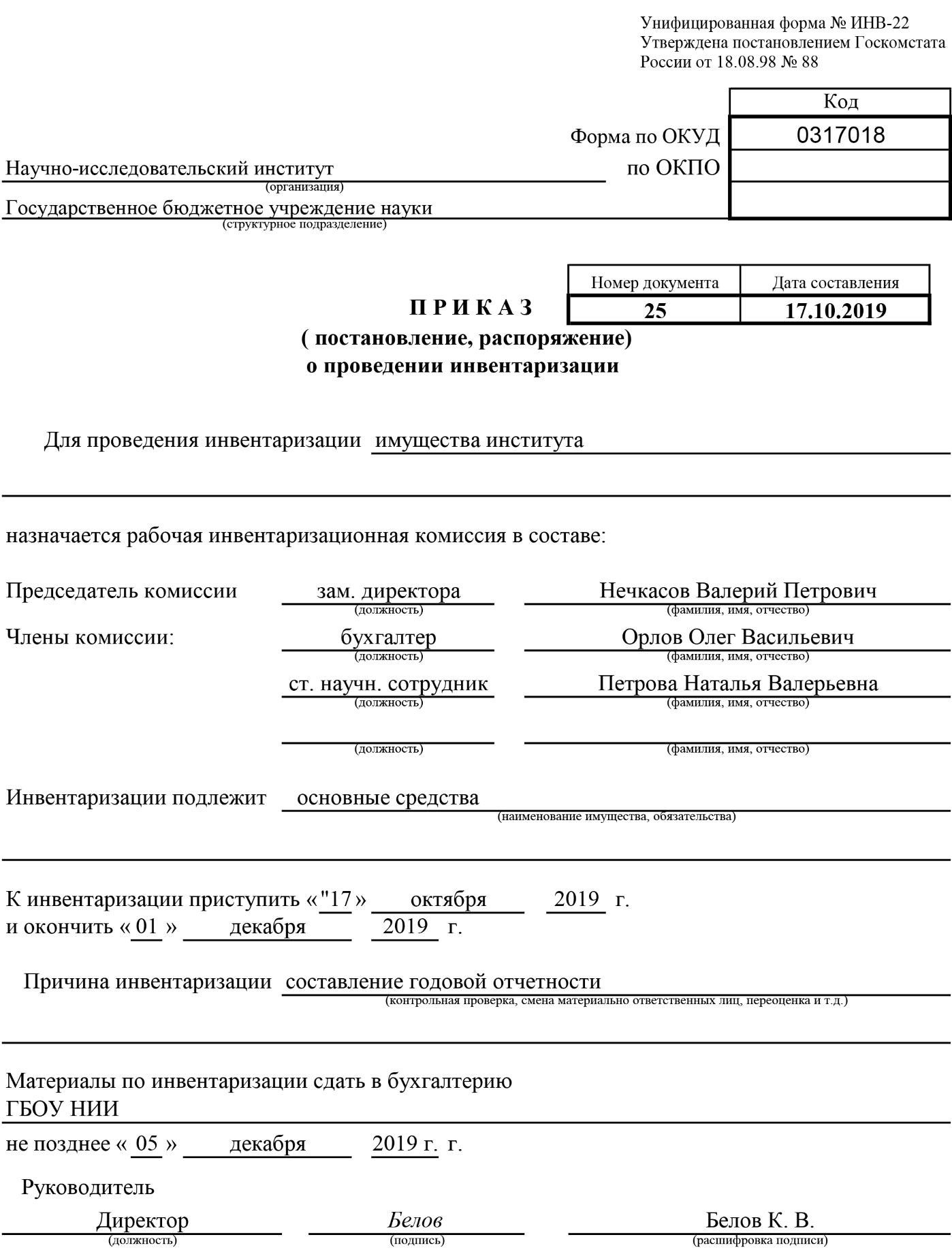

- Образец документа

- Шаг 2. Ревизия имущества

- Шаг 3. Оформление результатов инвентаризации склада

- Правила проведения инвентаризации

- Кто проводит инвентаризацию склада

- Состав комиссии

- Методические постановления по складской проверке и в торговом зале

- Секреты успешной организации

- Оборудование

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Показать все решения

Ответственность за ошибки в инвентаризации

Если инвентаризация товаров была проведена не по правилам либо оформлена с ошибками, то ее результаты могут быть признаны недостоверными. Выявить эти ошибки могут, например, в рамках аудиторской проверки.

По общему правилу ИФНС не имеет права оштрафовать компанию за непроведение инвентаризации, т. к. законодательно не предусмотрена ответственность за этот вид нарушений. Проводить такие проверки в интересах самой организации. Так можно проверить достоверность данных о своем имуществе и обязательствах.

Без регулярных инвентаризаций имущества и обязательств бухгалтерская отчетность в какой-то момент может не соответствовать фактическому положению дел. И вот за это штрафы уже будут грозить как самой организации, так и ее ответственным сотрудникам.

Чтобы исключить налоговые и аудиторские риски – автоматизируйте бухгалтерский учет вместе с компанией «Бизнес-легко!» провайдером сервиса СБИС. Учет любых бухгалтерских операций – в программе уже настроены схемы учета и шаблоны.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Как сервис клиента помогает при проведении осмотра

Несмотря на то: что основные проверочные расчеты должны осуществляться вручную, привлечение учетной системы позволяет значительно ускорить и упростить этот процесс, предотвращая совершение некоторых ошибок. С её помощью удаётся:

Внести коррективы в отклонения у десятка необходимых позиций и сопоставить общий итог.

Воспользоваться несколькими способами загрузки описных данных, благодаря чему можно подобрать оптимальный для себя вариант, опираясь на размеры магазина или складского помещения.

Всего одним кликом отразить учетные изменения в нужных документах.

Распечатать соответствующие бланки непосредственно в системе.

Привлечение современных и инновационных технологий позволяет значительно облегчить проведение инвентаризации. Поэтому большинство учреждений, заинтересованных в ускорении проверки, обращаются в компанию «Клеверенс». Здесь представлена высококачественная продукция — современное оборудование и специальное программное обеспечение.

Продукты | |||||

| Для склада |  | Для магазина |  | Для учреждения |

Инвентаризация — это сложная и многоступенчатая процедура, требующая профессионального и ответственного подхода. Ее проведение даёт возможность оценить производительность собственного предприятия, в том числе и рабочего персонала. На основании полученных после ревизии данных можно сделать полезные выводы, которые помогут в будущем приумножить прибыль и предотвратить финансовые потери. Поэтому крайне важно знать её базовые особенности, нюансы поведения и способы реализации, регламентированные законодательством страны.

Количество показов: 42456

Как поступать с недостачей, излишками, порчей и браком

Инвентаризация в магазине одежды или продуктов нередко может завершиться выявлением убытка, несоответствия или других нарушений. В подобной ситуации необходимо понять причину этих отклонений и определиться с тем, что списывается на потребительскую кражу и какая убыточная доля появилась по доказанной вине продавца или другого работника. Эти проблемы решаются заблаговременно установленными методами внутри самого предприятия. С этой целью применяется сопоставление реальных показателей с нормами естественной товарной убыли. Ответственный подход к данному вопросу поможет руководству внести правильные коррективы в производственную работу для предотвращения подобных проблем в будущем.

Этапы инвентаризации товаров

Проверку фактического наличия товаров в компании выполняют в три этапа: подготовка к ревизии, основной этап (проверка), фиксация результатов. На каждом из перечисленных этапов оформляются соответствующие документы.

При этом можно использовать унифицированные формы либо самостоятельно разработанные шаблоны документов (предварительно утвердив их в учетной политике).

Подготовка к ревизии

Перед началом ревизионных мероприятий составляется приказ по форме ИНВ-22 или по шаблону, разработанному на самом предприятии. Документ содержит детали проверки, ее объем, процесс и график проведения. Если речь идет о большом количестве товаров, можно проводить инвентаризацию для каждого склада или другого хранилища отдельно, поэтому для каждого склада могут быть созданы отдельные приказы.

Руководитель организации подписывает приказ о проведении ревизии и передает его председателю инвентаризационной комиссии. Для учета и контроля за проведением инвентаризации сведения о приказе заносятся в журнал ИНВ-23. Журнал необходим, когда инвентаризации подлежат несколько складов, так как он помогает организовать и консолидировать все связанные с ревизией данные.

Перед проведением проверки товаров у каждого лица, ответственного за эти ценности, берется расписка, которая подтверждает, что все входящие и исходящие документы, а также описи были переданы для отражения в бухгалтерском учете.

Перед проведением инвентаризации необходимо учитывать отпуска и отсутствие материально ответственных лиц по другим причинам. Они обязаны присутствовать при проверке лично. В противном случае итоги ревизии могут признать недействительными, и если будет выявлена недостача, взыскать ее с сотрудника не получится.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Основной этап инвентаризации

Фактическое наличие и количество товаров проверяется путем осмотра, измерения и подсчета на основе финансовых отчетов. Акты инвентаризации отражают реальное состояние и количество товаров. Документы должны быть составлены как минимум в двух экземплярах.

Для инвентаризации товаров используются типовые формы ИНВ-3 (для любых запасов) или ИНВ-4 (для отгруженных товаров). В качестве альтернативы организация может разработать свои документы с учетом особенностей активов, в которых будут представлены все существенные детали.

Опись можно заполнять ручным или машинным способом, но не должно быть никаких помарок или подчисток. Если были допущены ошибки, то эти записи должны быть зачеркнуты и над ними должна быть указана правильная информация. Все исправления нужно заверить всеми членами инвентаризационной комиссии, а также всеми материально ответственным лицом.

Необходимо записывать названия и количество проверяемых предметов, используя терминологию и единицы измерения, применяемые в бухгалтерском учете.

Не оставляйте пустых мест в унифицированных формах. Если таковые имеются, поставьте прочерки. Дополнительно сделайте отметку на последней странице описи, подтверждающую, что все товары были подсчитаны и определены итоги. Это должно быть заверено всеми, кто принимал участие в ревизии.

Завершение инвентаризации

Окончание контрольно-ревизионных мероприятий зависит от расхождений, которые выявлены между фактической информацией о товарах и данными бухгалтерского учета. Если сведения не совпадают – создаются сличительные ведомости. Эти документы формируются отдельно для товаров в собственности и отдельно для товаров, не попавших на баланс (например, переданного на хранение, комиссионного и т. д.).

Действия, предпринимаемые для учета любой недостачи, зависят от ее причины. Это могут быть естественные причины, ошибка, допущенная лицом, ответственным за сохранность товаров, или действие непреодолимой силы.

Информацию из сличительных ведомостей сводят в один регистр, что позволяет легче представить результаты инвентаризации. Для объединения данных используют типовую форму ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией».

В ведомости результатов отражают показатели инвентаризации различных видов товаров. Чтобы установить, по каким объектам инвентаризация выявлен избыток или недостача, предусмотрите колонки, обозначающие номер и название счета. Также может быть полезно включить другие колонки, например, название номенклатуры.

Если данные бухгалтерского учета и инвентаризации отличаются, руководство должно решить, что делать с расхождениями. Инвентаризационная комиссия должна представить руководителю отчет о результатах инвентаризации, включая инвентаризационные ведомости. По результатам рассмотрения документов оформляют приказ о дальнейших действиях.

Что делать с излишками и недостачей

Выявление излишних остатков товаров приходуется по рыночной стоимости. Соответствующая сумма отражается на финансовом результате и увеличении дохода организации.

Недостача в пределах нормы естественной убыли относится на издержки производства. Если выявленные недостатки товара больше норм естественной убыли, то убыток возмещается за счет виновных лиц.

Если виновные лица не установлены, все убытки от недостачи списываются на финансовый результат организации и увеличивают расход. Создается документ для списания недостатка сверх нормы. К нему должны быть прикреплены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ от взыскания ущерба с материально ответственных лиц. Результат инвентаризации отражается в учете в том месяце, в котором была проведена. Если проведена годовая инвентаризация, то она отражается в годовом отчете.

Возмещение ущерба ответственным лицом

Инвентаризация в продуктовом магазине (примером может служить совершенно любая организация), предусматривает привлечение к процессу некоторых сотрудников. Подписывая трудовое соглашение, работник осознанно берет на себя материальную ответственность за целостность продукции. Поэтому при выявлении недостачи, его можно законно обвинить в образованном убытке, но при наличии следующих условий:

Подтверждение фактического административного или уголовного преступления.

Наличие доказательств, указывающих на преднамеренные нанесение вреда предприятию.

Сотрудник пребывал в состоянии алкогольного или наркотического опьянения.

Возмещение ущерба допускается исключительно для прямых расходов. Физическое лицо, несущее ответственность за материальные ценности, заполняет письменную объяснительную, которая впоследствии отправляется руководителю. Именно начальство принимает решение о возмещении убытка, издавая соответствующий приказ. Бух. отдел вычитывает из месячной заработной платы виновного не больше 20%. Эта сумма расходуется на погашение задолженности перед фирмой. Однако важно учитывать, что работник должен быть ознакомлен с итогами ревизии и поставить личную подпись. При несоблюдении установленного регламента он имеет законное право оспорить это решение в судебном порядке.

Продукты | |||||

| Для микрокиосков |  | Для RFID |  | Для ТСД (терминалы сбора данных) |

Что делать, если выявлены излишки имущества

Зачастую при инвентаризации выявляются лишние материально-производственные запасы и, как ни странно, даже основные средства. Причинами могут быть ошибки, совершенные во время прежних контрольных и учетных мероприятий.

В бухгалтерском учете излишки имущества приходуются по рыночной стоимости (без НДС и акцизов), что оказывает влияние на величину налогообложения. Зачисляются они на дату проведения инвентаризации, и соответствующая сумма отражается в составе прочих доходов (п. 29 Методических указаний по инвентаризации).Выявленные излишки подлежат отражению на следующих счетах бухгалтерского учета: по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция») и кредиту счета 91-1 «Прочие доходы».

Пример 1. В ходе инвентаризации были выявлены излишки товара по рыночной стоимости 15 000 руб. Бухгалтер делает следующую проводку:

Дебет 41 Кредит 91-1 – 15 000 — стоимость излишков товара включена в состав внереализационных доходов

Пример 2. Организация в ходе проведения ежегодной инвентаризации выявила излишки строительных материалов. Рыночная стоимость данных материалов — 20 000 руб. На основании решения инвентаризационной комиссии бухгалтер сделал следующую проводку:

Дебет 10 Кредит 91-1 – 20 000 — приняты к учету излишки строительных материалов

Необходимо установить и причины возникновения излишков, и виновных лиц (п. 5.1 Методических указаний по инвентаризации).

Как заботать с запасами

Учет запасов согласно ФСБУ и требования к инвентаризации

Если выявленные материалы или товары неликвидны или есть другие причины, не позволяющие их реализовать, например запчасти к оборудованию, которое уже не производится, то их следует также списать, отразив в учете бухгалтерской записью: Дебет 91 Кредит 10.

В налоговом же учете доход в виде стоимости выявленных излишков материально-производственных запасов и прочего имущества признается внереализационным доходом (п. 20 ст. 250 НК РФ). Излишки приходуются также по рыночной стоимости (без НДС и акцизов) (п. 5 и п. 6 ст. 274 НК РФ).

Как организовать процесс инвентаризации, чтобы свести к минимуму кражи и потери?

Инвентаризация доставляет меньше проблем и боли как для руководителей, так и для сотрудников, когда есть четкий и отлаженный процесс, который можно совершенствовать с каждой итерацией.

У каждого магазина или сети, может быть свой процесс, по которому они проводят инвентаризацию и фиксируют результаты. Всегда хорошо, когда каждый член команды знает, когда, кто и как будет проверять магазин.

Наличие процесса также влияет на психологическом уровне и снижает вероятность совершения внутренних краж, т.к. при инвентаризации их очень легко выяить и сотрудники ожидающие, что их проверят, вряд ли намеренно станут воровать товары из магазина.

Конечно, это не означает, что вы сведете потери и кражи до нулевого уровня, однако вы точно сможете избавиться от постоянных догадок и вымышленных ситуаций с участием краж сотрудниками, что снизит риск лишних конфликтных ситуаций.

Ниже мы приведем основные элементы, которые необходимо учесть при инвентаризации.

Процесс проведения инвентаризации

Каждый магазин может определить для себя свой процесс инвентаризации, но мы приведем вам список основных шагов, которые помогут вам в составлении собственного процесса.

Определите роли и ответственные лица

В первую очередь необходимо определить, кто проводит инвентаризацию, а кто несет материальную ответственность в том или ином магазине или складе.

Например, если у вас сеть магазинов, то у вас должен быть материально ответственный сотрудник, который следит за целостностью и сохранностью товаров в вашем магазине. Обычно это руководитель магазина или кассиры с продавцами.

Для каждого магазина вы можете сделать табличку и описать в ней роли, как указано в примере ниже:

- Магазин: Demo Store Next

- Материально ответственное лицо: Шахло Камбарова

- Сотрудник, который проводит инвентаризацию: Инесса Лукьянова

После того, как вы закончили с этим процессом, вы можете перейти к следующему этапу.

Определите частоту проведения инвентаризации

Частота проведения инвентаризации является важным фактором, т.к. именно благодаря частоте инвентаризаций вы можете сократить риски краж и потерь в магазине. Другими словами чем чаще вы делаете инвентаризацию, тем меньше у вас будет рисков с потерями.

Конечно, бывает так, что не всегда есть возможность сделать полную инвентаризацию в магазине. В таких случаях лучше всего подойдет частичная инвентаризация, когда вы выбираете быстро продающиеся товары и категории и проверяете именно их.

Частичную инвентаризацию можно делать по категориям, по полкам, по наименованиям или же по брендам. Так она не отнимет у вас много времени и можно проводить ее каждую неделю по часу. Самое главное не сообщать сотрудникам заранее какие из товаров вы будете проверять именно сегодня.

Если резюмировать, то частичную инвентаризацию лучше всего проводить раз в неделю, а вот полную инвентаризацию рекомендуется проводить хотя бы раз в месяц или два.

Создайте пошаговый процесс проведения инвентаризации

Первый этап – подготовительный. Он включает в себя следующие мероприятия:

- определение даты проведения инвентаризации;

- проверка наличия оборудования или других средств для проведения инвентаризаци;

- определение сотрудников, которые будут проводить инвентаризацию;

- подготовка товара на витринах и на складах к процессу инвентаризации.

Второй этап – проверка фактического наличия товара в магазине или на складе с данными учета. На данном этапе, как правило, происходит подсчет товара. Если вы не используете никакую систему учета, то просто проверяете и отмечаете все подсчеты на бумажке, а если используете систему, то просто сканируете в нее товары, а она уже сама считает вам результаты.

Третий этап – после того, как вы проверили все товары в магазине или на складе, вам необходимо провести подсчеты и проверить недостачи и пересчеты еще раз. На данном этапе важно проверить именно те товары, которые вышли некорректными после подсчетов. Также во время инвентаризации у вас наверняка выявятся товары, где нет бирок или ценников, которые также нужно устранить именно на данном этапе.

Заключительный этап – оформление результатов инвентаризации. На этом этапе после всех проверок фиксируются результаты инвентаризации и подводятся итоги. Если у вас вышли недостачи и потери, то вы должны определить кто и как будет за них отвечать. Вы можете штрафовать сотрудников или применять другие санкции, в зависимости от вашей политики магазина.

Теперь, когда вы полностью вооружены и готовы к проведению инвентаризации. Давайте рассмотрим способы, которые могут облегчить вам эту рутину.

Когда необходима инвентаризационная ревизия

Срок и дата запланированного осмотра определяется руководителем компании. Однако важно знать, что они могут корректироваться в зависимости от специфики фирмы. Если она нацелена на продажу продуктами, то рекомендуется проводить её минимум раз в неделю. Если это непродолжительные товары, то оптимальный срок — один осмотр в месяц.

Существует несколько обязательных нюансов, которые необходимо учитывать для любой организации. Среди них:

Изменение МОЛ.

Поступление имущества в аренду,

Выявление порчи или расхищения.

Устранение предприятия.

Оборудование | |||||||||

|  |  |  |  | |||||

| Терминалы сбора данных | Принтеры этикеток | Мобильные принтеры | Микрокиоски (прайс-чекеры) | Сканеры штрихкода | |||||

Таблица формы и отличия инвентаризации:

Добровольная

| |

плановая (план по графику);

|

|

|

|

|

|

|

|

|

|

|

|

| |

Порядок проведения инвентаризаций

Компании обязаны проводить ревизию товаров перед составлением бухгалтерской отчетности. В обязательном порядке необходимо провести инвентаризацию товаров, если:

меняется материально ответственное лицо (например, кладовщик);

выявлены хищения, злоупотребления или порча товаров;

склад пострадал от стихийных бедствий, пожара или иных чрезвычайных ситуаций;

компания реорганизуется или ликвидируется и т. д.

Обязательная инвентаризация может быть плановой, когда проверка выполняется в соответствии с заранее утвержденным графиком, и внеплановой, при форс-мажорных обстоятельствах. Годовую ревизию перед составлением регламентированной отчетности всегда проводят по графику.

Также инвентаризация при смене материально ответственного лица может быть как плановой, так и внеплановой. Если ее проводят перед отпуском ответственного сотрудника, а отпуск предоставили в соответствии с графиком, то инвентаризацию планируют заранее.

Обязательная инвентаризация может быть сплошной, когда проверяют все имеющиеся на складе номенклатуры товаров, и выборочной, когда сверка остатков происходит частично (по некоторым товарным группам).

Тип проверки всегда указывается в приказе, инструкциях по инвентаризации и в соответствующих положениях учетной политики.

Выбор имущества для проверки можно делать автоматически – по заранее установленным критериям в учетной программе. Альтернативный вариант – делать выборку на основании профессионального суждения членов инвентаризационной комиссии. Например, ответственные сотрудники могут включить в перечень инвентаризируемых товаров, те ТМЦ, которые находятся на складе более одного года.

Важно отметить, что индивидуальные предприниматели по закону не обязаны проводить инвентаризацию, т. к. они не ведут обязательный бухгалтерский учет. Однако, они могут проводить ревизию товаров добровольно, в целях контроля фактического наличия товарно-материальных ценностей и управления остатками.

Организации обязаны проводить как минимум одну инвентаризацию (годовую), независимо от режима налогообложения, который они применяют.

Кроме обязательной ревизии, компании вправе проводить сверку остатков в добровольном порядке. Инициативная инвентаризация может быть плановой или вне графика, а также различаться по объему – можно инвентаризировать все имеющиеся товары или только некоторые группы ТМЦ.

Добровольные инвентаризации нужны для дополнительного промежуточного контроля за материальными ценностями компании. При этом порядок их проведения, сроки и перечень проверяемого имущества устанавливаются руководством компании.

Для упрощения сверки остатков на складах – обратитесь в компанию «Бизнес-легко!», мы поможем настроить складской учет в вашей компании

Приказ о проведении инвентаризации

Прежде всего, необходимо оформить приказ генерального директора компании о проведении инвентаризации. Сделать это можно:

в произвольной форме;

используя унифицированную форму № ИНВ-22.

В документе следует указать:

1. Дату составления и номер.

2. Состав комиссии (ФИО и должность председателя и членов).

3. Перечень проверяемых активов и обязательств.

4. Даты начала и окончания инвентаризации (п. 2.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, далее – Методические указания).

5. Причину инвентаризации (контрольная проверка, переоценка и так далее).

6. Дату, не позднее которой материалы по инвентаризации необходимо представить в бухгалтерию.

Приказ необходимо внести в журнал учета контроля за выполнением приказов о проведении инвентаризации, который можно составить по форме № ИНВ-23 (п. 2.3 Методических указаний).

Сколько может длиться инвентаризация

Учитывая требования и формы осуществляемой проверки, ее длительность составляет от 60 минут до нескольких рабочих суток. Существуют правила, основанные на проверочных видах:

При подготовке балансного ответа — каждый год (в строго установленные сроки: с 1 октября по 31 декабря).

При проверке основных средств — единоразово каждые 3 года.

Проведение расчетов с контрагентами — в конце календарного года (31 декабря).

Остальные — на основании решения начальником.

Несмотря на то что розничная торговля не имеет четко установленных проверочных сроков, рекомендуется осуществлять периодическую ревизию (в разумных пределах).

Продукты | |||||

| Для «1С:Предприятия» |  | Для SAP R/3 |  | Для Microsoft Dynamics |

Когда обязательно проводить инвентаризацию склада

Различают плановую и внеплановую проверку. Первая разновидность процедуры проводится 1 раз в год по утвержденному графику. Второй тип ревизии назначает руководство фирмы или контролирующие органы при наличии особого обстоятельства.

Перечень особых случаев прописан в ФЗ № 402 от 2011 г. К таким ситуациям относят:

- смену руководства или передачу права владения и управления компанией;

- сокращение более 50% штата работников;

- перевод организации в другую форму собственности;

- факт хищения, незаконного использования имущества, порчи;

- полное или частичное уничтожение запасов в результате ЧП.

Под ЧП подразумевают события, связанные с форс-мажорными происшествиями. К ним относят наводнения, пожар, ураган и прочие бедствия, не связанные с человеческим фактором. Ниже рассмотрим, как правильно проводится инвентаризация на складе, какие документы оформляются по завершении мероприятия.

Документы для скачивания.

- Распоряжение (форма ИНВ-22) — постановление руководителя обо всех шагах, которые необходимо предпринять относительно мероприятия. На крупных предприятиях по разным видам складских запасов допускается оформление нескольких экземпляров формы. Чаще всего большое количество распоряжений создают при необходимости проведения ревизии на нескольких помещениях в пределах одной компании. Скачать образец ИНВ-22 (.xlsx)

- Инвентаризационная опись ТМЦ (форма ИНВ-3) — необходима в 2 экземплярах для фиксации итога по факту подсчета изделий. Хранятся бумаги у проверяемого работника и в бухгалтерии. Скачать образец ИНВ-3 (.xlsx)

- Акт инвентаризации ТМЦ (форма ИНВ-4), выданных ранее (форма ИНВ-4) — заполняется для полученных наименований, по которым нет оплаты. По таким позициям существуют особые условия перехода прав владения. В бланке их классифицируют по двум категориям: не получена выручка из-за просрочки и в связи с не наступлением даты оплаты.Скачать образец ИНВ-4 (.xlsx)

- Опись ТМЦ, которая хранятся у ответственного за сбережение работника (форма ИНВ-5) — учитываются все запасы. В расписке к бланку указывается, какие наименования необходимо оприходовать или списать. Факты разногласия с данными учета в бухгалтерии прописывают в ведомости (форма ИНВ-19). Скачать образец ИНВ-5 (.xlsx)

- Акт ревизии ценностей, не прибывших на склад (ИНВ-6) — уместен для учета изделий, которые не доставлены из-за длительной транспортировки, доставляются, их декларируют с соответствующими пометками в период инвентаризации товара на складе, как правильно провести такую проверку, рассмотрим подробнее ниже. Скачать образец ИНВ-6 (.xlsx)

Завершение мероприятия

После составления итоговой документации по результатам проверки формируется протокол о работе комиссии и выполняется расчет расхождений в денежном эквиваленте. Этот показатель может подтвердить убытки или экономию на производстве. Причиной недостачи бывает ненадлежащее хранение, кража, халатность ответственного за ценности лица. Избытки (экономия) в большом размере появляются в результате недобросовестной работы сотрудников или мошеннических действий с первичными документами или программами учета.

Лица, признанные виновными в появлении несоответствий факта с учетными данными, подлежат материальной ответственности. Они компенсируют убытки посредством возмещения положенных сумм из заработка в объеме согласно положениям договора о материальной ответственности и контракта. Руководитель вправе понизить виновную сторону в должности, а при хищении в крупных размерах уволить с предприятия по соответствующей статье Трудового Кодекса или передать дело в правоохранительные органы.

Что запрещается делать при проведении инвентаризации запасов

Во время ревизии не допускается смешивание позиций, перенос на хранение в другие секции или помещения. На период проверки запрещается отпуск запасов и расходных материалов на производство за исключением ситуаций, когда необходимость выдачи подтверждена письменным разрешением руководителя.

Если опись выполняется в течение длительного промежутка времени, не разрешается пропуск на территорию сотрудников, в том числе заведующего отделом, без присутствия комиссии. По окончанию рабочего дня объект опечатывают с указанием точного времени на пломбе.

Инвентаризационная комиссия проводится перед составлением годовой итоговой документации. Результаты мероприятия подлежат обязательному документированию. По окончании проверки составляется протокол, который визируется подписью руководителя и печатью компании. Инвентаризация товаров на складе — это единственный способ подтвердить целостность сбережения материальных ценностей в складском помещении компании.

Преимущества инвентаризации BILLZ

Ниже мы рассмотрим основные преимущества инвентаризации с BILLZ:

- Инвентаризацию можно делать как с интернетом, так и без. Это очень удобно потому, что зачастую, складские помещения расположены в местах со слабым сигналом. В таких случаях очень удобна возможность проведения инвентаризации в режиме оффлайн.

- Не нужно закрывать магазин и терять доход. Это очень большой плюс, ведь закрывая магазин на время инвентаризации вы теряете клиентов и деньги.

- Удаленный контроль. Инвентаризацию можно контролировать удаленно, т.е будучи вдалеке от магазина вы всегда можете посмотреть как она проходит и проверить ее результаты.

- Скорость. Это очень важный показатель для бизнес процесса вроде инвентаризации. Вы можете провести полную инвентаризацию товаров за 2-3 часа, в то время как инвентаризация вручную может затянуться на несколько дней. Все это возможно благодаря быстрому сканированию товаров.

- Возможность подключения нескольких устройств одновременно. Система поддерживает подключение одновременно с нескольких компьютеров, что также поможет ускорить процесс. К примеру, вы можете разделить товары на условные группы и назначить по человеку на определенные группы, тем самым разделив обязанности и ускорив процесс.

- Отчетность по итогам инвентаризации. Практически после любой инвентаризации выявляются пересорты и недостачи, по которым надо посмотреть историю. Функция просмотра истории товаров по инвентаризации помогает в несколько кликов восстановить вам всю историю и посмотреть, что было с товаром, чтобы принять финальное решение по отношению к материально ответственным лицам.

- История всех инвентаризаций. Еще одним большим плюсом BILLZ является то, что вся история инвентаризаций хранится в системе и вы в любой момент можете посмотреть, кто что отсканировал, в какой день какие данные вы получили. Это помогает, когда нужно посмотреть и проверить информацию за несколько месяцев назад.

В заключении

Резюмируя можно сказать, что инвентаризация является одним из ключевых инструментов для снижения краж и потерь, а также формирования эффективного ассортимента в магазине, поэтому ей стоит уделять больше внимания.

Кстати, если вы хотите узнать больше о процессах инвентаризации, а также других функциях оптимизации магазина… То посмотрите наш ролик, посвященный теме правильного менеджмента магазина.

Если вы все еще не делали инвентаризацию, то теперь у вас есть все, чтобы начать внедрять процесс как можно скорее. А нам лишь остается пожелать вам удачи.

Какова ответственность за непроведение инвентаризации

Законодательно не предусмотрена ответственность за непроведение инвентаризации. Но ФНС может оштрафовать вас за недостоверность данных учета и отчетности (ст. 120 НК РФ; ст. 15.11 КоАП РФ). Правда, для этого ей придется самой найти расхождения. Сделать это за предыдущие периоды непросто, но ничего невозможного нет.

Порядок проведения инвентаризации

Шаг 1. Формирование комиссии

Проводить проверку может постоянно действующая инвентаризационная комиссия или рабочая инвентаризационная комиссия (п. 2.2 Методических указаний). Рабочие комиссии создают при большом объеме работ для одновременного проведения инвентаризации в отношении всего имущества компании.

Приказом можно утвердить состав как одной, так и нескольких комиссий. При небольшом объеме работ отдельную комиссию можно не создавать, а провести опись силами ревизионной комиссии, если она есть в компании.

Состав определяет генеральный директор организации. В комиссию, как правило, включают:

специалистов бухгалтерской службы;

работников службы внутреннего аудита;

сотрудников технических, экономических, юридических подразделений – в зависимости от вида проверяемых активов.

Членами комиссии в случае необходимости могут быть и сторонние специалисты (например, независимые аудиторы, оценщики). Как правило, в инвентаризационную комиссию входит не менее трех человек.

Председателем может быть любой сотрудник компании за исключением материально ответственного лица. Обычно председателем комиссии назначают заместителя генерального директора или руководителя одного из подразделений компании.

Материально ответственные лица в состав комиссии не входят, однако они обязаны присутствовать при проведении инвентаризации (п. п. 2.8, 2.10 Методических указаний).

Шаг 2. Подготовка к проведению проверки

Если объектом инвентаризации выступают матценности или денежные средства, то до начала проверки комиссия должна получить от материально ответственных лиц (п. 2.4 Методических указаний):

приходные и расходные документы (отчеты о движении материальных ценностей и денежных средств), которые еще не передавались в бухгалтерию. Их визирует председатель комиссии, делая надпись «до инвентаризации на «__» __________ 20__ г.»;

расписки о том, что все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, все поступившие ценности оприходованы, а выбывшие – списаны.

Также на этом этапе необходимо подготовить бланки инвентаризационных описей. Можно разработать их самостоятельно или использовать унифицированные бланки (формы № ИНВ-1, ИНВ-3, ИНВ-4).

Шаг 3. Проведение проверки

Инвентаризацию обязательно нужно проводить в присутствии материально ответственного лица (п. 2.8 Методических указаний). Если установлена коллективная материальная ответственность, следует обеспечить присутствие всех членов бригады.

Комиссия проверяет наличие, состояние и оценку имущества и обязательств компании (ч. 2 ст. 11 закона № 402-ФЗ, п. 26 Положения № 34н). При инвентаризации имущества – фактическое наличие запасов, основных средств, наличных денежных средств и так далее. Делают это путем натурального подсчета, взвешивания, обмера (п. п. 2.7, 2.8 Методических указаний).

Кроме того, комиссия проверяет наличие и правильность оценки активов, не имеющих материально-вещественной формы (нематериальные активы, финансовые вложения и прочие) – путем сверки документов, подтверждающих права компании на эти активы, с данными учета (п. п. 3.8, 3.14, 3.43 Методических указаний).

Инвентаризация обязательств включает проверку правильности и обоснованности сумм кредиторской задолженности перед поставщиками и подрядчиками, обязательств по возврату кредитов и займов, задолженности перед бюджетом по налогам и взносам, перед персоналом по выплате зарплаты, оценочных обязательств.

Правильность и обоснованность сумм кредиторской и дебиторской задолженности обосновывают путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. п. 3.44, 3.48 Методических указаний).

Шаг 4. Оформление результатов инвентаризации

Комиссия заносит в описи сведения о фактическом наличии проверяемых активов. В них же материально ответственные лица делают отметку о том, что проверка проведена в их присутствии (п. п. 2.5, 2.10 Методических указаний).

По имуществу, при инвентаризации которого комиссия выявила отклонения от учетных данных, составляют Сличительную ведомость (п. 4.1 Методических указаний).

По итогам проверки проводят заседание инвентаризационной комиссии. Протокол составляют в свободной форме. Помимо процедурных моментов (время проведения, состав присутствующих) в документе фиксируют

предложения по зачету излишков и недостач в результате пересортицы на основании объяснений материально ответственного лица о причинах возникновения такой пересортицы;

причины, по которым недостачи не были отнесены на виновных сотрудников;

данные об имуществе, подлежащем списанию или уценке, с указанием причин порчи и виновных лиц;

выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности матценностей;

суммы оценочных резервов (по сомнительным долгам, под снижение стоимости запасов и так далее) либо указание на то, что резерв не создается ввиду отсутствия признаков снижения стоимости актива (в протоколе по итогам годовой инвентаризации).

Протокол подписывают все члены комиссии.

В форме № ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» следует обобщить результаты проверки. Ведомость можно составить в произвольном виде. В документе необходимо отразить все выявленные излишки и недостачи, а также указать способ их урегулирования (п. 5.6 Методических указаний).

Допускается составление ведомости по итогам нескольких инвентаризаций, проведенных в течение отчетного периода. Можно детализировать ее вплоть до конкретных расхождений, указанных в сличительной ведомости.

Ведомость учета результатов, вместе с протоколом заседания инвентаризационной комиссии передают на рассмотрение генеральному директору компании для принятия окончательного решения.

Окончательное решение руководителя по итогам рассмотрения представленных документов фиксируют в приказе (п. 5.4 Методических указаний). В нем необходимо также прописать порядок устранения расхождений, выявленных в ходе проверки.

Каков порядок проведения инвентаризации

Порядок проведения инвентаризации имущества и обязательств организации необходимо прописать в учетной политике (п. 3 ст. 6 Федерального Закона № 402-ФЗ).

Комментирует Юлия Бусыгина, эксперт по бухгалтерскому учету Контур.Школы: «Необязательные случаи проведения инвентаризации фиксируют в учетной политике. Укажите случаи, сроки, состав инвентаризационной комиссии. Случаи, когда инвентаризация обязательна по закону, в учетной политике фиксировать не нужно.

Комментирует Юлия Бусыгина, эксперт по бухгалтерскому учету Контур.Школы: «Необязательные случаи проведения инвентаризации фиксируют в учетной политике. Укажите случаи, сроки, состав инвентаризационной комиссии. Случаи, когда инвентаризация обязательна по закону, в учетной политике фиксировать не нужно.

Основные этапы инвентаризации:

- Предварительная подготовка:

- издать приказ о проведении инвентаризации;

- сформировать инвентаризационную комиссию;

- определить сроки проведения и видов инвентаризуемого имущества;

- получить расписки от материально ответственных лиц и т.д.;

- распечатать инвентаризационные описи товарно-материальных ценностей (форма № ИНВ-3) отдельно на каждое материально ответственное лицо.

Основным документом, который определяет порядок проведения инвентаризации, являются Методические указания по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина России от 13.06.1995 № 49). В них же содержатся формы по учету результатов инвентаризации, которые утверждены Постановлением Госкомстата России от 18.08.1998 № 88.

- Проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

- Сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

- Оформление результатов инвентаризации. На этом этапе надо привести данные бухгалтерского учета в соответствие с результатами инвентаризации, выявить виновных в неправильном учете имущества и привлечь их к административной ответственности.

Исправляя ошибки по результатам инвентаризации, нужно соблюдать два правила:

- Инвентаризация должна быть закончена до подписания отчетности и сдачи ее в налоговую инспекцию.

- Записи по исправлению ошибок датируются датой окончания инвентаризации либо 31 декабря отчетного года.

Изменения в утвержденную и сданную бухгалтерскую отчетность вносить нельзя. В такой ситуации все ошибки исправляют в текущем году.

Кто несет ответственность за правильность проведения инвентаризации

Ответственность за соблюдение сроков и порядка проведения инвентаризации, своевременность и правильность оформления документов по инвентаризации, в том числе за полноту и точность указания в инвентаризационной описи отличительных признаков и фактических остатков проверяемых материальных ценностей несет инвентаризационная комиссия (п. 2.6 Методических указаний)

Налоговая инспекция может оштрафовать компанию за недостоверность данных учета и отчетности, если установит расхождение учетных данных с фактическими (ст. 120 НК РФ, ст. 15.11 КоАП).

Автоматизация инвентаризации

Используется для замены сличения вручную на сбор информации с задействованием оборудования. Такая ревизия позволяет снизить вероятность неточностей, связанных с человеческим фактором. Процесс маркирования является трудоемким. Компания «Клеверенс» предлагает обновленные программы, например, Склад 15 — для работы по новым условиям отчетности, а также проекты по маркировке разных товарных групп.

Для считывания стикеров и штрихкодов используют специальные мобильные считыватели. Остатки пересчитываются через терминал базы данных. Информация вносится в базу автоматически по каждой единице товара. К достоинству автоматизированной проверки «Клеверенс» относят:

- сокращение времени на сбор и обработку информации в 2 раза;

- не требуется закрытие склада на период ревизии;

- отсутствуют ошибки из-за человеческого фактора;

- затраты на внедрение автоматизации окупятся в течение 2 лет;

- риск искажения информации сводится к минимуму.

Внедрение автоматизации выполняется поэтапно. Изначально формируется база данных, в соответствующие разделы которой вносят информацию по имуществу, товарам, запасам и прочим материальным ценностям на предприятии. Каждая подотчетная единица маркируется стикером или штрих-кодом, позволяющим найти позицию в базе. Для считывания данных с таких наклеек используется сканер. Сведения обрабатываются и сохраняются в базе.

Факты совпадения фиксируются сразу, а информация о недостающих экземплярах или отсутствующих позициях становится доступной после завершения проверки. Терминал самостоятельно оповещает о недостаче. Полученные данные записываются в электронном формате и используются для расчетов и анализа. Компания Cleverence предлагает программное обеспечение для автоматизации бизнес-процессов, позволяющее маркировать изделия и отслеживать статистику, какие марки по данному наименованию поступают в складской комплекс.

В каких случаях проведение инвентаризации обязательно

Провести инвентаризацию необходимо (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, далее – Положение № 34н):

перед составлением годовой отчетности;

при смене материально ответственного лица;

при выбытии имущества (продажа, передача в аренду);

в случае пожара или стихийного бедствия;

при выявлении фактов порчи имущества;

при выявлении фактов хищения, злоупотребления;

при реорганизации и ликвидации компании;

при преобразовании ГУП или МУП.

Порядок проведения инвентаризации склада

Согласно правилам проведения инвентаризации на складе подготавливают сличительные ведомости. В процессе пересчета в них будет вноситься текущая информация, связанная с несоответствием по факту со сведениями в документах. Данные заносятся в единый реестр, в который записывают все ведомости и описи. По окончании процедуры формируют заключение согласно информации в реестре.

Товары, которые находятся в складском помещении временно, фиксируют в отдельной ведомости. Все факты несовпадения, в том числе отсутствие, обязательно записываются. Материально ответственное лицо должно быть на рабочем месте во время оформления такого разногласия. При обнаружении неоднозначных ситуаций проводят повторное сличение экземпляров с информацией из сформированного отчета.

Шаг 1. Оформить приказ о проведении инвентаризации

Издание приказа является началом инвентаризационного процесса. Распоряжение составляется в произвольной форме, либо на бланке (ИНВ-22). В нем прописывается причина проведения проверки, состав комиссии, перечень проверяемых запасов или объектов, дата и срок выполнения.

Образец документа

Приказ составляется в соответствии с нормами делопроизводства в печатном варианте по образцу. Это распоряжение дается для ознакомления всем членам инвентаризационной комиссии под подпись на документе.

Шаг 2. Ревизия имущества

Ревизия склада — это выявление фактического наличия запасов и остатков. Сведения записывают в описи по разделам: вид товара, сорт, артикул и прочие важные идентификационные данные согласно пункту 3.15 Методических указаний. Сличение осуществляется посредством перевешивания, перемеривания. информация заносится в ведомость только по факту пересчета, не допускается запись со слов, в том числе заинтересованного лица. Обязательной ревизии подлежат:

- наименования в пути;

- выданные товары, оплата по которым ним не получена;

- ценности компании, хранящиеся на территории других фирм;

- материалы, переданные для переработки в другие организации.

Тара исследуется комиссией по виду, состоянию и цели использования согласно пункту 3.26 Методических указаний. Если в период проведения процедуры необходимо получить новые товары, их принимают в присутствии комиссии и ставят на приход по окончании инвентаризационной проверки. Факт получения фиксируется в отдельной ведомости.

Если регламент проведения инвентаризации на складе нарушен, сроки проверки затянулись, отпуск продукции допускается после письменного разрешения руководства. Отпущенный товар фиксируется в отдельную ведомость, а выдача выполняется в присутствии комиссии. Если у материально ответственного лица в распоряжении несколько складских помещений, проверка выполняется постепенно. После окончания ревизии помещения его опечатывают пломбиратором и переходят к осмотру следующего.

Шаг 3. Оформление результатов инвентаризации склада

Результаты инвентаризационной ревизии оформляются пакетом документов:

- опись (ИНВ-3);

- документ о проверке отгруженных товаров (ИНВ-4);

- акт расчетов за позиции в пути (ИНВ-6);

- сличительная ведомость (ИНВ-19).

Формируются бумаги, подтверждающие факты недостачи. Если виновное лицо не установлено, такое несоответствие фиксируют проводками:

- ДТ2 КТ1;

- ДТ94 КТ1;

- ДТ91/2 КТ64.

Существуют пределы недостачи, которые можно отнести к производственным издержкам. Если количество недостающего товара превышает допустимые нормы, дополнительно назначают расследования с целью выявления виноватых лиц и причин несовпадения. Если комиссия установила виновника недостачи, информацию помечают такими проводками:

- ДТ73 КТ94;

- ДТ50 КТ73.

Излишки оформляются проводкой ДТ1 КТ91/1. У многих возникают сложности с оформлением итоговых документов по ревизии на складе, как проводится завершающий этап, рассмотрим далее.

Правила проведения инвентаризации

Необходимо определить сроки проведения инвентаризации. Если инвентаризация производится в течение нескольких дней, то помещение, где хранится инвентаризационный товар, необходимо опечатывать в конце дня и проверять целостность печати на следующее утро. Помещение нужно опечатывать ежедневно, пока не завершится инвентаризация.

На момент инвентаризации необходимо запретить какие-либо перемещения продукции со склада. Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях с письменного разрешение руководителя и главного бухгалтера организации. В таких случаях продукция реализуется материально ответственным лицом в присутствии членов инвентаризационной комиссии. Если в момент инвентаризации необходимо принять новую продукцию на склад, то продукция принимается материально ответственным лицом в присутствии членов инвентаризационной комиссии.

Во время пересчета проводится проверка фактического наличия остатков продукции на складе и в магазине. Данный перерасчет необходимо проводить в присутствии материально ответственного лица.

Проверка остатков при инвентаризации может производиться как вручную, так и с использованием технических средств.

После фактического перерасчета остатков товары разрешается вносить в опись. Продукция отражается в описи по каждому отдельному наименованию. В опись фиксируется информация по товару: количество, артикул, вид и другие характеристики продукции, принятые в учете организации.

Инвентаризация проводится последовательно по помещению, где хранится инвентаризационный товар. После полной проверки продукции в проверяемом помещении и внесения в опись помещение закрывают и при необходимости пломбируют, а инвентаризационная комиссия проходит к проверке в другое помещение.

Во время пребывания инвентаризационной комиссии на перерыве на обед или в вечернее время описи должны хранится в сейфе или в шкафу в закрытом помещении, где проводится инвентаризация.

После перерасчета остатков и составления итоговых описей члены инвентаризационной комиссии подписывают опись. Если в инвентаризационной описи отсутствует хотя бы одна подпись члена комиссии, то результат инвентаризации считается недействительным. Также материально ответственные лица дают расписку о том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют. Далее подписанные описи передают в бухгалтерию, где бухгалтер сверяет данные с бухгалтерским учетом.

Если после проведения инвентаризации находят расхождение между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна составить сличительные ведомости, в которых зафиксируют суммы излишков и недостатков. Сличительную ведомость необходимо подписать главному бухгалтеру и материально ответственному лицу. Отдельно составляются ведомости на товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении. После составления ведомости и подписания ее руководителем создается приказ об утверждении итогов инвентаризации.

Кто проводит инвентаризацию склада

Контроль остатков выполняется по инициативе руководителя компании для сличения фактического количества запасов с итоговыми данными, указанными в документах. Мероприятие позволяет установить естественную убыль, возникающую в процессе порчи и прочих причин, не связанных с человеческим фактором, арифметические и технические ошибки в первичной документации, пересортицу, недостатки и избытки.

Порядок проведения инвентаризации на складе регламентирован положениями Методических указаниях, утвержденных Приказом № 49 Минфина от 13.06.1995 г., при обнаружении факта кражи или подозрения хищения задействуются сторонние службы. К ним относятся независимые экспертные комиссии, аудиторы, представители правоохранительных органов и налоговой службы. Представителей каждого вида инспекции включают в состав комиссии фирмы и утверждают изданием специального распоряжения.

Состав комиссии

Пересчет проводится в присутствии сотрудника, отвечающего за хранение, но в состав комиссии его не включают. Это утверждается приказом, изданным руководителем. На небольшой фирме назначают не менее трех человек, на крупном предприятии — от 6 человек. Рекомендуется назначать в состав таких специалистов:

- главного бухгалтера либо его зама;

- руководителя или заместителя компании;

- начальника подразделения;

- представителя отдела логистики;

- работника службы безопасности или охраны фирмы;

- сотрудника, отвечающего за соблюдение трудовых прав.

Состав комиссии при проведении инвентаризации на складе подбирается по усмотрению руководителя. Задача — обеспечить эффективный пересчет. На ревизии должен присутствовать инвентарь, необходимый для взвешивания, пересчета, а также соответствующая техника для пересчета и транспортировки. Если количество сотрудников в комиссии утверждено меньше минимально допустимого количества, результаты мероприятия будут признаны недействительными.

Методические постановления по складской проверке и в торговом зале

Существуют четкие правила проведения инвентаризации в магазине, которые регламентируются законодательством РФ.

Ревизия должна проводится в порядке расположения материальных ценностей в проверяемом помещении.

Если под осмотр попадают продукты, которые под действием внешних факторов имеют тенденцию к высыханию, испарению, то для них отдельно разрабатываются нормы естественной убыли.

На основании результатов проверки руководство принимает решение для устранения недостачи и возмещения убытка (согласно 29 пункту Методических указаний).

Резерв под уменьшение стоимости продукции создается для каждой товарной единицы, которая принята в бух. учете.

Секреты успешной организации

Зная, как проводится инвентаризация в магазине, руководство может обеспечить стабильность функционирования своего предприятия. Однако эффективная работа компании скрывает множество хитростей, позволяющих поддерживать этот результат. Среди них:

Разработка инвентаризационных стандартов, учитывающих технологические показатели и программное обеспечение.

Найм квалифицированных работников, обладающих необходимой базой знаний и практическим опытом.

Проведение экспертизы реализуемой продукции.

Осуществление работ по учету несколькими проверяющими, которые пересчитывают ТМЦ и основные средства.

Анализ и структурирование полученных данных ложиться на плечи исполнителя.

Оборудование | |||||||||

| | | | | | |||||

| Терминалы сбора данных | Принтеры этикеток | Мобильные принтеры | Микрокиоски (прайс-чекеры) | Сканеры штрихкода | |||||