20 августа 2022

Продолжаем серию постов, посвященных бухгалтерской терминологии. Сегодня Алексей Иванов в своем Телеграм-канале разбирает понятие основных средств и НМА.

В учете нематериальных активов, казалось бы, все ясно. Однако практика показывает, что зачастую сотрудникам бухгалтерских служб непросто правильно классифицировать и отразить операции с нематериальными активами предприятия.

В связи с этим рассмотрим все тонкости работы с НМА.

Изменение макроэкономических условий требует от руководства предприятий своевременных корректировок и в имущественном положении компаний. Сложившаяся непростая ситуация диктует необходимость оптимизации величины и структуры имущества. Найти проблемы в имущественном положении и разработать пути их решения можно по результатам комплексного и детального анализа. Рассмотрим алгоритм его проведения.

- Создание нематериального актива

- Нематериальные активы

- Резюме

- КЛАССИФИКАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

- Безвозмездное поступление

- Алгоритм анализа имущественного положения предприятия

- Что относится к нематериальным активам

- ОСОБЫЙ ВИД НМА — ДЕЛОВАЯ РЕПУТАЦИЯ

- ПОРЯДОК УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

- Признание и постановка на учет

- Последующая оценка НМА

- Начисление и учет амортизации НМА

- Выбытие нематериальных активов

- НЕМАТЕРИАЛЬНЫЕ АКТИВЫ В БУХГАЛТЕРСКОМ БАЛАНСЕ

- ОСОБЕННОСТИ УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

- Покупка НМА

- Вложения во внеоборотные активы

- Моё дело Бюро

- Когда применяется оценка нематериальных активов

- Виды имущества предприятия

- Вклад в уставный капитал

- Учет НМА при поступлении в организацию

- Понятие нематериальных активов

- ЗАКОНОДАТЕЛЬНЫЕ АСПЕКТЫ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

- ЗАКЛЮЧЕНИЕ

Создание нематериального актива

Помимо того, что нематериальный актив можно приобрести за плату, то есть купить, его также можно создать по поручению организации своими силами или с привлечением сторонних услуг.

В данном случае нематериальный актив принимается к учету аналогичным образом по первоначальной стоимости, состоящей из стоимости всех расходов, связанных с созданием НМА.

К расходам помимо уплаты пошлин, сборов можно также отнести оплату труда своих работников, занятых в создании нематериального актива, а также начисляемые им страховые взносы, стоимость услуг сторонних организаций, расходы на научно-исследовательское и прочее оборудование, занятое в процессе создания НМА, а также начисленная по ним амортизация.

Аналогичным образом все затраты собираются по дебету счета 08, после чего одной проводкой на общую сумму отправляются на 04 счет (проводка Д04 К08).

Нематериальные активы

Нематериальные активы (Intangible Assets) — самый сложный для понимания вид внеоборотных активов. Они как тот зайчик из фильма «ДМБ»:

Нематериальными активами могут быть товарные знаки, базы данных, компьютерные программы, ноу-хау, патенты на изобретения и т.п. Но лишь при соблюдении критериев признания. Их аж шесть — так установлено ПБУ 14/2007 «Учет нематериальных активов», на смену которому с 2021 г. должен прийти ФСБУ «Нематериальные активы».

Первые три уже знакомы вам по основным средствам.

Еще три критерия специфичны только для нематериальных активов.

При этом, нематериальный актив, как любой другой, должен приобретаться для получения экономических выгод.

У компании есть клиентская база, регулярно приносящая доход. Это — не нематериальный актив. Во-первых, отсутствует контроль над ней — другая компания может переманить клиентов. Во-вторых, невозможно точно определить ее стоимость — платёжеспособность клиентов сложно спрогнозировать.

Компания купила лицензионную копию компьютерной программы, например, 1С: Бухгалтерия предприятия. Это — не нематериальный актив. Контроль над ней отсутствует — компания не может, например, легально продавать копию копии этой программы. Такое право есть у фирмы 1С. Программа — её нематериальный актив.

Дизайнер разработал логотип и зарегистрировал товарный знак компании. Это —нематериальный актив. Все шесть критериев выполняются. Из неочевидных: стоимость определяется как сумма затрат на разработку логотипа (зарплата дизайнера и отчисления государству с нее) и регистрацию товарного знака.

Среди всех нематериальных активов особняком стоит гудвил (Goodwill). В российской нормативке его называют деловой репутацией. Это превышение цены покупки компании над стоимостью ее чистых активов (суммы, в которую оцениваются активы компании после выплаты всех её долгов). Гудвил интересен тем, что покупатель платит не за приобретённые активы, а за будущие доходы приобретённой компании.

Резюме

• Сложившаяся непростая экономическая ситуация требует максимальной эффективности в размещении и использовании имущественных ресурсов предприятия. Но компаний с идеальной структурой имущества нет.

• Чтобы выяснить, где именно есть проблемы, необходимо провести комплексный анализ состояния, структуры и динамики имущественного положения, который позволит найти проблемные зоны, связанные с отвлечением ресурсов из операционного цикла или низкой их отдачей. На основе этой информации можно будет разработать пути решения выявленных проблем и внести изменения в инвестиционную, инновационную, и производственную политику компании.

Статья опубликована в журнале «Справочник экономиста» № 5, 2022.

КЛАССИФИКАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Нематериальные активы достаточно разнообразны по своей природе, поэтому их классифицируют по видам в составе четырех групп:

1) объекты патентного права;

2) объекты авторского права;

3) средства индивидуализации;

4) иные объекты НМА.

В первую группу входят НМА, которые представляют собой исключительные права владельца на объекты интеллектуальной собственности, регулируемые патентным правом. Эту группу можно разделить на три составляющие:

Вторая группа НМА состоит из исключительных прав на объекты интеллектуальной собственности, охраняемые авторским правом. Она делится на три подгруппы:

Третья группа НМА объединяет объекты, представляющие исключительные права владельца средства индивидуализации юридического лица, его продукции или услуг. В данной группе можно выделить следующие направления:

В четвертой группе НМА объединены объекты, возникающие в результате хозяйственной деятельности компании:

Кроме указанных групп объектов нематериальных активов предприятие может использовать в своей деятельности НМА, переданные ей во временное пользование на основе предоставления неисключительных прав использования (лицензия, франшиза и т. д.). Такие объекты НМА (программы, технологии и др.) должны учитываться по каждому объекту, но за балансом предприятия.

Безвозмездное поступление

Если актив поступает на безвозмездной основе по договору дарения, то объект оценивается по рыночной стоимости на дату принятия.

Проводки при безвозмездном поступлении НМА:

При этом начисляемая в дальнейшем амортизация по безвозмездно полученным нематериальным активам списывается со счета 98 «Безвозмездные поступления» в качестве прочих доходов проводками:

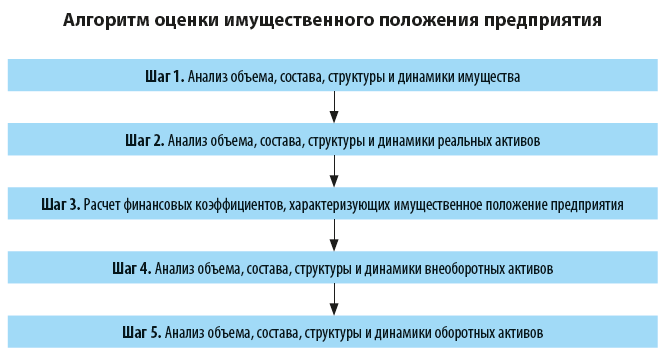

Алгоритм анализа имущественного положения предприятия

Имущественное положение предприятия оценивается по данным бухгалтерской (финансовой) или управленческой отчетности.

Рассмотрим их подробно.

Шаг 1. Анализ объема, состава, структуры и динамики имущества

Анализ имущественного положения предприятия начинается с оценки объема, состава, структуры и динамики имущества в разрезе двух его основных составляющих: внеоборотных и оборотных активов.

По результатам оценки делается вывод о том, как изменение размеров внеоборотных и оборотных активов влияет на динамику общей стоимости имущества предприятия. При этом темпы роста внеоборотных и оборотных активов сравниваются между собой.

Позитивным фактом является соотношение, когда темп роста оборотных активов (ТРОА) больше темпов роста внеоборотных активов (ТРВА), т. е. выполняется следующее условие:

Если темпы роста оборотных активов выше, чем темпы роста внеоборотных активов, это говорит об ускорении оборачиваемости оборотных активов. В результате из оборота высвобождаются финансовые средства, что повышает эффективность деятельности предприятия в целом.

На этом шаге также анализируется состояние собственных оборотных средств (СОС) предприятия, которые рассчитываются по формуле:

СОС = СК + ДО – ВА, (1)

где СК — собственный капитал (стр. 1300 «Капитал и резервы» бухгалтерского баланса);

ДО — долгосрочные обязательства (стр. 1400 бухгалтерского баланса);

ВА — внеоборотные активы (стр. 1100 бухгалтерского баланса).

Собственные оборотные средства характеризуют имущественное положение предприятия и определяют степень его финансовой устойчивости. Чем больше величина собственных оборотных средств, тем лучше структура имущества предприятия и тем устойчивее его финансовое состояние.

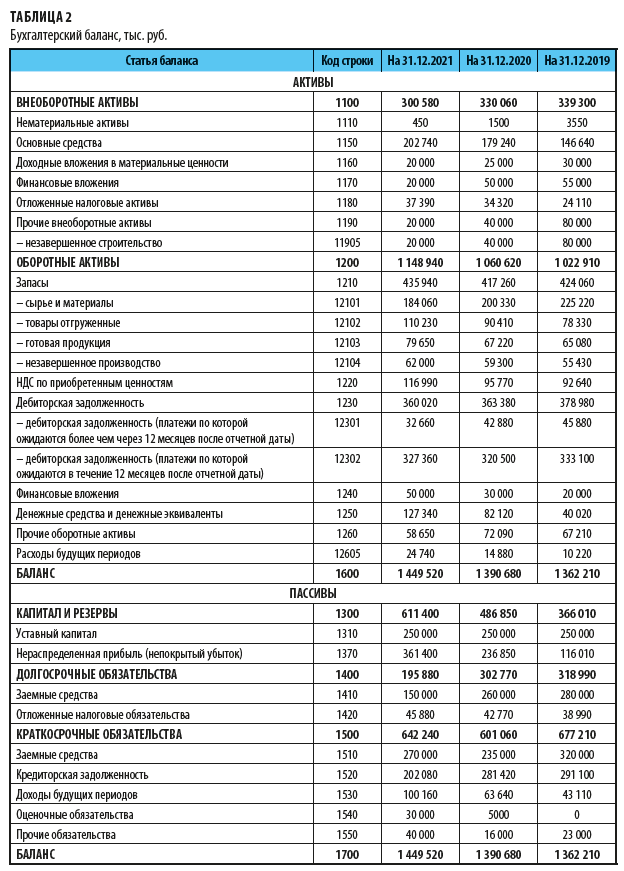

Мы будем рассматривать порядок оценки имущественное положение предприятия на примере ООО «Термопласт». Информационная база для анализа — бухгалтерский (управленческий) баланс (табл. 2).

Показатели внеоборотных и оборотных активов баланса предприятия, а также рассчитанный по формуле 1 показатель собственных оборотных средств представлены в табл. 3.

Как показывают данные табл. 3, имущественное положение предприятия за рассматриваемый период характеризуется положительной динамикой: общая стоимость имущества в 2021 г. увеличилась с 1 390 680 тыс. руб. до 1 449 520 тыс. руб., или на 4,2 %.

Кроме этого, произошли позитивные изменения в структуре имущества: доля внеоборотных активов сократилась с 23,7 % до 20,7 %, или на 3,0 %, а доля оборотных активов, соответственно, увеличилась с 76,3 % до 79,3 %, или на 3,0 %.

В результате темп роста оборотных активов (108,3 %) больше темпа роста внеоборотных активов (91,1 %). Это свидетельствует об ускорении оборачиваемости активов и высвобождении финансовых средств из оборота, следовательно, о повышении эффективности деятельности предприятия в целом.

Еще один положительный факт — рост значения показателя собственных оборотных средств в рассматриваемом периоде с 459 560 тыс. руб. до 506 700 тыс. руб., или на 10,3 %. Это говорит о том, что структура имущества предприятия улучшилась, увеличилась его финансовая устойчивость.

Проведенный анализ дает первичную оценку имущественного положения предприятия и свидетельствует о позитивных изменениях в объеме, структуре и динамике имущества компании.

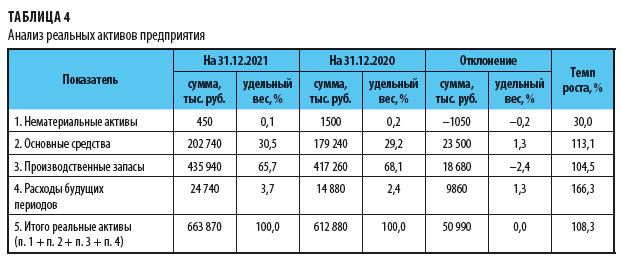

Шаг 2. Анализ объема, состава, структура и динамики реальных активов

Реальные активы — активы, поддающиеся идентификации, такие как здания, оборудование, патенты, торговые марки, в отличие от финансовых обязательств. Реальные активы отражают производственный потенциал промышленного предприятия и оцениваются по следующему составу:

• нематериальные активы (по остаточной стоимости);

• основные средства (по остаточной стоимости);

• производственные запасы (сырье, материалы, готовая продукция, товары отгруженные и другие аналогичные ценности);

• расходы будущих периодов.

По результатам анализа оценивается динамика общей величины реальных активов компании, а также влияние изменения отдельных видов реальных активов на их общую величину.

Чтобы оценить состояние реальных активов предприятия, рассчитаем объем, состав, структуру и динамику этого показателя (табл. 4).

Как видим, реальные активы предприятия за рассматриваемый период увеличились с 612 880 тыс. руб. до 663 870 тыс. руб., или на 50 990 тыс. руб. (8,3 %). Это важный положительный факт, так как свидетельствует о росте в 2021 г. производственного потенциала компании.

Рост реальных активов обусловлен, в первую очередь, увеличением:

• основных средств предприятия с 179 240 тыс. руб. до 202 740 тыс. руб., или на 23 500 тыс. руб. (13,1 %);

• производственных запасов с 417 260 тыс. руб. до 435 940 тыс. руб., или на 18 680 тыс. руб. (4,5 %), что является позитивным фактом производственной деятельности предприятия.

Вместе с этим в 2021 г. значительно увеличились расходы будущих периодов — с 14 880 тыс. руб. до 24 740 тыс. руб., или на 9860 тыс. руб. (66,3 %). Это отрицательный факт, так как свидетельствует о замедлении оборачиваемости оборотных средств компании.

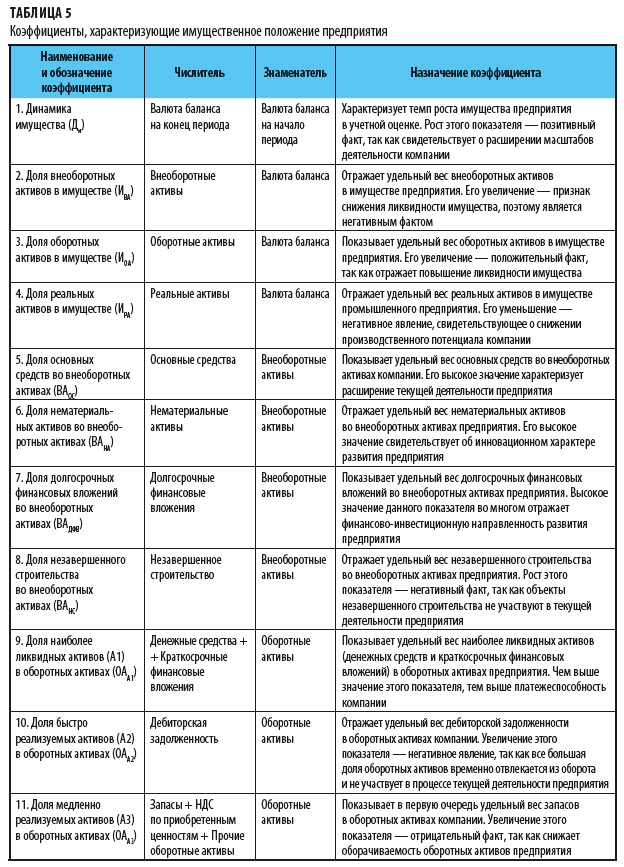

Шаг 3. Расчет финансовых коэффициентов, характеризующих имущественное положение предприятия

На этом этапе рассчитываются и оцениваются коэффициенты, отражающие имущественное положение предприятия в динамике за ряд отчетных периодов (табл. 5).

Рассмотренные коэффициенты не имеют нормативных (рекомендуемых) значений, так как полностью зависят от отраслевой принадлежности и специфики деятельности предприятия. Компаниям необходимо самим разрабатывать собственные значения указанных коэффициентов на основе статистических данных по предприятиям своей отрасли.

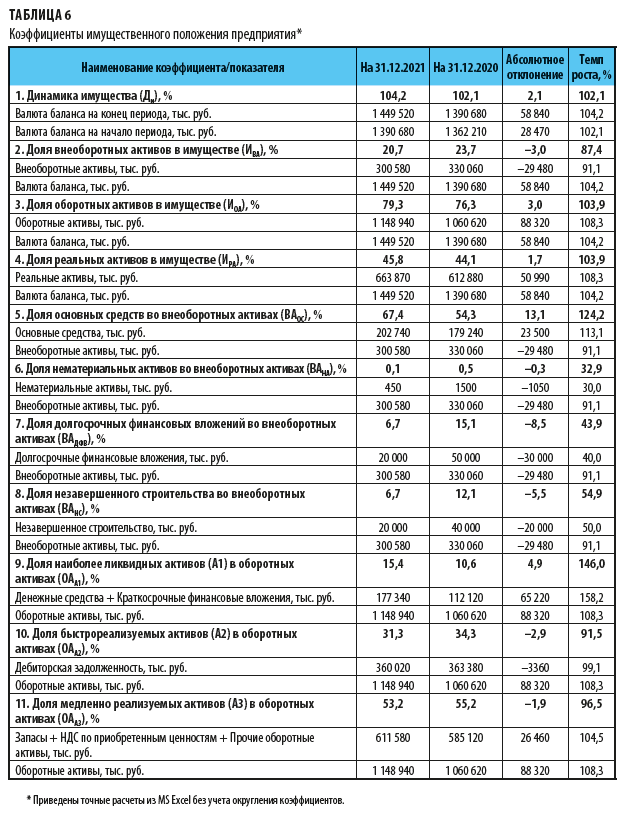

Используя данные бухгалтерского баланса, для углубленного анализа состояния имущества предприятия рассчитаем финансовые коэффициенты (табл. 6).

Согласно данным табл. 6:

1. Коэффициент динамики имущества за анализируемый период показывает стабильный рост стоимости имущества предприятия. Так, стоимость имущества в 2020 г. увеличилась на 2,1 %, или на 28 470 тыс. руб., в 2021 г. — на 4,2 %, или на 58 840 тыс. руб. Это позитивный факт, так как свидетельствует о стабильности и росте имущественного потенциала предприятия.

2. Доля внеоборотных активов в имуществе снизилась с 23,7 % до 20,7 %, или на 3,0 %. Это обусловлено, во-первых, снижением величины внеоборотных активов на 29 480 тыс. руб., во-вторых — ростом валюты баланса на 58 840 тыс. руб.

3. Доля оборотных активов в имуществе, наоборот, увеличилась на 3,0 % — с 76,3 % до 79,3 % в результате значительного роста оборотных активов предприятия на 88 320 тыс. руб.

Снижение доли внеоборотных и рост доли оборотных активов — положительный факт, который говорит об ускорении оборачиваемости активов и повышении деловой активности предприятия.

4. Доля реальных активов предприятия увеличилась с 44,1 % до 45,8 %, или на 1,7%, что тоже является положительным фактом — значит, увеличился производственный потенциал компании.

5. Доля основных средств во внеоборотных активах за рассматриваемый период увеличилась с 54,3 % до 67,4 %, или на 13,1 %. Это способствует увеличению производственного потенциала предприятия и является позитивным фактом.

6. Доля нематериальных активов во внеоборотных активах компании за рассматриваемый период была на крайне низком уровне (0,1 %). Отрицательный факт, так как не подтверждает высокий инновационный уровень компании, связанный с наличием нематериальных активов. Этот вопрос требует дополнительного анализа.

7. Доля долгосрочных финансовых вложений во внеоборотных активах за рассматриваемый период снизилась с 15,1 % до 6,7 %, т. е. на 8,5 %, в первую очередь, в результате сокращения размера долгосрочных финансовых вложений компании в 2021 г. с 50 000 тыс. руб. до 20 000 тыс. руб. Это положительный факт, так как снизились финансовые риски компании в долгосрочной перспективе.

8. Доля незавершенного строительства во внеоборотных активах за рассматриваемый период снизилась с 12,1 % до 6,7 %, или на 5,5 %, из-за уменьшения величины незавершенного строительства в 2021 г. с 40 000 тыс. руб. до 20 000 тыс. руб. Это позитивным для предприятия факт, так как сократилась величина средств, отвлеченных из хозяйственного оборота.

9. Доля наиболее ликвидных активов (А1) в оборотных активах предприятия увеличилась примерно в 1,5 раза — с 10,6 % до 15,4 %. Это вызвано значительным увеличением размера ликвидных активов А1 предприятия (денежные средства и краткосрочные финансовые вложения) — с 112 120 тыс. руб. до 177 340 тыс. руб., или на 65 220 тыс. руб. (58,2 %). В результате увеличивается ликвидность активов и платежеспособность компании.

Однако резкое увеличение активов А1 может снизить доходность бизнеса в целом, так как высоколиквидные активы (денежные средства на счетах) имеют низкий уровень доходности. Вопрос целесообразности роста активов А1 предприятия требует дополнительного анализа.

10. Доля быстро реализуемых активов (А2) в оборотных активах предприятия за анализируемый период остается примерно на одном уровне (31–34 %). Незначительное ее изменение (на 2,9 %) не имеет существенного значения.

11. Доля медленно реализуемых активов (А3) в оборотных активах компании за анализируемый период также остается примерно на одном уровне (53–55 %), ее динамика не имеет существенного значения.

Анализ финансовых коэффициентов, характеризующих имущественное положение ООО «Термопласт», подтверждает рациональность структуры имущества компании. При этом динамика изменения финансовых коэффициентов в 2021 г. заслуживает позитивной оценки.

В то же время компании следует обратить внимание на следующие отрицательные факты:

• крайне низкий уровень нематериальных активов (менее 0,1 %), что ставит под сомнение инновационный потенциал дальнейшего развития предприятия;

• резкое увеличение высоколиквидных активов А1, в первую очередь денежных средств на счетах в банках (прирост составляет 58,2 %). Повышая уровня платежеспособности предприятия, это одновременно снижает доходность и оборачиваемость оборотных средств компании.

Шаг 4. Анализ объема, состава, структуры и динамики внеоборотных активов

Внеоборотные активы предприятия оцениваются по следующему составу:

• незавершенное производство;

• долгосрочные вложения в материальные ценности;

• долгосрочные финансовые вложения;

• отложенные налоговые активы;

• прочие внеоборотные активы.

По результатам анализа оценивается динамика общей величины внеоборотных активов предприятия, а также влияние изменения отдельных их видов на общую величину.

Особое внимание в ходе анализа необходимо обратить на динамику показателей удельного веса долгосрочных финансовых вложений, незавершенного строительства и отложенных налоговых активов во внеоборотных активах предприятия.

В связи с тем что долгосрочные финансовые вложения отвлекают денежные средства предприятия из хозяйственного оборота на длительный срок и могут быть связаны с высоким финансовым риском, увеличение их удельного веса во внеоборотных активах рассматривается как отрицательный факт, свидетельствующий об ухудшении качества внеоборотных активов.

Позитивный факт — соотношение, когда темп роста внеоборотных активов (ТРВА) выше, чем темп роста долгосрочных финансовых вложений (ТРДФВ), т. е. выполняется следующее условие:

Аналогично оценивается динамика удельного веса отложенных налоговых обязательств во внеоборотных активах компании. Отложенные налоговые обязательства являются специфическим видом долгосрочной дебиторской задолженности, поэтому увеличение их удельного веса в активах предприятия является нежелательным фактом, так как свидетельствует об отвлечении средств из хозяйственного оборота компании.

Оценка выполнения трех указанных условий свидетельствует об улучшении или ухудшении качества внеоборотных активов предприятия в течение анализируемого периода.

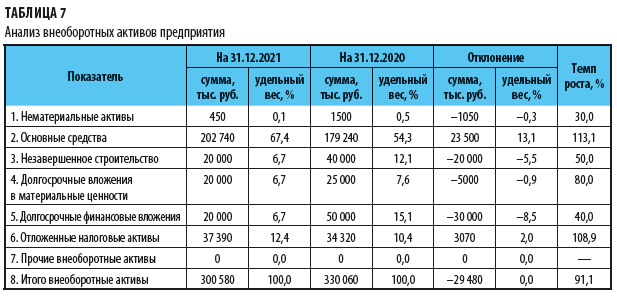

Проведем детальный анализ состояния внеоборотных активов предприятия. На основе данных бухгалтерского баланса рассчитаем показатели состава, структуры и динамики внеоборотных активов компании (табл. 7).

Согласно данным табл. 7 общий размер внеоборотных активов в 2021 г. снизился на 29 480 тыс. руб., или на 8,9 %, что при общем росте стоимости имущества на 58 840 тыс. руб. (см. п. 1 табл. 6) является позитивным фактом.

Положительные факты динамики структуры внеоборотных активов:

• рост объема основных средств с 179 240 тыс. руб. до 202 740 тыс. руб., или на 23 500 тыс. руб. (13,1 %), что говорит об обновлении основных производственных фондов и повышает производственный потенциал компании;

• снижение объема незавершенного строительства на 20 000 тыс. руб., или на 50 %, что свидетельствует о ходе процесса капитальных вложений и сокращении средств, отвлеченных из хозяйственного оборота предприятия;

• снижение объема долгосрочных финансовых вложений на 30 000 тыс. руб., или на 60 %, что уменьшает финансовые риски компании в долгосрочной перспективе;

• стабильный уровень размера отложенных налоговых активов (10,4–12,4 %), что характеризует производственную и коммерческую деятельность компании как стабильную.

Вместе с этим вызывает опасение резкое сокращение объема нематериальных активов предприятия (примерно в 3 раза) и крайне низкий их объем. Данная ситуация требует от руководства предприятия особого внимания.

Шаг 5. Анализ объема, состава, структуры и динамики оборотных активов

Оборотные активы предприятия оцениваются в следующих разрезах:

По результатам анализа оценивается динамика общей величины оборотных активов предприятия, а также влияние изменения отдельных их видов на общую величину. Особое внимание в ходе анализа обратите на динамику показателей удельного веса незавершенного производства и дебиторской задолженности в оборотных активах предприятия.

Увеличение удельного веса незавершенного производства в оборотных активах компании свидетельствует о неритмичности производственных процессов, поэтому является отрицательным фактом.

Негативно оценивается и увеличение дебиторской задолженности, так как этот факт свидетельствует об отвлечении средств из оборота и замедлении оборачиваемости оборотных активов компании.

По результатам комплексного анализа имущественного положения предприятия оценивается рациональность структуры имущества компании и делается вывод:

• о полной рациональности структуры имущества предприятия;

• о рациональности структуры имущества компании в целом с отдельными отрицательными фактами;

• о нерациональности структуры имущества предприятия.

В заключение динамика и структура имущественного положения оценивается во взаимосвязи с инвестиционной, инновационной и производственной политикой предприятия. По результатам анализа и с учетом сделанных выводов разрабатываются предложения по их оптимизации в краткосрочной и долгосрочной перспективе.

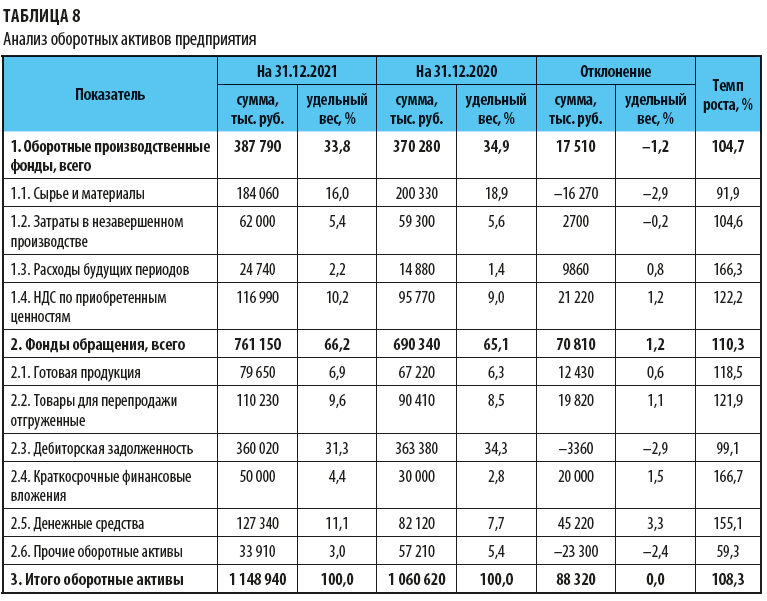

Проведем детальный анализ состояния оборотных активов предприятия. На основе данных бухгалтерского баланса рассчитаем показатели состава, структуры и динамики оборотных активов компании (табл. 8).

Согласно данным табл. 8 общий размер оборотных активов за 2021 г. увеличился на 88 320 тыс. руб., или на 8,3 %. При общем росте стоимости имущества на 58 840 тыс. руб. (см. п. 1 табл. 6) это позитивный факт.

Положительные факты динамики структуры оборотных активов:

• снижение объема сырья и материалов на 16 270 тыс. руб., или на 8,1 %, что повышает оборачиваемость оборотных фондов и увеличивает деловую активность предприятия;

• стабильный уровень затрат в незавершенном производстве (5,4–5,6 %) свидетельствует о ритмичности производственных процессов;

• рост объема отгруженных товаров на 19 820 тыс. руб., или на 21,9 %, отражает улучшение коммерческой деятельности компании в части реализации товаров для перепродажи;

Вместе с этим структура оборотных активов характеризуется и рядом отрицательных фактов, требующих дополнительного внимания:

• рост расходов будущих периодов более чем в 1,5 раза (на 9860 тыс. руб., или на 66,3 %), что увеличивает продолжительность производственного цикла и снижает оборачиваемость оборотных активов;

• рост объемов готовой продукции на складе на 12 430 тыс. руб., или на 18,5 %, что отражает снижение объемов реализации продукции собственного производства и затоваривание готовой продукцией на складе.

Таким образом, в 2021 г. объемы реализации товаров для перепродажи увеличились (на 21,9 %), а продукции собственного производства, наоборот, сократились (на 18,5 %). Этот факт требует дополнительного анализа и разработки мероприятий по стимулированию сбыта собственной продукции;

• значительный рост объемов денежных средств на счетах в банках с 82 120 тыс. руб. до 127 340 тыс. руб., или на 45 220 тыс. руб. (прирост 55,1 %), повышает платежеспособность предприятия, но одновременно отвлекает финансовые ресурсы из оборота, что замедляет оборачиваемость оборотных средств. Эта ситуация требует дополнительного анализа и оптимизации объема денежных средств на счетах в банках.

Анализ состояния оборотных активов ООО «Термопласт» показал в целом рациональную их структуру и отдельные отрицательные факты динамики некоторых показателей.

Чтобы улучшить состояние оборотных активов, компании необходимо:

• сократить расходы будущих периодов;

• повысить объемы реализации продукции собственного производства;

• оптимизировать размер денежных средств на счетах в банках.

Что относится к нематериальным активам

В вопросе классификации нематериальных активов существует множество подходов, теорий и классификационных признаков. Есть эксперты, которые вообще не используют никаких признаков при оценке. Если конкретная ценность соответствует ранее представленным критериям, значит, это НМА.

Представленная классификация нематериальных активов является условной. Следует отметить, что в научном мире есть разная классификация подобных единиц. Это и порождает множество вопросов, связанных с отсутствием четкой терминологии. Но на практике это не приносит много проблем. Зачастую компании, обладающие такой собственностью, четко могут ее отнести к нематериальному активу. Сложность в другом – как провести оценку такого предмета.

ОСОБЫЙ ВИД НМА — ДЕЛОВАЯ РЕПУТАЦИЯ

В бухгалтерском учете в составе нематериальных активов компания вправе учитывать свою положительную деловую репутацию.

Деловую репутацию нельзя купить, создать, получить в дар отдельно от компании. На нее как на обособленный объект не возникает права собственности.

Деловая репутация может возникнуть только при приобретении бизнеса в целом (предприятия как имущественного комплекса, его товарных знаков и исключительных прав на объекты НМА). Ее можно измерить.

По математической сути деловая репутация — это разница между ценой покупки, уплаченной продавцу бизнеса, и валютой баланса на дату покупки.

Валюта баланса — сумма всех активов и обязательств по балансу приобретаемого предприятия (Итог актива баланса = Итог пассива баланса).

По экономической сути положительная деловая репутация — это надбавка в цене бизнеса, которую покупатель намерен компенсировать своими будущими доходами.

Срок амортизации деловой репутации единый для всех — 20 лет. Амортизацию можно начислять только линейным способом.

Если цена покупки бизнеса окажется ниже валюты баланса, появляется отрицательная деловая репутация, которую включают в прочие доходы. К нематериальным активам она не относится.

ПОРЯДОК УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Для учета НМА планом счетов бухгалтерского учета предусмотрен специальный счет 04 «Нематериальные активы». НМА учитываются по первоначальной стоимости, амортизируются и отражаются на текущую дату с учетом морального износа.

С точки зрения бухгалтерского учета нематериальные активы можно классифицировать по разным категориям:

• по способу поступления: приобретенные за плату, полученные в дар, по договору мены, созданные собственными силами, внесенные участниками в качестве вклада в уставный капитал;

• по факту использования: применяются в производственной деятельности, связанной с получением дохода, или не применяются;

• по амортизируемости: начисляется амортизация или не начисляется. Если со временем нематериальный актив теряет свою ценность, морально изнашивается, его можно и нужно амортизировать.

К примеру, технологии могут устаревать, профессиональные секреты (ноу-хау) становятся известными, перестают быть уникальными и со временем обесцениваются. Такие объекты нужно амортизировать.

Товарные знаки, произведения литературы и искусства, наоборот, со временем увеличивают свою стоимость. Амортизации они не подлежат.

Признание и постановка на учет

С точки зрения оценки НМА бухгалтерский учет допускает первоначальную и последующую стоимость.

В налоговом учете строже: первоначальная стоимость нематериального актива изменению не подлежит.

Порядок определения первоначальной стоимости НМА зависит от способа их поступления в организацию.

2. Если НМА создан собственными силами компании, то кроме расходов, перечисленных на увеличение первоначальной стоимости можно также отнести следующие затраты:

3. Если нематериальный актив получен в порядке дарения, первоначальную стоимость определяют по заключению оценки с независимым оценщиком.

4. Если нематериальный актив передан собственниками в качестве взноса в уставный капитал, первоначальную стоимость НМА следует указать в протоколе собрания участников.

Последующая оценка НМА

В бухгалтерском учете последующая оценка может возникнуть в связи с переоценкой нематериальных активов или их обесцениванием. Проведение переоценки НМА — это право компании, а не обязанность.

Если принято решение провести переоценку, то в дальнейшем ее следует делать регулярно, чтобы стоимость НМА в бухгалтерском учете существенно не отличалась от их текущей рыночной стоимости.

Экспертную оценку НМА лучше поручить компании, которая имеет соответствующий опыт оценки именно нематериальных активов.

Проведение переоценки НМА позволит увеличить капитализацию компании. Есть и другие преимущества: отчет независимого оценщика, подтверждающий соответствие стоимости НМА рыночной, пригодится, если потребуется продать НМА, передать в пользование, при заключении лицензионного соглашения или при расчете суммы роялти, при передаче НМА в залог банку и т. д.

Компании, которые формируют отчетность по Международным стандартам финансовой отчетности, должны проверять нематериальные активы на предмет обесценивания. Организации, применяющие российские стандарты учета, проверять НМА на обесценивание не обязаны.

Начисление и учет амортизации НМА

Нематериальные активы можно списывать до постепенной утраты ими своей ценности только путем начисления амортизации. Самое сложное в вопросе амортизации — корректно определить срок полезного использования.

Срок полезного использования нематериального актива — это период времени, в течение которого компания рассчитывает использовать НМА для получения дохода. Его применяют для определения величины амортизационных отчислений.

Если исключительные права приобретены за плату, срок полезного использования определяют по патенту, свидетельству или по договору, где указан срок исключительного права на объем НМА.

Если нематериальный актив создан своими силами, срок полезного использования устанавливают самостоятельно. Он будет равен сроку, в течение которого компания планирует получать доход от использования этого НМА.

Срок полезного использования нематериального актива определяют пообъектно, указывают в месяцах и закрепляют в приказе в момент принятия НМА к учету.

Если по какому-либо объекту срок полезного использования однозначно определить не получается, такой объект признается активом с неопределенным сроком полезного использования и не амортизируется.

Срок полезного использования НМА следует ежегодно пересматривать и проверять на актуальность. Если срок существенно изменился, его нужно скорректировать и отразить в учете как изменения в оценочных значениях.

Не забывайте о нематериальных активах с неопределенным сроком. Если появилась возможность установить по ним срок полезного использования, нужно выбрать способ начисления амортизации и начать амортизировать объект НМА.

В соответствии с ПБУ 14/2007 компания вправе выбрать один из способов начисления амортизации исходя из ожидаемых поступлений будущих экономических выгод от использования актива:

Важный момент: если оценить надежно будущие экономические выгоды от использования НМА не представляется возможным, применяют линейный способ амортизации.

В налоговом учете действуют иные правила определения сроков полезного использования и методов начисления амортизации НМА.

Нематериальные активы распределяют по амортизационным группам на 10 групп (аналогично основным средствам).

Если срок полезного использования нематериальных активов определить невозможно, НМА будут амортизироваться исходя из срока, равного 10 годам. При этом он не может быть меньше двух лет.

Если за объект НМА компания перечисляет периодические взносы, их можно учесть как прочие расходы, амортизировать НМА не нужно.

Методов начисления амортизации нематериальных активов в целях исчисления налога на прибыль два — линейный и нелинейный.

Для нематериальных активов со сроком полезного использования свыше 20 лет применяется исключительно линейный метод. По остальным объектам можно выбрать — использовать линейный метод или применять нелинейный метод. При этом переходить с нелинейного метода амортизации на линейный метод можно не чаще одного раза в пять лет.

Выбранные способы начисления амортизации для целей бухгалтерского и налогового учетов закрепляют в учетной политике компании.

Амортизацию НМА начинают начислять с 1-го числа месяца, следующего за месяцем принятия актива к учету, до полного погашения стоимости, списания или выбытия актива.

Для учета амортизации НМА в бухгалтерском учете применяют счет 05 «Амортизация нематериальных активов». Амортизацию нематериальных активов начисляют бухгалтерской проводкой:

Дебет счета 05 «Амортизация нематериальных активов» Кредит счета 04 «Нематериальные активы».

Амортизация нематериальных активов (Дебет счета 05) списывается на счета учета затрат. Каких именно, зависит от того, где используется объект: производство, продажа товаров, управленческие цели и т. д.

Выбытие нематериальных активов

До истечения срока полезного использования нематериальный актив можно продать, подарить или передать в уставный капитал дочерней компании. В этом случае право собственности на НМА прекращается, сам актив и его амортизация списываются с баланса. Выбытие НМА оформляют актом.

После полного погашения стоимости нематериальные активы остаются собственностью компании (несмотря на то что не отражаются в составе активов в балансе).

Если НМА продолжает приносить компании доход по истечении срока полезного использования, срок и стоимость можно пересмотреть и в балансе восстановить.

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ В БУХГАЛТЕРСКОМ БАЛАНСЕ

В бухгалтерском балансе все нематериальные активы необходимо отражать по остаточной стоимости в разделе I «Внеоборотные активы» по строке 1110 «Нематериальные активы».

Амортизация НМА отдельно в балансе не отражается, так как баланс составляется в нетто-оценке, то есть за минусом регулирующих величин. Поэтому арифметически строка 1110 определяется так:

Остаточная стоимость НМА (строка 1110 формы 1) = Дебет счета 04 «Нематериальные активы» – Кредит счета 05 «Амортизация нематериальных активов».

Информацию о нематериальных активах требуется заполнить не только в бухгалтерском балансе, но и развернуть в приложениях к нему.

В балансе есть строка 1130 «Нематериальные поисковые активы». Это активы особые, своеобразные. Их учет регулирует ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утвержденное Приказом Минфина России от 06.10.2011 № 125н. К традиционным нематериальным активам, учитываемым по ПБУ 14/2007, они отношения не имеют.

Строка 1130 бухгалтерского баланса предназначена для компаний-недропользователей. Здесь они отражают свои затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр, которые не относятся к приобретению или созданию объекта, имеющего материально-вещественную форму.

К нематериальным поисковым активам относятся:

Нематериальные активы (НМА, Intangible Assets) — самый сложный для понимания вид внеоборотных активов.

Эти активы как тот зайчик из фильма «ДМБ»:

– Видишь суслика?

– И я не вижу. А он есть.

В 2010-е годы роль НМА в получении доходов и их удельный вес в структуре активов компаний быстро возрастает📈 Экономика становится информационной – об этом из каждого утюга вещают. А в информационной экономике традиционные активы типа основных средств становятся менее важны, чем знания и технологии. Пара студентов с макбуками 💻 в коворкинге могут зарабатывать больше металлургического завода в маленьком уральском городке.

НМА могут быть товарные знаки, базы данных, компьютерные программы, ноу-хау, патенты на изобретения и т.п. Но – лишь при соблюдении критериев признания. Их у НМА аж шесть.

Первые три уже знакомы вам по основным средствам:

👉 актив будет использоваться в компании (в производстве, управлении или сдаваться в аренду);

👉 планируется использовать его больше года;

👉 не планируется его продажа;

Еще три критерия специфичны только для НМА:

👉актив не имеет материальной формы (он может существовать в виде текста, рисунка, программного кода и т.п.);

👉 его можно отделить от других активов и точно определить его стоимость;

👉 у компании есть документы, подтверждающие контроль над активом (эти документы подтверждают, что только компания может использовать актив для получения дохода).

При этом, как любой другой актив, НМА должен приобретаться для получения экономических выгод. Иначе это не актив, а просто имущество (различия объяснял тремя постами выше).

У компании есть клиентская база, регулярно приносящая доход. Это – не НМА. Во-первых, отсутствует контроль над ней – другая компания может переманить клиентов. Во-вторых, невозможно точно определить ее стоимость – платежеспособность клиентов сложно спрогнозировать.

Компания купила лицензионную копию компьютерной программы, например, 1С:Бухгалтерия. Это – не НМА. Контроль над ней отсутствует – компания не может, например, легально продавать копию копии этой программы. Такое право есть у фирмы 1С. Программа — ее НМА.

Дизайнер разработал логотип и зарегистрировал товарный знак компании. Это – НМА. Все шесть критериев выполняются. Из неочевидных: стоимость определяется как сумма затрат на разработку логотипа (зарплата дизайнера и отчисления государству с нее) и регистрацию товарного знака.

Среди всех НМА особняком стоит гудвил (Goodwill). В российском бухучете его еще называют деловой репутацией. Это превышение цены покупки компании над стоимостью ее чистых активов (суммы, в которую оцениваются активы компании после выплаты всех ее долгов). Гудвил – очень интересная бухгалтерская категория, связанная с тем, что покупатель платит не за приобретенные активы, а за будущие доходы приобретенной компании.

На «Клерке» есть словари бухгалтерских и экономических терминов, если вы захотите уточнить другие термины.

ОСОБЕННОСТИ УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

В бухгалтерском учете нематериальные активы учитываются на счете 04 «Нематериальные активы» в аналитике по каждому объекту НМА. Счет является активным. По дебету счета отражают сальдо и поступление нематериальных активов, по кредиту — выбытие НМА.

Аналитический учет НМА ведут по каждому отдельному объекту или по видам расходов на исследовательские, опытно-конструкторские и технологические работ

Нематериальные активы могут поступать на баланс предприятия за счет различных видов хозяйственных операций:

Основаниями для оприходования объекта НМА служат патент или свидетельство о праве пользования.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2021.

Покупка НМА

При поступлении в организацию нематериальные активы принимаются к учету по первоначальной стоимости, называемой также фактической. Аналогичным образом принимаются к учету и основные средства. Эта стоимость складывается из стоимости самого исключительного права на НМА и его использование в соответствии с договором, патентом и другими документами, а также всех сопутствующих затрат (оплата различного вида пошлин, таможенных сборов, сопутствующих налогов, услуг сторонних организаций, информационных и консультационных услуг и прочее) за минусом НДС. НДС из суммы всех затрат выделяется и направляется к возмещению из бюджета.

НДС не облагаются реализация и передача исключительного права на программы ЭВМ, базы данных, изобретения, полезные модели, промышленные образцы, топологии интегральных схем, ноу-хау, а также права на их использование.

Для бухгалтерского учета нематериальных активов предназначен счет 04 «Нематериальные активы», по дебету этого счета отражается поступление объекта, по кредиту его выбытие, списание.

Так же, как и в случае с основными средствами, прежде, чем попасть на 04 счет, все затраты на приобретение НМА собираются по дебету счета 08 «Вложение во внеоборотные активы», после чего уже с кредита 08 счета поступают на учет в дебет 04 счета.

Для этих целей на счете 08 открывается отдельный субсчет 5 «Приобретение нематериальных активов», по дебету которого и отражаются все затраты.

Организация приобретает исключительное право на товарный знак по договору об отчуждении.

Как принять нематериальный актив к учету, как проводки должны быть выполнены?

Проводки при приобретении нематериального актива за плату:

Вложения во внеоборотные активы

Вложения во внеоборотные активы — это будущие основные средства и нематериальные активы. По ним уже понесены какие-то затраты, например:

При этом использовать по назначению такие объекты еще нельзя. Для ввода в эксплуатацию с ними ещё предстоит что-то сделать и понести дополнительные затраты.

Вы планируете построить здание для нового цеха. Пока успели только пригнать экскаватор и вырыть котлован под фундамент. Котлован — это вложения во внеоборотные активы. Его стоимость складывается из зарплаты экскаваторщика, амортизации экскаватора и стоимости сожжённой солярки. Когда здание будет достроено, оно станет основным средством.

На Западе от выделения вложений во внеоборотные активы в отдельный объект учета отказались. Основные средства и нематериальные активы сразу становятся сами собой, минуя эту промежуточную стадию. Россия пошла особым путем. Первоначальный вариант проекта ФСБУ «Основные средства» Минфин отверг. Одной из причин было отсутствие такого разделения. Разработчикам пришлось учесть мнение регулятора, и с 2021 г. учет вложений во внеоборотные активы должен регулироваться отдельным ФСБУ «Незавершённые капитальные вложения».

В следующем выпуске ликбеза продолжу знакомить вас с внеоборотными активами. На очереди доходные вложения в материальные ценности и финансовые вложения.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Когда применяется оценка нематериальных активов

Потребность в услуге оценки обусловлена только практической необходимостью. Компания может нуждаться в квалифицированной помощи в любой момент – как в период создания, так и при реализации подобного предмета. Наиболее частыми же ситуациями, требующими оценки нематериальных активов, являются следующие:

Любая из указанных операций требует оценки НМА. Нигде не сказано о том, кто должен проводить такой расчет. Ведь есть не так много методов оценки, которые позволяют определить итоговый показатель. Но проблема в другом: если есть несколько участников, каждая из сторон заинтересована в разном эффекте. Покупатель всегда желает занизить цену на нематериальный актив, а продавец – завысить. Поэтому в дело стоит привлечь независимое лицо, обладающее опытом и квалификацией оценщика.

Какие особенности оценки НМА существуют:

Каждый актив подобного типа – это сложный элемент, для оценки которого нужно учитывать множество факторов, критериев. Специализированная компания «РусБизнесОценка» предлагает услуги по оценке точной и адекватной цены на нематериальный актив.

Виды имущества предприятия

Имущество предприятия — это основные и оборотные активы, которыми владеет предприятие, отраженные в бухгалтерском балансе в денежной форме.

Оценка состояния имущества компании строится по двум аспектам: бухгалтерскому и управленческому:

При проведении оценки имущество может группироваться по различным его видам в зависимости от применяемой классификации и подразделяться на:

1. Материальные и нематериальные активы. Материальное имущество имеет вещественную форму, нематериальное ее не имеет (например, лицензии, патенты и др.).

2. Внеоборотные и оборотные активы. Внеоборотные активы используются в течение длительного периода времени и переносит свою стоимость на производимую продукцию постепенно в течение нескольких производственных циклов, оборотные активы переносят свою стоимость полностью в течение одного производственного цикла.

3. Активы производственного и непроизводственного назначения группируются по роли своего участия в производственном процессе.

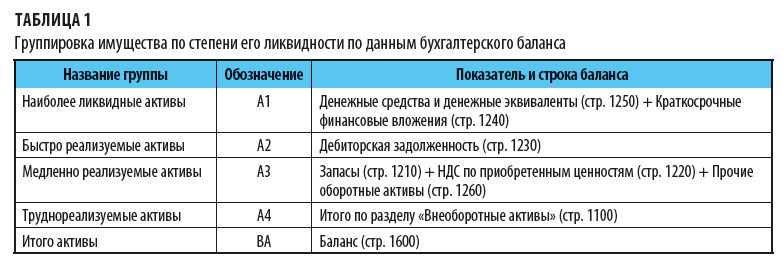

Для оценки имущественного положения компании с точки зрения его платежеспособности имущество группируется по степени ликвидности, под которой понимается срок преобразования активов в денежные средства. Сгруппированное имущество предприятия по степени ликвидности можно представить в следующем виде (табл. 1).

Вклад в уставный капитал

Проводки по принятию к учету НМА в данном случае имеют вид:

В качестве стоимости, по которой объект принимается к учету выступает денежная оценка нематериального актива, согласованная с учредителями организации.

Учет НМА при поступлении в организацию

Поступить на предприятие нематериальный актив может несколькими путями:

Понятие нематериальных активов

Для НМА выполняются следующие основные правила:

Регулируется бухгалтерский учет нематериальных активов ПБУ 14/2007.

К нематериальным активам относятся исключительное право на:

Право организации на владение нематериальным активом и его использование должно быть документально правильно подтверждено.

В качестве подтверждающих документов могут выступать:

Объект НМА принимается к учету на основании акта приема-передачи. На каждый, принятый к учету объект нематериальных активов заполняется карточка учета форма НМА-1.

ЗАКОНОДАТЕЛЬНЫЕ АСПЕКТЫ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Нематериальные активы не имеют вещественной формы, однако являются имуществом компании, которое способно приносить доходы. В общем виде под нематериальными активами подразумевают объекты интеллектуальной собственности предприятия, используемые в его хозяйственной деятельности в течение длительного времени, имеющие денежную оценку.

Согласно действующему законодательству далеко не все объекты интеллектуальной собственности могут считаться нематериальными активами. Налоговым кодексом РФ (далее — НК РФ) и ПБУ 14/2007 «Учет нематериальных активов» (утверждено Приказом Минфина России от 27.12.2007 № 153н (в ред. от 16.05.2016)) предусмотрен ряд условий, которым должны соответствовать НМА.

Чтобы интеллектуальная собственность могла считаться нематериальным активом, она должна иметь срок использования в деятельности компании свыше года, приносить предприятию экономическую выгоду. Также у компании должны быть документы, подтверждающие наличие данного НМА.

В статье 257 НК РФ указано, что к объектам нематериальных активов предприятия не могут быть отнесены:

Порядок учета нематериальных активов законодательно регулирует ПБУ 14/2007, в котором дается расширенная трактовка критериев отнесения объектов учета к нематериальным активам (табл. 1).

Фактической стоимостью НМА признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях.Согласно ПБУ 14/2007 единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций. В качестве инвентарного объекта нематериальных активов также может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология).

Каждый объект НМА принимается в состав имущества организации по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету.

ПБУ 14/2007 содержит перечень затрат, которые могут быть учтены при исчислении фактической стоимости объекта НМА (табл. 2).

ПБУ 14/2007 регламентирует следующие аспекты учета НМА:

ЗАКЛЮЧЕНИЕ

Нематериальные активы — это объекты интеллектуальной собственности, которые приносят компании доход.

Признаки нематериального актива:

• не обладает материально-вещественной формой;

• является обособленным/отделяемым от другого имущества;

• направленность — приносить компании экономическую выгоду;

• срок полезного использования более одного года;

• компания не планирует продать актив в течение 12 месяцев;

• можно установить стоимость.

Если объект интеллектуальной собственности не соответствует какому-либо из приведенных условий, объектом НМА он считаться не может.

Отражая в бухгалтерском балансе нематериальные активы, компания увеличивает свою капитализацию, повышает финансовую устойчивость, демонстрирует внешнему миру свой предпринимательский потенциал и инвестиционную привлекательность.

Статья опубликована в журнале «Планово-экономический отдел» № 4, 2022.