Порядок ведения кассовых операций не дает покоя чиновникам. Меняют в нем что-то постоянно. То упрощают бизнесу жизнь, то закручивают гайки. Разберем, что изменилось в последнее время в кассовой дисциплине, и как безопасно работать с наличкой в 2021 году.

- Кому нужна и как вести

- Что такое кассовая книга?

- Сначала о приятном

- Кассовый лимит

- Порядок оформления кассовых операций

- Идентификация получателя

- Депонирование зарплаты

- Как вести кассовую книгу в бухгалтерской программе

- Как правильно заполнять кассовую книгу

- Можно без кассовой книги

- Упрощённая кассовая дисциплина

- Правовое регулирование контрольно-кассовой дисциплины

- Требования к хранению КК

- Лимит расчетов наличными средствами

- Какие санкции грозят, если обнаружатся ошибки в ведении КК?

- Кассовые документы

- Книга учета принятых и выданных средств

- Расходный кассовый ордер

- Приходный кассовый ордер

- Расчетно-платежная ведомость

- Правила ведения кассовых документов

- Кто обязан использовать кассовую технику?

- Оснащение кассы

- Как следует заполнять кассовую книгу?

- Основные элементы оформления

- Есть несколько особенностей выдачи заработной платы работникам из кассы

- Подытожим

- Инкассация

- МТС касса

- Нужно ли вести кассовую книгу, если используется онлайн-касса?

- Выдача денег под отчет

- Кассовая книга по форме КО-4

- Кто ответственен за ведение книги

- Основные правила оформления кассовой книги

- Избежать штрафов

- Понятие кассовой дисциплины

- Документация и отчётность об операциях

- Два способа заполнения

- Вручную

- В электронном виде

- Лимит остатка по кассе

- Как предприятию рассчитать лимит по кассе?

- Как вести кассовую книгу на бумаге

- Правила ведения кассовой книги

- Кто должен соблюдать кассовую дисциплину?

- Как вести кассовую книгу в Экселе

- Лимит остатка кассы

- Можно ли собственнику брать наличность из кассы?

- Операции с кассовым оборудованием

- Кассовая книга нужна

- Приход и расход наличных из кассы. Кассовые ордеры

- Кто и как контролирует ведение кассовой книги?

- Санкции за нарушение контрольно-кассовой дисциплины

- Кто должен ее вести и зачем?

- О лимитах

- Теперь о неприятном

- Расходование денег из кассы

- Ограничение по расчетам наличными

- Контроль качества денег

- Штрафы

- Итоги

Кому нужна и как вести

При работе с наличными, будь то получение выручки или выдача зарплаты, необходим учёт кассовых операций. Для этого используют кассовую книгу (форма КО-4). Давайте разберёмся, какими бывают кассовые книги, нужна ли кассовая книга в вашем случае, и как правильно ее вести.

Самый удобный и современный способ расчетов — безналичный. К тому же, чем меньше наличности находится в обороте у компании или ИП, тем больше доверия к бизнесу у банка и ФНС. Однако во многих сферах предпринимательства без наличных расчетов не обойтись, поэтому рассмотрим актуальные в 2021 году правила работы с наличностью.

Что такое кассовая книга?

Кассовая книга (КК) — документ, в котором фиксируется движение денежных средств в точной последовательности согласно первичным документам. После совершения каждой операции ее обязательно необходимо зарегистрировать.

Основанием для создания приходных и расходных ордеров служат различные документы, в том числе сформированные онлайн-кассой. Если предприниматель на законных основаниях не использует ККТ, то применяются товарные чеки и бланки строгой отчетности.

Таким образом, абсолютно все операции (задокументированные и даже не прошедшие фискализацию) отражаются в кассовой книге.

24 апреля 2021

12658

Время чтения:

13 мин.

0

В каких случаях кассовая книга остаётся обязательным документом, а когда от неё можно отказаться? Как работать при наличии онлайн-кассы? Как правильно вести КК, кто за этим следит и чем грозят нарушения?

Эти вопросы далеко не праздные для большинства предпринимателей, ведь кассовая книга — это основной документ, в котором ведется финансовый учет.

Если очень коротко, то ответ такой:

А теперь обо всем по порядку.

Что такое кассовая книга?

Кто должен ее вести и зачем?

Нужно ли вести кассовую книгу, если используется онлайн-касса?

Правила ведения

Как следует заполнять кассовую книгу?

Два способа заполнения: вручную или в электронном виде

Требования к хранению

Кто и как контролирует ведение кассовой книги

Санкции при ошибках, касающихся КК

Итоги

Сначала о приятном

Спойлер: бумажной волокиты стало меньше.

Кассовый лимит

Организации и ИП – субъекты малого бизнеса могут не устанавливать кассовый лимит (п. 2 Указаний ЦБ РФ от 11.03.2014 № 3210-У). То есть на конец рабочего дня в кассе можно оставлять любую нужную сумму.

С 07.11.2020 налоговики обновляют реестр МСП ежемесячно. Так что сведения о новых субъектах малого бизнеса попадают в него оперативно.

Однако с окончанием 2020 года истек и мораторий на проверки кассовой дисциплины. Поэтому документы важно содержать в полном порядке. Если ваше предприятие решило не устанавливать лимит кассы, зафиксируйте этот факт приказом.

Порядок оформления кассовых операций

Поступление денег в кассу оформляют приходными кассовыми ордерами (форма КО-1), а выбытие – расходными кассовыми ордерами (форма КО-2).

Оформить документы может кассир, а вот подписывать их должен главбух или руководитель. Все операции по приходу и выбытию наличных вносят в кассовую книгу (форма КО-4). Документы можно вести как на бумаге, так и электронным способом.

ИП вправе не оформлять перечисленные выше кассовые документы, если они ведут налоговый учет. То есть учитывают доходы, расходы, физические показатели – данные, которые нужны для правильного расчета налогов.

Организации и ИП теперь могут вести кассовые операции через автоматические устройства без участия кассира. Главное, чтобы устройство умело распознавать на банкноте не менее четырех защитных признаков. Полный список признаков приводить не будем, его можно посмотреть в п. 1.1. Положения ЦБ РФ от 29.01.2018 № 630-П.

При загрузке денег в устройство заполняют расходный ордер. А изъятие денег оформляют приходником.

Идентификация получателя

При выдаче денег кассир обязан убедиться, что выдает деньги лицу, указанному в расходном ордере или ведомости. Но теперь проверять паспорт не обязательно. Кассир сам может решить, какое подтверждение потребовать. Например: опознать получателя по водительским правам.

Депонирование зарплаты

Отметка о депонировании зарплаты в ведомости теперь не нужна. Если на предприятии установлен кассовый лимит, то через пять дней невыданную зарплату нужно сдать в банк. Если лимита нет, можно оставить деньги в кассе.

Как вести кассовую книгу в бухгалтерской программе

Если ваша компания ведёт учёт в специализированной программе, например, 1С-Бухгалтерия, Инфо-Бухгалтер, Контур.Эльба, то кассовую книгу можно вести только в электронном виде. Просто каждый день вносите данные в программе и заверяйте электронной подписью. После того, как вы поставили электронную подпись, в книге уже ничего нельзя будет исправить. Электронная кассовая книга считается равноценной бумажной, только если она надежно защищена от взлома, подписана электронной подписью и у вас есть её резервное копирование (ст. 6 закона №63-ФЗ). Если в вашей бухгалтерской программе всё это есть, распечатывать кассовую книгу не нужно.

Так выглядит лист кассовой книги в программе 1С-Бухгалтерия

Как правильно заполнять кассовую книгу

2. Прошейте все листы, кроме обложки и титульного листа, толстой иглой или шилом с суровой ниткой. Достаточно двух дырок. Оба конца нитки выводите на последней странице. Сделайте достаточно свободную петлю, чтобы любой разворот книги открывался без проблем. Завяжите двойной узел и приклейте его к обложке пломбировочным листом. Печать фирмы должна стоять и на пломбировочном листе, и на обложке книги одновременно. Так никто не сможет подтасовать информацию о количестве листов.

3. На титульном листе напишите название компании, восьмизначный код по общероссийскому классификатору предприятий и организаций (ОКПО). Если не знаете свой код ОКПО, уточните на сайте Федеральной службы государственной статистики. Для этого понадобится ИНН или ОГРН/ОГРНИП вашей компании.

Укажите год или месяц, когда вы начали вести книгу. В зависимости от количества кассовых операций в компании, книгу заводят на один месяц, на один квартал или на один календарный год. На одном листе помещается максимум 7 операций.

4. Каждый день вносите в книгу все операции с наличкой. Как мы уже упоминали выше, лист кассовой книги состоит из двух половинок, информация о кассовых операциях в них полностью дублируется. Чтобы не тратить время на переписывание одних и тех же операций на обе половины листа, согните его по линии отреза. Сверху должна оказаться часть с надписью «Остаток на начало дня». Между листами проложите копирку от начала таблички и до строчки «Итого за день».

Укажите напротив надписи «Остаток на начало дня», сколько у вас денег в кассе со вчерашнего дня, а затем записывайте каждую операцию c новой строчки:

5. В конце дня проверьте, соответствует ли сумма наличных в кассе данным в кассовой книге. Запишите эту сумму в нижней правой части листа в графе «Остаток на конец дня» и заверьте подписью. Ниже укажите количество приходных и расходных документов.

6. Передайте книгу на проверку сотруднику, которого вы назначили контролёром: главному бухгалтеру или руководителю фирмы — они должны расписаться в нижней правой части листа.

7. Если вы ошиблись в какой-то из записей, аккуратно зачеркните неправильную информацию и напишите корректную. Рядом поставьте вашу подпись с расшифровкой и укажите дату исправления.

Можно без кассовой книги

По закону индивидуальные предприниматели не обязаны фиксировать кассовые операции в книге. При этом неважно, на каком налоговом режиме вы работаете: ОСНО, УСН, ЕНВД или патенте (п.4.6 Указания Банка России №3210-У от 11.03.2014).

Если вы хотите контролировать наличку, можете вести кассовую книгу для себя. Например, вы работаете не в одиночку, а с наёмными сотрудниками, и принимаете от них или выдаёте им наличные. Кассовая книга поможет ничего не упустить, не запутаться с документами и держать под контролем остаток в кассе.

Если вы начали вести кассовую книгу, но передумали, можно отказаться в любой момент. Для этого достаточно выпустить соответствующий приказ.

Упрощённая кассовая дисциплина

Право вести кассовую дисциплину в упрощённом порядке имеют индивидуальные предприниматели, микропредприятия и субъекты малого бизнеса.

Перейти на упрощённую кассовую дисциплину можно только если в организации или ИП ведётся налоговый учёт.

Правовое регулирование контрольно-кассовой дисциплины

Все правила эксплуатации кассовой техники и порядок оформления отчётности закреплены в федеральном законе №54 «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» от 22 мая 2003 года.

В законе содержатся:

Требования к хранению КК

Ответственность за это возложена на руководителя предприятия.

Ст. 29 Закона ФЗ-402 от 06.12.2011 определяет срок хранения КК от 5 лет с момента окончания отчетного года. По истечении указанного срока документы подлежат уничтожению, если более длительный срок хранения не предусмотрен внутренними документами компании.

Место хранения кассовой книги — архив предприятия. Она также может быть отдана на хранение специализированной фирме. В этом случае составляют договор между сторонами и указывают условия гарантии сохранности.

Лимит расчетов наличными средствами

Согласно последним изменениям в Налоговом кодексе, зарегистрированные ИП и компании могут рассчитываться с обычными гражданами наличностью на любые суммы. А при операциях с наличностью между ИП и компаниями, организациями, предпринимателями нужно придерживаться лимита в 100 000 рублей по одному договору. Исключение — следующие расчеты:

Ограничение работает не только относительно одноразовой оплаты, а и по накопительной системе. Например, ООО ежедневно получает от одного ИП по 7 000 рублей за оказанные услуги, но как только сумма платежей достигнет 100 000 рублей, нужно будет перейти на безналичную оплату. Также на лимит не будет влиять срок действия договора — если ООО задержался с оплатой ИП за товары, то для получения остатка долга на сумму более 100 000 рублей нужно будет заключить несколько новых договоров.

Соблюдение лимита отслеживает ФНС, нарушителям грозит штраф.

Какие санкции грозят, если обнаружатся ошибки в ведении КК?

В обязанности субъектов хозяйственной деятельности входит своевременная уплата налогов, по тарифам в соответствии с выбранной системой налогообложения. За сокрытие документов, которые подтверждают доход, грозит штраф.

В частности, неведение кассовой книги считается серьезным нарушением, за которое может быть наложен штраф согласно ст. 120 НК РФ в размере от 10000 рублей.

Кассовые документы

При проведении какой-либо финансовой операции с наличными деньгами необходимо заполнять один или несколько кассовых документов. Рассмотрим отдельно каждый из них.

Сюда заносятся сведения о движении средств через кассу. Записи делаются последовательно, в соответствии с суммами в ордерах. Пример: бухгалтер снял со счета компании деньги на выплату наличными зарплаты и в тот же день выдал средства работникам. Соответственно, за этот день в кассовой книге будут записи о приходе денег и об их выплате на эту же сумму.

Законом разрешено вести реестр в электронном варианте, обычно используются бухгалтерские программы.

Книга учета принятых и выданных средств

Реестр следует заводить, только если в организации работает не один, а несколько кассиров, которые обмениваются между собой наличными деньгами. Например, старший кассир в супермаркете в начале смены раздает мелкие разменные купюры остальным кассирам. Эта финансовая операция, а также любое другое движение средств обязаны отражаться в Книге.

Расходный кассовый ордер

Ордер отражает любой расход денег — выдачу средств на покупку канцтоваров, оплату за ЖКХ, начисление заработных плат, др. В РКО нужно указать не только сумму и назначение денег, но и ФИО получателя, который еще раз своей рукой вписывает в ордер полученную сумму и ставит подпись о выдаче ему денег.

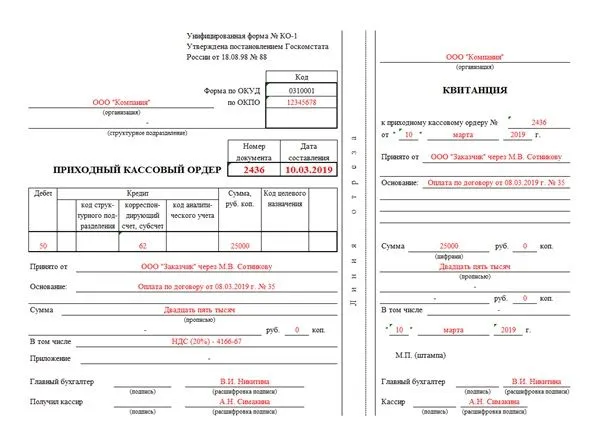

Приходный кассовый ордер

Этот ордер подтверждает поступление денег в кассу предприятия. Компании и ИП с небольшим потоком наличных оплат могут выписывать ПКО по каждой операции за день, а крупные торговые точки — по сумме выручки за смену. В ПКО указывается дата, сумма, основание внесения средств, кто вносит деньги.

В большинстве случаев ордер заполняется по сведениям из чеков за смену или из итогового отчета по чекам за весь рабочий день.

Расчетно-платежная ведомость

Этот документ составляется, когда на предприятии трудится много сотрудников и им всем нужно выдать заработную плату. Чтобы не составлять отдельно расходный ордер на каждого, используется расчетно-платежная ведомость на всю сумму наличности. В этом документе заполняется ФИО и должность каждого работника, период, за который выдается заработная плата, сумма начислений и налоговых удержаний.

Правила ведения кассовых документов

Делать исправления запрещено — придется еще раз заполнить новый бланк уже без исправлений.

Ежедневно бухгалтер или кассир должны проверять, сходится ли сумма денег в кассе с суммами в кассовых документах.

Срок хранения кассовой документации — от 6 лет, считать этот срок нужно не с даты оформления ордера, ведомости или книги, а с начала года, идущего после составления документа.

Кто обязан использовать кассовую технику?

Все организации и ИП, проводящие финансовые операции с наличными, обязаны придерживаться положений кассовой дисциплины.

Подробнее о том, кто может не применять онлайн-кассы.

Оснащение кассы

Предприниматели при покупке кассового оборудования зачастую обращают внимание только на один параметр – стоимость устройства.

Такие приобретения впоследствии могут “радовать” своих владельцев невозможностью обновления под актуальное ПО или требуют дополнительных вложений для апгрейда. Что безусловно препятствует соблюдению кассовой дисциплины.

С кассами от МТС таких казусов точно не произойдёт. В Кассы МТС установлена бесплатная программа собственной разработки, которую разработчики регулярно обновляют под все изменения в законодательстве.

Наши кассы уже готовы к работе с новым форматом фискальных данных и отвечают всем требованиям закона.

Подробнее об МТС Кассе.

Как следует заполнять кассовую книгу?

Заполнение полей кассовой книги предусматривает две основные операции: внесение прихода и расхода наличности. В завершении смены подводится итог.

Законодательством определена форма КО-4, по которой оформляется кассовая книга. Если уставом предприятия предусмотрена иная форма КК, то используют таковую.

Однако для большинства предпринимателей установленная законом форма удобна и понятна, поэтому они придерживаются ее.

Основные элементы оформления

Содержит основные сведения об организации. Также указывается период ведения документа.

На них отражается основная информация: остаток на конец предыдущей смены, приход и расход текущей смены. Каждая из операций заносится в определенный столбец с указанием, от кого получены и кому выданы денежные средства. Для подтверждения содержания на листах стоят подписи кассира и бухгалтера.

Ее заполняют по окончании периода. На ней указывают число листов, которые нумеруются и прошиваются, а также ставят подписи руководитель и бухгалтер предприятия.

Есть несколько особенностей выдачи заработной платы работникам из кассы

Выплаты зарплат проводятся по расчётно-платёжным ведомостям (или просто по платёжным ведомостям). В них указаны:

Образец расчетно-платежной ведомости

Эти ведомости составляются на всех работников, а затем отправляются к бухгалтеру, который производит сами выплаты. При этом составляется единый расходный кассовый ордер, в котором указывается сумма всех выданных денежных средств.

Помимо этого, существует отдельный порядок выдачи наличных денег подотчётным лицам и выплат по доверенности.

Подотчётные лица получают из кассы деньги на нужды организации или ИП. Например:

За полученные деньги работник должен отчитаться в течение трёх дней после наступления срока, на который были выданы деньги. Для этого составляется авансовый отчёт. К авансовому отчёту прикладываются чеки или бланки строгой отчётности, подтверждающие факт траты.

Обычно иностранную валюту вносить в кассу запрещено. Единственным исключением является внесение валюты в кассу для выдачи командировочных работнику, отправляющемуся за границу. Соответственно, и возврат излишков иностранной валюты в кассу после командировки наказываться не будет.

Выплаты по доверенности используются в случае невозможности принимающим лицом получить деньги самостоятельно. Принимающее лицо может послать вместо себя своего представителя, который заберёт выплату. Но для этого у представителя должна быть доверенность. После выплаты, эту доверенность прикладывают к отчётным документам (РКО, ведомость).

Примечание: Несмотря на то, что деньги являются собственностью предприятия, даже его владелец не может взять их просто так из кассы на собственные нужды. Для этого предприниматель должен сначала внести их на расчётный счёт и снять. Исключение составляют ИП на УСН – они могут брать средства на личные цели под расходный кассовый ордер.

На что же можно тратить деньги прямо из кассы?

Предприниматели, организациивыплата ЗП, в т.ч. по доверенности;выплаты по страховке;социальные выплаты (мат. помощь);оплата товаров, услуг;выдача подотчётным лицам;возвраты;выдача для операций с операторами платежей (банковские платёжные агенты).

Финансовые организации и ломбарды. Потребительские кооперативы (кредитные и сельскохозяйственные)займы;возврат займов;выплата пеней, штрафов по займам.

Какие деньги можно тратить прямо из кассы?

На указанные в таблице цели можно тратить наличные деньги от:

Подытожим

Если вы ИП, то не обязаны вести кассовую книгу, если ООО — обязаны, даже если у вас есть онлайн-касса. Кассовую книгу можно вести на бумаге вручную, заполнять в Экселе и распечатывать, а если у вас есть электронная подпись — вести только в электронном виде в специальной программе. За отсутствие кассовой книги грозит штраф от 4 000 до 50 000 ₽.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Инкассация

Остаток средств сверх установленного кассового лимита подлежит сдаче в банк. Это и называется инкассацией. У предпринимателей и организаций есть несколько опций для инкассации:

Инкассация через отделение и банкомат обойдётся дешевле обычной инкассации банком: примерно в 0,3% от вносимой суммы. Столько же стоит содержание электронного инкассатора.

Самоинкассация не гарантирует безопасности, зато стоит дешевле и намного более гибкая по времени, что для предприятий с малым количеством сотрудников очень важно.

МТС касса

Купить умную кассу или взять ее напрокат

Нужно ли вести кассовую книгу, если используется онлайн-касса?

В общих чертах большинство компаний ведут кассовую книгу, это важный инструмент бухгалтерского учёта и финансового контроля. Не важно, использует при этом предприятие онлайн-кассу или нет. А применение ККТ выступает как частный случай в подобных хозяйственных отношениях.

Законом ФЗ-54 не определена норма, указывающая на то, что предприятие может не использовать КК, поэтому нет никаких законных оснований для отказа от ее ведения.

В итоге, ведение кассовой книги при использовании онлайн-кассы необходимо по сути в двух случаях:

Выдача денег под отчет

В заявлении от работника теперь не обязательно указывать сумму аванса и срок, на который его нужно выдать. Подпись руководителя на заявлении также не обязательна. Приказ о выдаче средств можно издать сразу на несколько человек. В приказе перечисляют фамилии работников, суммы и сроки выдачи денег под отчет.

Отменили трехдневный срок отчета по подотчетным суммам.

Теперь организации и ИП могут решать самостоятельно, через какой период времени работник должен сдать авансовый отчет. Выдавать деньги работнику снова можно даже тогда, когда он еще не отчитался за прошлые суммы.

Кассовая книга по форме КО-4

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

Хранить кассовую книгу нужно не менее пяти лет.

Ваш вопрос – наш ответ

Избежать штрафов

Пожбезопасность: что делать, чтобы не оштрафовали

Законы · 20 June

Предприниматель персонально отвечает за пожарную безопасность в компании. Если приедет проверка и найдёт нарушения, к собственнику придут с вопросами и могут оштрафовать на сумму до 400 000 ₽. Рассказываем, что нужно делать, чтобы избежать претензий пожнадзора.

Семь сервисов для проверки подрядчика

Новый заказчик с чертовски привлекательным предложением может оказаться мошенником или фирмой-однодневкой. Вот шесть сервисов, которые позволят вам понять, кто перед вами.

СОУТ: выбрали компанию-оценщика, что дальше

Выбрать подходящего оценщика — только полдела. Вам нужно организовать работу экспертов, а после оценки — забрать отчёт и заполнить декларацию соответствия. Показываем по шагам.

Что предпринимателю надо знать про СОУТ

По закону работодатели обязаны проводить оценку условий труда. Они не знают, что с этим делать, и боятся штрафов. Наш налоговый консультант успокоила: всё не так страшно.

Уголок потребителя: нужен или нет

Часто мошенники звонят, пугают проверками Роспотребнадзора и предлагают купить стенд для уголка потребителя. Мы разобрались, какой должен быть уголок потребителя и нужен ли он вообще.

Электронные трудовые книжки: когда и как нужно перейти

До 30 июня 2020 года каждый работодатель должен рассказать сотрудникам о новых правилах ведения трудовых книжек. А с 1 января 2021 года новые правила начнут работать. Мы разобрались, что нужно сделать уже сейчас.

Анкета Росстата: всем ИП придётся отчитаться

Предпринимателя могут оштрафовать на 10 000 ₽, если он вовремя не заполнит анкету для Росстата. В 2020 году её заполняют не все, а только те, кто попал в выборку. Разобрались, кому нужно отчитаться перед Росстатом, и как это сделать.

Как ИП подключиться к ЕГАИС

Чтобы торговарть алкоголем, предприниматель должен подключиться к ЕГАИС — государственной базе данных. В статье рассказываем, как это сделать.

Как провести розыгрыш для покупателей по закону

Как проводить конкурсы и не попадать под закон о лотереях. Что нужно оформить и как действовать, чтобы конкурс был законным и при этом принес ожидаемый рост интереса к товарам.

Как Роструд проверяет работодателей

По правилам Роструда инспектор может прийти на плановую и внеплановую проверку. Мы разобрались, кого и почему проверяют, и рассказываем, как подготовиться к проверке.

Как законно рекламировать алкоголь: четыре способа

В законе о рекламе десятки запретов для продвижения алкоголя и штрафы до 500 000 ₽. Рассказываем, как можно и нельзя рекламировать алкоголь, и даём четыре законных способа обойти запреты.

Как опубликовать вакансию и не получить штраф

Желание дать людям работу может довести до суда. Указал в объявлении, что нужен водитель со своим автомобилем — штраф. Не сообщил государству про вакансию — снова штраф. Рассказываем, за что ещё могут оштрафовать работодателя.

Что будет за работу без ИП

Тех, кто печёт торты, шьёт одежду или делает маникюр на дому и не платит налоги, могут оштрафовать и заставить заплатить налоги. Рассказываем, кого могут обвинить в незаконном предпринимательстве и как вычисляют нарушителей.

Понятие кассовой дисциплины

Кассовая дисциплина компании или предпринимателя — это порядок проведения операций с наличными средствами. Все расчеты наличностью (выплата зарплат, прием оплаты за продукцию или услуги, передача выручки на расчетный счет и т. д.) обязаны вестись через кассу предприятия.

Каждую операцию нужно правильно оформить соответствующим видом документа, иначе возникнет путаница в доходах и расходах бизнеса. С такими документами обычно работает бухгалтер, кассир, на маленьких предприятиях — директор.

Документация и отчётность об операциях

Кроме уже упомянутых документов (ПКО и РКО), отчётность по движениям финансов предприятия фиксируется в кассовой книге. Кассир заносит туда ордеры, остаток на начало дня и приход за день. В конце смены данные в книге сравниваются с фактическим наличием средств в кассе с помощью Z-отчёта.

Отчёты делаются только на полученную сумму наличных денег, полученные с покупок безналичные средства (в том числе суммы переведенные по эквайрингу) в приходных ордерах и кассовой книге не отражаются.

Кассир заполняет кассовую книгу и заверяет её после рабочей смены, а бухгалтер может проверять книгу за определённый промежуток времени, например – раз в неделю.

Ответственность за кассовую книгу ложится на главного бухгалтера, или того, кто исполняет его роль.

Кассовая книга может вестись в бумажном или электронном виде. В первом случае все отчётные документы печатаются и подшиваются в кассовую книгу. Во втором случае, большинство отчётов формируются автоматически, а кассиру и бухгалтеру нужно будет заверить данные в книге с помощью электронной подписи.

Об особенностях ведения бухгалтерского учёта для ИП и ООО.

Два способа заполнения

Как сказано выше, внесение информации в КК допускается шариковой ручкой или на компьютере.

Вручную

Если используется рукописный способ, то книга делится на основную и отрывную часть. Копирование содержимого первой части на вторую осуществляется с помощью копировальной бумаги, которая прокладывается между ними. Основная часть сшивается, а копия направляется в бухгалтерию.

В электронном виде

Для заполнения КК на компьютере выбирают специальное ПО или используют таблицы Excel в соответствии с установленными правилами. Затем распечатанные листы подписываются и сшиваются.

Электронное заполнение КК не предусматривает использования бумажных носителей. Документы заверяются электронной подписью.

Есть вопросы про кассовую книгу?

Задайте их экспертам по онлайн-кассам!

Оставьте заявку и получите консультацию.

Ваша заявка принята

Наши консультанты перезвонят Вам

в течение 20 минут

Лимит остатка по кассе

По окончании рабочего дня в кассе должно оставаться наличности не больше определенной суммы — установленного лимита. Все, что превышает эту сумму необходимо передавать в банк. Исключение — дни начисления зарплаты, нерабочие дни, когда велись кассовые операции.

Лимит определяет каждое предприятие самостоятельно, по умолчанию он равен 0 рублей, то есть всю наличность в конце дня нужно класть на счет. За нарушение данного правила можно получить штраф.

Как предприятию рассчитать лимит по кассе?

Сумму наличности в кассе можно посчитать следующими методами:

1. Исходя из величины оплат из кассы. Этот метод удобен для компаний, которые часто рассчитываются с поставщиками наличностью. Для подсчета применяется формула:

Кассовый лимит = Сумма выдачи / Срок получения х Срок выплат получения, где:

Организация «Строй» занимается оптовой реализацией стройматериалов и принимает оплату только на расчетный счет. Однако периодически организации нужно оплачивать услуги перевозчиков наличными, поэтому «Строй» снимает средства в банке для таких расчетов. Чтобы подсчитать лимит остатка по кассе на следующий год, решено было взять самый активный период в этом году — октябрь. В этом месяце организация проработала 24 дня и в сумме сняла со счета для оплаты перевозчикам 256 000 рублей. Бухгалтер получал средства в банке каждые 3 дня. Величину лимита можно посчитать так:

256 000 рублей / 3 дня х 24 дня = 32 000 рублей.

2. Исходя из величины поступлений наличности. Для подсчета лимита по кассе используется такая формула:

Лимит = Выручка / Срок сдачи х Срок поступлений, где:

Организация «Аэро» занимается продажами канцтоваров. В конце года директор дал указание подсчитать лимит остатка по кассе на следующий год, для чего взяли данные за ноябрь. В этом месяце «Аэро» проработала 23 дня и получила 564 000 рублей наличными, средства отправлялись в банк каждые 3 дня. Лимит остатка можно посчитать так:

564 000 рублей / 3 дня х 23 дня = 73 565 рубля.

После того как лимит будет подсчитан, руководителю предприятия нужно выдать приказ об утверждении этой суммы на определенный период (например, до конца года) или без указания периода (тогда лимит будет действовать до утверждения следующего приказа).

Как вести кассовую книгу на бумаге

Кассовые книги бывают на 48 или на 96 листов, цена начинается от 35 ₽

Правила ведения кассовой книги

Малый бизнес, микропредприятия и ИП имеют возможность работать без соблюдения лимитов, то есть оставлять столько наличных денег, сколько посчитают нужным. Чтобы отменить какой-либо лимит, руководителю (собственнику) следует издать приказ с таким указанием: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Кто должен соблюдать кассовую дисциплину?

Соблюдать установленные законом правила обязаны все виды бизнеса, а также государственные компании, у которых есть наличные средства в обороте. Если бизнес рассчитывается и получает платежи исключительно безналом, то к нему это не относится.

Указание ЦБ №3210-У от 11 марта 2014 года определяет порядок ведения КК, в том числе в случае использования онлайн-кассы:

Как вести кассовую книгу в Экселе

Ещё один вариант ведения кассовой книги — заполнять её в электронном виде, а в конце дня распечатывать листы в двух экземплярах. Для этого достаточно стандартного пакета офисных программ: MS Office Word, Excel.

Поставьте на обоих листах подпись и передайте бухгалтеру. В конце года из первых листов сформируйте кассовую книгу. Прошейте листы, соблюдая нумерацию, так, как описано в разделе про бумажную книгу.

Второй экземпляр листа должен подписать ваш бухгалтер и вернуть вам для отчётности.

Лимит остатка кассы

Организации и ИП имеют право не инкассировать всё содержимое кассы по окончанию рабочего дня, а оставлять некоторую сумму на следующий рабочий день. Это называется лимитом остатка кассы. Лимит нужен для того, чтобы у предпринимателя было чем выдавать сдачу с наличных клиентам и для разного рода расходов на нужды предприятия.

Лимит остатка рассчитывается главным бухгалтером и закрепляется в учетной политике компании.

В дальнейшем организации нужно будет придерживаться этого лимита, ведь за его превышение следует штраф.

Существуют следующие исключения для соблюдения кассового лимита:

Представители малого и микробизнеса не должны назначать лимит остатка кассы и могут оставлять в кассе произвольное количество денег.

Примечание: микробизнесом считаются предприятия с численностью работников не более 15 человек и оборотом в год не более 120 млн рублей. Малый бизнес – от 16 до 100 сотрудников и оборот от 120 до 800 млн рублей.

Обычно лимит кассы рассчитывается на год, однако для сезонного бизнеса может считаться и на квартал, так как доход сильно варьируется в зависимости от сезона.

Хотя и можно устанавливать произвольный лимит кассы, советуем воспользоваться одним из распространённых и проверенных на практике способов расчёта лимита кассы.

Первый способ – по выручке

Подходит для предпринимателей, работающих в первую очередь с наличными. Рассчитывается следующим образом: (Приход в кассу / Расчётный период) * Период между инкассациями.

Приход в кассу это выручка, полученная за определённое время.

Расчётный период – количество рабочих дней, за которые была получена выручка.

Период между инкассациями – количество дней между сдачами денег в банк.

Для ИП и организаций установлен крайний срок инкассации: 7 дней для тех, у кого есть отделение банка, а там где его нет – 14 дней.

Приход в кассу мы возьмём 2 месяца: март и апрель. Допустим, в марте пришло 100000 рублей., а в апреле 80000 рублей.

Наши магазин в марте и апреле работал 44 дня. Период между инкассациями у нас будет 3 дня.

Теперь считаем лимит: (100 + 80) / (22 + 22) * 3 = 12,27 тысячи рублей., то есть 12270 рублей.

Второй способ – по выдаче

Данный способ будет эффективен для предпринимателей, которые часто выдают деньги под отчёт для покупок товаров или оплаты услуг.

Считается так: (Сумма выдачи / Расчётный период) * Период между инкассациями.

Предположим, что за лето подотчётникам были выданы такие суммы:

Период между инкассациями — 5 дней.

Считаем: (15 + 18 + 10) / (21 + 22 + 22) * 5 = 3,307 тысячи рублей, то есть 3 307 рублей.

Если предприниматель ещё не отработал достаточное количество времени, чтобы определить суммы выдачи или прихода в кассу, то можно их спрогнозировать на первое время, пока не появятся реальные данные.

Можно ли собственнику брать наличность из кассы?

ИП имеют право снимать деньги со счета предприятия и забирать из кассы любые суммы, которые им нужны. Нет ограничений на количество таких трат в месяц или их назначение — у предпринимателей полная свобода распоряжения заработанными деньгами.

Учредителям ООО, в отличии от ИП, запрещено брать наличность из кассы, поскольку вся выручка предприятия является собственностью компании. Распределение доходов организации между учредителями производится только в качестве выплаты дивидендов.

Операции с кассовым оборудованием

Выдача чеков за покупки

Существует два вида чеков: кассовый и товарный.

Кассовый чек – фискальный документ, необходимый для отчетности в налоговую инспекцию. Информация, зафиксированная в кассовом чеке, сохраняется на фискальном накопителе и передаётся по сети Интернет в налоговую службу.

Изменения в 2021 году

Кассовый чек необходимо выдавать покупателю при продаже товара или услуги, за исключением ряда случаев, о которых мы подробно говорили в статье Когда ИП может принимать деньги на счет без онлайн-кассы .

Нужно помнить, что если организация получает на расчетный счет денежные средства от покупателей (клиентов) — физических лиц (не индивидуальных предпринимателей) за товары, работы и услуги, то эта организация обязана применять контрольно-кассовую технику и оформлять кассовые чеки. Сделать это необходимо не позднее момента выдачи товара покупателю, начала выполнения работ или оказания услуг.

За невыдачу чека статьей 14.5 КоАП РФ предусмотрен штраф – 2 тысячи рублей для работника и 10 тысяч рублей для руководителя организации или ИП.

Штраф предусмотрен и за некорректное оформление чека, например отсутствие в нем требуемых реквизитов.

Нововведения в 2021 году

С февраля 2021 года все организации и предприниматели должны указывать в чеке детализированную информацию о проданных товарах или оказанных услугах – их названия и количество. Раньше можно было обойтись только общей суммой покупки в чеке.

Как заносить номенклатуру в чек, и какие обязательные реквизиты там должны быть читайте в нашем материале.

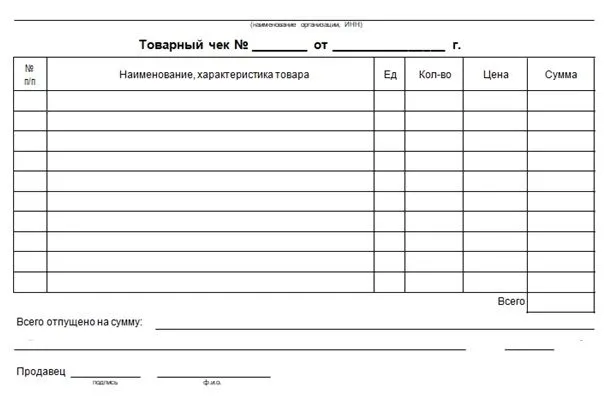

Товарный чек – документ, который выдается либо вместе с кассовым чеком, либо вместо него, если предприниматель имеет право не применять контрольно-кассовую технику.

Выписывается по требованию покупателя при необходимости конкретизировать характер услуги, или характеристики товара, проданного за наличные деньги. Товарный чек не является бланком строгой отчётности и выдаётся по требованию покупателя.

Пример оформления товарного чека

Все правила оформления и выдачи кассового и товарного чека читайте в нашем материале

Кассовая книга нужна

Организации должны ежедневно вести учёт кассовых операций в кассовой книге (п.4.6 указания Банка России №3210-У).

За отсутствие кассовой книги грозит штраф (ст. 15.1 КоАП РФ):

Кассовая книга нужна, даже если у вас онлайн-касса

Часто у предпринимателей возникает вопрос, нужно ли вести кассовую книгу при использовании онлайн-кассы. От ряда первичных бухгалтерских документов действительно можно отказаться, но кассовая книга в их число не входит.

Приход и расход наличных из кассы. Кассовые ордеры

Работает с кассой специально назначенный для этого работник. Он же несёт ответственность за соблюдение контрольно-кассовой дисциплины. Если такой работник отсутствует, то его роль берёт на себя ИП или руководитель юридического лица.

Любые поступающие наличные деньги, кроме платежей от клиентов, регистрируются с помощью приходного кассового ордера (ПКО). Как приход расцениваются следующие случаи:

Для приходного кассового ордера используется форма 0310001. Формы можно заполнять от руки или с помощью специальных программ:

Чтобы ордер считался действительным, необходимы подписи кассира, главного бухгалтера или доверенного лица.

В 2021 году выплаты наличными ограничиваются суммой, которая пришла в кассу с банковского счёта. Причём это ограничение затрагивает выплаты из кассы не только ИП и организациям, но и физическим лицам. Существует ряд исключений, на которые не действуют ограничения:

Кто и как контролирует ведение кассовой книги?

Проверкой кассовой дисциплины предприятий занимается Налоговая служба, которая при нарушениях закона может наложить штраф.

Задача проверки не только определить правильность ведения КК, но и выявить иные правонарушения, находящиеся в компетенции ФНС.

Кассовая книга находится под пристальным вниманием у налогового органа, так как она позволяет определить, насколько полно и своевременно оприходована выручка.

Санкции за нарушение контрольно-кассовой дисциплины

Нарушениями в статье № 15.1. КоАП РФ расцениваются следующие действия.

Лимит 100 тысяч рублей актуален на 2021 год. Ограничение касается ИП, ООО и других типов организаций – при сделке на большую сумму придётся составлять несколько договоров (или оплачивать двумя разными способами, см. пример). Ограничиваются только расчёты наличными.

Какие изменения в 2021 году

Пример: есть сделка между ИП и организацией на 130 тысяч рублей, ИП может внести в кассу организации наличными только 100 тысяч. Остаток в 30 тысяч предприниматель должен будет внести на расчётный счёт организации.

Примечание: ограничение для расчётов наличными по одному договору для МФО и ломбардов отличается – оно составляет 50 тысяч рублей на договор.

За перечисленные нарушения следует административный штраф:

То же наказание следует за нарушение порядка инкассации денег сверх установленного кассового лимита.

Кто должен ее вести и зачем?

Ведение кассовой книги — обязанность всех юридических лиц.

Индивидуальные предприниматели от этого освобождены, но им необходимо вести сводные документы, в которых отражено движение денежных средств, что является альтернативой кассовой книги.

О лимитах

Одна из основных целей использования кассовой книги — контроль над лимитом предприятия. При этом важно выполнять условие: денежный остаток не должен превышать величины лимита, установленного законом или внутренними документами компании. В случае появления излишка средства перечисляются на банковский счет.

Денежные операции в рамках эквайринга не отражаются в кассовой книге, но обязательно проводятся по онлайн-кассе.

Для ИП лимиты на законодательном уровне не установлены. Если необходимо, создается норматив, который регулирует оборот наличности внутри предприятия.

Теперь о неприятном

Спойлер: государство хочет, чтобы бизнес работал по безналу.

Расходование денег из кассы

Не все деньги, которые поступили в кассу, можно взять и сразу истратить на какие-то цели. Фактически расходовать напрямую можно только выручку.

Хотя правила наличных расчетов (п. 1 Указаний ЦБ РФ от 09.12.2019 № 5348-У) и содержат еще несколько вариантов, на практике такие ситуации встречаются редко. Например: можно напрямую истратить наличку, поступившую по договору займа от МФО или ломбарда.

Получается, что если подотчетник сдал в кассу остаток средств, то выдать их, например, на зарплату или под отчет другому работнику, уже нельзя. Сначала деньги нужно положить на расчетный счет, а потом снова снять нужную сумму.

Выручку из кассы можно израсходовать на следующие цели:

Нельзя расходовать выручку на:

Ограничение по расчетам наличными

Максимальная сумма расчетов наличными между организациями и ИП в рамках одного договора осталась прежней: 100 тысяч рублей.

И вообще с 10.01.2021 бизнес будут контролировать жестче. Все операции по снятию или внесению на счет наличных больше 600 тысяч рублей будут попадать «на карандаш». И тот факт, что операция связана с хоздеятельностью предприятия, в расчет приниматься не будет. Эту информацию банк обязан передать в Росфинмониторинг, который, в свою очередь, может оповестить ФНС.

Контроль качества денег

Кассир теперь обязан проверять платежеспособность денег.

Поврежденные, но платежеспособные банкноты и монеты нужно принять в кассу. Деньги проверяют по признакам из п. 1 Указаний Банка России от 26.12.2006 № 1778-У. В частности: купюры могут быть изношенными, потертыми, надорванными, а монеты иметь мелкие механические повреждения.

А вот выдавать из кассы деньги, которые имеют хотя бы одно повреждение из списка в п. 2.9 Положения ЦБ от 29.01.2018 № 630-П, нельзя. Речь идет в частности о купюрах с посторонними надписями, штампами, сквозными отверстиями.

Поврежденные деньги нужно сдавать в банк.

Штрафы

За нарушение кассовой дисциплины организациям и ИП грозят штрафы по ст. 15.1. КоАП РФ:

Малый бизнес на первый раз может отделаться предупреждением, если не причинен ущерб здоровью и жизни людей, имуществу и отсутствует угроза чрезвычайных ситуаций.

Устали разбираться в дебрях законодательства? Боитесь наделать ошибок и попасть под штрафы? Обращайтесь к профессионалам. Специалисты Черной Бухгалтерии разберутся в нюансах вашего бизнеса, исправят ошибки в учете, заберут на себя общение с контролирующими ведомствами. Занимайтесь любимым делом без лишних забот.

Итоги

Итак, само по себе наличие онлайн-кассы не становится поводом вести или не вести кассовую книгу.

Ответ на вопрос, нужна ли она, зависит от типа организации. Юридические лица обязаны вести подобную отчетность, а индивидуальные предприниматели освобождены от обязанности заполнять КК. При этом ИП в любом случае должны вести учёт доходов и расходов.

Кассовая книга является инструментом контроля за приходом и расходом финансов.

Налоговая инспекция вправе проверять подобную отчетность, а за нарушения в оформлении или корректности данных компании грозит штраф.

Статью написали ритейл-эксперты ПОРТ при информационной поддержке Сергея Хороша.