НАЗАД К БЛОГУ

- Что это такое и как работает

- Кому и для чего нужен эквайринг

- Виды эквайринга и их отличия

- Обратный эквайринг

- Функции эквайринга

- Как выглядит система эквайринга

- Как работает эквайринг

- Какое оборудование нужно

- Платежные терминалы от LIFE PAY

- Плюсы и минусы

- Как подключить эквайринг

- Стоимость эквайринга

- Ставка эквайринга

- Дополнительные расходы

- Комиссия эквайера

- Терминал для эквайринга

- Как сэкономить на эквайринге

- Вывод

- Нет времени разбираться?

- Что означает слово «эквайринг» и зачем он нужен

- Что это такое — система эквайринга

- Готовые решения для всех направлений

- История внедрения

- Применение в современных условиях

- Кто и что задействовано в процессе

- Принцип работы на практике

- Особенности эквайрера

- На какие виды делится

- Торговый

- Мобильный

- Интернет

- Обменная разновидность

- Сколько стоит эквайринг

- Рекомендации по подбору

- Тарифные планы 10 наиболее известных банков

- Таблица

- Зачем небольшой организации или ИП эквайринг

- Как подключать

- Какую безопасность может обеспечить

- Часто задаваемые вопросы

- Заключение

- Кто участвует в операции

- Требования к участникам эквайринга

- Кому нужен эквайринг

- Подключили Систему быстрых платежей и снизили стоимость эквайринга до 0,4%

- Чем эквайринг отличается от кассы

- Что такое ставка торгового эквайринга

Что это такое и как работает

Эквайринг — это процесс приема платежей по кредитным и дебетовым картам от клиентов, позволяющий бизнесу принимать безналичные платежи, а клиентам расплачиваться за товары и услуги. Простыми словами эквайринг — это способ для продавцов быстро и безопасно принимать платежи от клиентов, где за определённую комиссию платеж обрабатывается через банк-эквайер, который получает деньги с банковского счета клиента и переводит их на счет продавца.

Эквайринг также помогает продавцам снизить риски, поскольку все транзакции отслеживаются в режиме реального времени и могут тщательно контролироваться. Подключение эквайринга помогает продавцам увеличить свои продажи, поскольку клиенты могут совершать покупки, не имея наличных денег. Оплата через эквайринг применяется и в обычных торговых точках, и в интернет-магазинах.

Из этой статьи вы узнаете, что означает эквайринг, какие виды бывают, схема его работы, преимущества и значение для ИП и ООО. А также, простыми словами раскроем понятие “обратный эквайринг” и дадим ему определение.

Кому и для чего нужен эквайринг

Основная цель подключения эквайринга – возможность принимать безналичную оплату. Причём не только картами, но и любыми связанными устройствами: смарт-часами, браслетами или смартфонами. И сегодня эти технологии, по мере развития эквайринга, используют практически в любой сфере:

- в обычных и интернет-магазинах;

- на заправках;

- в кафе, ресторанах;

- в аптеках;

- при курьерской доставке и т.д.

И сегодня сложно представить гипермаркет без терминала или небольшие магазинчики, которые не используют платежный эквайринг, если не хотят потерять клиентов и планируют увеличить прибыль.

Основная цель подключения эквайринга – обеспечить возможностью принимать платежи и проводить безналичную оплату за товары и услуги. Причём не только картами, но и любыми связанными устройствами: смарт-часами, браслетами или смартфонами.

Виды эквайринга и их отличия

Технология эквайринга, представляющую собой систему приема безналичных платежей от клиентов через онлайн соединения между банками продавца и покупателя и, в зависимости от способов такого соединения между банками и способов доступа к банковскому счету клиента, подразделяют на следующие виды:

- Торговый эквайринг и его разновидности. Используется в стационарных торговых точках и магазинах с большой проходимостью, где для оплаты покупатель подносит карту к терминалу и получает чек после списания денег со счёта. Также под это определение попадает оплата по QR-коду – покупатель наводит телефон на код, который ему показывает продавец на своём телефоне или планшете. Для этого не нужен специальный терминал.

- Мобильный эквайринг. Отличается тем, что оплата через эквайринг принимается в любом месте, а не в стационарной торговой точке. Его используют курьеры, службы такси, выездная торговля.

- Интернет-эквайринг. Это та самая кнопка оплаты на сайте – никуда не нужно прикладывать карту или смартфон, а просто указать в форме данные карты: её номер, срок действия и CVC/CVV код.

- ATM-эквайринг. Он используется не для оплаты товаров и услуг. Эта система применяется в банкоматах или терминалах – для выдачи наличных, оплаты услуг, например интернета и мобильной связи.

Обратный эквайринг

Простыми словами обратный эквайринг – это возможность безналичных расчетов с населением за те или иные товары и услуги. Например, за сдачу сельхозпродукции или вторсырья в пункты приема. При этом, обратный эквайринг позволяет переводить средства поставщикам на личную карту физлица любого банка, по номеру карты или номеру телефона через СБП.

Развитие эквайринга в России идет очень быстрыми темпами и как следствие появилось это уникальное решение для компаний занимающихся сбором и скупкой продукции у населения.

Функции эквайринга

При оплате в магазине через эквайринг используется карта или связанное с картсчётом устройство и терминал, а в интернет-магазине для оплаты покупатель «переходит» в платёжный шлюз и вводит реквизиты карты. Но это упрощенная схема эквайринга, далее расскажем подробнее, как происходит эквайринг.

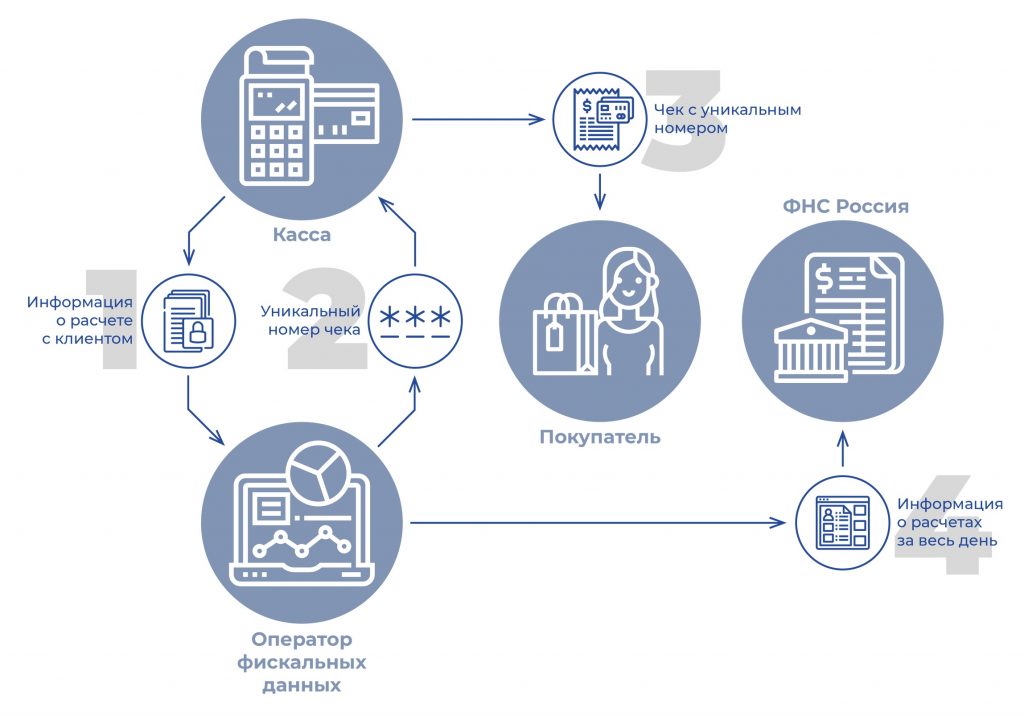

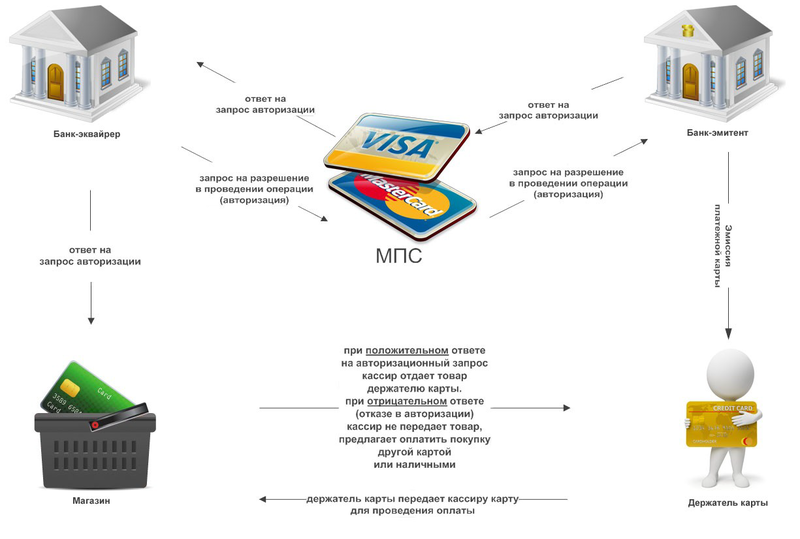

Как выглядит система эквайринга

Всего участников может быть до пяти:

- Покупатель. Его задача – использовать карту или связанные со счётом устройства на терминале.

- Продавец. Он размещает терминал или другое оборудование так, чтобы покупатель смог им воспользоваться. Если это интернет-магазин, то организует на сайте возможность приёмы оплаты онлайн.

- Банк-эквайер. С ним продавец заключает договор. Этот банк организует приём оплаты – списание с карты покупателя и зачисление на счёт продавца.

- Банк-эмитент. В нём выпущена карта покупателя. Его задача в процессе эквайринга – проверить, возможно ли списание суммы, и перечислить её банку-эквайеру со счета держателя. Иногда эквайер и эмитент – один банк, но это не значит, что он не проверит карту.

- Платёжная система. Ее функции заключаются в проверке возможности оплаты картой. Например, покупатель хочет использовать выпущенную за рубежом карту, но у продавца нет технической возможности принять её – в этом случае система пришлет отказ.

Есть еще один участник схемы эквайринга – компания-посредник, в которой продавец может взять в аренду/купить оборудование для приёма безналичной оплаты и подключить услугу. Так же эквайринг карт предлагают многие банки, которые называются эквайерами. Но продавец не ограничен законом – он может приобрести оборудование и подключиться там, где посчитает нужным.

Как работает эквайринг

Схема работы эквайринга выглядит так:

- покупатель на терминале оплачивает товар картой, смартфоном или часами;

- в банк-эквайер, с которым у продавца заключён договор, уходит запрос;

- он уточняет в платёжной системе, действительна ли карта;

- если она выпущена другим банком (эмитентом), ещё один запрос уходит ему;

- банк-эмитент проверяет, не заблокирована ли карта, есть ли на счету средства для оплаты, и одобряет или отклоняет платёж;

- если платеж одобрен, посылает ответ на банковский терминал;

- он печатает чек, а оплата по эквайрингу списывается с карты и уходит на эквайринг счет продавца (не сразу, обслуживающий банк перечисляет как бы свои деньги, если карта выпущена другим банком, а расходы ему позже возмещает банк-эмитент).

Операции эквайринга занимают несколько секунд. Кроме того, если карта, которую предъявляет покупатель, выпущена тем же банком, где подключён эквайринг, цепочка уменьшается.

Какое оборудование нужно

Если для покупателя товара или услуги эквайринг – это возможность оплатить картой, то для продавца всё немного сложнее – чтобы, например, в магазине заработал приём безналичной оплаты, нужно заключить договор с банком, купить или арендовать специальное оборудование, научить сотрудников обращаться с ним. И при этом неплохо бы сэкономить на комиссиях, ведь эквайринг – услуга платная.

Например, в компании LIFE PAY можно купить или арендовать оборудование и подключить разные виды торгового и интернет-эквайринга при наличии счета в любом банке.

На примере технологии эквайринга от компании LIFE PAY рассмотрим, какое оборудование можно подобрать для разных видов бизнеса:

Платежные терминалы от LIFE PAY

Для любого типа эквайринга

- Стационарные терминалы. Они используются в магазинах, гостиницах, отелях, салонах красоты и др. Подключаются к онлайн-кассе, оплачивать можно картами разных платежных систем или через СБП. POS-терминал подключён к интернету, имеет встроенный принтер для печати чека, включается в розетку.

- Мобильные платёжные терминалы. Их отличие в том, что они могут работать автономно. Переносное устройство подходит для тех, кто продаёт товар или оказывает услуги на выезде, например, курьерских служб.

- Пин-пад. Миниатюрное и недорогое устройство, бывает проводным и переносным, соединяется с кассой и использует её принтер, работает через интернет.

- СБП. Не относится к оборудованию, но тоже позволяет принимать безналичные платежи по QR-коду или ссылке. Система быстрых платежей в LIFE PAY обойдется в 2,5 раза дешевле, чем обычный эквайринг. Могут использовать торговые точки, интернет-магазины, курьеры, логистические компании.

- Касса со встроенным эквайрингом. Оборудование 2-в-1 – позволяет соблюсти 54-ФЗ, одновременно формирует кассовый чек и принимает безналичную оплату.

- SoftPOS. Это специальная программа на смартфон, которая превращает его в банковский терминал. Удобна при торговле на выезде и для небольших магазинов, курьеров. Для приема оплаты подходят любые телефоны на ОС Android и с NFC-модулем.

Для приёма платежей в интернет-магазинах терминалы не нужны. LIFE PAY предлагает для этого размещение специальной формы на сайте клиента: «кнопка оплаты» с карт разных платежных систем, оплата через СБП и другие варианты. Их можно даже не интегрировать, а просто выставлять платёжные ссылки покупателям.

Плюсы и минусы

Если значение системы эквайринга для покупателя товара или услуги это только возможность оплатить картой на месте или онлайн, то для продавца всё немного сложнее – чтобы, например, в магазине заработал приём безналичной оплаты, нужно заключить договор с банком, купить или арендовать специальное оборудование, научить сотрудников обращаться с ним. И при этом неплохо бы сэкономить на комиссиях, ведь эквайринг в России – услуга платная.

Покупатель ничего не платит за эквайринг, все расходы ложатся на плечи продавца. Они складываются из комиссий банку за обслуживание, оплаты оборудования при аренде или покупке, дополнительных расходов, например, на ремонт при выходе терминала из строя.

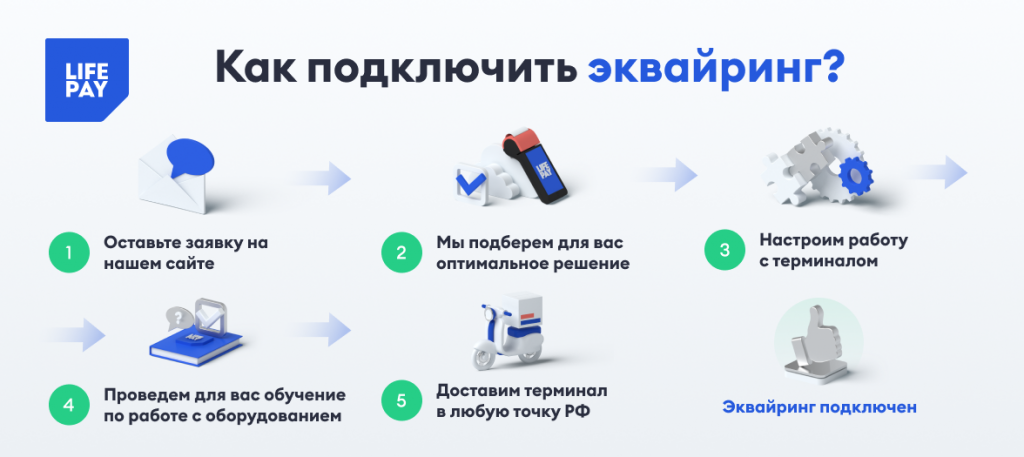

Как подключить эквайринг

Подключить платежи через эквайринг в России может любой бизнес, который хочет принимать оплату картами. Для каждого продавца – свой вид эквайринга и своё оборудование. Но в 2022 году по закону в России принимать карты платёжной системы Мир обязаны те торговые точки, которые:

- получили прибыль за год от 20 млн руб. и более;

- получили прибыль по каждой торговой точке от 5 млн руб. и более.

По остальным платёжным системам требований нет. Например, карты Visa или MasterCard продавец может и не принимать оплату через эквайринг, но, само собой, в этом случае уменьшится поток покупателей.

Система эквайринга в России подходит не для любого вида бизнеса. Например, оплатить картой в интернет-магазине электронные сигареты или алкогольную продукцию нельзя. Проверка продавца – забота обслуживающего банка. Перед подключением он уточнит, не будет ли реализовываться контрафактная продукция или товар, который нарушает авторские права. Кроме единых требований закона каждый банк может выдвигать свои условия и устраивать дополнительные проверки перед подключением.

Есть два варианта подключения:

- Заключить договор с банком. Продавец выбирает тариф и заключает договор. Счёт, куда будет поступать оплата, может быть здесь же или в другом банке, но во втором случае за переводы банк-эквайер часто удерживает комиссию.

- Обратиться к платёжному агрегатору – посреднику между продавцом и банком.

В обоих случаях заявку можно подать онлайн. Если счёта в банке нет, понадобятся паспорт ИП или учредителя (для ООО), лицензии, правоустанавливающие документы, свидетельство о регистрации.

При заключении договора с LIFE PAY можно использовать существующий счёт в любом банке, оборудование – купить или арендовать, а специалисты быстро установят и настроят, обучат сотрудников как пользоваться эквайрингом и принимать платежи.

При приёме безналичных платежей через эквайринг в сфере e-commerce нужен еще и промежуточный счёт, привязанный к расчётному счёту в банке. Его называют Merchant ID, эквайеру он нужен, чтобы зачислять, например, те средства, которыми покупатель оплатил на сайте в нерабочее время банка.

Стоимость эквайринга

Сумма комиссии по эквайрингу зависит от месячного оборота торговой точки, сферы деятельности, количества терминалов.

Ставка эквайринга

Ставка – это комиссия эквайера, которую платит продавец. Банк или платёжный агрегатор назначают её самостоятельно. C 2022 года для определенных типов бизнеса она не может превышать 1%. Это:

- реализация продуктов, потребительских товаров в розницу;

- медицинские и жилищно-коммунальные услуги;

- пассажирские перевозки;

- продажа топлива, медицинских препаратов;

- образовательные услуги;

- услуги отелей, дворцов культуры.

Ставки обычно ниже по операциям торгового эквайринга. Они могут быть фиксированными или плавающими – увеличиваться или уменьшаться в зависимости от оборота.

Для сравнения: в LIFE PAY минимальная ставка – 1,2%, в МТС Банке – от 1,69%, в Росбанке – от 1,6%.

Дополнительные расходы

Есть дополнительные платежи, например за:

- аренда оборудования;

- обслуживание терминала;

- оборот эквайринга;

- дополнительная комиссия на терминал при несоблюдении оборота;

- комиссии за снятие наличных или зачисление денег на счёт продавца.

Чаще всего бесплатно эквайер предоставляет такие услуги:

- подключение оборудования;

- обучение сотрудников;

- эквайринг платежных карт

- консультационная поддержка.

При заключении договора с банком или платежным сервисом дешевле пользоваться оборудованием от него. Например, в базовом тарифе LIFE PAY предлагает комиссию 1,2%, если взять терминал там же, но если покупать оборудование у партнеров или ставить свое, то ставка может измениться.

Комиссия эквайера

Банки обычно предлагают несколько тарифов. Самый простой рассчитан на небольшую торговую точку с оборотом в среднем до 500 тыс. руб. в месяц. В банках бывают специальные тарифы для определённого бизнеса – фастфудов, супермаркетов и др.

Чем отличаются разные тарифы:

- ставкой эквайринга – в базовых она ниже;

- комиссией за зачисление денег на счёт – чем выше тариф, тем больше придётся платить;

- дополнительными комиссиями на терминал – например, может удерживаться определённая сумма при невыполнении лимита оборота, и этот лимит минимальный в базовых тарифах.

Кроме того, при подключении РКО в банке, дополнительную комиссию продавец может платить за платежи на счета физлиц, снятие наличных со счёта, формирование платёжных поручений.

Терминал для эквайринга

Законодательство обязывает большинство предпринимателей и юрлиц фиксировать приём оплаты и выдавать покупателям и клиентам фискальные чеки, за исключением небольшого перечня видов деятельности, освобождённых от применения кассового оборудования.

Терминал с эквайрингом можно подключить вне зависимости от того, использует продавец кассу эквайера или нет. Например, это вариант для ИП, который занимается разносной торговлей и не обязан использовать ККТ, но хочет принимать карты для оплаты. Для этого ему нужно заключить договор с банком или платёжным агрегатором, купить или арендовать терминал, иметь открытый счет, куда поступают деньги с эквайринга ИП.

Терминалы для любого типа эквайринга для ИП и ООО от LIFE PAY

Но если продавец обязан использовать кассу, подключение к системе эквайринга не заменит её. Те, кто не освобождён от применения ККТ, могут принимать деньги по эквайрингу через отдельные терминалы или использовать кассы со встроенными эквайринговыми терминалами.

Как сэкономить на эквайринге

При подключении можно сэкономить:

- Не покупать оборудование, а взять его в аренду. В LIFE PAY можно арендовать смарт-терминал и платить комиссию от 1,2% месяц.

- Принимать оплату через СБП. Ставка – 0–0,7%, деньги на счёт поступают моментально, не нужно покупать или арендовать терминал. Этот вариант не подойдёт для крупных магазинов с большой проходимостью покупателей, но его можно добавить как ещё один способ оплаты.

- Подключать эквайринг там же, где открыт р/с. Большинство банков возьмут дополнительную комиссию за операции эквайринга, если р/с куда поступают деньги с эквайринга открыт в стороннем банке.

- Не экономить на оборудовании. Например, у самых дешевых терминалов может быть истёкший сертификат безопасности, и его никто не примет на обслуживание. В итоге расходы будут выше.

- Организовать бесконтактные платежи. Обычно комиссия по ним ниже, чем по транзакциям с пластиковыми картами.

Устанавливать оборудование лучше доверить специалисту, для этого нужен договор с банком или посредником. Тем более, многие эквайеры делают это бесплатно при условии аренды или покупки оборудования у них.

Вывод

Понятие эквайринг, как самостоятельной услуги, означает возможность осуществлять быстрый оборот денежных средств между клиентом и бизнесом. С внедрением этой технологии простым пользователям стало проще и доступней оплачивать товары и услуги, а предпринимателям организовать прием платежей в удобном для клиента виде и месте.

Почему бизнес выбирает LIFE PAY?

LIFE PAY — пожалуй, лучший оператор Системы быстрых платежей. Мы предлагаем клиентам не просто экономить на ставке по эквайрингу, а внедрить полноценную систему приема платежей по СБП: удобную как для работника, так и для клиента.

При интернет-платежах больше не нужно вводить данные карты —достаточно отсканировать QR-код и совершить оплату в приложении банка.

В магазине и при доставке предложите клиентам уникальную разработку — NFC-микрочип, который позволяет принимать оплату касанием телефона клиента за 14 секунд. На всех терминалах LIFE PAY также можно сгенерировать QR-код для оплаты. Удобство клиента — превыше всего, а LIFE PAY приумножит его лояльность.

Ждем вас в нашем Телеграм-канале! Там вы найдёте актуальные новости, полезную аналитику, лайфхаки и обзоры на тему бизнеса, финансов, банков, экономики и профессионального роста!

Нет времени разбираться?

Оставьте заявку и наши менеджеры свяжутся в вами

Проверьте номер телефона

Отличаются ли ставки для торгового и интернет-эквайринга?

Да, для интернет-эквайринга ставки могут достигать 5–6%, а для торгового – в среднем до 2–2,5%.

Насколько безопасен эквайринг?

Терминал считывает данные с карты покупателя, но в банк они отправляются зашифрованными. Именно банк обеспечивает безопасность данных – если что-то случится с деньгами, ответственность за это будет нести эквайер. То же происходит при платежах на сайте – для проведения транзакций интернет-эквайринг задействует торговый шлюз, но за безопасностью платежей следит банк.

- СБП бесконтактВыгодно принимайте безналичные платежи прикосновением телефона с комиссией 0%

подробнее - Облачная фискализация Автоматизируйте бизнес-процессы в мобильной торговле и сэкономьте на закупке кассового оборудования

подробнее - Кассовая программа LIFE POSАвтоматизируйте торговые точки и доставку, принимайте платежи и ведите отчетность с удобством

подробнее

Получайте самые актуальные новости в моменте

Напишите свой e-mail и мы уведомим Вас, когда появятся наши новые статьи!

Эквайринг в банке — что это такое и зачем он нужен компаниям? С нашей стороны все выглядит совсем просто — мы вставляем пластик в терминал, вводим пин-код, а после заявления устройства «Успешно» достаем его. Все, покупка оплачена. Та это выглядит глазами покупателя. А что происходит на самом деле, как работает система и кто оказывает услуги? Еще предстоит разобраться, как подключить и не забыть о важных нюансах. Обо всем этом и о том, чем полезно это устройство для предприятий — давайте обсудим.

Что означает слово «эквайринг» и зачем он нужен

Происходит от «acquire» и значит «получать». Под этим словом обычно понимают возможность фирмы взимать оплату в безналичной форме. Кроме этого, сюда относят обслуживание операций. Лет 40 назад этим пользовались только зарубежные граждане, но в начале 90-х годов самые крупные банки стали предлагать клиентам приобрести MasterCard. В то же время появились терминалы, в которых можно было расплатиться «пластиком».

Если изначально наличие карточки позволяло только оперативно снять деньги со счета, то со временем появилась другая функция — расплачиваться в магазинах. Но это лишь часть огромной работающей структуры.

Что это такое — система эквайринга

Используется в банковском секторе как определение способа оплаты с помощью специальных карт. Это значит, что расплатиться за любую вещь можно, просто приложив «кусочек пластика» с чипом к специальному устройству. Не нужно носить с собой наличные, финансы списываются напрямую со счета.

Основные преимущества работы:

- Удобно. Посетитель не ищет по карманам необходимую сумму, не боится, что ее украдут. Просто достает и пользуется.

- Без сдачи. Купившему человеку не сложат полный кошелек мелочи, не обсчитают. Спишется ровно стоимость приобретения, не больше.

- Широта применения. Любое заведение имеет право заключить договор на соответствующие услуги от банка.

- Без риска. Простой способ, исключающий принятие фальшивых купюр.

- Скорость. Так процедура проходит в разы быстрее, чем стандартная — принять у клиента деньги, отсчитать ему сдачу.

- Меньше трат на инкассаторов. Наличность не нужно сдавать — ее просто нет.

Что это такое эквайринговая операция — принятие банковского продукта в качестве средства, которым оплачивается товар. После этого финансы переходят продающей стороне.

Что происходит на самом деле:

- данные о покупателе передаются в в банковский центр;

- списывается цена покупки;

- выдается два чека, каждый подписывают продавец и покупатель;

- сверяется подпись посетителя на карте.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Показать все решения

История внедрения

Это изобретение оказалось неожиданно удобным и востребованным, стало вытеснять бумажные деньги. Но изначально эквайринг был значительно проще, с ограниченным функционалом. Первый тип использования включал в себя снятие бумажного слипа с пластика.

Это был небезопасный способ — продавец никогда не знал наверняка, есть ли на счету требуемая сумма. Конечно, при крупной покупке можно было перезвонить в банк и поинтересоваться, но если часто так делать, то очередь вырастет в разы.

Значение слова эквайринг стало более понятным, когда появились безопасные электронные устройства, которые обеспечивали моментальную связь с банковской сферой. Работать стало проще и быстрее.

Применение в современных условиях

Полный сервис сейчас — это расчетная, технологическая поддержка и помощь в сфере информации. Целая система обеспечивает подготовку платежей и дальнейшее их обслуживание. Сначала нужно подписать договор с тем, кто оказывает соответствующие услуги — эквайером. Обычно это банковское учреждение, где есть платежные терминалы.

Их устанавливают на месте, которое укажет директор или уполномоченный сотрудник. Это прилавок магазина, ресторан, где технику приносят официанты, любое другое место рядом с кассой.

Кто и что задействовано в процессе

Обычно это 6 участников:

- Точка. Заведение, где будет работатьпин-пад. Инициирует подключение и оплачивает комиссию за использование.

- Банк-эквайер. Организация, где открыт счет инициатора. Она же выдает и обслуживает оборудование для приема безналичных платежей. Для банка необходима регистрация в международной аккредитованной платежной системе. Их задача — наладить процессы, чтобы все платежи проходили быстро и без трудностей.

- Банк-эмитент. Финансовая компания, выпустившая пластмассовые продукты с чипами и магнитными лентами, которые будут приниматься к оплате. Отвечает за то, чтобы все расчеты были правильными относительно покупки.

- Клиент. Человек или юридическое лицо, которое прикладывает карту к терминалу и платит за товар или услугу. Держатель карточки банка-эмитента.

- POS или пин-пад. Техника, принимающая «пластик». Содержит клавиатуру, считывающую и печатающую чеки.

- Операции эквайринга — это все считывания и списывания денежных средств покупателя.

Принцип работы на практике

Небольшой пластиковый прямоугольник выдается человеку, который открыл счет в банке. Это ключ, который имеет доступ к денежным средствам на нем и дает возможность списывать деньги с него без личного обращения в банковское отделение.

Чип и магнитная лента подтверждают личность владельца. Вводом пин-кода пользователь указывает на свое желание расплатиться, и финансы уходят продавцу. Выпуск карт — один из серьезных конкурентных преимуществ любой банковской организации. Их наличие влияет на выбор людей, к структуре без карточек появляются вопросы и подозрения.

Особенности эквайрера

Подписывается документ-соглашение на услуги эквайринга, что это такое: положения, которым будут следовать подписывающие компании. Среди них предоставляющая оборудование сторона обязуется обеспечить:

- установку и аренду терминалов;

- обучение кассиров правильной работе с пин-падом;

- обеспечить расходными материалами.

На какие виды делится

Технологии все время развиваются и постепенно появилось 4 разновидности:

Каждое предприятие самостоятельно выбирает 1 или несколько, которые потребуются им в деятельности. Любой вид имеет свои преимущества и недостатки. Можно подключать дополнительные функции в процессе деятельности компании.

Торговый

Один из максимально популярных. Устанавливается в заведениях любой направленности, кофейнях и ресторанах, заправках. Практически каждая фирма после открытия стремится поставить у себя пин-пады.

Он нужен для операций расхода и возврата, если покупателю товар не понравился. Никаких запретов на суммы, что будут проходить через банк. Небольшой процент от каждой поступающей оплаты списывается как комиссия, так как для заказчика работа банковской организации не бывает бесплатной.

Мобильный

Его понятие включает возможность смартфону работать в качестве пин-пада. Все расчеты проводятся с помощью сотовых, работник не привязан к магазину и прилавку. Подходит компаниям, у которых часть сотрудников работает удаленно. Выгодно, когда в их задачи входит доставить товар конечному потребителю и получить с него безналичный расчет на месте.

С одной стороны, персоналу не приходится привязывать терминал к кассовому аппарату. С другой — за каждое успешное списание уходит процент, как комиссия за услуги банка — 2-3% от суммы сделки.

Интернет

Такое фантастическое 100 лет назад и привычное в современном мире — возможность заплатить за продукты, не выходя из дома. Теперь любой пользователь глобальной сети может приобрести все, что там продается, если у него есть банковская карточка с нужным количеством денег на счете.

Многие фирмы стараются создать платежный интерфейс на собственных сайтах. Чем комфортнее будет посетителю страницы, тем больше вероятность, что закроет ее он после приобретения продукта. Оплатить таким методом можно все, что выставлено в сети — от яблок до сложных услуг и ЖКХ.

Для этого способа не потребуется оборудование и не будет расходов на обслуживание. Но комиссия выше — до 6% в разных банковских учреждений. Такая ставка объясняется дополнительной защитой от мошенников и хакеров.

Обменная разновидность

Самый популярный вид из всех. Это выплаты заработной платы на «пластик». Каждому сотруднику, который устраивается на работу, заводят расчетный счет и выдают карту. Туда дважды в месяц будет перечисляться сумма, равная его заработку.

Чтобы получить наличные, достаточно вставить карточку в банкомат или обратиться в офис с паспортом. Вводится пин-код. Открывается меню с вариантами:

Работник может распоряжаться полученными средствами по желанию. Важное условие — вставлять пластик в терминал того банка, который открыл расчетный счет. Часто допускается пользоваться банкоматами сторонних финансовых структур, но за снятие в них наличных взимается дополнительная комиссия, иногда довольно большая.

Сколько стоит эквайринг

За то, чтобы расплатиться в магазине, его посетитель не должен ничего платить. А вот с владельца торговой точки списывается процент от каждой операции. В среднем, это 2-3% от суммы, но иногда и больше. Откуда берется цифра:

- Местонахождение банка-отправителя и получателя. Если они живут внутри одной страны, она будет минимальной. Если в разных государствах — дороже.

- Насколько это безопасно. За использование дополнительного протокола в интернет-пространстве придется доплатить.

- Тип карточки. Чем выше статус, тем затратнее для принимающей стороны. Кредитка дороже обычной зарплатной.

- Вероятность возврата. Чем чаще ситуация, в которой приходится возвращать на карту клиента деньги, тем серьезнее будет процент. Для продуктовых магазинов минимальная, для торгующих золотом или бытовой техникой — крупнее.

- Комиссия для банка-эквайера. Устанавливается во время заключения договора, бывает разной. Часто проводятся акции для привлечения юридических лиц и ИП к сотрудничеству.

- Доля платежной системы. Для этого участника небольшой фиксированный процент в месяц или год. Снимается с эмитента или эквайера.

Все цифры обязательно подробно расписываются в документе между банком и владельцем точки. Они могут быть индивидуальными или корректироваться при изменении условий сотрудничества.

Рекомендации по подбору

Важно внимательно смотреть на все требования и возможности кредитной организации, ведь от того, кто из них будет выбран, изменится работа всей фирмы. Поэтому стоит изучать все, что есть в доступе, функционал, условия, полезные нюансы:

- Какое оборудование привезут. От возможностей и доступных функций POS-терминала будет напрямую зависеть качество обслуживания клиентов, безопасность процессов.

- Вид связи. От его выбора зависит скорость — Ethernet стандартный, WiFi — более быстрый, GPRS — работает там, где нет проводного интернета, но за него придется платить больше.

- Платежная система. Каждая из них выдвигает свои условия, от них меняется время, за которое будет проходить платеж.

- Права и обязанности. Договор следует внимательно изучить до его подписания. Не рекомендуется нарушать требования эквайера, это может кончиться судебными разбирательствами.

- Спектр услуг. Большинство имеет отдел техников, которые устанавливают и обслуживают свои терминалы. Часто они проводят инструктажи для персонала владельца торговой точки, обучают работе с ними.

Тарифные планы 10 наиболее известных банков

Тариф может быть стандартным или установленным индивидуально в зависимости от согласований сторон. В каждом случае необходимо учесть фирмы организации и ее обороты.

Таблица

Если сравнивать наличный и безналичный расчет, то большинство пользователей и компаний уже оценили его комфорт и удобство, отсутствие проблем со сдачей и другие плюсы:

- исключается приемка фальшивых купюр;

- транзакция проводится быстро;

- нет необходимости пересчитывать банкноты — все сразу на счете;

- услуги инкассаторов минимальны;

- нет обсчета — кассир не хитрит со сдачей;

- комфортная — достаточно приложить или вставить в пин-пад для проведения оплаты.

Кроме того, доказано, что безналом люди платят охотнее. Владельцы «пластика» чаще совершают необдуманные траты, особенно в день зарплаты.

Но есть и минусы системы, с которыми приходится мириться:

- Нестабильная. Иногда происходит сбой, и терминал выходит из строя. Клиенты начинают возмущаться. В обычном магазине временно допускается перейти на полностью наличный расчет, в остальных видах придется искать способы быстрого решения проблемы.

- Безопасная. Банки постоянно занимаются поисками усиления безопасности, чтобы не допустить взлома счетов хакерами. Изредка это происходит, но и при расчете наличными посетители не больше защищены.

- Сложная. Для работы с купюрами нужно значительно меньше познаний в компьютерах и других устройствах. Для успешного использования новинки сотрудникам придется обучаться и не бояться техники.

Зачем небольшой организации или ИП эквайринг

Трудно представить себе активно развивающееся современное предприятие, которое работает только по наличному расчету. Невозможность оплатить карточкой лишит их минимум половины покупателей.

Почти каждый человек имеет банковский счет, на который приходит стипендия или зарплата, пенсия, другие социальные выплаты. Ему проще найти аналогичную фирму с такими же услугами, чем пойти снять деньги и вернуться сюда. Позволить себе использовать только наличку в обороте может единственная на рынке компания с уникальным товаром без похожих. Поэтому каждая организация, которая планирует развиваться и не терять клиентов, должна иметь терминалы для приема безналичной оплаты.

Как подключать

После изучения условий разных банковских учреждений владелец бизнеса отправляет заявку в понравившееся. Проще всего это делать через сайт организации. Менеджер перезвонит, и с ним можно будет обсудить все интересующие вопросы. Затем собираются необходимые документы:

- паспорт хозяина ИП или представителя предприятия с доверенностью;

- бумага о постановке на учет в налоговой;

- документы о государственной регистрации фирмы;

- карточка с образцами печати и подписей.

Это минимальный набор, иногда кредитная организация запрашивает дополнительные бумаги — баланс из бухгалтерии, разрешения на торговлю и другие. Затем заключается договор, выбирается аренда или покупка POS-терминалов. Все выбранное привозит и настраивает человек из банка. После завершения технических работ можно начинать принимать оплату по карте.

Какую безопасность может обеспечить

Одним из наиболее защищенных считается торговый вид эквайринга. Терминал связывается напрямую с процессинговым центром, поэтому перехватить операцию крайне сложно. Самый незащищенный — мобильный, из-за необходимости использовать сотовый. У него слабые каналы защиты, здесь в теории реально перехватить информацию о карте. По этой причине часто устанавливаются ограничения на сумму, которую допускается оплачивать через этот канал.

Но любой владелец бизнеса за отдельную плату может доустановить себе дополнительные способы защиты. Это поможет ему выделиться среди других аналогичных магазинов.

Часто задаваемые вопросы

Если в одном банке уже открыт расчетный счет, можно ли заказать эквайринг в другом, с более удобными условиями?

Никто не помешает стать клиентом безналичных операций в отдельной кредитной организации с более удобным предложением. Но следует учитывать, что комиссии так будут выше, а деньги идти дольше.

Как удобнее — купить POS-терминал или арендовать?

Каждый вариант имеет свои положительные и отрицательные стороны. Некоторые банки предлагают пользоваться их оборудованием бесплатно, а другие повышают проценты за пользование собственной техникой.

В договоре порой прописывается, что комиссия увеличивается, если ежемесячный оборот не доходит до 100 000 рублей, а если меньше 50 000, то и документ оказывается под угрозой расторжения.

Если купить терминалы в собственность, то это дорого только в месяц покупки. Также придется дополнительно прошивать под требования кредитной организации. Но потом проценты будут меньше.

Надо ли пробивать чек?

Согласно законодательству — необходимо, даже если он не нужен покупателю. Если операция проходила в интернете, то и квитанцию можно отправить по электронной почте.

Может ли банк отказать в услуге эквайринга?

Да, но делает это крайне редко — всего в 5-7% случаев. Это происходит, если владелец торговой точки выглядит странно, имеет нелегальный бизнес или у него сомнительная репутация.

Заключение

Создание возможности оплачивать по безналичному расчету помогает развиваться любому предприятию. Это позволяет увеличить прибыль, минимизировать часть сложностей, как при работе исключительно с наличностью, повышает авторитет заведения в глазах клиентов.

Чтобы не ошибиться при выборе банка-эквайера, следует внимательно изучить собственные обороты и функции, которые предлагают разные кредитные организации. Стоит сравнить все банки, чтобы выбрать максимально подходящий. Если разобраться сложно или появляется больше вопросов, чем ответов — обращайтесь в «Клеверенс». Компания поможет найти наиболее подходящее решение для вашего бизнеса.

Эквайринг — это банковская услуга, которая дает возможность принимать безналичную оплату товаров и услуг банковской картой или смартфоном через платежные терминалы или интернет.

Эквайринг подходит любому бизнесу — и розничным точкам продажи, и интернет-магазину.

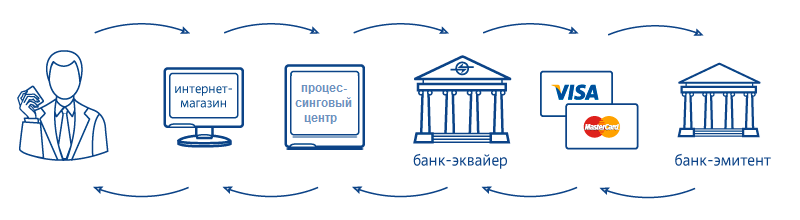

Принцип работы эквайринга. При торговом эквайринге продавец вводит сумму оплаты в терминале, покупатель прикладывает карту или смартфон к терминалу. В интернет-эквайринге сайт продавца перенаправляет покупателя на специальный платежный шлюз, куда передаются реквизиты продавца и сумма покупки.

Покупатель вводит данные своей карты. Информация о платеже — сумме и реквизитах карты — направляется в банк, выпустивший карту. Если на счету достаточная сумма, она списывается со счета покупателя и зачисляется в банк продавца.

Перечисление денег между банками происходит через платежную систему, их много разных: «Мастеркард», «Маэстро», «Виза», «Мир», «Американ-экспресс», JCB и другие. В 2022 году самые популярные системы «Виза» и «Мастеркард» приостановили операции в России. Операции этих систем внутри России теперь проводит Национальная система платежных карт, НСПК — тот же оператор, который обслуживает «Мир», поэтому перечисление денег между банками происходит

Так выглядит квитанция терминала оплаты. Если чек выдается кассовым аппаратом, то квитанция выдается терминалом оплаты. Он подтверждает запрос на снятие средств со счета покупателя

Кто участвует в операции

Банк. В эквайринге участвуют два банка — оказывает услугу эквайринга. Он дает бизнесу терминал для приема карт — в интернете его заменяет платежный интернет-шлюз — и зачисляет деньги от покупателя на счет. Предприниматели сами решают, какой банк подключить в качестве эквайера.

Банк-эмитент — это банк, выпустивший карту покупателя, которой он платит через терминал или в интернете. перечисляет деньги со счета покупателя на счет продавца. могут совпадать, а могут быть разными.

Продавцы товаров и услуг. Продавцы — интернет-магазины и офлайн-точки продаж — заключают договор с банком, предоставляющим услуги эквайринга. Если это офлайн-магазин, предпринимателю придется прийти в банк лично, чтобы забрать терминал и привезти его на свою торговую точку.

После этого терминал устанавливают и подключают в магазине — и можно принимать оплату картами. Некоторые банки сами привозят терминал на точку. С онлайн-магазином нужно подключить платежный шлюз.

Покупатели. Чтобы воспользоваться услугой, у покупателя должна быть банковская карта той платежной системы, которую принимает продавец. В России у покупателей чаще всего есть карты «Мастеркард», «Маэстро», «Виза», «Мир». Лучше убедиться, что у вас в магазине можно оплатить покупку картами распространенных систем.

Требования к участникам эквайринга

Для подключения к эквайрингу бизнес продавца должен соответствовать закону. Например, через интернет нельзя продавать алкоголь или вейпы. Поэтому бизнесу по продаже алкоголя или вейпов через интернет откажет банк.

Еще нельзя продавать контрафактную продукцию, товары, нарушающие авторские права, и другие.

Проверку бизнеса перед подключением проводит банк. Каждый банк может устанавливать свой перечень критериев для принятия решения в подключении или отказе от подключения эквайринга. Например, банк может запросить у нового клиента прикрепить фотографии подключаемой торговой точки — чтобы убедиться, что это реально существующий бизнес.

Кому нужен эквайринг

Эквайринг нужен бизнесу, который хочет принимать оплату картой. Для разных видов бизнеса существуют свои виды эквайринга, которые позволяют принимать карту на стационарной торговой точке, в интернете, при оплате курьером и так далее — о них рассказываем ниже.

По закону торговые точки должны принимать платежные карты «Мир», если их выручка за предыдущий год превысила:

- 20 млн рублей в целом;

- 5 млн рублей в торговой точке.

С 2022 года большинство выпускаемых в России карт — это карты «Мир», поэтому имеет смысл поставить терминал и при меньших оборотах.

Подключили Систему быстрых платежей и снизили стоимость эквайринга до 0,4%

руководитель шахматной школы для детей «Яблоко Ньютона»

Мы обучаем шахматам онлайн, география наших клиентов — 5 стран. Параллельно с оформлением патента на школу и перехода с упрощенной системы налогообложения мы настраивали эквайринг.

Неделю сайт школы «одобряли» в банке: проверяли, на сайте документ о политике конфиденциальности, договор оферты, ИНН и контакты. После подключения эквайринга нам выставили процент за эту услугу 3,49%, хотя при первоначальном обращении обещали от 2,45%. Менеджеры сказали, что эквайринг для каждого клиента рассчитывается индивидуально. Через три дня процент эквайринга уменьшился до 2,49%, и этот процент меня устроил.

Перед проведением первого платежа нужно было подключить онлайн-кассу. Выбрала сервис «Атол», потому что они дольше всего работают на рынке и о них много отзывов. Еще три месяца кассы шли в подарок, если прийти к ним от Тинькофф-банка.

После оплаты онлайн-кассу необходимо зарегистрировать в ФНС. Это легко сделать самому, если есть квалифицированная электронная подпись — КЭП, которую ФНС выдает бесплатно. Нужно заплатить только за носитель подписи — 2000 .

Дома я выяснила, что полученная КЭП не работает через привычный браузер и я ничего не могу подписать, потому что не хватает расширений. Подпись заработала только через российский браузер «Спутник», о котором я до этого не слышала. Дальше мне за 15 минут зарегистрировали онлайн-кассу и подключили к личному кабинету Тинькофф-бизнеса.

Мы приняли наши первые платежи: сформировали ссылки на оплату, отправили их в «Вотсап» клиентам, а те переходили на страницу выбора вариантов оплаты и платили удобным способом.

Изначально я договорилась, чтобы при настройке кассы прием платежей по ПСН был основным, но на тот момент мы еще не получили патент. После первых принятых оплат оказалось, что по умолчанию у нас стоит УСН, так что мы обратились в сервис, и они поменяли на ПСН, а бухгалтер внесла исправления в платежные документы.

Спустя неделю я обнаружила в настройках эквайринга в личном кабинете, что можно подключить Систему быстрых платежей, и тогда стоимость эквайринга будет 0,4%. Включили ее и рассказали клиентам про СБП. Они не сразу разобрались, как оплатить через СБП. Опытным путем выяснили, что этот способ оплаты спрятан и называется «Приложение банка» Теперь вместе со ссылкой на оплату мы присылали родителям пошаговую инструкцию, как найти СБП.

На сегодня 40% родителей наших шахматистов оплачивают занятия через СБП. У остальных либо она не подключена, либо им так неудобно. Несколько клиентов вообще не смогли разобраться, как оплачивать по ссылке.

Эквайринг может понадобиться розничному магазину, кафе, службе доставки, интернет-магазину и другим бизнесам.

От вида бизнеса зависит, какой вид эквайринга подключать для приема платежей. Интернет-магазину нужен интернет-эквайринг, розничной точке или кафе — торговый эквайринг, службе доставки — мобильный эквайринг. Вот чем они отличаются.

Торговый эквайринг — это эквайринг на стационарной торговой точке. Точкой может быть магазин, кафе, заправка, офис и любое другое место, в котором проводятся расчеты, а терминал при этом стоит на месте.

Интернет-эквайринг — это услуга, которая позволяет принимать платежи картой через интернет. В нем нет физического терминала, а есть интерфейс, где клиент вводит данные своей карты и совершает платеж.

Мобильный эквайринг — это эквайринг с помощью терминала, который можно переносить с места на место. Его используют при приеме платежей через курьеров, в такси, при передвижной торговле. Мобильный терминал может работать автономно или подключаться к смартфону, планшету, в котором стоит приложение для продаж.

АТМ-эквайринг — это эквайринг в банкоматах или специальных терминалах самостоятельной оплаты. Такой эквайринг позволяет оплачивать в банкомате услуги, например коммунальные услуги или мобильную связь, а также получать наличные или класть деньги на карту банка-эмитента.

Чем эквайринг отличается от кассы

Использование эквайринга не освобождает бизнес от применения кассы. При приеме денег, как наличных, так и по карте, продавец обязан выдать клиенту фискальный чек. Это установлено российским законодательством.

Терминал или платежный шлюз дают квитанцию, которая не является фискальным документом. Поэтому при оплате картой через терминал нужно пробить сумму по кассе и выдать клиенту на бумаге или направить в электронном виде кассовый чек.

Бывают терминалы два в одном, которые объединяют в себе функции эквайрингового терминала и кассового аппарата. Такой терминал выдает фискальный чек вместе с квитанцией.

Такую квитанцию выдал терминал на АЗС. Покупка оплачена картой Тинькофф-банка. В данном случае Тинькофф — банк-эмитент, ВБРР — банк-эквайер

А это кассовый чек на покупку. Здесь содержатся сведения, которые передаются в налоговую инспекцию

Что такое ставка торгового эквайринга

Ставка торгового эквайринга — это комиссия, которую взимает с продавца товаров, работ или услуг. Каждый банк самостоятельно назначает ставку торгового эквайринга.

Ставка эквайринга может быть единой или различаться в зависимости от вида деятельности, объема продаж по картам и

Например, у Сбербанка дифференцированные ставки. Магазин автозапчастей в Москве с оборотом 270 000 в месяц заплатит за первые два месяца после подключения эквайринга — . В последующие месяцы ставка торгового эквайринга будет 2,2%.

Салон красоты в Санкт-Петербурге с оборотом 500 000 в месяц заплатит за аналогичную услугу — за первые два месяца — . В последующие месяцы — 2,1%.

Торговый эквайринг обычно дешевле, чем мобильный и интернет-эквайринг.

Кроме комиссии за эквайринг банк-эквайер может брать деньги за аренду терминала, а может не брать — например, в Тинькофф-банке это бесплатно.