В 2016 году положения закона 54-ФЗ подверглись существенным изменениям. Речь идёт не только о переходе на онлайн-кассы, но и о порядке документального оформления приходно-расходных операций. Информация, которая приводится в фискальном чеке, приобрела максимально детализированную форму: вместо 7 обязательных строк фискальный документ отражает ни много ни мало — 24 реквизита. Поговорим о новых реквизитах, появившихся в 2017 году: ЗН ККТ и РН ККТ — что это и зачем их указывать?

- Что это за показатель?

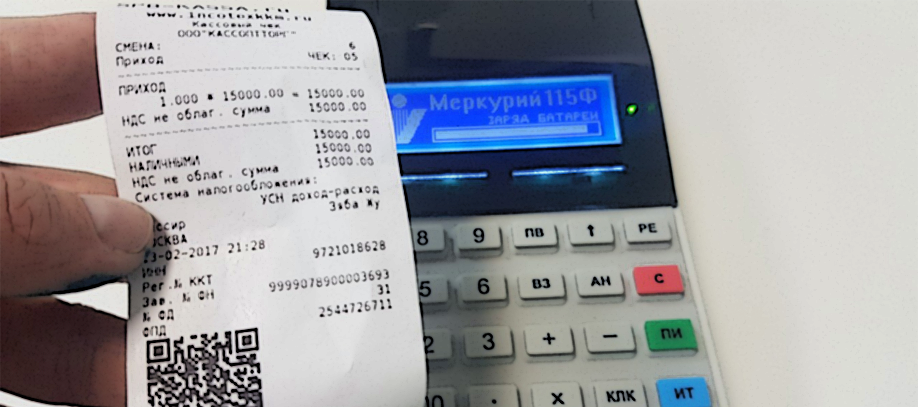

- ЗН ККТ в чеке

- Что такое ФД на кассовом чеке?

- Зачем нужен QR-код

- Если QR-код отсутствует на чеке, как принять такие расходы?

- Можно его принять в авансовый отчет?

- Выводы

- Фискальный чек — это что за документ и чем он отличается от кассового чека

- Примеры «фискальных» и «нефискальных» документов

- Фискальный чек и кассовый чек

- Резюме

- Где указаны эти и другие составляющие и как их расшифровать?

- Санкции за нарушения

- Образец товарного чека без кассового аппарата

- Как получить кассовый чек онлайн и когда его печать не нужна?

- Матричный код

- Откуда появляются реквизиты

- Необязательные реквизиты

Что это за показатель?

По завершении процедуры регистрации онлайн-кассы, её владелец получает регистрационный номер (РН), являющийся подтверждением того, что данный экземпляр поставлен на учёт в налоговом органе РФ. Именно в процессе регистрации кассовый аппарат проходит фискализацию и становится пригодным для полноценного использования. Этапы постановки ККМ на учёт:

- Предприниматель заключает договор с ОФД.

- Затем он подаёт соответствующее заявление в налоговую.

- Проводит фискализацию аппарата после получения соответствующих данных от ФНС и сообщает в налоговую номер фискального признака документа.

- Владелец кассы получает регистрационную карточку, где и указывается РН.

При составлении договора и после постановки онлайн-кассы на учёт предприниматель сообщает ЗН кассы и ФН, а также РН обслуживающему его ОФД, так как согласно п. 3 ст. 4.6 закона 54-ФЗ, последний также обязан отчитываться перед контролирующим органом о факте предоставления услуг тому или иному субъекту хозяйствования, указывая вышеупомянутые реквизиты.

РН кассы приведен внизу документа, в блоке над трёхмерным штрихкодом. Этот реквизит может быть назван как «РН ККТ» или «ККТ №».

ЗН ККТ в чеке

Каждая онлайн-касса подлежит нумерации, которая осуществляется заводом-изготовителем. Она наносится на корпус устройства. ЗН (заводской номер ККМ) указывается в паспорте ККМ и предоставляется в налоговую при регистрации. Индивидуальный ЗН присутствует у:

- каждого отдельного экземпляра онлайн-кассы;

- фискального накопителя;

- автоматов для вендинга.

Впоследствии ЗН кассы и фискального накопителя отражаются в КЧ. Если же ККМ вмонтирована в торговый автомат, в распечатанной квитанции фигурирует серийный номер вендингового устройства. Наличие ЗН на корпусе онлайн-ККТ говорит о её подлинности. Его отсутствие указывает на то, что оборудование является нелегальным и не может использоваться для осуществления расчётов между продавцом и покупателем.

На официальном сайте ФНС предусмотрен сервис проверки ККМ по ЗН и названию модели. Такая опция позволяет убедиться в том, что интересующий экземпляр внесён в реестр ККТ и подлежит регистрации в налоговом органе. Проверку можно осуществить по этой ссылке.

Информацию о ЗН кассы можно увидеть в основном блоке реквизитов, обычно он следует за ИНН пользователя. Слева от аббревиатуры ЗН стоит стрелка, направленная вверх: «⬆ЗН». Что касается заводского номера ФН, он указан в нижнем блоке реквизитов, над QR-кодом.

Настройка онлайн-кассы и обучение персонала по самым выгодным ценам!

Онлайн-кассы выдают чеки нового поколения. Закон о контрольно-кассовой технике вводит новые требования к реквизитам кассового чека. Остановимся детально на них и поясним, откуда берется нужная информация.

По закону от 22.05.2003 № 54-ФЗ о контрольно-кассовой технике кассовый чек должен содержать более 20 реквизитов. Например, наименования проданных товаров, ставку НДС, фамилию кассира. Все требования к чеку перечислены в статье 4.7 Закона № 54-ФЗ. Исключение сделано только для ИП на спецрежимах, которые не торгуют алкоголем и табаком. Им названия товаров в чеке разрешено не печатать до 1 февраля 2021 года (п. 17 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ).

Что с интернет-магазинами? ИП — интернет-магазин применяет упрощенку (6%). Нужно ли использовать онлайн-кассу и с какой даты? Если да, то как печатать в чеке количество и наименование товара, ведь каждый чек будет огромной длины, если это делать? Если предыдущая редакция закона № 54-ФЗ не обязывала этого предпринимателя применять ККТ, он вправе продолжить работу без ККТ до 1 июля 2018 года. Если же применение ККТ уже было обязательным, то нужно перейти на онлайн-кассы с 1 июля 2017 года (либо модернизировать старую кассу с ЭКЛЗ, либо приобрести новую с фискальным накопителем). Такое требование закреплено в пункте 9 статьи 7 Закона № 290-ФЗ, которым внесены изменения в Закон № 54-ФЗ. Не указывать в чеке наименование и количество товара все ИП на упрощенке вправе до 1 февраля 2021 года (п. 17 ст. 7 Закона № 290-ФЗ).

Что такое ФД на кассовом чеке?

Фискальный чек (ФЧ) — документ строгой отчётности, формирующийся при помощи контрольно-кассовой техники. Он является основным подтверждением факта проведения операции и получения оплаты за товар. При расчёте в нём фиксируется сумма всех приходов и расходов на протяжении отчётного периода.

В случае, если свидетельство об оплате отсутствует или не выдано в момент расчёта, кассир несёт административную ответственность за некорректное использование ККМ. Именно поэтому контролирующие органы уделяют особое внимание оформлению и предоставлению ФЧ.

Подлинность КЧ подтверждается рядом вышеупомянутых реквизитов. Идентифицировать каждый расчётный документ помогают несколько важных строк: номера смены, чека за смену, ФД и фискального признака документа (ФПД).

Следует разобраться, где указан номер чека на кассовом чеке и в чем разница между ним, ФД и ФПД.

Номер чека за смену — это порядковый номер расчётного документа с момента открытия и до момента закрытия смены. Т.е. первый КЧ после печати отчёта об открытии смены будет пронумерован первым, второй — вторым и т. д.

ФД (фискальные данные) — эта строка отражает количество документов, переданных ОФД в период действия установленного в корпус кассы ФН.

ФПД — уникальный код, формирующийся с помощью шифровального ключа ФН, под защитой которого находится информация по операции, передаваемая в ФНС.

Таким образом, КЧ имеет несколько номеров, но каждый из них содержит отдельную информацию по операции. Что касается именно ФД, этот показатель указывает на порядковый номер свидетельства об оплате, информация по которому поступила к ОФД.

На сегодняшний день, необходимым пунктом стал код товара. Он должен заполняться при реализации товаров, маркированных средствами идентификации: меховых изделий, табака, медикаментов, обуви, одежды и т.д. О возможности дополнения чека и БСО говорится в п.5 ст. 4.7 закона 54-ФЗ. Кроме того, в этой статье упоминается, что КЧ может содержать дополнительные данные, не регулируемые п.1, учитывая особенности вида деятельности, в пределах которой проводятся расчёты.

Настройка реквизитов чека под ключ в кратчайшие сроки!

У кассового чека после вступления в силу новой редакции закона № 54-ФЗ появилось слишком много реквизитов. Все они обозначены в статье 4.7 данного закона. В их числе — QR-код. Этот реквизит обязательный. Но что делать, если на кассовом чеке, который принес подотчетник, нет данного QR-кода?

Зачем нужен QR-код

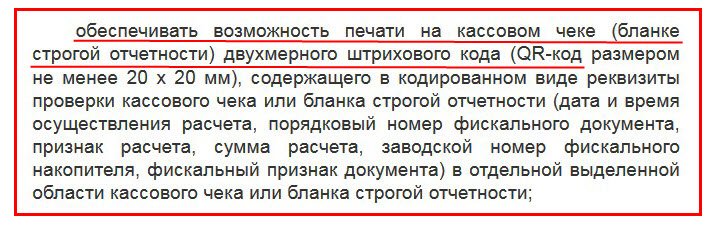

Прежде всего, QR-код должна уметь печатать любая онлайн-касса. Это обязательное требование к контрольно-кассовой технике — и указано оно в п.1 статьи 4 закона № 54-ФЗ — ССЫЛКА.

Без наличия способности выводить на чеке QR-штриховку кассовый аппарат не может применяться в РФ — его просто не внесут в соответствующий реестр ККТ.

Используется QR-код для проверки кассового чека или бланка строгой отчетности. Кодирует следующие реквизиты (п.1 статьи 4 закона № 54-ФЗ):

- дату и время расчетной операции;

- номер фискального документа (чека или БСО) по порядку;

- признак и сумму проведенного расчета;

- заводской номер фискального накопителя;

- фискальный признак документа.

Все эти перечисленные сведения оформляются в виде двухмерного штрихового кода размером не меньше 2 см х 2 см. Размещаются в специально отведенном месте в кассовом чеке или в БСО.

В случае если документ не обнаруживается, налоговая фиксирует об этом информацию и ставит продавца, выдавшего чек с нарушениями, на проверку. Кроме того, QR-код позволяет распечатать кассовый чек на бумаге.

Дополнительный «бонус» от QR-кода — возможность контролировать кэшбек-сервисы. Только для этого понадобится отдельное приложение, выпущенное самим сервисом.

Если QR-код отсутствует на чеке, как принять такие расходы?

Указанный QR-код — обязательный реквизит кассового чека (п.1 ст.4.7 закона № 54-ФЗ). Если он печатается, значит, онлайн-касса полностью соответствует требованиям закона. В данной ситуации не возникает вопроса о принятии в состав расходов суммы, подтвержденной правильным чеком.

Но бывают случаи, когда QR-код на чеке отсутствует. Минфин РФ разъясняет в своем письме № 03-03-06/1/78500 от 14.10.2019, что приложенные к авансовому отчету документы-подтверждения произведенных платежей, если оформлены с нарушением законодательства РФ, не подлежат включению в состав расходов при расчете налога на прибыль. Требование о соответствии документов, подтверждающих расходы, прописано в статье 252 НК РФ (п.1). По аналогии такие суммы не участвуют и в уменьшении налога при УСН (п.2 статьи 346.16 НК РФ).

Таким образом, кассовый чек без QR-кода не может быть использован для подтверждения произведенных расходов в налоговом учете. Причина — QR-код является обязательным реквизитом. И его отсутствие — нарушение законодательства РФ.

С другой стороны, есть часть предпринимателей и юридических лиц, которые по закону освобождены от применения ККТ или имеют право на отсрочку её применения. Некоторые из них в качестве подтверждения платежа выдают товарный чек, БСО или кассовый чек старого образца (без QR-кода) и не нарушают при этом закон (подробнее в ЭТОЙ СТАТЬЕ). Как быть в данном случае? Остаются спорные моменты.

Можно его принять в авансовый отчет?

Авансовый отчет составляется подотчетным лицом, получившим деньги от предприятия на определенные цели. Указанный документ позволяет сотруднику отчитаться о произведенных им платежах. Для целей бухгалтерского учета приложенных к авансовому отчету «неправильных» кассовых документов достаточно, чтобы принять перечисленные в нем суммы к учету. Дело в том, что авансовый отчет подтверждает только факт совершения платежей и целевой характер расчетов. Основанием для отражения операций с участием счета 71 служит именно авансовый отчет, а не перечисленные в нем документы. И этого сводного документа хватает, поскольку он соответствует требованиям статьи 9 закона № 402-ФЗ. Т.е. имеет все обязательные реквизиты:

- название и дату составления;

- наименование экономического субъекта, составившего документ (наименование организации в авансовом отчете обязательно пишется);

- содержание факта хозяйственной деятельности (строка в авансовом отчете «Назначение аванса»);

- натуральное и (или) денежное измерение с указанием единиц измерения;

- должность лица, совершившего или ответственного за совершение операции (строка в авансовом отчете «Профессия (должность)»);

- подпись вышеуказанного лица.

Таким образом, принять авансовый отчет для бухгалтерского учета операций по счету 71 можно. Основания все есть. А вот для признания перечисленных в нем сумм в составе расходов даже в целях бухучета — это вопрос спорный.

Выводы

Если в кассовом чеке нет QR-кода, продавец рискует попасть под проверку налоговой инспекции (это не касается тех, кто временно или постоянно освобожден от применения ККТ). Причина — данный код является обязательным реквизитом для кассового чека. И любая онлайн-касса его должна печатать. Покупатель, используя такой кассовый чек, не сможет подтвердить для целей налогового учета сам факт расходов. В бухучете «неправильный» чек в составе авансового отчета может быть использован для отражения движения денег по счету 71. Что касается использования авансового отчета в качестве единственного основания для признания перечисленных в нем и подтвержденных «неправильными» чеками сумм в составе расходов — это спорный вопрос.

Фискальный чек — это что за документ и чем он отличается от кассового чека

В различных нормативных актах, разъяснениях к ним, материалах СМИ, дискуссиях на форумах в сети и обычных разговорах между людьми часто употребляется термин «фискальный чек». Рассмотрим подробнее, что это значит и как соотносится с понятием «кассового чека» — которое также применяется при разных обстоятельствах регулярно.

Понятие «фискальный чек» пока что не закреплено в федеральном законодательстве и не используется там. Примечательно, что не так давно оно могло там появиться: в одной из первых редакций законопроект № 551847-7 (вносящий ряд изменений в НК РФ и иные федеральные законы) содержал формулировки, по которым определялись санкции за непредоставление фискального чека в ФНС физическими лицами, имеющими статус плательщика налога на профессиональный доход. Законопроект был принят в ноябре 2018 года, но в окончательной редакции формулировки, содержащие термин «фискальный чек» были заменены на те, что содержат понятие «сведения о произведенных расчетах».

Таким образом, трактоваться рассматриваемый термин может вольно — но с учетом сложившейся практики его употребления. Безусловно — в том числе и с учетом факта его замены в указанном законопроекте на отмеченный выше термин. Более того, мы вправе дать определение фискальному чеку как раз опираясь на смысл итоговой формулировки по соответствующему законопроекту.

То есть, фискальный чек — это, прежде всего, некий документ, в котором отражены «сведения о произведенных расчетах». В случае с предметом регулирования закона, что был принят по итогам рассмотрения законопроекта (речь идет о Законе от 27.11.2018 № 425-ФЗ — ССЫЛКА) это сведения о расчетах физического лица, что платит (в рамках известного эксперимента) налог на профессиональный доход, с заказчиками (клиентами). В более широком смысле фискальный чек может, таким образом, содержать сведения о любых расчетах того или иного субъекта с другими участниками экономических отношений.

Правомерно задаться вопросом — почему законодатель решил все же отказаться от применения термина «фискальный чек». Вполне вероятно, что это связано с тем, что «сведения о произведенных расчетах» необязательно должны быть представлены в виде документа, соответствующего признакам «чека». То есть — некоего бланка, на котором зафиксированы расчетные данные. По логике, эти сведения необязательно должны быть и «фискальными» — то есть, связанными с выполнением управомоченным государственным органом (в рассматриваемом случае — ФНС) функций, имеющих отношение к обеспечению представления интересов казны.

Чтобы понять обоснованность наших предположений — обратимся к источникам права, что регулируют (в соответствии с Законом № 425-ФЗ) обмен «сведениями о произведенных расчетах». Речь пойдет, прежде всего, о статье 14 Закона от 27.11.2018 № 422-ФЗ (ССЫЛКА), в которой сказано, что:

- передать сведения о расчетах в ФНС;

- сформировать чек и передать его покупателю (если иное не предусмотрено законом).

Таким образом, сразу фиксируем, что законодатель разделяет:

- сведения — подлежащие передаче в ФНС;

- чек — подлежащий передаче покупателю (клиенту).

Выходит, что изменение содержания закона в разных чтениях вполне оправдано: чек создается, действительно, в нефискальных целях (поскольку его получатель, очевидно, не выполняет фискальных функций), а «сведения» передаются в ФНС (субъект, в свою очередь, выполняющий фискальные функции) в установленном формате независимо от чека. И обобщать их в некий «фискальный чек», действительно, не требуется. Образуются 2 разные процедуры — «фискализация» (вне процедуры работы с чеком) и передача чека покупателю (вне механизма фискализации).

Вместе с тем, общего между «сведениями» и чеком все же много: в соответствии как раз с правилами пользования приложения «Мой налог» (ССЫЛКА) состав «сведений» должен быть идентичен перечню реквизитов кассового чека в соответствии с пунктом 6 статьи 14 Закона № 422-ФЗ. Так что, в каком то смысле «фискальные» сведения — это все же некий «чек» (поскольку в рассматриваемом случае повторяет его реквизиты).

В свою очередь, обращает на себя внимание также тот факт, что в состав обязательных реквизитов чека входит идентификационный номер, присваиваемый ФНС (подпункт 12 пункта 6 статьи 14 Закона № 422-ФЗ). Поэтому, говорить о полной «нефискальности» чека будет не совсем верно. Да, он подлежит передаче только покупателю — но ФНС «в курсе» о его существовании (поскольку выдает идентификатор).

Таким образом, на уровне федерального законодательства понятие «фискальный чек» пока не закреплено — но можно выделить основные принципы его применения. Это, так или иначе, будет документ, который:

При этом, свойство «фискальности» документ приобретает как раз по той причине, что подлежит передаче в контролирующий орган. Если такой передачи не происходит, то чек правомерно рассматривать как «нефискальный» — пусть он и соответствует двум другим признакам.

Наиболее распространенный «фискальный» чек — кассовый. Но он не единственный, что может быть отнесен к данной категории документов. Рассмотрим, какие документы в принципе — исходя из приведенного определения, правомерно классифицировать как «фискальные» и «нефискальные» чеки, подробнее.

Примеры «фискальных» и «нефискальных» документов

К числу типичных фискальных документов относятся:

Формируются они в соответствии с Законом № 54-ФЗ и могут быть представлены в бумажном и электронном вариантах. При этом, передаче в ФНС подлежит именно электронный чек либо «файл» чека — хранящийся в фискальном накопителе.

Первый вариант — когда налоговикам передается электронный чек, можно считать основным. Он предполагает, что электронный чек будет передан в ФНС через интернет при посредничестве Оператора фискальных данных: это и есть механизм «фискализации». По умолчанию договор с ОФД должны иметь все пользователи онлайн-касс.

В современном виде применение БСО также регулируется положениями Закона № 54-ФЗ. По основным признакам БСО равноценен кассовому чеку: механизмы его «фискализации» (передачи в ФНС) аналогичны.

Отличие в одном: кассовый чек может быть оформлен и при продаже товаров, и при оказании услуг. БСО — только при оказании услуг. Применение именно бланка строгой отчетности целесообразно в случаях, когда у хозяйствующего субъекта есть риск, что его экономическая деятельность будет ошибочно отнесена при налоговой проверке к продажам — когда реально оказываются услуги (и, как следствие, есть вероятность нежелательной переквалификации текущей системы налогообложения в другую).

Раньше применение БСО регулировалось постановлением Правительства России от 06.05.2008 № 359. Бланки распечатывались на типографских бланках в двух экземплярах — и один из них ФНС при необходимости могло запросить у хозяйствующего субъекта в ходе проверки. В этом и заключался механизм «фискализации».

Сейчас постановление № 359 формально действует, но на практике не применяется. Но не исключено принятие законодателем норм, по которым действие данного акта будет распространено на те или иные механизмы фискализации.

Такой чек применяется все менее часто — но ранее был общераспространен и использовался регулярно в подтверждение совершения покупки в магазине человеком. Такое подтверждение могло ему пригодиться, если он, к примеру, был в командировке и должен был задокументировать расходы, совершенные в другом городе. Сейчас подтверждение расходов может быть произведено по кассовому чеку. Но в ситуации, когда он не может быть выписан — на выручку придет товарный чек.

Так, во время известного массового сбоя онлайн-касс в декабре 2017 года, когда крупнейшие супермаркеты и многие другие ритейлеры не могли распечатывать чеки ККМ, вместо этих чеков рекомендовалось применять именно товарные. В соответствующем режиме товарные чеки, к слову, выполняли роль как раз фискальных документов: в рамках последующих налоговых проверок ФНС была управомочена запрашивать у хозяйствующих субъектов копии данных документов.

Но даже в контексте сценариев, не относящихся к тем, что могут быть характерны для сбоев в работе касс, товарный чек, так или иначе, остается фискальным — поскольку оформляется в двух копиях, и одна из них хранится в бухгалтерии торгового предприятия. В установленном порядке она может быть «фискализирована» — то есть, истребована ФНС при проверке.

В свою очередь, к числу типичных нефискальных чеков можно отнести:

Некоторые хозяйствующие субъекты в соответствии с Законом № 54-ФЗ вправе не применять онлайн-кассы — но только при условии выдачи покупателям (клиентам) документа, альтернативного кассовому чеку — в подтверждение оплаты. Он должен содержать реквизиты, в целом, соответствующие тем, что присутствуют на кассовом чеке, а точнее — те, что отражены в абзацах 4-12 пункта 1 статьи 4.7 Закона № 54-ФЗ (ССЫЛКА). При этом, возможна не просто выдача, а «направление» чека — то есть, теоретически, документ может быть передан покупателю в электронном виде.

Подобные документы обязаны выдавать, в частности:

- индивидуальные предприниматели, освобожденные в соответствии с пунктом 2.1 статьи 2 Закона № 54-ФЗ от использования онлайн-касс;

- хозяйствующие субъекты, расположенные в труднодоступных местах — и также имеющие право не использовать онлайн-кассы в соответствии с пунктом 3 статьи 2 Закона № 54-ФЗ.

Товарный чек в рассматриваемом случае может выдаваться в единственном экземпляре: хозяйствующему субъекту необязательно оставлять у себя ее копию. Поэтому, документ правомерно считать нефискальным — ФНС не будет истребовать такие чеки при проверке. Хотя может наложить на магазин санкции в случае невыдачи чека покупателю — если узнает об этом (но это не налоговый контроль).

В свою очередь, некоторые хозяйствующие субъекты — в частности, те, что поименованы в пункте 2 статьи 2 Закона № 54-ФЗ, вправе не использовать онлайн-кассы в принципе, и не выдавать покупателям (клиентам) никаких документов в подтверждение покупки.

На практике таким правом пользуются далеко не все продавцы: клиент будет удивлен отсутствию выданного чека, и даже если продавец сошлется на Закон № 54, человек не поймет его. Покупка совершена — должны выдать чек, будет уверен он. А если не получит — то впредь будет относиться к магазину с недоверием. А то и пойдет жаловаться в инстанции — с которыми в любом случае иметь дело не слишком приятно.

Поэтому, на практике ИП и юридические лица, кому можно обходиться и без кассы и без чеков, все же выдают покупателям в подтверждение некий документ, часто — очень похожий на чек (как вариант, напечатанный на чековом принтере, что, в свою очередь, похож на онлайн-кассу). Состав его реквизитов продавец определяет самостоятельно, но может при этом ориентироваться:

- на реквизиты товарного чека, что рекомендованы Минфином;

- на реквизиты товарного чека, что применяется в качестве альтернативы кассовому по Закону № 54-ФЗ;

- на реквизиты кассового чека по Закону № 54-ФЗ;

Любой документ будет законным. Если он, действительно, похож на чек — у покупателя не возникнет лишних вопросов.

Понятное дело, соответствующий неофициальный по сути документ, также относится к нефискальным. ФНС даже не станет выяснять, выдавал ли продавец подобные чеки или нет — если, конечно, не посчитает сомнительным наличие у него права на отказ от применения ККТ. Но это уже совсем другой повод для общения между магазином и контролирующими органами.

Большинство современных магазинов (по крайней мере, почти все сетевики и относительно крупные торговые точки) принимают оплату по картам. Для этого используется эквайринговый терминал — который считывает карту, связывается с банком через интернет и, если банк одобрил платеж, печатает чек в подтверждение оплаты по карте.

Важно знать, что этот чек ни технологически, ни юридически не связан с кассовым чеком, что печатается на онлайн-кассе (как и любым другим фискальным документом). Применение онлайн-касс регулируют одни нормативные акты, эквайринг — другие. И это несмотря на то, что в кассовом чеке (при оплате картой):

- дублируется сумма, что проведена по эквайринговому чеку;

- указывается, что оплата проведена электронно — по безналичной оплате.

Более того, онлайн-касса и эквайринговый терминал иногда представляют собой одно устройство — состоящее, таким образом, из двух модулей, разного назначения, размещенных в одном корпусе. Но это не играет роли. Эквайринговый чек — это документ для покупателя. ФНС его запрашивать не может, и потому данный документ следует считать нефискальным.

Вместе с тем, нужно иметь в виду, что вполне себе «фискальной» процедурой будет обращение ФНС к расчетному счету — к которому привязан эквайринговый терминал. Но там налоговиков будет интересовать только выручка (или расходы) хозяйствующего субъекта. Возможно — суммы по отдельным чекам. Но содержание самих эквайринговых чеков налоговикам ни к чему.

Итак, мы определили, что означает «фискальный чек» и рассмотрели основные его разновидности. Мы определили, что основная разновидность фискального чека — кассовый чек (и БСО), оформляемые в соответствии с Законом № 54-ФЗ.

Вместе с тем, понятие кассового чека — закрепленное в Законе № 54-ФЗ, следует разграничить от различных расширенных трактовок и неофициальных вариантов использования термина «кассовый чек» (в том числе с учетом необходимости его обособления от понятия «фискальный чек»).

Фискальный чек и кассовый чек

С учетом вышесказанного правомерно говорить о том, что наиболее корректна классификация чеков (бланков с расчетными данными) на 2 разновидности:

- фискальные (подлежащие тем или иным способом передаче в ФНС);

- нефискальные (не подлежащие в общем случае передаче в ФНС — выдаваемые только покупателю).

Кассовый чек — с точки зрения Закона № 54-ФЗ, считается полноценным фискальным документом. Но далеко не только он может таким документом быть. Кроме того, под «кассовым чеком» неофициально могут пониматься, в принципе, любые бумажные бланки, что выдаются покупателю продавцом. С высокой вероятностью первый вообще не увидит принципиальных отличий между разными типами чеков.

Таким образом, трактовать термин «кассовый чек» правильнее двумя способами — в узком смысле (официально) и широком (неофициально). В рамках каждого из способов трактовки следует корректно соотносить статус документа, именуемого — официально или неофициально, «кассовым чеком» и его «фискальностью».

Попробуем наглядно отобразить связь между «фискальным чеком» и «кассовым чеком» в небольшой таблице.

Таким образом, мы приходим к следующим выводам:

В широком смысле (в неофициальной трактовке) — может быть разновидностью нефискального (товарного чека по рекомендациям Минфина, эквайрингового чека).

Когда лучше употреблять термин «кассовый чек» вместо «фискальный чек»: в официальной переписке с ФНС в рамках проверок и иных мероприятий налогового контроля. Это связано с тем, что в российском законодательстве понятие «фискальный чек» не закреплено.

Резюме

Покупатель, совершив оплату за товар или услугу, как правило, получает от продавца чек — бланк с данными по оплате. В большинстве случаев человек назовет данный документ «кассовым чеком». При этом, соответствующий чек может быть:

- кассовым чеком по Закону № 54-ФЗ;

- бланком строгой отчетности по Закону № 54-ФЗ;

- товарным чеком по рекомендациям Минфина (его копия остается у продавца и может быть запрошена ФНС при проверке).

- товарным чеком по Закону № 54-ФЗ;

- документом в подтверждение покупки, разработанным продавцом самостоятельно;

- эквайринговым чеком.

При этом, если тот или иной документ составляется в соответствии с Законом № 54-ФЗ, то он должен иметь реквизиты, что предусмотрены данным нормативным актом. В остальных случаях набор реквизитов либо рекомендуемый либо свободный. Но, как правило, при наличии полной свободы действий продавцы по внешнему виду приближают выдаваемые покупателям документы к кассовым или товарным чекам.

Где указаны эти и другие составляющие и как их расшифровать?

Обязательные пункты свидетельства о проведении сделки, будь то кассовый чек (КЧ) или БСО, перечислены в ст. 4.7 положения 54-ФЗ. Теперь и покупатель, и контролирующий орган могут видеть исчерпывающую информацию о предпринимателе и о проведенной операции в целом. Основные цели — повышение потребительской защищённости и сокращение случаев фальсификации расчётных квитанций. Подтверждение расчёта подкрепляется совершенно новыми составляющими — в их числе заводской номер кассы, адрес ресурса, где можно проверить подлинность расчётов, ФИО кассира и др.

Санкции за нарушения

Отдельных санкций за выдачу «неправильного» чека нет. Однако наказание последует за невыдачу бумажного (электронного) чека. Или за то, что ККТ не соответствует требованиям закона, тогда как содержание чека — одно из таких требований (ч. 6 ст. 14.5 КоАП РФ).

За невыдачу чека должностные лица и ИП заплатят штраф 2 000 рублей, а юридические лица могут быть оштрафованы на сумму 10 000 рублей. Впрочем, и те, и другие нарушители могут отделаться предупреждением. Отметим, что срок привлечения к ответственности за нарушение закона увеличился с двух месяцев до одного года.

Формирование «правильного» чека достаточно сложный процесс, в котором все источники реквизитов должны корректно взаимодействовать между собой. Поэтому при выборе оборудования для рабочего места кассира есть смысл остановиться на комплексных решениях, способных обеспечить связку товароучетной системы, онлайн-кассы и программного обеспечения.

Образец товарного чека без кассового аппарата

Помимо ФЧ и БСО в обиходе по-прежнему остаётся товарный чек (ТЧ). Он заполняется и выдается по желанию покупателя и не имеет чётко оговоренной формы составления. ТЧ заполняется на типографском бланке, ранее основные его реквизиты были представлены в законе 54-ФЗ, но после появления онлайн-касс этот пункт упразднили. Сейчас упоминание о существовании такого вида расчётной квитанции можно увидеть в законе «О бухучёте», но бухгалтерия и налоговая не хотят работать с такими чеками по причине отсутствия в них большинства важных составляющих ФД. Товарный чек существует для того, чтобы перечислить количество товарных единиц и их стоимость, и не является подтверждением расчёта между сторонами.

Тем не менее, он имеет общепринятую форму составления, к которой сфера торговли привыкла уже давно. Предприниматели продолжают опираться на образец товарного чека без кассового аппарата со следующими реквизитами:

- Дата заполнения. Место для её внесения, как правило, отводится в верхней части ТЧ, с правой стороны. Примечательно то, что при формировании ФЧ принято использовать числовой формат даты, тогда как в ТЧ «месяц» пишется словом.

- Название ИП или ЮЛ и его ИНН. Эти данные приводятся под датой. Для удобства клиента наименование предприятия рекомендуется писать полностью, а не в сокращённой форме.

- Наименование документа. Под датой и названием предприятия посреди бланка приводится название «Товарный чек».

- Номер документа. Он должен стоять рядом с названием бланка и начинать новую нумерацию следует в начале нового подотчётного периода, а не ежедневно. Некоторые ритейлеры игнорируют этот реквизит и не считают нужным его заполнять, но согласно основам делопроизводства — это грубая ошибка.

- Название товара. В этой графе фигурирует чёткое описание конкретной единицы продукции, а не товарной группы. Если ТЧ выдаётся при покупке строительных смесей, то в строке указывается какая именно позиция отпускается, например, цемент, песок, сухая штукатурная смесь. Если же написать в этой графе коротко и без конкретики «стройматериалы» — это ошибка.

- Количество. В следующий столбец заполняют количество реализованных товаров. Что считать товарной единицей — зависит от комплектации. Например, если это смесь — мешки, обувь — пары, канцтовары — штуки или упаковки и т.д.

- Цена, сумма и общая стоимость переданных товаров. Цену за ед. продукции вписывают в числовом формате, а в графу «Сумма» вносят результат перемножения кол-ва и цены. Итоговую стоимость покупки указывают прописью и цифрами под таблицей с товарными позициями;

- Личные данные и должность лица, передавшего продукцию. Достаточно указать ФИО и название занимаемой должности.

Графы, оставшиеся пустыми, перечёркивают, чтобы не было возможности что-либо дописать в них после выдачи ТЧ. Это перечень стандартных составляющих ТЧ, но внесение дополнительной информации допускается и приветствуется. Бланк можно самостоятельно набрать на ПК и распечатать, либо воспользоваться услугами типографии. Напомним, что ТЧ лучше всего прилагать к КЧ, напечатанному на онлайн-ККТ, так как статус документа строгой отчётности у него отсутствует, но в качестве дополнения к основному подтверждению расчёта такая бумага придётся как нельзя кстати.

Остались вопросы по реквизитам чека? Оставьте заявку, и наш специалист свяжется с вами

Как получить кассовый чек онлайн и когда его печать не нужна?

Ещё одним существенным новшеством стала возможность получения КЧ в электронном виде. Это даёт определённые преимущества покупателю. Во-первых, бумажную версию чека можно потерять или испортить, что никак не грозит его электронной копии. Во-вторых, с арсеналом интернет-версий КЧ намного проще вести учёт собственных расходов. В-третьих, клиент в любое время может распечатать подтверждающую оплату квитанцию с целью решения споров и возврата некачественного товара, даже если бумажная его версия утеряна, что дополнительно защищает интересы потребителей. Получить электронный чек (ЭЧ) можно следующими способами:

- На электронный адрес покупателя или посредством отправки SMS-сообщения. Для этого у продавца должны быть данные адресата — клиент предоставляет их по желанию в момент расчёта.

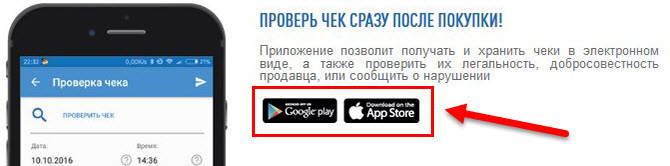

- Используя специальный сервис на мобильном. Большинство современных гаджетов оснащены камерами, что позволяет отсканировать штрихкод КЧ и проверить его через бесплатное приложение, которое находится в свободном доступе на платформе PlayMarket. В нём можно собирать и хранить копии квитанций.

- На интернет-ресурсе ОФД. Это возможно только в том случае, когда в КЧ указан адрес сайта оператора, предоставляющего услуги предприятию. Посетив интернет-ресурс, покупатель может ввести номера расчётного документа и онлайн-ККТ, а также фискальный признак и получить сведения об операции.

В некоторых случаях печать кассового чека, переданного онлайн, не является необходимым условием. Продавец может ограничиться отправкой ЭЧ в таких случаях:

- торговля в интернете;

- продажа товаров через вендинговые автоматы.

При предоставлении таких услуг предприниматель имеет право установить кассу без печатающего элемента. Такие модели называются автоматизированными системами. Среди них есть экземпляры с возможностью установки прямо в корпус вендингового автомата и для проведения расчётов между интернет-магазином и его клиентом, например, РП Система 1 ФС, MicroPay-ФАС. В момент оформления расчётной операции система запрашивает у пользователя телефонный номер или e-mail, а после получения оплаты устройство направляет ему ЭЧ.

Матричный код

В списке требований к кассовому чеку QR-код не упомянут, однако о нем говорится в статье 4 Закона № 54-ФЗ «Требования к контрольно-кассовой технике». Там, в частности, сказано, что ККТ должна «обеспечивать возможность печати на кассовом чеке» QR-кода размером не менее 20 x 20 мм. Получается, что QR-код — реквизит не обязательный, но касса должна уметь его печатать (рисунок 6).

Рисунок 6. Матричный (QR) код для проверки чека покупателем с помощью мобильного приложения ФНС

В закодированном виде в QR-коде содержится такая информация:

- дата и время покупки;

- порядковый номер фискального документа;

- признак расчета (приход или расход, возврат);

- сумма расчета;

- заводской номер фискального накопителя;

- фискальный признак документа.

Настроить печать QR-кода можно там же, где и общий вид чека, — в драйвере, утилите или службе ККТ в зависимости от производителя вашей онлайн-кассы.

Откуда появляются реквизиты

Информация поступает в чек из нескольких источников. Это и техника, и программное обеспечение, которое связывает несколько устройств в одну систему. Например, фискальный накопитель, прикассовые весы, сканер штрих-кодов. На рисунке 1 представлены пути поступления информации и ее источники.

Рисунок 1.Источники информации для кассового чека.

Часть реквизитов поставляет программное обеспечение кассового аппарата (на рисунке 1 выделено голубым цветом), а именно:

- тип чека (приход или расход);

- номер чека;

- количество товара;

- стоимость нескольких единиц одного товара;

- сумма налога;

- итоговая сумма покупки;

- форма расчета (наличная или безналичная форма, полученная сумма от покупателя, размер сдачи);

- сумма НДС;

- электронная почта покупателя и отправителя;

- дата и время покупки;

- рекламный текст.

Некоторые данные в чек поступают непосредственно из товароучетной системы (на рисунке выделено желтым цветом):

- наименование товара;

- стоимость единицы товара;

- ставка НДС;

- ФИО кассира.

Еще часть реквизитов отправляет в чек сама онлайн-касса (на рисунке выделено зеленым цветом):

- заводской номер ККТ;

- система налогообложения;

- номер смены;

- реквизиты компании-продавца;

- адрес сайта для проверки фискального признака документа (ФПД);

- регистрационный номер ККТ (регистрационный номер машины, РНМ);

- заводской номер экземпляра фискального накопителя;

- порядковый номер фискального документа;

- фискальный признак документа;

- QR-код.

Каким образом нужно отразить ставку налога на добавленную стоимость, если организация применяет упрощенную систему налогообложения и не является плательщиком НДС? Указывать 0% по каждой позиции или в стоимости расчетов в целом? Организации и индивидуальные предприниматели, которые применяют упрощенную систему налогообложения, не являются плательщиками налога на добавленную стоимость. Они не указывают НДС при печати кассовых чеков: ни отдельно по каждой позиции (пункт 1 статьи 4.7 Закона № 54-ФЗ,) ни по чеку в целом (примечание № 6 к таб.19 Приложения к приказу ФНС России от 21.03.2017 №ММВ-7-20/229).

Необязательные реквизиты

Некоторые реквизиты в чеке могут отсутствовать, они не являются обязательными. Например, реквизит – «контакты покупателя и отправителя». Если покупателю нужна электронная копия бумажного чека, то кассир обязан ее предоставить. Для этого во время формирования чека кассир вводит адрес электронной почты или номер мобильного телефона покупателя. В этом случае кассовое ПО автоматически подставит в чек не только контакты покупателя, но и e-mail магазина-отправителя этого чека (рисунок 2).

Рисунок 2. Контакты покупателя и продавца

Если клиенту не требуется электронный дубликат, то бумажный чек напечатается без строк «Адрес покупателя» и «Адрес отправителя».

Следующий из необязательных реквизитов – «заводской номер ККТ». Его не следует путать с регистрационным номером кассового аппарата, который присваивает налоговая инспекция в момент постановки кассы на учет. Заводской номер кассе присваивает изготовитель, а кассовое ПО автоматически добавляет этот номер в чек. Эта информация может дублироваться в разных товарных позициях на чековой ленте, хотя и не является обязательной для указания в ней.

Рисунок 3. Заводской номер ККТ

Рисунок 4. Регистрационный номер контрольно-кассовой техники

Обычно в начале чека есть надпись «Добро пожаловать!», а в конце — «Спасибо за покупку!». Эти надписи называются клише (вверху) и рекламный текст (внизу) (рисунок 5). Без этих строчек чек считается законным, однако их нетрудно создать во время настройки кассового ПО — внимание к покупателю никогда не помешает.

Рисунок 5. Клише и рекламный текст