- Фискальная память ККМ и фискальные отчеты

- Налоговая инспекция и фискальные отчеты

- Виды фискальных отчетов

- Какая информация храниться в фискальной памяти

- Разница между фискальной памятью и ЭКЛЗ

- Примеры Фискальных отчетов

- Обязательные реквизиты кассового чека

- Электронный чек

- Дополнительные обязательные реквизиты чека

- Ответственность за ошибки в реквизитах

- Отчеты по ЭКЛЗ

- Виды отчетов по ЭКЛЗ

- Примеры отчетов по ЭКЛЗ

- Утром деньги – вечером стулья

- Сначала тратим – потом получаем

- Корпоративная карта – головная боль бухгалтера

- О чеках онлайн-касс и не только

- Разберем самые распространенные ошибки

- Особенности командировочных расходов

- Порядок ведения кассовых операций в организации

- Ведение кассовой книги

- Лимит остатка в кассе

- Выдача и сдача разменной монеты

- Кассовые операции у ИП

- Фискальные документы вместо унифицированных форм по ККТ

- Как не нарушить лимит смены в 24 часа?

- Отчёт о закрытии смены

- Кратко об авансовом отчете

- Проверка реквизитов

- Ошибки заполнения авансового отчета

- Проверка приложенных документов

- Как предотвратить ошибки

- Определение и классификация отчетов по контрольно-кассовой технике

- Документ, подтверждающий регистрацию и изменение параметров контрольно-кассовой техники

- Формирование документов о расчетах с покупателями

- Чек коррекции по онлайн-кассе

- Отражение открытия смены ККТ

- Формирование X-отчета

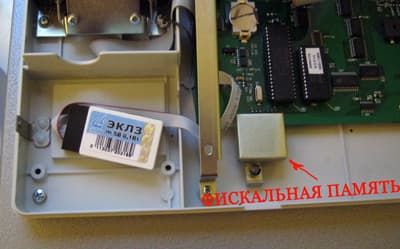

Фискальная память ККМ и фискальные отчеты

Фискальная память (ФП) это память в кассовом аппарате в которой храниться информация по выручке, пробитой на кассовом аппарате.

Фискальная память (ФП) это обычно микросхема или отдельный блок в кассовом аппарате, на которую записывается информация о каждом пробитом Z — отчете. Этот блок или микросхема должны быть опломбированы в ЦТО.

ФП на картинке слева направо: Меркурий 180К, Касби 02К, АМС 100К (18 версия), Касби 03К

Налоговая инспекция и фискальные отчеты

Фискальная память и фискальные отчеты нужны, чтобы предприниматель не мог скрывать свою выручку.

Когда налоговая приходит с проверкой, инспектора должны снимать фискальные отчеты за последние 2 месяца работы на кассовом аппарате. Обычно они это не умеют делать и просят кассовых механиков снять краткий фискальный отчет по датам.

Виды фискальных отчетов

Фискальные отчеты бывают нескольких типов:

- Основной X — отчет — общий отчет по выручке за текущую смену (в отличии от Z — отчета не обнуляет выручку)

- Контрольная лента или почасовой отчет — показывает все покупки, которые были пробиты за текущую смену

- Z — отчет по отделам — показывает выручку по отделам

- Z — отчет по кассирам — показывает суммы, которые пробил каждый кассир

- Z — отчет по по товарам — показывает сколько и каких товаров было пробито на кассе

Какая информация храниться в фискальной памяти

В фискальной памяти хранится следующая информация:

- номер кассового аппарата

- ИНН предприятия

- регистрационный номер

- дата регистрации кассового аппарата

- номер ЭКЛЗ

- информация по Z отчетам:

дата Z отчетаномер Z отчетаобщая сумма выручки за сменуобщая сумма возвратов за сменуконтрольное число - дата Z отчета

- номер Z отчета

- общая сумма выручки за смену

- общая сумма возвратов за смену

- контрольное число

Разница между фискальной памятью и ЭКЛЗ

В фискальной памяти записывается только общая сумма за рабочий день, а в ЭКЛЗ фиксируется каждый пробитый чек.

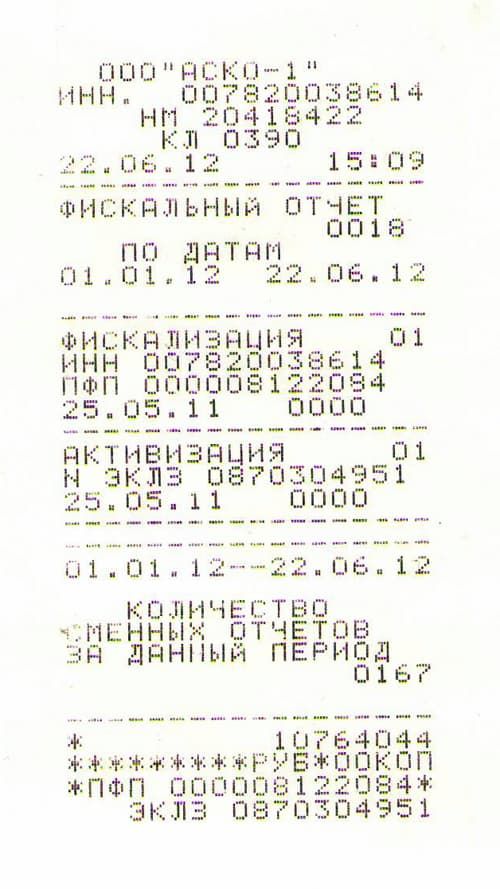

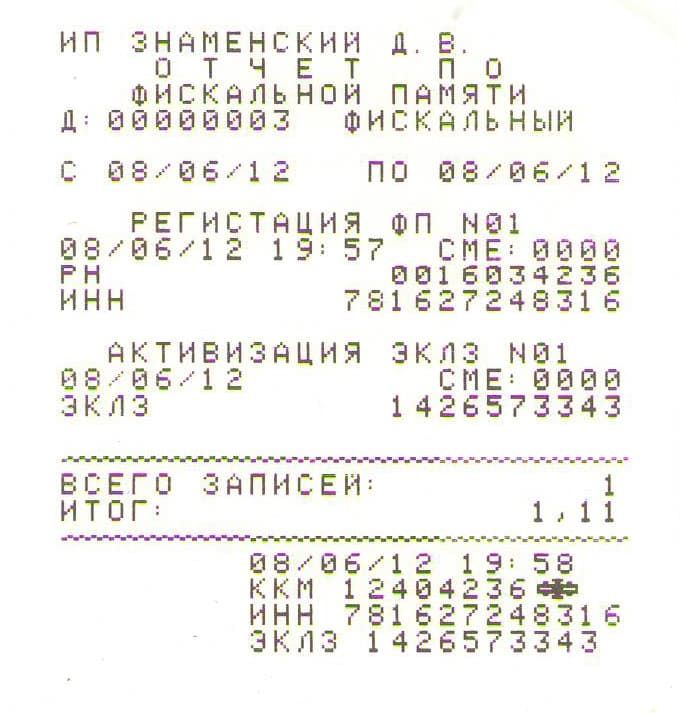

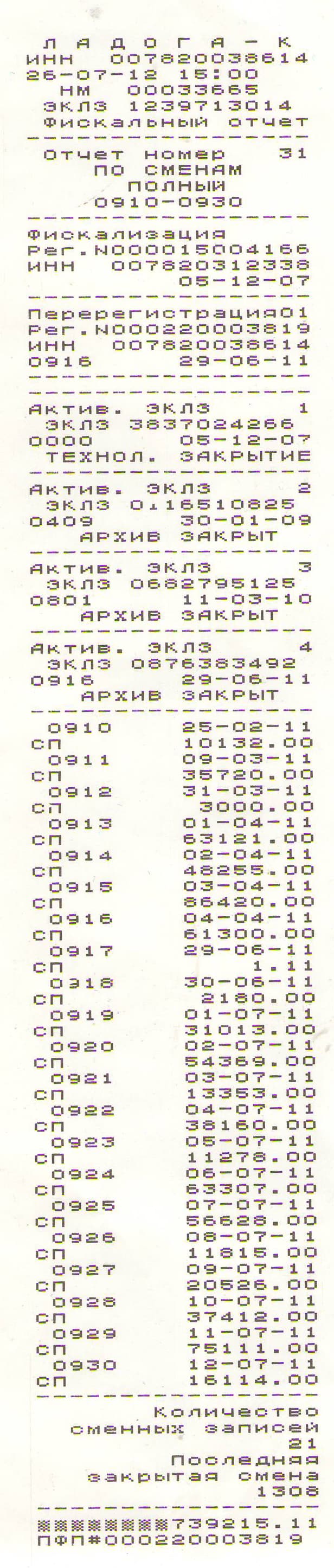

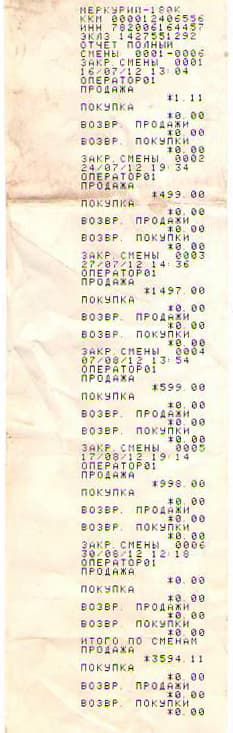

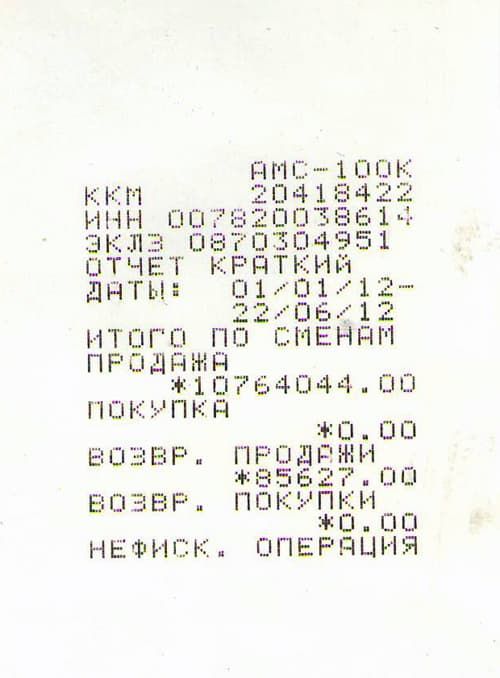

Примеры Фискальных отчетов

Кассовый аппарат WAB-08RK

АМС 100К краткий фискальный отчет по датам с 01.01.12 по 22.06.12

Меркурий 180К — краткий за одну дату: с 08/06/12 по 08/06/12

Касби 03 К по датам сокращенный с 06.10.11 по 01.12.12

Ладога К подробный фискальный отчет по датам

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

Обязательные реквизиты кассового чека

Обязательные реквизиты кассового чека перечислены в ст. 4.7 Федерального закона № 54-ФЗ. Требования к ним установлены дополнительно в приказе ФНС от 14.09.2020 № ЕД-7-20/662.

Перечень обязательных реквизитов:

ФНС имеет право самостоятельно определять, какие реквизиты в чек можно не включать или необходимо включать. Это прописывается в формате фискальных документов, которых в 2021 году всего три — ФФД 1.05, ФФД 1.1 и самый свежий ФФД 1.2. Например, реквизит «Признак предмета расчета» обязателен только для ФФД 1.1 и 1.2. Реквизит «Сведения о покупателе» появился только в ФФД 1.2 и включает в себя несколько тегов — «покупатель (клиент)», «ИНН покупателя», «дата рождения покупателя», «гражданство» и пр.

Образец чека на зачет предоплаты

Электронный чек

В электронном чеке должны быть те же реквизиты, что в бумажном (п. 1 ст. 4.7 Федерального закона № 54-ФЗ). Дополнительно в нем указываются:

- абонентский номер или e-mail клиента (если покупатели получают чеки в интернете, в чеке указывается идентифицирующий признак и адрес сайта);

- e-mail отправителя.

Дополнительные обязательные реквизиты чека

Некоторые реквизиты становятся обязательными в особых условиях.

При расчетах с другими организациями и ИП наличными или картой в чеке указываются наименование и ИНН покупателя. Если таким образом проданы подакцизные товары, дополнительно указывается сумма акциза, а при продаже импортных товаров — код страны происхождения и номер таможенной декларации.

Организации и ИП, которые выплачивают выигрыши от 15 000 рублей, страховое возмещение, получают страховую премию, указывают наименование и ИНН клиента или страхователя.

Для продажи маркированных товаров и средств индивидуальной защиты (маски, перчатки, респираторы и пр.) в чеке должен быть заполнен реквизит «код товара».

Банковские платежные агенты и субагенты указывают наименовании проведенной операции, сумму вознаграждения, наименование и местонахождение оператора, его ИНН, телефон.

Ответственность за ошибки в реквизитах

Наличие в чеке обязательных реквизитов — это требование к порядку применения ККТ. Нарушение порядка грозит административной ответственностью по ч. 4 ст. 15 КоАП РФ:

- организациям — предупреждение или штраф 5 000 – 10 000 рублей;

- должностным лицам и ИП — предупреждение или штраф 1 500 – 3 000 рублей.

В судебной практике есть случаи, когда бизнес штрафовали за отсутствие в чеке индекса, номера дома, ФИО кассира, адреса и места расчетов, наименования товара и пр. (Постановление 9 арбитражного апелляционного суда от 30.04.2019 09АП-7735/2019 по делу А40-249726/2018, Постановление 18 арбитражного апелляционного суда от 20.05.2019 18АП-5258/2019 по делу А76-38601/2018, Постановление 16 арбитражного апелляционного суда от 06.06.2019 по делу А20-6081/2018).

Важно! Вы можете избежать ответственности, если исправите ошибку раньше, чем ее найдут проверяющие. Для этого нужно оформить возвратный чек или чек коррекции — зависит от формата фискальных данных и ошибки.

Вести учет доходов и расходов легче с Контур.Бухгалтерией. Сервис получает z-отчет из онлайн-ККТ, автоматически загружает банковские выписки, считает налоги и подбирает проводки. Отчитывайтесь через интернет, ведите учет и организуйте расчеты с сотрудниками. Новым пользователям подарок — 14 дней бесплатной работы в сервисе!

Отчеты по ЭКЛЗ

Отчеты по ЭКЛЗ — это кассовые чеки, снимаемые с кассового аппарата, на которых можно распечатать информацию, которая хранится в Электронной Контрольной Ленте Защищенной (ЭКЛЗ). Отчеты можно снять только с той ЭКЛЗ, которая установлена в данный момент на кассовом аппарате.

В ЭКЛЗ храниться информация по всем операциям, которые проводились на кассовом аппарате. Можно сказать, что это ЭКЛЗ это черный ящик как в самолетах — фиксирует все покупки, продажи, Z — отчеты и другие действия кассира.

ЭКЛЗ меняется один раз в год. В связи с этим информацию с предыдущей ЭКЛЗ, при установленной новой считать не возможно на кассовом аппарате. Для считывания информации с предыдущих ЭКЛЗ нужно подключать их к специальному считывающему устройству..

Виды отчетов по ЭКЛЗ

Следующие виды отчетов ЭКЛЗ возможно снять на любом кассовом аппарате

- отчет по активизациям — на нем можно распечатать информацию по всем предыдущим ЭКЛЗ, которые были установлены в кассовом аппарате. На самом деле эта информация берется из фискальной памяти а не из ЭКЛЗ.

- Отчеты ЭКЛЗ по номерам смен — показывает общие суммы по каждому Z — отчету в том диапазоне, который в Вы укажите

- Отчеты ЭКЛЗ по датам — показывает общие суммы по каждому Z — отчету в том диапазоне дат, который в Вы укажите

- Отчеты ЭКЛЗ по номеру смены — подробно распечатывает все операции в ОДНОЙ конкретной смене.

- Отчет по конкретному документу — распечатает конкретный документ (кассовый чек, чек возврата и др.).

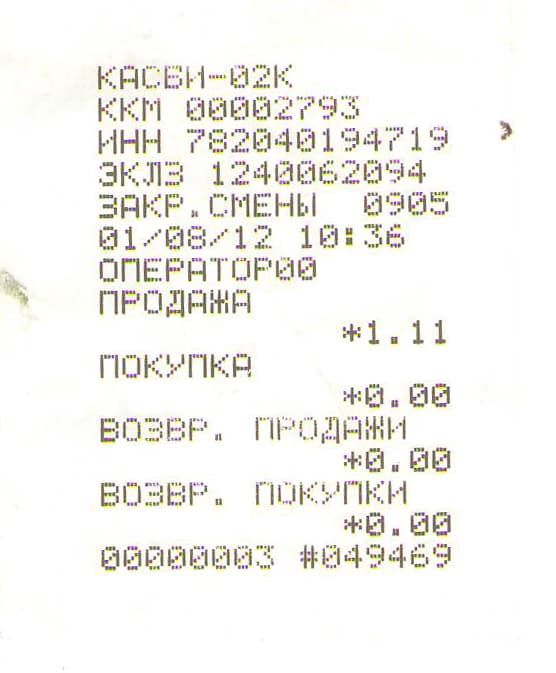

Примеры отчетов по ЭКЛЗ

Меркурий 180К подробный отчет по ЭКЛЗ по датам

Касби-02К отчет по определенной смене, из отчета видно, что была всего одна продажа на 1 руб. 11 коп.

Для контроля расхода средств, выданных сотрудникам, используется авансовый отчет. С его помощью также можно отчитаться об оплате услуг или приобретении товаров в интересах фирмы без предварительного получения денег. Правда последний подход не приветствуется налоговыми органами.

Учет и расчеты, связанные с подотчетными суммами, регулируются на законодательном уровне Указанием Банка России №3210-У, Планом счетов и инструкцией к нему, Законом о бухучете №402-ФЗ, Положением, утвержденным Постановлением правительства №749 от 13.10.2008, Трудовым кодексом и другими актами. Дополнительно необходимо руководствоваться разъяснениями и письмами таких ведомств, как Минфин или ФНС.

Правила работы с подотчетниками внутри компании регламентированы приказами и положениями. Например, положением о командировках или расчетах с подотчетными лицами, графиком документооборота. Форму можно использовать типовую – АО-1 или разработать самостоятельно, сохраняя главные реквизиты:

- наименование;

- дату составления;

- название организации;

- ФИО и подпись подотчетного лица;

- данные о произведенных расходах и подтверждающих документах;

- должности лиц, ответственных за проверку и утверждение.

Обратите внимание! Нестандартная форма входит в состав учетной политики или является приложением к ней, как и другие бланки, используемые в деятельности. В программах учета обычно используются типовые формы.

Утром деньги – вечером стулья

Для получения денег нужно подать заявление с указанием суммы и срока, на который они выдаются, либо заручиться распоряжением руководителя (другого лица, обладающего полномочиями) на такую выплату.

Важно! Если перечисление происходит на личную банковскую карточку, то следует получить согласие подотчетника на подобную операцию. Например, при подаче заявления на перевод зарплаты включить в текст фразу: «прошу переводить заработную плату и другие доходы, а также подотчетные средства на мою банковскую карту».

Сначала тратим – потом получаем

Возмещение потраченных в интересах компании денег налоговая инспекция в одно время активно приравнивала к продаже. В понимании государства работник продавал работодателю товары, и нужно было удержать у него НДФЛ, а фирме начислить НДС (на ОСНО) и включить в налогооблагаемую базу (на ОСНО и УСН). Сейчас такие ситуации встречаются намного реже.

В идеале на подобные покупки надо просить предоставить служебную записку с указанием причин, которые подвигли работника на трату собственных средств. Конечно, мало кто так делает, достаточно получить утверждение отчета начальником и можно сказать, что руководство признало затраты обоснованными.

Корпоративная карта – головная боль бухгалтера

Причина того, что у бухгалтеров сводит зубы при упоминании корпоративной карты простая: используют ее в основном руководители. Доказать директору – единственному участнику или владельцу большей части активов, что средства на счете компании и его личные надо разделять, непросто. По привычке начальник использует корпоративную карту как простую дебетовую, в том числе для личных нужд.

Учитывая, что карточка особая и платежи по ней отражаются непосредственно в выписке, надо правильно оформить затраты. Для этого есть два варианта действий.

Первый, когда есть постоянный доступ к банку, выписки идут день в день и можно проконтролировать движение средств:

- Д 55 К 51 (аналитика ведется по каждой карте и пользователя) – отражаем зачисление денег на корпоративную карту;

- Д 71 К 55 – отражаем переданные денежные средства подотчетному лицу;

- Д 20, 26, 44, 60, 76 К 71 (в зависимости от вида расхода) – получен и утвержден отчет.

Второй, когда нет возможности отследить перемещение денег оперативно, нет данных банка о платежах:

- Д 71 К 57 – отражаем деньги «в пути», т.е. сотрудник их получил и потратил, но в выписке это еще не отражено;

- Д 20, 26, 44, 60, 76 К 71 – утверждаем затраты по отчету;

- Д 57 К 55, Д 55 К 51 – операция по переводу или снятию денег прошла в выписке банка.

Кто бы ни пользовался корпоративной картой, он должен представить подтверждающие документы: чеки, накладные, квитанции, акты и т.п. Хорошо, если они будут оформлены на организацию, а не на частное лицо – подотчетника.

Правда предупредить продавца, что оплата происходит не обычной дебетовой карточкой, обычно забывают и несут в бухгалтерию просто кассовые чеки (об особенностях онлайн-касс поговорим ниже). Можно ли принять такие расходы к учету? Да, можно, в данном случае все происходит по аналогии с обычными расчетами по подотчету.

Обратите внимание! Если оплачиваются покупки или услуги по договору, который заключен с компанией, то и документы оформляются на нее, а не на физическое лицо.

Срок для предоставления авансового отчета по командировке — не позднее 3-х рабочих дней после возвращения из нее. Для других случаев время ограничено теми же тремя рабочими днями, но отсчет идет со дня окончания срока, на который были выданы денежные средства. Последний устанавливается руководителем, значит, он может составить и месяц, и два, и год.

До августа 2017 года нужно было обязательно отчитываться за предыдущий аванс, чтобы получить следующий. За нарушение следовал штраф до 50 000 рублей на организацию и до 5000 рублей — на должностное лицо. После – один из абзацев Указания №3210-У убрали, и штрафные санкции больше не действуют.

О чеках онлайн-касс и не только

Принося бухгалтеру ворох чеков и предоставляя ему разбираться с бумагами, работники забывают, что следует не просто получить документы, но и проверить их соответствие законодательству и внутренним требованиям. Неправильно оформленные расходы бухгалтер не примет к учету, руководитель не утвердит, а значит, их не возместят.

Разберем самые распространенные ошибки

Важно! Это можно сделать, если работник согласен с основанием и суммой удержания. Времени на принятие руководством решения об удержании задолженности дается всего 1 месяц со дня окончания срока для возврата аванса.

На последнем пункте остановимся подробнее. В самом начале мы упоминали данные, которые должны быть в авансовом отчете. Большая часть — это и есть обязательные реквизиты: название организации или полностью фамилия имя и отчество ИП, наименование и дата документа, ФИО, подписи, должности ответственных лиц, суть хозяйственной операции, стоимостное и количественное выражение показателей. В первую очередь проверяется наличие этих данных – чего-то не хватает, значит нужно переоформить его или дополнить.

Чеки онлайн-касс вдобавок должны содержать и другие реквизиты, например:

- информацию о системе налогообложения;

- признак расчета (приход, расход, возврат прихода и т.п.);

- адрес сайта ОФД, где можно провести проверку подлинности чека;

- QR-код;

- телефон или Email покупателя (если направляется электронный чек);

- место расчетов (адрес здания, юридический адрес компании, сайта).

Важно! Летом 2019 года к перечисленным выше добавились новые реквизиты. Если речь идет о проведении платежей между индивидуальными предпринимателями и/или компаниями, когда используются банковские карты или наличный расчет, то в чеке указываются обязательно такие данные, как наименование (ФИО для ИП) и ИНН покупателя, сведения о товаре (страна, акцизы, таможенная декларация).

К неверно заполненным относятся документы, в которых:

- допущены арифметические ошибки (пример: в чеке указано количество товара — 3 штуки, цена — 20 рублей, а сумма — 80);

- неправильно внесены исправления (пример: в товарном чеке номер закрашен корректором, сверху написан другой, а нужно было зачеркнуть, сделать правильную надпись и заверить ее подписью продавца или просто выписать новый товарник);

- допущены ошибки в реквизитах (пример: указан старый юридический адрес).

Что касается формы. Наиболее распространено выставление документа, несоответствующего сути операции. Например, на оказанные услуги выдают товарный чек вместо акта.

К исключительным случаям относится появление подделок. Распознать их нелегко. Допустим, в бухгалтерию предъявляются чеки со всеми необходимыми реквизитами и фискальными данными. При выездной проверке инспектор ФНС решает удостовериться в подлинности чеков. Оказывается, что контрагентов с указанными ИНН, не существовало. Выбила чеки фирма-однодневка, зарабатывавшая таким образом деньги.

Бывает, что работники приносят документы, на печати или в реквизитах которых указан другой город. Понятно, если речь о командировке в ту местность, вопросов не возникает. Если сотрудник никуда не выезжал, проверьте предприятие, указанное в чеке, через бесплатный сервис ФНС.

В 2019 году, да и вообще последние годы, с развитием различных кэшбэк-сервисов и бонусных программ сотрудники совершают одну роковую ошибку – оплачивают покупку в рабочих целях баллами, накопленными на личной карте скидок. Естественно в чеке оплата отображается как расчет бонусами, возместить эти затраты организация не может.

Особенности командировочных расходов

Во-первых, суточные раньше подтверждались командировочным удостоверением, а с его отменой вычисляются по приказу, документам на проезд и проживание, отметкам в загранпаспорте (если речь о командировке за пределы страны). Остаются руководители и бухгалтера, которые требуют подтверждения расходования суточных. Это незаконно.

Кстати! Размер суточных, не облагаемых НДФЛ, разный на территории РФ и за границей. Для России предел — 700 рублей, для зарубежья — 2500 рублей в день. День пересечения границы при следовании в командировку считается по «тарифу» для заграницы, в обратную сторону – по «тарифу» для РФ.

Во-вторых, организация вправе прописать в локальных документах правила оплаты проживания и проезда. Можно указать, что возмещаются только расходы на билеты эконом-класса, один сотрудник может занимать только односпальный номер и т.д. Аналогично прописываются исключения из правил или зависимость затрат от должности.

В-третьих, постарайтесь предусмотреть различные ситуации, применимые к вашей деятельности: поездки заграницу – где и как меняем валюту, вояж на автомобиле «в поля» – как прописывать маршрут движения, если в пути нет населенных пунктов, работник решил остаться в месте командировки на период отпуска – как будут оплачены обратные билеты. Чем точнее все будет прописано в положениях, тем проще будет вести учет и меньше проблем вызовут вопросы проверяющих.

При работе с авансовыми отчетами мотивируйте персонал на их точное заполнение и предоставление всех необходимых документов:

- При приеме на работу ознакомьте сотрудников с положениями под роспись (после этого оправдания «я не знал» и «впервые об этом слышу» не рассматриваются).

- Не пожалейте времени на короткую памятку, она избавит от лишних вопросов.

- Напомните об ответственности и последствиях предоставления поддельных документов – снимут не только расходы с организации или ИП, работнику придется отдать 13% от суммы в качестве НДФЛ и возместить ущерб работодателю (возможно в судебном порядке).

Если вы недавно перешли на расчёты с ККТ, убедитесь, что знаете про порядок ведения кассовых операций. Рассказываем, что нужно учесть и как правильно проводить операции.

Порядок ведения кассовых операций в организации

Кассовые операции оформляются приходными кассовыми ордерами, или ПКО, и расходными кассовыми ордерами, или РКО (указания Банка России от 11.03.2014 № 3210-У). По каждому ПКО и РКО нужно вносить записи в кассовую книгу. Такой порядок сохранился и после перехода на онлайн-кассы.

Унифицированные формы кассовых документов приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, которое продолжает действовать:

- приходный кассовый ордер (сокр. ПКО, код ОКУД 0310001);

- расходный кассовый ордер (сокр. РКО, код ОКУД 0310002);

- кассовая книга (код ОКУД 0310004).

Если выдаёте из кассы зарплату, применяется платёжная ведомость (код ОКУД 0301011) или расчётно-платёжная ведомость (код ОКУД 0301009), утв. постановлением Госкомстата РФ от 05.01.2004 № 1.

Ведение кассовой книги

Любая организация независимо от системы налогообложения обязана вести кассовую книгу (форма № КО-4), если получает или расходует наличные деньги (п. 1, 4, 4.6 Порядка ведения кассовых операций). От ведения кассовой книги не освобождает даже ежедневная сдача выручки в банк, в том числе через инкассаторов.

Если обособленное подразделение организации получает или расходует наличные, оно также обязано вести кассовую книгу. При этом неважно, есть ли у обособленного подразделения расчётный счёт (письмо Банка России от 04.05.2012 № 29-1-1-6/3255).

Обособленное подразделение (ОП) в срок, который установил руководитель организации, передаёт в головное подразделение:

- отрывные экземпляры листов кассовой книги — когда кассовая книга ОП заполняется от руки;

- распечатанные на бумаге вторые экземпляры листов кассовой книги — если кассовая книга ОП заполняется на компьютере.

В головной организации показатели кассовой книги ОП в кассовую книгу организации не вносятся. Листы кассовой книги ОП брошюруются отдельно не реже, чем раз в год.

Деньги ОП отражаются в кассовой книге организации, только если оно сдаёт наличные в кассу организации по приходному кассовому ордеру.

Избавьте себя от штрафов. Подключитесь к Контур.ОФД сейчас и 3 месяца бесплатно передавайте данные в ФНС

Лимит остатка в кассе

Остаток наличных денег в кассе на конец дня не должен превышать лимит, установленный организацией (п. 2 Порядка ведения кассовых операций). Если денег в кассе больше, предусмотрены штрафы: для организации — 40-50 тыс. рублей, для должностного лица — 4-5 тыс. рублей.

Это правило не распространяется на ИП и ООО — субъекты малого предпринимательства: они могут хранить в кассе любую сумму наличных. Формулы для расчёта лимита остатка приведены в Приложении к Указаниям Банка России № 3210-У.

Также лимит можно нарушить в выходные и нерабочие праздничные дни, если организация принимала наличные, а также в дни получения денег из банка для выдачи зарплаты.

Выдача и сдача разменной монеты

В кассе не должно быть остатка денег ни в начале рабочего дня, ни в конце. Это установлено нормативными актами, которые регулируют применение онлайн-касс. Поэтому перед началом рабочей смены кассир выдаёт кассиру-операционисту разменные деньги. Для этого кассир выписывает РКО на сумму размена, в котором в строке «Выдать» указывает ФИО кассира-операциониста, а в строке «Основание» пишет «Для размена».

Если в торговой организации есть старший и рядовые кассиры, то разменную монету кассирам-операционистам выдаёт старший кассир. Сумму разменной монеты, указанную в РКО, старший кассир фиксирует в кассовой книге (форма КО-4) и в книге учёта полученных и выданных кассиром денежных средств (форма КО-5). Такой порядок установлен п. 4.5 Порядка ведения кассовых операций и действует при использовании онлайн-кассы.

Возврат неиспользованной разменной монеты также нужно оформить отдельным ПКО, указав в качестве основания возврат размена.

Кассовые операции у ИП

Предприниматели тоже обязаны соблюдать кассовую дисциплину. Но для них предусмотрен упрощённый порядок. Вот что можно не делать, если вы предприниматель:

Поступившую в кассу наличную выручку ИП могут расходовать на личные нужды (п. 1 Указания Банка РФ № 5348-У).

Фискальные документы вместо унифицированных форм по ККТ

Раньше при расчётах через кассу организации использовали унифицированные формы первичной учётной документации КМ-1–КМ-9 (утв. Постановлением Госкомстата РФ от 25.12.1998 № 132):

Но постановление № 132 принято не в соответствии с законом 54-ФЗ, поэтому, по мнению чиновников, применять его необязательно (письма Минфина РФ от 12.05.2017 № 03-01-15/28914, от 04.04.2017 № 03-01-15/19821, от 25.01.2017 № 03-01-15/3482, от 16.09.2016 № 03-01-15/54413, №03-11-11/61091 от 13.08.2019)

Так что организации, которые применяют онлайн-кассы по 54-ФЗ, не обязаны оформлять справки-отчёты кассира-операциониста (форма КМ-6) и вести журнал кассира-операциониста (форма КМ-4) по каждой кассе (письмо Минфина РФ от 12.05.2017 № 03-01-15/28914).

Напомним, что приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) должны оформляться на основании фискальных документов (п.4.1 Указаний № 3210-У).

Фискальными документы — это чеки и отчёты, которые кассовая техника создаёт по установленным форматам (ст. 1.1 54-ФЗ).

К фискальным документам относятся (п. 4 ст. 4.1 закона № 54-ФЗ):

- отчёт о регистрации;

- отчёт об изменении параметров регистрации;

- отчёт об открытии смены;

- кассовый чек (бланк строгой отчётности);

- кассовый чек коррекции (бланк строгой отчётности коррекции);

- отчёт о закрытии смены;

- отчёт о закрытии фискального накопителя;

- отчёт о текущем состоянии расчётов;

- подтверждение оператора (это единственный документ, который формируется не на ККТ, а техсредствами ОФД).

Отдельно стоит сказать о продолжительности смены. По закону работа с фискальной техникой делится на кассовые смены. Перед началом расчётов с применением ККТ формируется отчёт об открытии смены, а по окончании расчётов — отчёт о закрытии смены.

При этом чек ККТ не может быть сформирован позднее, чем через 24 часа с момента формирования отчёта об открытии смены (п. 2 ст. 4.3 закона № 54-ФЗ). Это значит, что смена при работе на онлайн-кассе не может длиться больше 24 часов. Это объясняется возможностями фискального накопителя: если смена больше 24 часов, на чеке не формируется фискальный признак документа (абз. 9 п. 1 ст. 4.1 Закона № 54-ФЗ).

Можно открыть смену ККТ в один день, а закрыть на следующий день, но при условии, что общая продолжительность смены не превысит сутки. Других ограничений в 54-ФЗ нет, в том числе нет требований, что смену нужно закрывать в какое-то определённое время (письмо Минфина РФ от 05.05.2017 № 03-01-15/28066).

Как не нарушить лимит смены в 24 часа?

Кассовая программа Контур.Маркета предупреждает о скором завершении смены, расхождениях сумм и неотправленных чеках, чтобы вы могли избежать штрафов.

Отчёт о закрытии смены

Поскольку при использовании новых ККТ вести формы КМ-4 и КМ-6 не нужно, по окончании смены формируется отчёт о закрытии смены, на основании которого оформляется ПКО и делается запись в кассовой книге.

Данные о суммах наличных, поступивших в ККТ за смену, приведены в отчёте о закрытии смены в реквизите «Счётчики итогов смены».

Обратите внимание, что на основании одного отчёта о закрытии смены может формироваться несколько ПКО. Это зависит от вида операции и проводок, которые будут сделаны в бухучёте при оприходовании наличных в кассу организации:

- полная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 90-1);

- частичная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 62-1);

- предоплата в счёт будущей реализации товаров, работ, услуг (Дебет 50, Кредит 62-2).

Ошибки в авансовых отчетах прячутся в данных о подотчетнике, в суммах расходов, остатков и перерасходе, в счетах, на которые относятся затраты. Как предотвращать ошибки, быстро их находить и исправлять — читайте дальше.

Кратко об авансовом отчете

Правильно составленный и утвержденный авансовый отчет — необходимое основание для того, чтобы принять к учету расходы, произведенные подотчетником.

Форма выдачи средств под отчет значения не имеет — в наличной форме, перечислением карту (личную, корпоративную), отчет и подтверждающие документы необходимы всегда.

Если сотрудник потратился на благо фирмы, то он получает компенсацию таких трат (ст. 164 Трудового кодекса) на основании соответствующего заявления или распорядительного документа (приказа) руководителя. Составлять в данном случае авансовый отчет будет некорректно.

Если выданные деньги израсходованы не полностью, то остаток требуется вернуть работодателю, а перерасход компенсировать.

Проверка реквизитов

Если ваша фирма пользуется унифицированной формой № AO-1, то все нужные реквизиты априори имеются. Если форма разработана самостоятельно, то следует проверить, все ли обязательные реквизиты в ней содержатся. А именно (п. 2 ст. 9 закона о бухучете):

- наименование;

- дата составления;

- данные о лице, составившем АО;

- содержание операции;

- единицы измерения;

- должность лица, совершившего операцию, ответственного за ее оформление;

- подписи, Ф.И.О и др.

В большинстве случаев мы используем формы, «вшитые» в программы для ведения учета, и там, все реквизиты присутствуют. Но все равно стоит проверить их соответствие требования законодательства.

Срок хранения авансового отчета — 5 лет (в некоторых случаях дольше, например, если первичка подтверждает получение убытка, то срок ее хранения составляет 10 лет). Столько же нужно хранить сопутствующие документы.

Часто приложением являются чеки, которые быстро выцветают, буквально до чистого листа. Поэтому стоит их либо копировать, либо создавать скан-копию.

Ошибки заполнения авансового отчета

Правила требуют, чтобы часть авансового отчета, в которой указывают прилагаемые документы, суммы, вид расхода заполнял сам подотчетник. На практике же это — головная боль бухгалтера. Он вносит все данные в программу, потом распечатывает отчет и уже передает на подпись подотчетному лицу.

Если все-таки форму заполнил подотчетник, то надо проконтролировать, чтобы он указал:

- дату составления;

- структурное подразделение (при наличии), в котором он работает, например «отдел снабжения»;

- Ф.И.О. полностью;

- табельный номер (надо признать, на этот реквизит реже всего обращают внимание);

- должность (в соответствии со штатным расписанием, трудовым договором), к примеру, если в штатном должность «инженер по тепловым сетям», а в авансовом отчете будет написано просто «инженер» это уже ошибка;

- назначение аванса (оно указано обычно в заявлении работника на выдачу аванса или в приказе руководителя).

В таблице на первом листе указывают общие данные о расходах:

Данные о прошлом авансе нужно указать обязательно, чтобы вывести верные остатки по расчету с подотчетным лицом. В настоящее время допускается выдача новых авансов до того, как был израсходован предыдущий.

Выданные суммы по текущему отчету нужно разбить: столько-то выдано со счета, из кассы, в рублях и инвалюте. Подвести итоги по отчету и вывести остаток.

С правой стороны таблицы указаны суммы расходов, распределенные по счетам учета затрат. В Дебете укажем, например, счет 10 — приобретены материалы, или счета 76, 60 — проведена оплата за услуги контрагенту (за связь, интернет, товары или услуги), а в кредите — 71 — счет учета расчетов с подотчетниками.

Придется посчитать количество подтверждающих документов. Здесь часто возникают ошибки.

Например, у вас есть товарный чек, кассовый чек и слип с терминала эквайринга (при оплате картой) по одной операции — покупке бумаги для принтера. Несмотря на то, что в отчеты мы укажем реквизиты только одного документа — кассового чека, потому что именно он подтверждает расход средств, но посчитать надо все приложенные документы, так что их будет три.

Аналогично следует поступить и с другими документами, например, со служебными записками, гарантийными талонами, книжками, другими сопутствующими, если их работник приложил к авансовому отчету. Их тоже надо посчитать.

Подписи ответственных лиц обязательны, а вот печать ставить на отчете не нужно.

Обратите внимание! Сумма, указанная в строке с утвержденной суммой отчета, может быть отличной от той, что была указана работником, в т. ч. из-за отсутствия документального подтверждения, неправильного оформления и т. п.

Пример: сотрудник вместо одной запчасти к автомобилю приобрел две, разного размера, т. к. не был уверен какая из них подойдет. Покупка запчасти была согласована с руководителем, а вот приобретение сразу двух — нет. В итоге директор утвердил покупку только подходящей к автомобилю детали. Поэтому сумма в разделе со сведениями, полученными от работника, и сумма к утверждению будут разными.

Следует сверять все данные, указанные подотчетником на обороте отчета, с оригиналами представленных оправдательных документов. Здесь тоже часто находятся ошибки трех видов:

- ошибки в реквизитах оправдательного документа (неверный номер, дата);

- ошибки в суммах;

- ошибки в выборе самого подтверждающего документа.

Если вы совершили покупку, то главный документ для вас — кассовый чек, остальные — сопутствующие. Например, допустимо, если в чеке будет общая сумма, а расшифровка покупки в накладной. При этом в авансовом отчете будет указан все же кассовый чек.

При обнаружении ошибки ее следует исправить. Для этого потребуется:

- согласовать исправление с лицами, составившими и подписавшими отчет;

- зачеркнуть ошибочный текст (суммы);

- нанести рядом (сверху, сбоку) верные данных (п. 7 ст. 9 закона о бухучете, п. 21 ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ);

- проставить отметку «Исправлено» с датой исправления и подписями лиц, составивших документ, с указанием их должностей, Ф.И.О. либо иных реквизитов, необходимых для идентификации;

Нельзя использовать для корректировки специальные жидкости, маркеры или зачеркивать многократно исходные данные.

Если фирма применяет форму АО-1, то для подтверждения передачи отчета и документации используйте отрезной корешок, передавая его подотчетнику. Он служит подтверждением в приемке отчета бухгалтерией.

Проверка приложенных документов

Как правило, сотрудники собирают все, что можно собрать, включая личные чеки и прочий мусор и просто вываливают бухгалтеру на стол – разбирайся.

Ситуация усложняется тем, что нормативно не определен перечень оправдательных документов, и расходы подтверждают документы самые разнообразные (билеты, акты, чеки, путевые листы, договоры и т. п.). Поэтому приходится обращать особое внимание на оформление приложенной документации, прежде всего, кассовых чеков. Согласно статье 4.7 закона № 54-ФЗ, в чеке должны присутствовать следующие реквизиты:

Бумажные кассовые чеки можно не прилагать к авансовому отчету в некоторых случаях, например, если место командировки относилось к тем, где в силу закона можно вести расчеты без ККТ, см. п. 3, 8 ст. 2 закона № 54-ФЗ. Вместо них можно приложить товарный чек, БСО. Чек также может быть представлен в электронной форме (ссылка на электронный документ).

Реквизиты электронного фискального чека поименованы в приказе ФНС России от 14 сентября 2020 г. № ЕД-7-20/662. Его можно распечатать и приложить к авансовому отчету.

Если каких-то обязательных реквизитов нет, а также если документы:

- выцвели;

- повреждены;

- содержат нечитаемые реквизиты;

- содержат операции, не соответствующие характеру подотчетной операции,

их нельзя принимать к учету и, тем более, возмещать (учитывать) расходы на их основании.

Лицу, предоставившему такой документ, придется или принести корректный документ, или вернуть деньги работодателю. Напомним, что в отсутствие подтверждающей документации возможно учитывать лишь суточные.

Как предотвратить ошибки

Один из вариантов: утвердить локальные акты по подотчету. Да, мы в курсе, что это необязательно. Однако только документ с четко прописанным регламентом работы со средствами, выданными под отчет, со сроками, правилами, регламентом согласования избавит вас от «удовольствия» лицезреть набор «собери сам» от подотчетного лица и его оправдания: «А я откуда знаю как заполнять?».

С таким положением нужно обязательно знакомить всех сотрудников, которым выдаются средства под отчет и подтверждать ознакомление их подписью.

Пропишите в локальном нормативном акте (помимо формы авансового отчета) сроки:

- подачи заявления на выдачу сумм (при необходимости, такое заявление не обязательно по закону);

- рассмотрения и согласования заявления;

- представления отчета (с 30 ноября 2020 г. не действует трехдневный срок его подачи, конкретные сроки устанавливает руководитель, ИП согласно п. 1.3 Указания Банка России от 5 октября 2020 г. № 5587-У);

- проверки и утверждения отчета;

- расчета с подотчетным лицом (выплаты перерасхода, возврата остатка).

Для надежности – разработайте еще и краткую памятку для сотрудников, которую они смогут всегда держать под рукой.

Подобное положение поможет разрешить не только внутренние, но и внешние конфликты (включая судебное разбирательство).

Поправки в законодательство о применении контрольно-кассовой техники автоматически избавляют от необходимости оформления нескольких документов, которые раньше приходилось вести вручную. Привычные журналы, акты и справочные отчеты формируются в электронном виде. Появились и новые документы, к примеру, чек коррекции. Большинство субъектов хозяйственной деятельности уже успели убедиться в полезности нововведения, так как часть отчетов по контрольно-кассовой технике упразднили. Какие документы можно получить с помощью онлайн-кассы, основные их виды и порядок хранения будет рассмотрено детально далее.

Определение и классификация отчетов по контрольно-кассовой технике

Оборудование нового поколения позволяет создать ФД, предусмотрена возможность дистанционной передачи сведений в фискальную службу. Память ФН настроена на хранение следующей информации и реквизитов:

- состояние расчетов в определенное время;

- кассовые чеки и БСО;

- замена ФН;

- открытие и закрытие смены;

- засвидетельствование фактов получения данных оператором;

- исправление в ранее проведенных трансакциях;

- постановка на учет и перерегистрация КУ;

- сведения о регистрации и перерегистрации ККМ.

Нет необходимости печатать отчеты по контрольно-кассовой машине и хранить их на физических носителях. Вся информация доступна в электронной версии.

Если у вас возникли вопросы по работе кассы или обслуживанию ККМ, свяжитесь с нашими специалистами

Документ, подтверждающий регистрацию и изменение параметров контрольно-кассовой техники

Кассовые устройства запрещено использовать до момента постановки на учет. Документ о регистрации формируется фискальной службой, в нем отражены следующие сведения:

- информация о СХД;

- технические данные, включая модель ККТ;

- режим работы;

- адрес установки;

- порядковый номер;

- ОФД.

Указывается также ФП с датой его выдачи.

Предприниматели должны учитывать временные ограничения, установленные контролирующими органами. Передача отчета должна быть выполнена не позднее одного рабочего дня с момента получения регистрационного номера от налоговой инспекции. До вывода сводки использовать устройство нельзя.

Отправить документ можно несколькими способами:

- отнести распечатанный документ в налоговую инспекцию;

- доступна операция в личном кабинете на официальном сайте оператора фискальных данных и в профиле, созданном на портале фискальной службы.

У субъектов, которые отчитываются с помощью интернета, срок предоставления документов совпадает со временем их размещения. При изменении условий, указанных при регистрации, должен быть создан соответствующий отчет. В настройках контрольно-кассовой техники необходимо отредактировать значения. Для проведения перерегистрации нужно указать причины поправок. Если предприниматель допустил ошибку во время регистрации контрольно-кассовой машины, в течение одного рабочего дня он может их исправить самостоятельно.

Формирование документов о расчетах с покупателями

Кассовые чеки должны включать обязательные реквизиты, предусмотренные действующим законодательством. Субъекты хозяйственной деятельности в сфере оказания услуг могут оформлять торговые отношения с помощью бланков строгой отчетности. Документ правомерно заменяет КЧ.

Запрещается заполнение отчета в бумажном виде или использование шаблона из типографии. Допускается использование бланков, напечатанных на специальной АС.

Чек коррекции по онлайн-кассе

С помощью документов коррекции можно исправить ранее выполненные трансакции. В законе, регламентирующем использование ККТ, нет четкого разъяснения, в каких именно ситуациях допускается внесение изменений. Чек коррекции, как правило, используют в случае невыдачи документа, по независящим от сотрудника причинам.

Неприменение кассового устройства тщательно контролируется налоговыми службами. С помощью документа можно избежать начисления штрафных санкций. Но для этого в инспекцию должно быть передано объяснение, оформленное в виде СЗ или акта. Обязательные реквизиты:

- сумма выручки по чеку;

- обстоятельства, повлекшие за собой несвоевременное отражение операции;

- признак расчета, значение приходной операции оформляется в случае отсутствия чека на покупку, на расходную – если нужно забрать часть денег из ККТ;

- фискальный документ может включать только один реквизит, тип «0» применятся при корректировке сведений по собственному желанию, «1» служит для внесения изменений при выявлении нарушений органами фискальной службы;

- номер и дата документа основания;

- информация о кассире.

Документ также должен содержать идентификационный номер организации, адрес расположения контрольно-кассовой техники, номер онлайн-кассы, форму налогообложения и фискальный признак. В чеке не нужна информация о цене и номенклатуре товаров. Документ также не может использоваться для исправления ошибок, допущенных по кассовым чекам или для оформления возврата товаров.

В перечисленных случаях понадобится кассовый чек, признак – возврат прихода. Запрещено также проводить чек на полную сумму всех неотраженных трансакций, за исключением ситуаций с массовым сбоем в работе касс. На каждую операцию должен быть сформирован отдельный чек.

В фискальную службу нужно передать чек коррекции, акт, составленный на лишние деньги в кассе, записку с объяснением невыполнения обязательств. Все документы подаются в виде копий. Оригиналы остаются у предпринимателя.

Отражение открытия смены ККТ

Отчет формируется ежедневно. Без снятия обязательного ФД работать на ККТ невозможно. Оформление доступно на кассовых устройствах нового образца. Не поддерживается функция на аппаратах без фискального накопителя. В числе обязательных реквизитов:

- номер смены;

- дата и время;

- информация об ответственном сотруднике, который открыл смену.

В нормативно-правовом акте ФЗ-54 указано, что открытие смены осуществляется с первой трансакцией, а не в момент открытия предприятия. Если в течение смены не будет оплат, отчет по открытию не понадобится. Длительность смены не должна превышать 24 часа. Первый чек может быть напечатан не позднее суток с момента открытия смены. СХД с небольшим количеством клиентов, кассу следует открывать непосредственно при принятии оплаты за товары/услуги.

Отчет об открытии РС может быть сформирован автоматически, во время печати начального документа после закрытия прошлой смены. Опция также доступна в ручном режиме – через одноименное меню. Одновременно могут быть открыты несколько ККТ с выбором конкретного устройства.

Кассир ежедневно должен выполнять следующие действия:

- проверять наличие достаточного количества чековой ленты;

- запускать чек с нулевыми показателями, таким образом можно удостовериться в правильной работе ККМ;

- печатать серию нулевых документов, чтобы убедиться в правильности выдаваемого номера, даты, а также качестве чека.

Доступен еще один отчет, подтверждающий закрытие архива фискального накопителя. Устройство представляет собой микросхему, в которой архивация документов и отчетности осуществляется в электронном формате. Все накопители имеют ограничения по объему памяти и периоду действия. До момента достижения предельных значений указанных параметров, необходимо сформировать закрытие смены. Таким образом, можно удостовериться в передаче показателей в НС и самом факте закрытия накопителя.

Формирование X-отчета

X-отчет предназначен для отражения данных по продажам. Документ учитывает размер трансакций за одну смену. С его помощью предприятия отслеживают выручку. Федеральный закон не регламентирует сроки и периодичность снятия показателей. Кассиры и управляющий персонал имеют доступ к просмотру документа неограниченное количество раз.

Фискальные службы не контролируют оформление документа, подотчет по сути является проверочной ведомостью. С ее помощью можно убедиться в достоверности выведения времени, даты и основных реквизитов субъекта хозяйственной деятельности.

Своевременное выявление ошибок способствует устранению нарушений. Таким образом, предприятие сможет избежать начисления штрафных санкций. Но отчет не представляет собой документ, подтверждающий закрытие смены. Поэтому гашение выручки не производится.

Периодичность и особенности выборки отчета определяются внутренней политикой компании. Данные о количестве сбора данных, проведенных за одну смену, не фиксируются. Не сохраняется и сформированный документ. Информация не отражается в кассовых документах.

С помощью отчета можно получить следующие сведения:

- время и дату, установленную на контрольно-кассовой технике;

- размер наличных средств в кассе за заданный период;

- общую сумму продаж;

- размер выручки за смену;

- данные в разрезе видов трансакций, включая оплату безналичными и наличными средствами;

- количество выданных чеков;

- информацию о возвратах, отражаются суммарные и количественные показатели.

Сведения доступны только за текущую смену. Сформировать справку за предыдущий период не представляется возможным. Помимо корректности внесения данных, с помощью отчета также можно выполнить и другие операции, к примеру, проводить аналитику оборота продукции СХД. Выручка может быть исследована укрупненно или по каждой позиции.

С помощью документа могут быть сформированы несколько разновидностей отчетов:

- сводная таблица показателей по каждому кассиру, доступна информация о количестве покупателей, анализируется выручка;

- возможна конкретизация в разрезе отделов;

- информация, отражающая остатки товаров;

- сведения по остатку денег в кассе или количеству чеков за одну смену.

Информация из отчетов также пригодится в следующих случаях:

- для проведения проверки закрытия предыдущей смены;

- для анализа информации управляющим персоналом;

- для печати документов при отключении электроэнергии или сбоев в сети, таким образом, можно проверить факт проведения и передачи чека.

Ответим на любой вопрос по работе онлайн-кассы. Закажите консультацию наших специалистов!